米国のIPOラッシュで話題!インシュアテックの最新動向を掴もう

保険には、大数の法則に基づいて相互にリスクを分散し、経済的保障・補償を行うことにより人々の暮らしや企業の経営の安定を支えるという社会的機能があります。世界では年間700兆円規模にもなる巨大な保険市場ですが、消費者、保険販売代理店、保険会社のそれぞれが様々な悩みや課題を抱えており、それらを解決するためのデジタルトランスフォーメーションが2010年代から進展しています。これらの領域は「保険(インシュランス)」と「テクノロジー」を掛け合わせた「インシュアテック」と呼ばれ、2020年に米国のインシュアテック・スタートアップがIPOラッシュになったことでも注目を集めています。今回は、インシュアテックの最新動向を見ていきたいと思います。Let’s strive to know “InsurTech”!

1. インシュアテックの概要: 保険バリューチェーンのDXから保険会社のビジネスモデルの革新へ

世界の保険市場規模は、損害保険と生命保険を併せて約692兆円です。国別で見ると、米国が約271兆円、中国が約68兆円、日本が約51兆円と、日本は世界第3位にランクインしています。日本の基幹産業の一つである自動車業界の市場規模が約66兆円であることを鑑みると、国内での保険市場の存在感の大きさを見て取れるかと思います。

参考: 業界動向SEARCH.com 業界別 業界規模ランキング

保険をめぐっては、消費者、保険販売代理店、保険会社のそれぞれが様々な悩みを抱えています。例えば、消費者は「保険の手続きや請求をスマートフォンなどで簡易に済ませたい」や「安全運転を心がけているので自動車保険の保険料を割り引いてほしい」など、代理店は「消費者や保険会社との書面のやり取りや入力作業が膨大になり業務量がかさむ」など、保険会社は「業務を効率化して費用を削減したい」、「時代のリスクに合った保険を迅速に導入したい」、「若い世代とのタッチポイントを増やしたい」などの課題が挙げられます。

保険をとりまく数多の課題を解決するべく、商品企画、販売、引受、請求、査定及び支払など、保険バリューチェーンのデジタルトランスフォーメーションがAI、IoT、RPA、チャットボット、SNSなどの新たなテクノロジーの活用によって進んでいます。これらの業務プロセスのイノベーションや、あるいはそれらのイノベーションを起こす企業を「インシュアテック」と呼び、顧客リーチの拡大、収益性の向上、リスク管理の強化、顧客満足度の向上などを実現しています。

McKinsey社が2015年に発表したレポートによると、保険会社には不必要なペーパーワークや重複作業が数多くあり、それらの自動化により大きな経費削減につながるとしています。保険会社向けのコンサルティングを行う米国NOVARICA社によると、生命保険会社、損害保険会社ともにRPA(※1)やローコード・ノーコードツールなど、導入しやすく経費削減などの効果を見込みやすいテクノロジーの採用が進んでいると解説しています。AI、ビッグデータ、チャットボットなども生命保険、損害保険の両分野での採用が徐々に進んでいますが、家財の損害状況の把握や車での行動データの取得などのためのドローンやIoT、テレマティクス(※2)は損害保険会社のみで採用が進んでいます。ブロックチェーンはP2P保険(※3)との親和性の高さや業務の効率化などの面から期待は高いものの、実際の導入には依然として慎重な見方が強いようです。

※1 RPA:Robotic Process Automationの略。定型のパソコン作業などの自動化ツールの一種。

※2 テレマティクス:自動車などの移動体に通信システムを組み合わせて、リアルタイムに情報サービスを提供すること。

※3 P2P保険:同じ保険に関心のあるユーザーや友人がグループを形成し、契約者同士で保険料を拠出しあう保険。

テクノロジーを用いた新たな保険商品として、テレマティクス保険、健康増進型保険、オンデマンド型保険、P2P保険などがあります。例えば、住友生命保険がソフトバンク、南アフリカのインシュアテック・スタートアップであるディスカバリーと提携し提供する健康増進型保険の「Vitality」は、ケガや病気などへのリスクに対する備えと、継続的な健康増進活動を促す仕組みにより病気等を患うリスク自体の減少を兼ねた新しい保険です。2018年7月の発売以来、累計販売件数で70万件を超えるヒット商品となっています。

参考:住友生命「Vitality」、驚異的ヒットの秘密…健康増進、買い物等で特典・割引も豊富

💡インシュアテックの取り組みが銀行や証券分野に比べて遅れをとったのはなぜ?

損保総研レポートで、いわゆるフィンテックの中で銀行や証券の分野はデジタル・トランスフォーメーションがいち早く進んだものの、保険の分野は比較的遅れていた理由として、規制と資本が障壁となっていたことを指摘しています。規制については、「認可を取得するには多くの時間とコストが必要」「インシュアテック企業の設立から商品・サービスの提供開始までに数年かかるケース」があったとされ、資本については、「保険会社として保険リスクを引き受けるインシュアテック企業が、他のフィンテック企業に比べて投資家からの資金調達が困難な傾向にあったこと」などが挙げられています。しかしながら、フィンテックを推し進めたい各国規制当局の後押しもあり、2010年以降はインシュアテックの活動が活発化しています。

中長期的には、「インシュアテック」は保険バリューチェーンの一部のデジタルトランスフォーメーションに留まらず、保険会社のビジネスモデルの革新的な変化に繋がっていくと見られています。社会、消費者、競争環境の変化や新たな技術の誕生を受けて、保険会社はリスクを保障する保険商品の販売に留まらず、「保障」から「予防」への拡大、データ・情報を活用したビジネスへの参入、「保険」を超えた付加価値の提供に向けて大きく舵を切り始めています。

大きな変化の潮流を受け、大手保険会社はインシュアテックやAI、ビッグデータ、IoT、医療などのスタートアップへの投資や業務提携を積極的に行っています。NTT DataのInsurtech Global Outlook 2によると、2020年の保険会社によるスタートアップへの投資金額は1,575百万ドルにのぼり、そのうち1,130百万ドルがインシュアテック以外のスタートアップへの投資で、445百万ドルがインシュアテック・スタートアップへの投資でした。日本の保険会社のSOMPOホールディングスによるビッグデータ解析のPalantirへの550百万ドルの投資と、三井住友海上火災保険によるホームオーナーズ保険のHippoへ350百万ドルの投資と、日本の保険会社が巨額の投資を実施しています。

💡世界の保険会社収入ランキング

Insurance Fact Book 2019によると、2019年の世界の上位保険グループの収入総額は下記の通りとなります。一般的に保険会社の収入は、顧客からの保険料による収入と、預かった保険料を運用して得られる資産収入があります。

巨大な保険市場には、保険会社だけでなく巨大なプラットフォームを持つテックジャイアントや、ユーザーとのタッチポイントを持つ様々な異業種、さらには個人・法人や保険会社に向けて保険やサービスを提供するインシュアテック・スタートアップなど、幅広いプレーヤーが参入しています。

💡保険会社は「リスクを見る窓」

2018年、ソフトバンクグループが再保険大手のスイス再保険(Swiss Re)の株式取得交渉を進めていると報じられた際、「孫正義氏は保険会社がデータの宝庫であることをよく知っている。(中略)スイス再保険は人や企業がとっているリスクを見る窓である。」と解説されました。結果的に出資交渉は決裂することになりますが、野村資本市場研究所のレポートでは、保険会社が「リスクを見る窓」であり、「リスクに関する大量のデータを吸い込むための装置」であると解釈する興味深い考え方が出てきたことを指摘しています。IoTなどのテクノロジーの導入により吸い込まれるデータ量は急拡大していくことが予想される中で、データドリブンのプラットフォーム事業者であるテックジャイアントが保険領域に着目するのは必然の流れであるように思われます。

2. 2020年から2021年上半期までのインシュアテックのトレンド: 市場成長と米国でのIPOラッシュ。資金調達は強いモメンタムであるもののIPO組は軟調

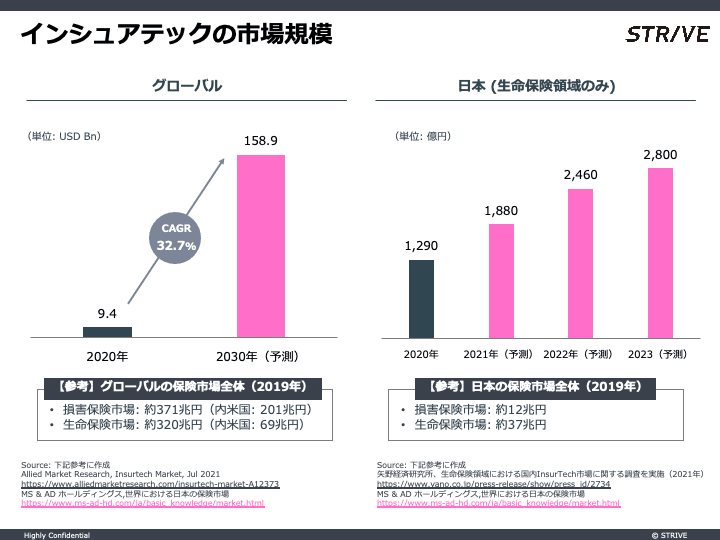

米国の調査会社Allied Market Researchによると、グローバルのインシュアテックの市場規模は2020年に94 億ドル、年平均成長率32.7%で伸長し、2030年に1,589億ドル規模になる見通しです。日本国内では、矢野経済研究所によると、生命保険領域のみのインシュアテック市場は2020年に約1,290億円に達し、2、3年で2倍程度になると見込んでおり、国内外での大きな成長が期待されています。

世界的にコロナウイルスのパンデミックに見舞われた2020年のインシュアテック業界の動向として、NTT DATAのInsurTech Global Outlookによると、下記10つのインサイトが挙げられます。

米国のスタートアップデータプラットフォームCB INSIGHTTSよるとインシュアテック・スタートアップへの投資額は年々増加傾向にあり、特に直近の2021年度第二四半期は約48億ドルと突出して大きい規模になりました。その内、650百万ドルを調達したドイツの保険比較・管理アプリのwefoxや、350百ドルを調達したペット保険のBought By Many (Many group) など、15件のメガディールが約33億ドルと全体の約7割を占めています。ソフトバンク・ビジョン・ファンドを運営するSoftbank Investment Advisorsは、延長保証のExtend、生命保険プラットフォームのEthos Technologies、従業員向け医療保険プラットフォームのCollective Healthなど、インシュアテック領域に積極的に投資をしています。

2020年は、米国インシュアテック・スタートアップの上場ラッシュでした。ユニコーン、デカコーンでの登場ではあったものの、2021年11月現在の株価は5割から8割ほど下げるなど株式市場からの評価は奮わない状況です。理由としては、自然災害やコロナウイルスなどを受けたリスク設計の困難さや競争激化によるマーケティング費用の拡大などにより、収益性の改善について懸念が生じていることが主と見られています。直近のFinancial Timesの記事によると、一部のインシュアテック企業は顧客の獲得と保険収入の拡大を優先するため、低価格を打ち出してリスクの高い契約者を集めたためパンデミックの間に収益性が悪化したと指摘、株式市場の投資家は将来的に黒字化するかどうかについて疑念を膨らませていると説明しています。また、2021年11月8日に住宅・家財保険のLemonadeが自動車保険のMetromileの買収を発表するなど、既に上場インシュアテック企業の統廃合が始まっています。

以下は、2020年以降にIPOや大きな資金調達をしたインシュアテックの事例です。

💡インシュアテック企業に対する株式市場の期待値

現状、株式市場がインシュアテックに厳しい眼差しを向ける理由の一つに、高い損害率 (Loss Ratio)があります。保険料収入に対する保険金支払の割合のことを損害率と言い、保険料収入に対して保険の募集や維持管理のための費用の割合のことを事業費率と言います。損害率と事業費率を足した数値はコンバインド・レシオと呼ばれ、保険会社の収益力を示す重要な指標で、値が小さいほど収益力が高いとされます。このコンバインド・レシオが100%を超えると、保険料収入よりも支出のほうが大きいことを意味し、事業として損失を抱えている状態になります。

顧客向けに保険引受を行うインシュアテックの多くは、従来の保険会社に比べ損害率が高い傾向にあり、損害率だけで100%を超える水準が続いている企業もあります。当初、株式市場の投資家の多くは、それらのインシュアテックに対して、低い(あるいは低くなる予定の)損害率と割安な保険料を提供することによる高い加入率の両立という、従来の保険会社には困難な目標の達成を期待していましたが、残念ながら現時点では期待に答える結果にはなっていないようです。

一方、大手損害保険会社チャブ・グループなどは、厳格なアンダーライティングの堅持(規律ある価格設定とリスク選択)、保険料規模(トップライン)よりも最終利益(ボトムライン)を重視、素早い支払いといった顧客からの評判の高さの維持、コスト管理による事業費率の抑制といった取り組みにより、損害率は60%程度、コンバインド・レシオでも90%前後にまで押さえるなど収益力を維持することで、株式市場からも高い評価を受けています。

参考:

保険スクエア バン!

Chubb Limited 3Q2021 Press Release

Chubb Responsible Underwriting

損保総研レポート、損害保険会社の収益性向上について

3. 日本の保険市場の概観: 生命保険と損害保険を併せて約50兆円の市場規模、少額短期保険の領域が伸長

MS&ADホールディングスによると、2019年度の日本の損害保険の正味収入保険料は約8.9兆円、そのうち自動車保険の占める割合が約5割となっています。種目別構成比の推移を見ると、モータリゼーションの進展に伴い、自動車保険の割合が増加している様子が見て取れます。また、いわゆる「長寿化」に伴い顕在化したがんや介護などのリスクへ対応する新種保険の割合も増加しています。

続いて、2019年の日本の生命保険の市場規模は約37兆円と、損害保険に比べると4倍ほどの大きさになります。個人保険の保有契約残高は1996年をピークに減少傾向となっており、背景には高額な死亡保障ニーズの低下や、「長寿化」リスク対応へのニーズのシフトが挙げられます。

💡保険の種類

日本の保険業法では、生命保険、損害保険、第三分野の3つに大別され、下記のような特徴があります。

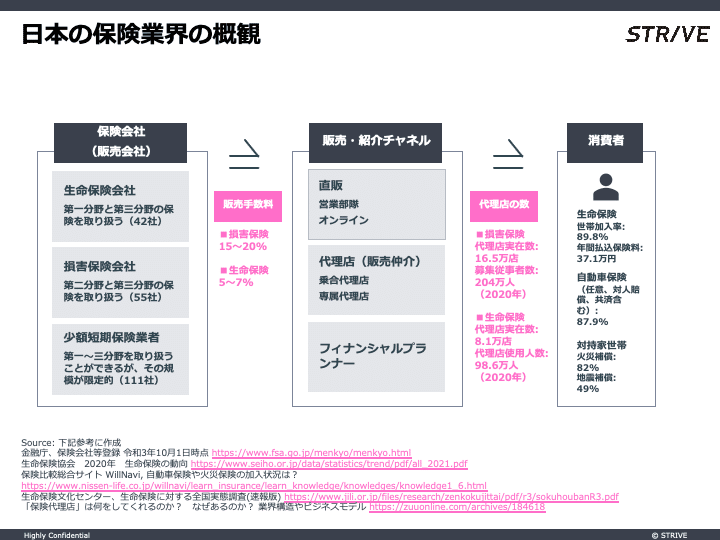

日本では、保険を販売するいわゆる保険会社の数は2021年10月時点で208社となっています。内訳としては、生命保険(第一分野)と傷害・医療保険などの第三分野を取り扱う生命保険会社が42社、損害保険(第二分野)と第三分野を取り扱う損害保険会社が55社、第一分野から第三分野までを取り扱うことができるが、その規模が限定されている少額短期保険業者が111社になります。保険の販売は、保険会社の営業部隊あるいはオンラインによる消費者への直接販売か、販売仲介を行う保険代理店を通して行います。保険代理店の数は、生命保険、損害保険を併せて延べ約25万店、保険販売仲介の人員数は延べ約300万人にものぼります。また、消費者の生命保険の加入率は世帯で約9割、任意自動車保険も9割近い水準となっています。

少額短期保険業は、一定の事業規模の範囲において、保険金額が少額で保険期間が1年以内(第二分野は2年以内)の保障性商品の引受のみ行う事業です。その業者に課される規制ハードルが保険会社に比べて低いこともあり、2006年の制度導入以降、異業種やスタートアップを含め参入が相次いでいます。一般の保険会社に比べ商品設計の自由度が高く、少額の保障から提供できることもあって、スマートフォンの破損や故障を保障する「モバイル保険」、ペットの怪我や病気のリスクをサポートする「ペット保険」、自転車の事故や盗難に対応する「自転車保険」、住宅やテナントの賃貸者のリスクに対応する「家財保険」や「テナント保険」、痴漢冤罪・被害の際に弁護士に頼むためのなど多様な保険商品が登場しています。少額短期保険の収入保険料は右肩上がりの成長が続き、2020年度の収入保険料は1,178億円となっています。(一方、赤字業者が3〜4割程度存在し、また、財務局の検査・監督において態勢等の不備が多数認められていることなどは注視する必要があります。)

参考:

少額短期保険協会、少額短期保険 各社商品一覧

金融庁、2021年 保険モニタリングレポート

4. 日本のインシュアテック・スタートアップのトレンド: 米国に比べ数・規模は小さいものの、コロナ禍を受けた規制緩和や技術環境の整備等で今後は加速するか

日本のインシュアテック・スタートアップを代表するJustincaseは、「なぜ日本のInsurTechは遅れているのか?」という記事の中で、積極的に資金調達を行うインシュアテック・スタートアップの数が米国と日本で著しく異なる点を指摘し、日本のインシュアテックの成長の遅れについて、日本の保険業の厳しい規制、柔軟・迅速に変更できないITシステム、人材採用の難しさなどの課題を挙げています。

しかしながら、コロナ禍などを受け、保険業務の高度化・デジタル化を促進する方向での規制緩和や技術環境の整備が進んでいることから、大手保険会社を中心にクラウド化・API連携などに舵を切り始めており、今後国内でもインシュアテック・スタートアップの成長が加速していく期待が膨らんでいます。

参考:

矢野経済研究所、生命保険領域における国内InsurTech市場に関する調査を実施(2021年)

森・濱田松本法律事務所、INSURANCE LETTER、2021.5

現在、保険会社向けには保険APIの提供や代理店営業の支援、AIによるマーケティングの最適化など、保険代理店向けには顧客・契約管理システムなど、消費者向けには様々なタイプの保険の提供やデジタル保険代理店の展開など、いくつものインシュアテック・スタートアップが登場しており、下記が一部事例になります。保険会社向けのクラウドサービスや消費者向けの少額短期保険の提供を行う株式会社Finatextホールディングス、 保険会社向けにマーケティングのための予測分析を手掛ける株式会社エクサウィザーズが2021年12月の上場を予定しています。

また、下記は参考までに国内の上場新興系保険関連企業になります。

おわりに

近年のインシュアテックの動向をみると、既存の多くの保険会社が先進的なテクノロジーの採用や、インシュアテック・スタートアップとの連携に積極的な姿勢であることが良くわかります。また、インシュアテック・スタートアップは米国を中心に急速に立ち上がりその期待は大きいものの、特に消費者向けに保険引受を展開するスタートアップは持続的に事業を成長させていくための見通しについて、必ずしも周囲の期待通りには進んでいるわけではないと見られる状況も浮き彫りになっています。日本のインシュアテック・スタートアップは、足元では米国に比べ遅れが見られるものの、保険会社向けのソリューションを提供するフィンテック、AIのスタートアップの上場が控えているなど着実に前進をしています。

保険には、人々の営みのさまざまなリスクをサポートする社会のインフラとしての役割があります。より多くの人々が時代ごとのリスクに適切に向き合いながら多くの挑戦を続けることができるよう、STRIVEもインシュアテック・スタートアップの活躍に注目していきたいと思います。

投資のご相談はお気軽にSTRIVE(公式サイト・Twitter)へご連絡ください!

この記事が気に入ったらサポートをしてみませんか?