iDeCoの手続きがめんどくさかった話

転職にあたり、iDeCoを開設することにしましたが、手続きがめちゃくちゃ大変だったので、そのことについて書きます。

開設にあたってまず確定拠出年金がらみの制度について調べたので、まずはそこから簡単に書いていきます。

確定拠出年金とは

確定拠出年金という名前は会社員の方であれば、一度は聞いたことがあるのではないでしょうか。色々な呼び方があって、「DC」や「401k」などの呼び方もあります。

(DC: Defined Contribution

401k: アメリカの法律にちなんで)

正確に知りたい方は、厚生労働省のサイトを見てください。

雑に説明するなら、自分が将来受け取るはずの年金から、毎月いくらからを金融商品で運用(確定拠出)して、上手いこと増やそう、という制度です。

あくまで年金なので、受け取りは60歳以降です。

確定拠出年金には、(企業型)DCとiDeCoの二種類があり、DCが企業型で、iDeCo(individual-type Defined Contribution pension plan/イデコ)が個人型です。

(正確にはDCは確定拠出年金制度の意なので、DC=企業型というのは間違いですが、その辺世の中雑に使われてる気がします)

確定拠出年金の導入は企業にとって義務ではないので、中小企業やベンチャー企業だと入ってなくて、福利厚生の手厚い大企業だと導入してる傾向があります。

企業にとっても、自社独自の企業年金制度を整備する必要がないので、一応導入するメリットはあります。

なぜiDeCoを検討するような状況になったのか

で、ですね。

僕自身は、確定拠出年金という制度はあまりやりたくなくて、新卒で入った会社では加入していませんでした。

わざわざ自分の給料から毎月引き落とされて、60歳にならないと受け取れない資産運用するよりは、普通に資産運用した方がいいじゃん、と思っていました。

で、二社目に転職したときに、そこの会社が確定拠出年金の加入必須だったので、なし崩し的にはじめることになりました。せめてもの抵抗で最低額だけの拠出にしていました。

一応確定拠出年金は転職しても転職先で続けられる制度という説明は受けたので、いざ転職となっても大丈夫とは思ったんですが、手続きがめんどくさそうだなと思っていました。

(その想像を超えるくらいめんどくさかったですが)

そして三社目に転職となったとき、転職先には確定拠出年金制度はありませんでした。

↑こちらのフローチャートにもある通り、転職先に確定拠出年金がない場合、選択肢は2つです。

iDeCoを開設して積み立てた資産を移す

国民年金基金連合会に自動移管されるのに任せる

転職先に確定拠出年金制度があれば、そこに移管するという選択肢ができます。

iDeCoに移す、というのは意味がわかったのですが、国民年金基金連合会に自動移管というのは、意味が分かりませんでした。

退職から半年間移管手続きをしないと、それまで拠出した資産を勝手に一時預かりにされます。

移管に対しては総額1万円程度の手数料が取られます。

僕の理想は、拠出した分を全部現金で振りこんで欲しかったので、脱退一時金というルートを選びたかったですが……

この条件がめちゃくちゃ厳しいので、普通の会社員だと満たすことはほぼないんじゃないかと思います。

法改正があるみたいなんで、それで何か変わるかもですが。

別に自動移管になっても、拠出額が全部消えるわけではなく、少し高い手数料を払うだけで、

死ぬほどめんどくさい移管手続きから解放されるので、別に1万ぐらいでもいいかとも考えました。

結局iDeCoの制度を調べていくうちに、メリットもあるなと思うに至り、iDeCoへの移管をおこなって、確定拠出も行うことにしました。

iDeCoをやろうと思った理由

一番大きいと思ったのは税制メリットです。

iDeCo向けに拠出したお金には税がかからないので、拠出した分だけ所得税がおさえられます。

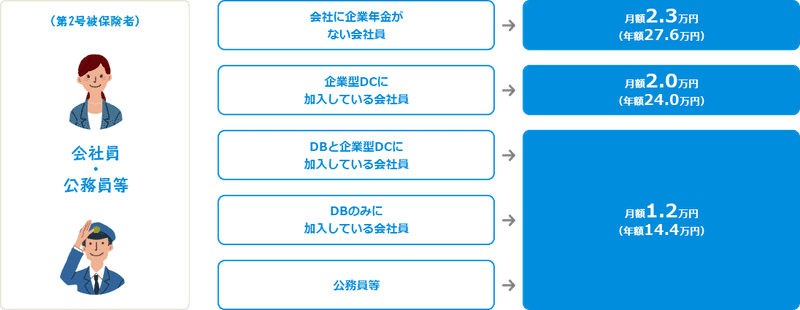

会社に確定拠出年金があるかないかにもよりますが、ない場合、MAXの上限は2.3万/月です。

仮に月2万の拠出(僕が今設定している額でもあります)をしたとすると、年間24万円の拠出となり、課税対象の所得が24万円引かれることになります。所得税率は年収によって倍率が変わりますが、仮に10%とすると、年間2.4万円の節税となります。

年2.4万円というとしょっぱい金額ですが、30年続ければ72万円で……いやこれでもそんなですね……

ただ確定拠出年金の運用益が、たとえトントンでも、+72万円が保証されているので、そこは美味しいのかと思います。

というかiDeCo自体、30年間2万円ずつ積み立てても、運用がトントンなら720万なので、規模としてはそのぐらいのオーダーです。

安くはない額ですが、定年以降の生活費としては厳しい気がします。

なので、僕の中の結論としては、やってもやんなくてもそんなに劇的に変わることはないが、節税メリット考えて、やっといた方が少しだけ得かな、ぐらいの感じです。

ちなみに公務員だと更に半額なんで、本気でやってもやんなくてもですね。

制度の細かい注意点

60歳になるとiDeCoで運用していた拠出金が受け取れると書きましたが、これには注意書きがあります。

60歳で受け取れる条件は10年以上iDeCoに加入していたことで、2年足りないごとに1歳ずつ支給年齢が遅れて行きます。なので50歳以降の加入や、加入途中で運用指図者になって拠出をやめた時期が長くて拠出が10年続かなかった場合、60歳で受け取れません。

国民年金と厚生年金の支給が65歳からになっている日本で、60歳から受け取れるというのはiDeCoの大きなメリットだったと思うので、これがなくなると辛いですね。

あと制度的には、60歳(正確には支給開始年)で一括で受け取らないで、分割して受け取ることもできるみたいです。それを選びたい人がいるのかはわかりませんが。

人生観の変化

僕の中でiDeCoは「退職金のかわり」という位置付けです。

ちょっと前だったら、60歳で720万もらうくらいなら、少しでも若いうちにもらってすぐ使うか運用した方が得じゃん、と考えたと思います。60歳まで生きるかもわからないのに……と思っていました。

若さが失われていくに従って、自分の人生が未来に続いていくことに気づきました。未来に何があるかはわかりませんが、今の日本に生まれた自分が、高い確率で将来も生き残っているという、当たり前と言われたら当たり前のことに気づきました。

現金で積み立てて、自分で運用するというのも、最近は相場の最新トレンドを追うというのが億劫になっていて、あんまり積極的に投資してないんですよね。ソフトウェアエンジニアになってから、そっちのトレンドを追うので脳のリソースの大部分を消費しているので、投資情報はもう学生時代の貯金でやっていて、その貯金も尽きた感じがしています。

もちろん僕自身でもチャンスがあれば現物株買ったり為替に手を出したりしますが、そのポートフォリオの一つとして、iDeCoみたいな積み立て式のサムシングあってもいいかなと思いました。

そして僕が今働いている会社は退職金制度ないですし、今後働く会社もおそらくはITベンチャーになると思うので、退職金なんてないでしょう。別にそれについては納得して働いてますが、とはいえ何らかの備えはあったほうがいいかと思いました。

iDeCoという制度は、退職金がわりに自分で積んどく制度として適しているかと思ってます。大企業の退職金が2000万ぐらいが相場なので、金額はだいぶ安いですが、ただ720万自分でコツコツ貯金みたいなのも、なんか現実的じゃないなと思います。

で、今はこう考えてますが、将来的に金銭的に困って、月2万の支払いを止めたいと思ったときでも、iDeCoなら5,000円まで下げることができます。

(ただし変更可能なのは年一回だけ)

何らかのアクシデントで、キャッシュが厳しいときは、運用指図者になれば拠出額をゼロにもできるみたいです。

(手続きがめんどくさいみたいですが……)

そんな訳で、今後どうなるかよくわからない僕のキャリアでも、ある程度の柔軟性がある制度になっているので、いい機会だと思って、はじめることにしました。

ここから手続きがめんどくさかった話

以上が前置きで、ここからが実際に手続きした話です。

iDeCoを運用してるのは、国民年金基金連合会という公的団体です。

この団体はあくまで年金の管理団体であって、加入者からすると書類の不備を指摘してくるだけの存在です。実際のiDeCoの運用は民間の金融機関の委譲されています。

証券会社だけかと思っていたら、銀行や保険会社までやってるんですね。会社によって微妙に手数料や運用商品が違いますが、正直微差の範囲で、横並びに見えます。

iDeCoの申しこみは基本紙ベースです。2021年からWeb申しこみも制度的には対応するようになってそうですが、多くの金融機関が対応してなさそうです。

証券会社の中で一番先進的なイメージのある、SBIの手続きを見ても、Web申しこみと書いてあるものでも、「2号(会社員)の方がiDeCo加入をWEB申込される際には、本書類を事前に作成のうえ、 WEB画面上にてアップロードいただく必要がございます」と書いてあり、完全Web完結ではなさそうです。

まず支店に行ったが

結局僕は新卒で入った会社で関連があった金融機関でiDeCoを開設することにしました。

退職が2021年10月末だったので、そのまま手続きすると年跨ぎになって、手続きがめんどくさいかなあと思い、年明けにiDeCoを開設できるように動きました。

企業型DCの移管のタイムリミットが退職から半年なので、手続きのタイムリミットも4月末でした。僕の中のイメージでは1月中に開設して、2月くらいから拠出が開始したらいいなあと思っていました。

なので、12月になったあたりで、書類の準備をはじめました。

書類の準備が大変になることは予想されたので、金融機関の最寄りの支店に直接行きました。確認してみると、これが2021/12/22。12月といってもギリギリですね。

元々僕はこの手の書類作成業務が苦手なタイプなので、ある程度厳しい戦いは覚悟していました。自分一人でやるよりは、支店で記入を助けてもらった方が早く終わるかと考えました。

ところが、僕がその金融機関の住所変更してなかったため、持参した免許(住所変更済)が本人確認書類として効かず、まず住所変更してから出なければiDeCoが申請できない、となって、その場で書類記入ができませんでした。

住所変更の手続きで、運転免許証が、引越しのタイミングと更新のタイミングがかぶっていたため、新住所しか書かれておらず、旧住所が書かれた古い免許証も要求されました。僕はまさか旧免許が必要になることがあるとは思わず、キレイに捨てていたので、困りました。

結局マイナンバーカードがあればOKということで、マイナンバーカードを両面スキャンして住所変更しました。

もともと口座持ってる会社で開設するのが楽かと思ったんですが、逆に新規で開設するより大変だった気がします。

これはiDeCoというか僕とその金融機関の問題ですが、最初のつまずきポイントでした。

支店でもらった書類も、家でよく確認してみたら必要な紙が足らなくて、結局コールセンターに電話して一式郵送してもらいました。

金融機関サイドからすると、iDeCoの契約数増やすインセンティブがたぶんないっぽくて、担当した人もよくわかってなかったっぽいですね。

会社に書類を送ってようやく書類完成

で、紙の書類に必要事項を記入するんですが、なんとiDeCoの書類には会社の記載欄があります。なので会社の総務の人に記載してもらわないといけません。

特に今リモートワークで働いているということもあり、基本郵送ベースになるので、かなりめんどくさいです。

しかも僕が働いている会社には確定拠出年金制度がないので、会社に書類記入させる目的が本気でわかりません。コールセンターに聞くと、「会社に確定拠出年金がない、ということを確認するために記載が必要なんですよ」と回答を得ましたが、その理由聞いても意味不明な確認作業で、本当にイライラしました。

iDeCoの申しこみプロセスはストレスの連続ですが、僕的にはここがストレスのピークでした。

ただ会社の総務の人はスピーディーに動いてくれて、ささっと記入して返送して頂きました。これは救いでした。

なので、記録を見ると、2022/01/12に最初の書類提出が完了しています。

金融機関からの差し戻し

そして2022/01/25に金融機関から書類チェックで返送を食らいました。

書類はだいぶ丁寧に書いたんですが、2点間違ってました。

掛金が書類間で不整合だった

事業所のフリガナが書いていない

何枚かある書類に、掛金をいくらにするか書く欄が何個かあって、その中の一つに僕の拠出希望額を書くべきところに、僕が拠出できる上限金額を書いていました。

事業所のフリガナはうーんって感じですね。

一度ぐらい差し戻し食らうのは想定の範囲内だったので、粛々と訂正して提出しました。

ID/パスワードが届く

2022/03/01に、金融機関からiDeCoサイトへのID/パスワードが書かれた書類が届きました。ここまで、手続きを開始して丸々2ヶ月かかりました。長かったですね。

国民年金基金連合会からの差し戻し

ところが。

手続きはまだ完了しておらず、2022/03/07に更に国民年金基金連合会からの差し戻しを食らいます。

iDeCoの申し込み書類は、iDeCoを運用している金融機関に送る一枚目の下に、カーボン紙で連合会向けの書類に複写する仕組みになってました。

で、僕→証券会社→連合会という流れで書類のリレーが行われてたっぽいのですが、連合会の書類チェックで不備があって、連合会→証券会社→僕というリレーで書類が差し戻されました。

そして不備の内容が、「複写された銀行口座の支店名が薄くて上手く読めないので差し戻し」でした。その記入欄の右上に支店番号記入する欄があって、そこははっきり写せています。支店番号と支店名は1対1なので、支店番号がわかれば支店名は出せるんですよね……

金融機関からの指示書にも「◯◯支店だと推察されますが、それで正しければその旨ご記入ください」みたいな書かれ方をしていて、久しぶりにお役所パワーを感じました。

この差し戻しがなければ3月から拠出開始できたんでしょうけど、差し戻されたので、間に合わず、4月からの拠出開始となりました。

まとめ

iDeCoの開設、最初の書類提出から起算して、約3ヶ月必要でした。

書類の往復がトータル5往復(支店、コールセンター、会社の総務宛、金融機関の差し戻し、連合会の差し戻し)という、壮絶なリレーでしたね。。。

改めて整理して書いてみると本当にひどい申しこみ体験でした。金融機関の前時代性と政府の非効率性の相乗効果で、ヤバいなと思いました。

支店で手続きできなかったことや、差し戻し二回(二回目は納得いってませんが)食らったのは、iDeCoのせいじゃない自責です。

個人的にはやはり会社の記載を要求してきたのが本気で腹立ちました。

ここまでのストレス受けてまで開設しなきゃいけないようなメリットあんのか?と途中何度も心が折れそうになりましたが、「いやここまで苦しんだら絶対noteに書く」と思って、なんとか開設までいけました。

転職のタイミングで、確定拠出年金放置して、自動移管食らってる人は結構いると思うんですが、この申しこみ作業を体験すると、自動移管で塩漬けになった方が幸せなんじゃないかとすら思いました。

iDeCoの制度自体も今後改正されるみたいなんですが、この申しこみフローもなんとか改善して欲しいと思う次第です。

(了)

この記事が気に入ったらサポートをしてみませんか?