【株分析】ウェルビー(6556)

皆さんこんにちは!

「個別株に投資したいけど、どんな企業に投資すると利益がでるのかわからない…」と悩んでいませんか?

そんな方に向けて、「成長しそうな投資先の見つけ方」について記事を書いています。

記事で紹介する方法を実践すれば、初心者でも簡単に成長しそうな投資先を見つけることができます!

なぜなら、実際に私もこの方法で投資先を探し当て、みごと収益を得ることに成功してるからです。

今回は、ウェルビー(6556)について分析しました。

購入はしていませんが興味のある方はぜひ最後までご覧ください。

①目標株価は「まあまあ」

まず平均EPSは66円です。

(今期EPS:64円+来期EPS:68円)÷2=66円

パターンA

実績PERから推計した目標株価は748円(-2.3%)

※記事作成時の株価765円を基準とします。

・実績PER:11.33倍

・平均EPS:66円

・目標株価(A)=11.33倍×66円=748円

パターンB

営業利益の増収率から推計した目標株価は1,056円(+38%)

・前期営業利益:25億円

・今期営業利益:25億円

・来期営業利益:27億円

・増収率平均:4%

・3年後の予想PER:16倍

・目標株価(B):16倍×66円=1,056円

なお、パターンBの3年後の予想PER16倍ですが、現実味のある数値と判断しました。

なぜなら、同業他社(株探を参照)で比較すると平均が30倍ぐらいで最高は64倍でした。

逆に目標をもう少し高く、25倍ぐらいでもいいのかもしれません。

当面、パターンBを目標に設定した方がよさそうです。

②リスクリワードレシオは「まあまあ」

私は損切りを7%に設定しているので、765円を基準に、ふたつの目標株価で比較すると

・A:-0.3倍

・B:5.4倍

Bが理想の3倍をこえているので、リスクリワードレシオはまあまあだと思います。

③業績は「いまいち」

40%ルールは「まあまあ」

まず、成長率の健全性をみる40%ルールは次のとおりとなりました。

14.76%(売上増収率)+22%(今期利益率)=36%

・前期売上:98億円

・今期売上:115億円

・来期売上:129億円

結果は36%で、40%にはあと一歩届かずでした。

惜しい。

4半期の業績成長率は「いまいち」

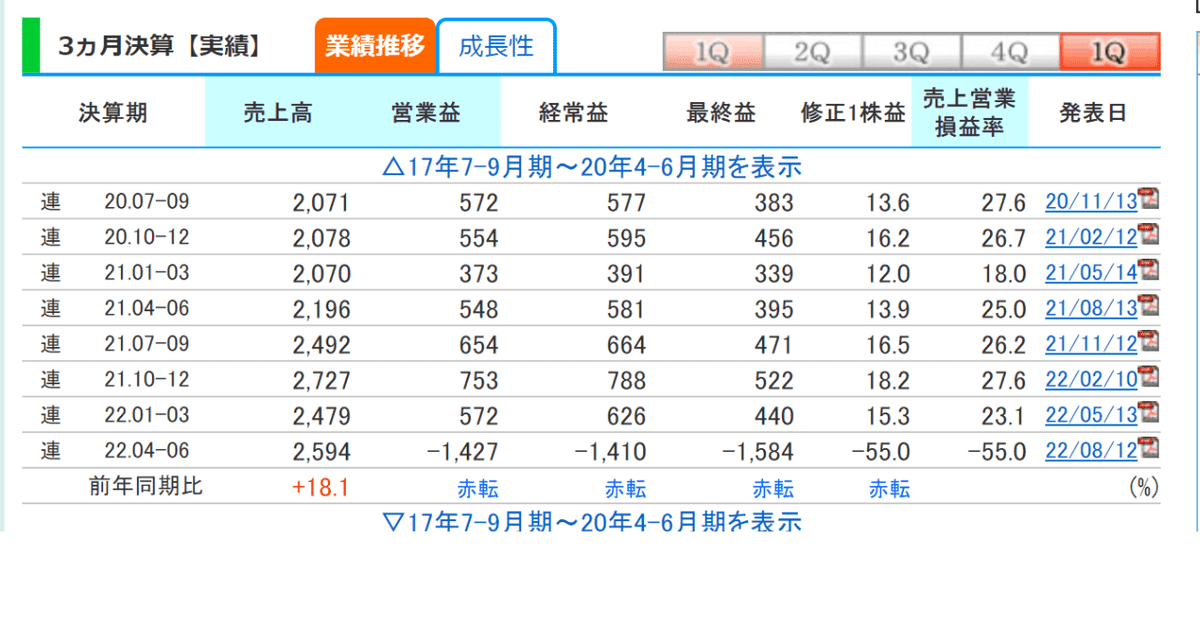

次にウェルビーの四半期業績を確認します。

2桁上昇を継続しています。パッと見ると平均+20%ぐらいでしょうか。

ただ、ちょっと鈍化している印象ですね。

次にEPSの状況ですが、直近で売り上げは上昇してますが、

営業利益が赤転してます! なんだこれ!??

少し調べてみましょう。

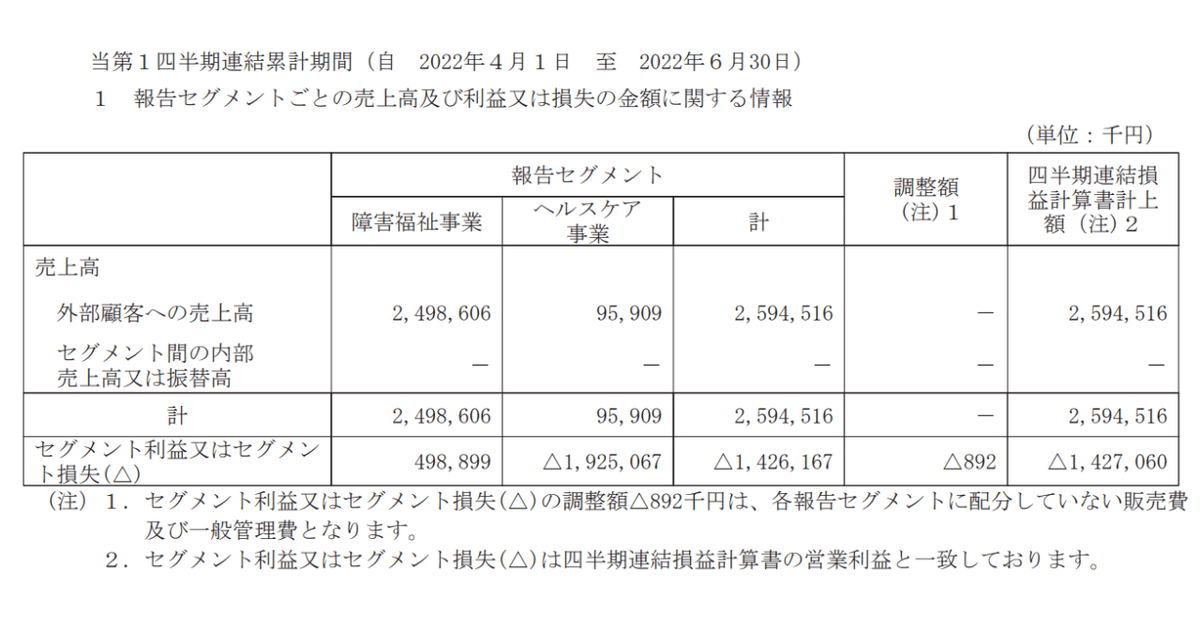

どうやらヘルスケア事業で赤字が発生しているみたいですね。

決算説明資料をみるとヘルスケア事業の在庫の評価損を売上原価に計上したようです。

子会社が販売する「5-ALA」という商品が、コロナ感染者数の減少で売れる見込みがなくなって評価損出したみたいですね。

う~ん。EPSも成長してただけに残念ですね。

今後の決算に注目ですね。

④事業内容は「まあまあ」

有価証券報告書や決算説明書の内容をまとめるとこんな感じです。

障害福祉事業で成長してきたが、最近ヘルスケア事業を始めた

障害福祉事業は大人向けの「就労移行支援事業」と子供向けの「療育事業」

ヘルスケア事業は「5-ALA」の販売

会社の方針は、「一人でも多くの障がい者に、成長と活躍の場を提供すること」

主力は「就労移行支援事業」で売上の約65%

障害福祉事業自体は障がい者たちの生活や就労を手助けするとても素敵な事業であり、尊敬できる仕事だと思います。

でも、障害福祉事業とヘルスケア事業の親和性というか関連性がいまいち私にはわかりませんでした。

⑤まとめ

最後にこれまでの分析結果をまとめます。

目標株価・・・まあまあ

リスクリワードレシオ・・・まあまあ

業績・・・いまいち

事業内容・・・まあまあ

直近の4半期決算で在庫の評価損がインパクトがあります。

当社も在庫リスクとして評価損によるリスクを事前に想定していたようですが、現実に実行することになってしまい残念に感じます。

売上の半数以上が「障害福祉事業」のようなのですが、市場の評価が戻るのには時間が最終決算の結果次第なのかなと思う次第です。

チャートも一応見ましたが、25・200MAのどちらもした抜けているのでエントリーできる状況ではないと判断しました。

私は今は買いません!

この記事が気に入ったらサポートをしてみませんか?