(7)世帯合算

ようやく高額療養費制度も終盤です。本日は「世帯合算」についてお伝えします。

これは字の通り「医療費を家族で合算してOK」というものです。が、ただ全員分の領収書を足し算すればいいというシンプルな話ではなく、やっぱり一定のルールがあります。

以前、「申請の準備」でお伝えした領収書の整理が、実は、ここで活きます!!

「この領収書」と「あの領収書」は合算OK、でも「私の領収書」と「父の領収書」は合算NGという感じに、足し算作業が、とてもはかどります。

準備で8割決まるって言われますが、何事も事前準備が大切です。

では、さっそくルールをみていきます。

まずは、家族内で合算できる仲間を見つけることから始めましょう。

世帯=同じ家に住んでいるではありません。

基本的には「保険者ごと」で考えていきます。保険者?あまり聞き慣れないものですが、難しく考えず、みんなから保険料を集めて、支払いの管理をしている運営元って感じでとらえてください。

日本は国民皆保険のため、みなさんは必ずどこかの保険者(公的医療保険)に所属しています。(下記表を参考)

これをふまえて、鈴木家で、仲間さがしをしてみましょう。

鈴木家は、祖父、祖母、サラリーマンの夫、専業主婦の妻、小学生の2人の子供の6人家族で生活をしています。

75歳以上の祖父と祖母は、後期高齢者医療保険に加入しています。

75歳以上の方は、この保険に強制加入となります。保険者は、広域連合です。

一方、中小企業のサラリーマンの夫は、A健康保険(協会けんぽ)に加入しています。

妻と2人の子供は、被扶養者としてA健康保険に加入しています。

黄色枠内の祖父と祖母の医療費は、保険者が同じなので合算できます。

同じ理由で、緑枠内どおしの医療費も合算できます。

しかし、黄色枠と緑枠での合算はできません。同じ屋根の下、寝食をともにする家族ですが、保険者が違うため世帯合算はできないということです。

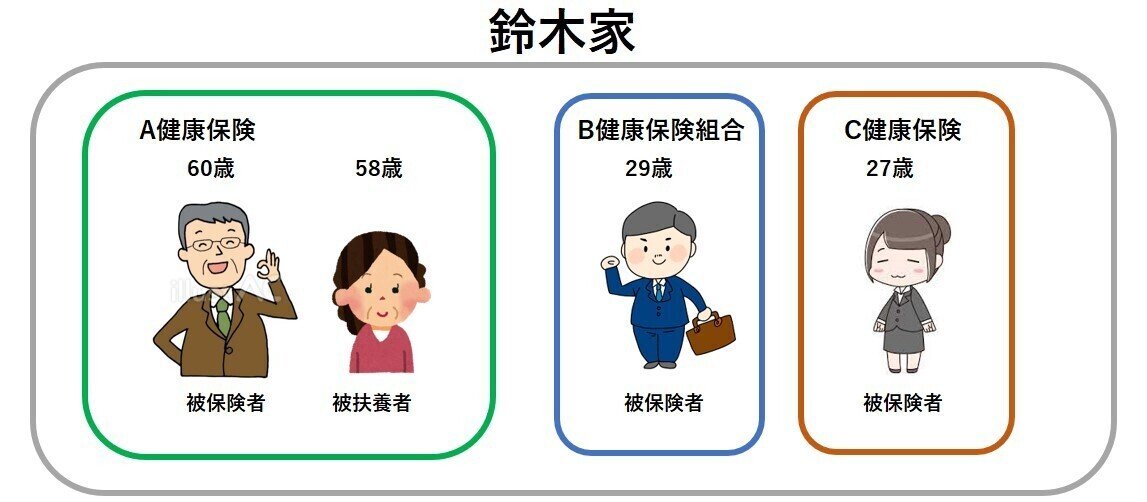

月日が流れ、20年後の鈴木家をみてみます。

祖父母は亡くなり、鈴木家は、4人で生活をしています。

小学生だった子供は成人して、立派な社会人となりました。

長男は大手企業に就職して、B健康保険組合に加入しています。

長女はC健康保険に加入しています。

この場合、それぞれの色枠内が仲間です。

長男と長女は、世帯合算はできず、あくまで個人の申請となります。

どうでしょう。自分と世帯合算できる相手の見当はつきましたか?

「加入している保険者ごとに合算する」ということを知っていると、領収書を整理する際に、もうひと工夫できますね。

この記事が気に入ったらサポートをしてみませんか?