年金のおはなし#3

こんばんは。

このおはなしは自分の年金知識の維持を目的として、スライド資料を作りつつ気まぐれで更新していくシリーズとなっています。

※記事執筆時点での情報となります。

それでは、前回の続きです。

強制加入の適用除外について

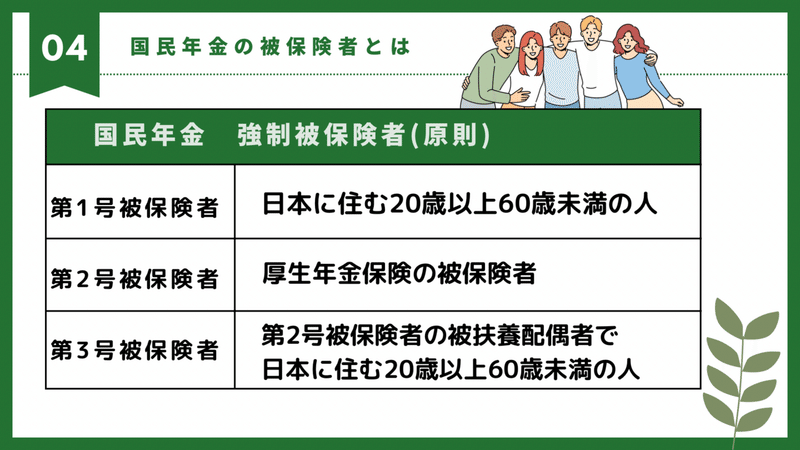

#2で、国民年金の強制被保険者の種類についてお話しました。

しかし(原則)ということは、(例外)もあります。

原則の要件に該当している人のうち、

さらに上記の要件にも該当する人は、例外として強制加入対象から除外されます。

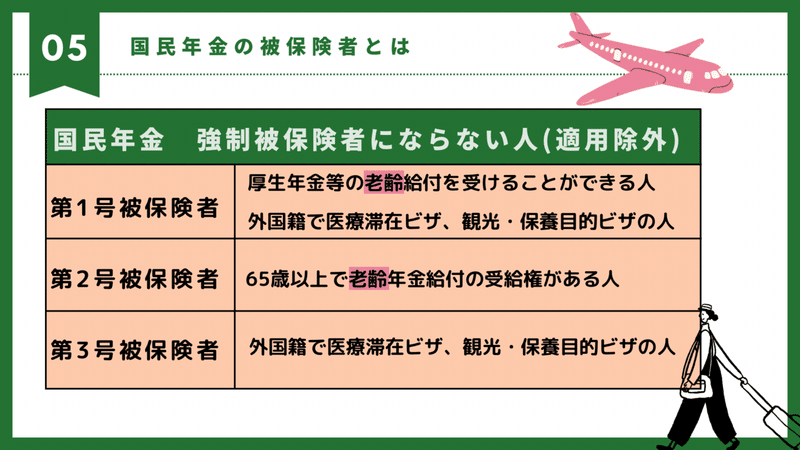

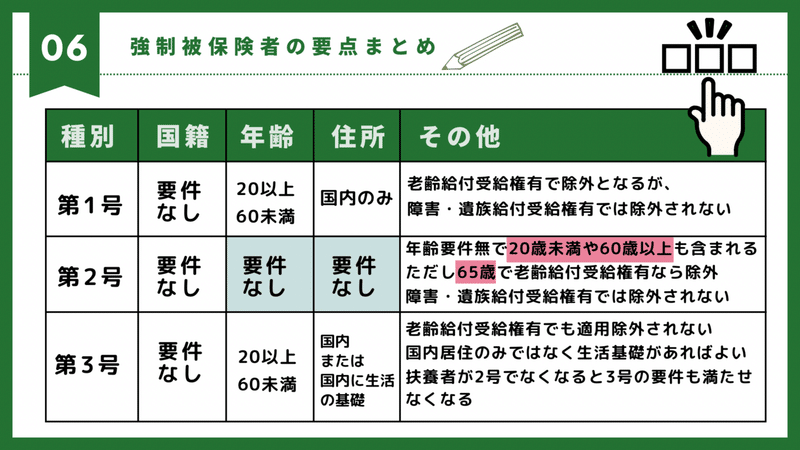

1号2号の除外要件となる受給権に関しては『老齢給付』ですから、『障害給付』や『遺族給付』では除外されませんので気をつけてください。

そして3号だけは『老齢給付』の受給権があっても除外されません。

被扶養配偶者 → 扶養される配偶者

それから3号の原則の要件に注意しましょう。

3号の要件・・・"2号の"被扶養配偶者で日本に住む20歳以上60歳未満の人。

#2で、自営業者に養われている専業主婦(主夫)は3号にはなれないとのお話をしましたが、

他にも注意ポイントがいくつかあります。

例えば、扶養者である会社員(2号)とその被扶養配偶者(3号)の夫婦で年齢差がある場合。

2号は65歳で老齢給付の受給権があると適用除外となるため、その時点で2号ではなくなるということです。

その場合『2号の被扶養配偶者だから3号に該当する』という原則の要件が崩れますので、

3号だった被扶養配偶者は1号に変更になります。

年齢差がなければ、2号が65歳の時点で3号の被扶養配偶者も60歳を超えているため、

すでに3号ではなくなっているので関係ないのですが、被扶養配偶者が5歳以上年下だとこういうケースが起こり得ます。

または夫婦ともに20歳以上60歳未満の間に、

扶養者である2号が会社を退職して1号になった場合も同様です。

その時点で被扶養配偶者も3号ではなくなるため、1号に変更になります。

つまり夫婦両方が1号同士ということになります。

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

ちなみに・・・・

【原則と例外】という関係性はこれに限らず他の科目にもたくさん出てきますが、

ひっかけやすいポイントなので必ず正確に押さえた方がよいです。

私はテキストの条文の中で原則の大事な部分は青マーカー、例外の大事な部分には赤マーカーを使うことで、原則と例外を条文上で視覚的にもすぐ見分けられるようにしていました。

なぜなら、条文は表のようにわかりやすく分けてかいてくれていないからです。

一文が長い上に( )の中の文章も長いので、非常に分かりにくいのです。

任意加入制度とは

強制加入要件に該当しない人や、

強制加入要件には該当するけど適用除外になってしまう人でも、任意で国民年金に加入できる制度があります。

【注意点】

・外国籍の方で『医療目的の滞在』や『観光保養目的の滞在(1年を超えない期間)』は強制加入の適用除外でしたが、この方々は任意加入もできません。

・厚生年金に加入している2号の人は任意加入できません。

・老齢基礎年金を繰上げ受給している人は任意加入できません。

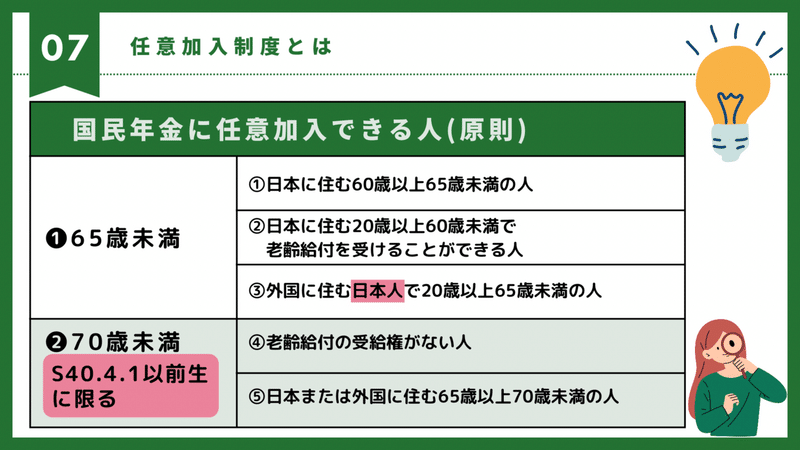

❶65歳未満の任意加入制度

簡単に言えば、1号の要件を満たせない人が任意加入できる制度です。

①は60歳以上なので原則の年齢要件を満たせない人

②は老齢給付の受給権有で適用除外になる人

③は外国に住んでいるため原則の国内居住要件を満たせない人(日本国籍をもつ人に限る)

わざわざ任意加入する目的としては、

年金の給付を受けるためには、保険料の納付月数が必要となります。

詳しくはまた別の回で説明しますが、

老後の年金(老齢基礎年金)は20歳以上60歳未満の最大40年間の加入期間のうち、

保険料を納めた期間(免除等含)が10年あれば受給権をもらえることになります。

ただし給付される金額については、その期間の40年(480月)全て未納もなくきっちりと納めてやっと満額がもらえます。

10年は超えているので受給権はあるが、未納期間等があって納付月数が最大の40年(480月)には満たない場合、満額をもらうことはできず給付額は月数に応じて減額されます。

そのため、すでに受給権がある人でも給付額をできるだけ満額に近づけるために65歳までは任意加入することができるのです。

もしくは、まだ受給権がもらえる10年に到達していない人でも、60歳以降も任意加入をして納付月数を増やすことで受給権を得ることができます。

上限が40年(480月)ですので、

納付月数が480月に到達したら自動的に資格を失うことになります。

しかし、60歳以降も厚生年金に加入している2号の人は、納付月数が480月に足りない場合でも任意加入はできません。

2号の要件として年齢要件はありませんので、20歳以前にも60歳以降にも2号となることはありますが、

老齢基礎年金は、2号の期間のうち20歳以上60歳未満の期間のみが給付額計算の基礎となります。

20歳になり22歳で就職するまでの間に未納期間があったりすると、480月に足りず老齢基礎年金は残念ながら満額をもらえません。

60歳以降も会社で働いていて2号である限り任意加入もできないため、納付月数を1号のように任意加入という形で増やすことはできませんが、

その場合は当分の間厚生年金から基礎年金相当分の経過的加算が支給されることにより結果としてカバーされます。

経過的加算についてはまた別の回で詳しく説明します。

❷70歳未満の特例任意加入制度

こちらは❶とは異なり、加入できる方が限定されています。

まず生年月日がS40.4.1以前生まれの人だけが対象で、さらに表の④⑤の要件も両方満たす人だけが70歳になるまで任意加入できるという特例的な制度です。

そのため❶のように納付月数を増やすための加入は認められず、

そもそも老齢年金の受給権を有していないことが条件となります。

また、❶の①②③の人は任意加入とあわせて、

さらに年金額を増やす目的の付加保険料を納付できたり、

①③の人は国民年金基金に加入できたりもしますが、

❷の場合はどちらもできません。

とにかく老齢給付の受給権を得るためだけの特別な制度というイメージです。

❶❷いずれの場合も、

『任意』の加入制度ですので、やめたいときはいつでも申出をすることでやめることができます。

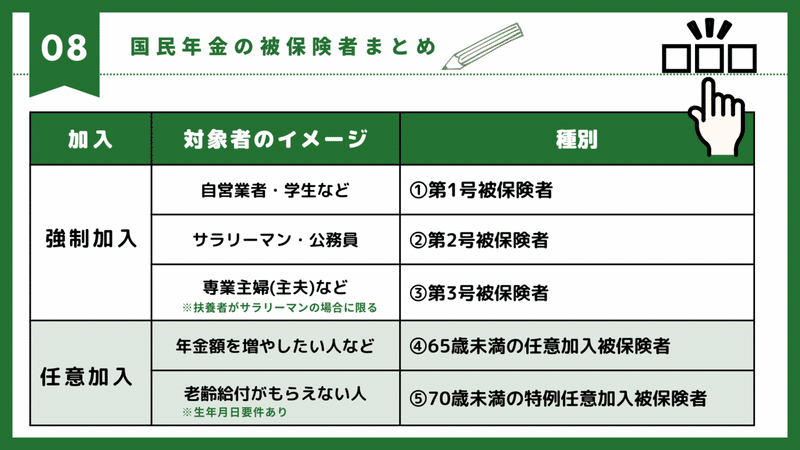

被保険者まとめ

では、これまでの内容を簡単にまとめます。

この知識が今後の説明においても大前提となりますので、しっかりと覚えたいですね。

本日は以上です。

少し細かい部分もありましたが、年金制度を理解する上でも試験対策上でも欠かせない内容です。

次回は得喪関係について書いていこうかなと考えています。

最後までお読みいただき、ありがとうございました。

【参考資料】:日本年金機構HP

国民年金第1号・第3号被保険者の「適用除外」

3号被保険者の「配偶者が65歳になったとき」の手続き

配偶者が転職・退職したときの手続き

任意加入制度

この記事が気に入ったらサポートをしてみませんか?