中小企業診断士 財務・会計 平成29年度 H29 第1問 棚卸減耗 過去問解説

第1問

次の期末商品に関する資料に基づいて、棚卸減耗費と商品評価損の金額の組み合

わせとして、最も適切なものを下記の解答群から選べ。

[資 料]

帳簿棚卸数量 60 個

実地棚卸数量 50 個

原価 @ 200 円

正味売却価額 @ 190 円

解答群

ア 棚卸減耗費:1,900 円 商品評価損:500 円

イ 棚卸減耗費:1,900 円 商品評価損:600 円

ウ 棚卸減耗費:2,000 円 商品評価損:500 円

エ 棚卸減耗費:2,000 円 商品評価損:600 円

解説

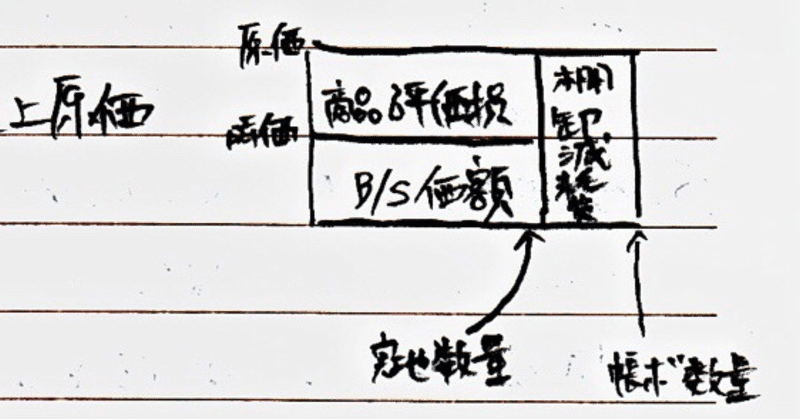

棚卸減耗費:会社は決算時に売上原価を算定します。その際、全ての商品を数え(=棚卸し)、実地棚卸数量を把握します。スーパーを例とすると決算前に早めに店を閉め、従業員が数えています。かなり大変な作業ですね。棚卸しの際、商品の紛失や盗難が原因で、実地棚卸数量が帳簿棚卸数量(=商品有高帳上の在庫量)より少ないことがあります。この棚卸数量の減少を棚卸減耗と呼び、棚卸減耗費(=棚卸減耗損=P/Lの費用)として処理します。

棚卸減耗費=@原価×(帳簿棚卸数量ー実地棚卸数量)

資料から、

棚卸減耗費=200×(60-50)=2,000

となります。

商品評価損:商品が売れずに時間が経つと、その商品の価値は当然下がっていきます。このとき、商品の時価(=正味売却価額=今売れる値段)が原価より低ければ、正味売却価額まで商品評価を下げなければなりません。原価と正味売却価額の差額は、商品評価損(=P/Lの費用)として処理します。ちなみに、正味売却価額が原価より高い場合はなにもしません。

商品評価損=(@原価ー正味売却価額)×実地棚卸数量

資料から、

商品評価損=(200-190)×50=500

となります。

解答

ウ

合っていました。

簿記2級の範囲です。3級でも出たかも?と思うぐらい簿記では基本的な問題です。ただ、棚卸減耗損は商品の減少数に「原価」を掛けるのか「正味売却価額」を掛けるのか迷いますし、商品評価損は商品の評価減額に「実地棚卸数量」を掛けるのか「帳簿棚卸数量」を掛けるのか迷います。

私自身、平成29年度試験中に迷いました。簿記2級受験直後なら余裕でしたが、半年経っていたので全く自信がありませんでした。

考え方としては、実際のスーパーを想像してください。スーパーで棚卸しをする際は、先に商品の数を数え、その後に商品がいくらで売れるかを考えます。そのため、棚卸減耗費が先、商品評価損を後に計算すると考えてください。

なぜなら、紛失などで無くなっている商品の価値は0円であり、無くなっているものの評価損は考える必要がないからです。そうすれば、棚卸減耗分には原価を掛け、商品評価減分には実地数量を掛けることが想像しやすいと思います。私もこの考え方で正解出来ました。

実際は、↓画像中段右側のように四角形で考える方法が正攻法です。まず、帳簿数量と玄 原価を掛け、全体評価を出し、そこから先に減耗を引いて後に評価損を引きます。

記事中の画像は試験勉強の際に作成した自作ノートの関連する部分です。

「Squares&Co.」「スクエアズコー」「パンダ商店」

この記事が気に入ったらサポートをしてみませんか?