合併対価として種類株を発行した場合の種類資本金等の額

サマリ

吸収合併の合併対価として種類株式が交付された場合、資本金等の額の変動をどの株式の種類資本金等の額に割り振るかが問題となる

結論として、対価として交付した種類株式の価額に応じて割り振る

種類株式のみが交付された場合は、その合併に係る資本金等の額の変動は、すべて当該種類株式の種類資本金等の額の変動として処理する

根拠条文

法人を合併法人とする合併等(当該法人の株式が交付されるものに限る)が行われた場合には、当該合併等に係る資本金等の額の変動を当該合併等により交付した株式の当該合併等の直後の価額の合計額で除し、これに当該合併等により交付した当該種類の株式の当該合併等の直後の価額の合計額を乗じて計算した金額を、当該種類の株式に係る前項の種類資本金額に加算する。

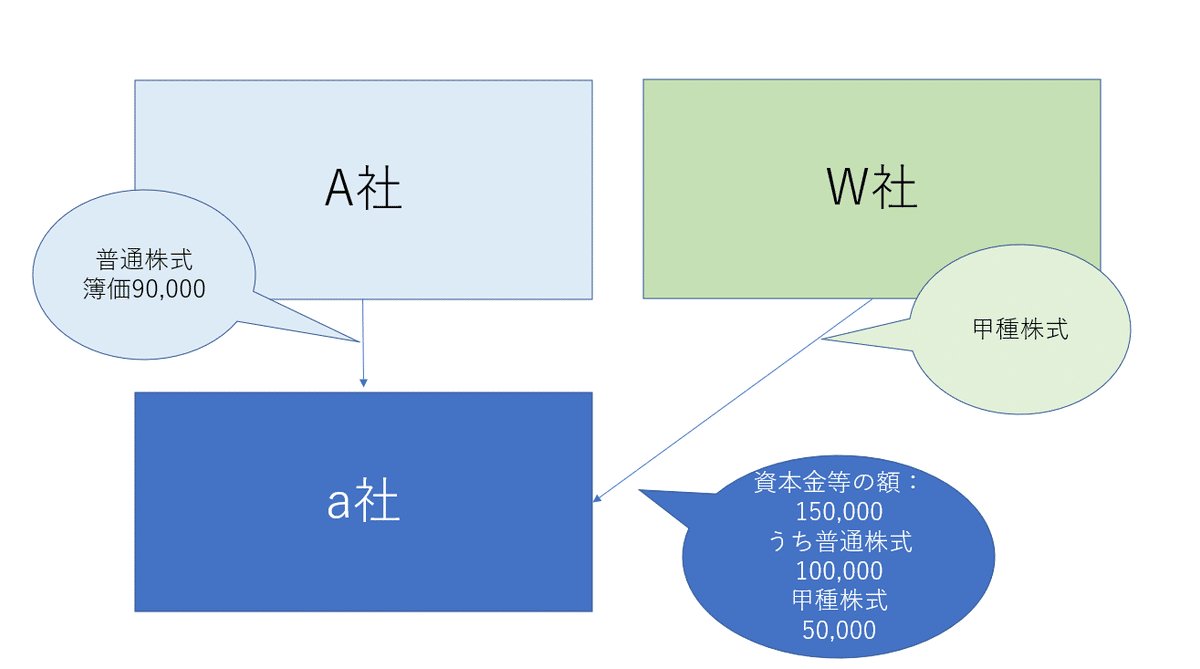

具体例

<前提>

A社の子会社a社はA社からの出資に加え、外部のW社からも出資を受けている。A社からの出資に対しては普通株式1,000株が、W社からの出資に対しては議決権制限株式(甲種株式)50株が発行されている。

A社はグループ内再編としてa社を吸収合併することとした。当該合併は適格合併に該当する。W社に対する合併対価として、A社は新たに議決権制限株式(甲種株式)を発行した。

a社の合併直前の資本金等の額は150,000千円、種類資本金等の額は普通株式(A社が保有)が100,000千円、甲種種類株式(W社)が50,000千円である。

A社のa社株式の簿価は90,000千円である。

<税務処理>

A社の資本金等の額の変動は、①a社の資本金等の額の受入150,000千円+②抱き合わせ株式の償却▲90,000千円=計60,000千円である。

種類資本金等の額の計算上、上記の60,000千円の変動はすべて甲種株式の変動として処理する。なぜなら、対価として交付された株式は甲種株式のみであるため。施行令に定める按分計算を行うと以下の通り、分母と分子が打ち消し合うかたちとなる。

甲種株式に係る種類資本金の額の変動=資本金等の額の変動高×

交付した当該種類株式の価額÷交付した株式の価額の合計額抱き合わせ株式簿価はもともと普通株式に対応する出資部分であるが、その償却に係る資本金等の額の減少は甲種株式に係る種類資本金等の額に反映されることとなる。