年金が抱える問題点と日本経済に与える影響

第1章 日本の年金の歴史

現行の年金制度の意図や日本がどのようにして年金制度を確立してきたのか理解すること、問題点の理解への準備を目的として第1章では日本の年金の歴史について振り返る。

まず1942年に労働者の福祉充実や労働者の保全強化による生産力の拡充を目的とした工場などの男子労働者を被保険者とした養老年金を支給数する労働者年金保険が施行された。そして1944年には厚生年金保険となり被保険者の対象となる職業の範囲を増やし、女子も被保険者となった。この時の年金財政は積立方式で保険料は賃金の6〜11%という高い水準であった。

戦後の混乱の中で年金制度は事実上凍結状態になったが1954年から1階の定額部分と2階の報酬比例部分の二階建て構造になった。今まで通りの積立方式を目指して年金制度が再スタートしたのだが終戦に伴い労働者は所得がなく保険料の負担も困難となり、急激なインフレーションにより積立金も価値がなくなってしまい将来給付に必要な財源がなくなってしまった。そこで徐々に保険料を引き上げて積立方式に移行する段階保険料という仕組みを導入し再びスタートを切った。

そして戦後の復興が進む中で家族化の進行や人口の都市集中、将来の高齢化社会への展望などを背景に、全国民を対象とした老後の所得保障が必要であると考えられ、1959年に国民年金法が制定された。国民年金法に基づいて無拠出制である福祉年金制度、1961年には拠出制の国民年金制度が施行された。国民年金は20歳から59歳までの厚生年金や共済年金の対象にならない自営業、零細企業が対象であり、社会保険方式で保険料を定額とした。また保険料を支払うのが困難である国民には免除制度を設けた。また高齢のために受給に必要な加入期間が満たせない国民や障害がある国民等には無拠出の老齢福祉年金、障害福祉年金等を国庫から支給する仕組みを作った。このようにして全国民が何らかの公的年金に加入する国民皆年金が成立した。

そして高度経済成長の中所得水準は伸びたものの、厚生年金の保険料率が据え置かれており、年金水準の引き上げへの要望の声が多くなった。1965年改正において、平均的な標準報酬月額の人 (25,000 円)が 20 年加入した場合の標準的な年金額が月額1万円となる1万円年金の体制が構築された。また保険料率の引き上げや65歳以上の在職高齢者に年金の8割を支給する在職年金制度などが拡充された。

国民年金1966年に改正を行い、25 年の保険料納付期間がある場合に月額5000円支給され夫婦で1万円年金実現した。

1969年の改正においては、厚生年金の老齢年金を月額約2万円に、国民年金は夫婦で2万円に引き上げた。

高度経済成長の中での所得水準や物価の上昇から1973年の改正では5%以上の物価の変動に応じて、年金の支給額を上下させる仕組みである物価スライドの導入、過去の低い標準報酬の再評価、給付水準の大幅な引上げなどがなされた。

この物価スライドの導入はオイルショックで物価が高騰していた1970年代において大いに役立った。また年金額計算の基礎となる受給者の過去の標準報酬月額(月収) を現役世代の賃金の伸びによって再評価することとした。

一方この時期になると出生率の低下や長寿化の影響により高齢化が他国に比べ異常なスピードで進んできた。またオイルショックの影響で高度経済成長から安定成長へ移り変わって行く中で公的年金制度の見直しが必要視された。

1980年の改正においては将来高齢化がさらに進んでも長期的かつ健全に公的年金制度を運営していくために大きな三つの改革をした。

一つ目が基礎年金の導入である。1980年当時、公的年金制度は厚生年金、国民年金、船員保険の3つの社会保険と、国家公務員、地方公務員等、公共企業 体職員等、私立学校教職員、農林漁業団体職員の5つの共済組合の3種8制度と分化されていた。しかし制度間の格差や重複受給などが生じていたことや、産業構造やそれらを取り巻く状況の変化によって財政基盤が不安定になるという問題が生じていた。基礎年金を導入することにより財政の安定化及び、基礎年金部分についての給付と負担の公平化、重複した給付の整理などが図られた。基礎年金額については、老後生活の基礎的 部分をまかなうものとして、月額5万円を支給した。(40年加入)

全国民共通の基礎年金を一階部分、厚生年金等の報酬比例年金である被用者年金二階部分として持つ二階建ての公的年金制度が確立した。

二つ目は厚生年金の給付水準の適正化である。厚生年金の平均加入期間が32年まで伸びたこと等により、当時標準的な年金額で男子の標準報酬の(月収)の68%まで達していた。将来はさらに加入期間が伸びることが懸念されるため、加入期間が伸びてもこれ以上急水準が高くならないように、生年月日によって給付乗率や定額単価を逓減するとした。

三つ目は女性の年金権の確立である。

改正前、専業主婦は夫の年金で保証されており国民年金は任意加入であった。

しかし国民年金に加入していない妻が離婚した場合や障害を負った場合には年金が受給できないという問題や、国民年金に加入して受給しているかどうかによって世帯の年金水準に格差が生じてしまっていたのだ。

専業主婦も第3号被保険者として国民年金に加入することを義務づけ、専業主婦本人が基礎年金を受給できるようにした。保険料負担は専業主婦には収入がないためサラリーマン等で収入がある夫の加入する被用者年金制度で負担した。

1989年の改正では物価変動率が5%以下でも年金額を自動的に改定する完全自動物価スライド制の導入(1973年の改正で導入された物価スライドは物価変動率が5%以上で年金額を変動させていた。)や、 自営業者等の第1号被保険者に対する上乗せ年金としての国民年金基金制度の創設が行われた。その当時まで国民年金に任意加入とされていた20歳以上の学生について、加入していない間に障害の状態になると無年金になってしまうことなどの理由から加入が義務付けられた。

60歳台前半の年金の見直しと厚生年金の額について現役世代の手取り賃金の伸びに応じて改定する仕組みである可処分所得スライドの導入等が1994年の改正行われた。老年厚生年金の定額部分の支給開始年齢を男性については2001年〜2013年にかけて、女性については5年遅れで65歳に引き上げることとなった。

また高齢化の影響で生産年齢人口の減少や労働力不足が叫ばれていたため高齢者雇用が重要視されていた。そこで高齢者雇用を促進するために、当時まで賃金が増加しても賃金と年金の合計額が増加しないとされていた在職老齢年金制度を改め、賃金の増加に応じて賃金と年金の合計額が増加する仕組みとした。

また先程も述べたように公的年金制度は厚生年金、国民年金、船員保険の3つの社会保険と、国家公務員、地方公務員等、公共企業 体職員等、私立学校教職員、農林漁業団体職員の5つの共済組合の3種8制度と分化されていた。産業構造や就業構造の変化によって現役世代が減少してしまい、現役世代の保険料負担が大きくなってしまうような制度では将来制度を維持できなくなってしまう。さらには現役世代が多く負担が少ない業界での年金制度と、現役世代が少なく負担が多い業界の年金制度の制度間の格差ができてしまい不平等になってしまう。産業構造の変化などを背景とする加入者数の減少により、現役世代と年金を受給するOB世代との数が合わなくなり安定性が崩れ、急速に財政状況が悪化してしまった業界もあった。また制度の成熟度の差も顕著であり、未成熟の制度と成熟した制度の間にも格差が存在した。

1996年には問題であった就業構造の変化、制度の成熟化の進展等に対応し制度の安定化と公平化を図るため再編成を推進する「公的年金制度の再編成の推進について」と題する閣議決定を行なった。被用者年金制度の再編成については、財政単位の拡大及び共通部分についての費用負担の平準化を図ることを基本とすること、再編成には各制度の目的、機能、過去の運営等を配慮することといった方針が示され、再編成の第一段階として1997年には日本鉄道共済、日本たばこ産業共済、日本電信電話共済の3共済組合が厚生年金保険制度に統合された。

当時まで5年に一度行われる財政再計算の際に、人口推計や将来の経済の見通し等の変化を踏まえて、給付内容や将来の保険料水準を見直してきたが、若い世代にとっては将来の給付水準も保険料水準も見通しがつかないものとなり、年金制度に対する不安につながっているとの意見が強まっていた。そこで国民年金と厚生年金について、新しく給付と負担の在り方を見直す改正を2004年に行なった。その改正というのは5年に一度行われる財政再計算時ごとにまず給付水準を設定し、そこから将来に必要な保険料水準を定めるという従来の方法を取りやめ、将来の保険料の上限を定めて固定し、その保険料上限による収入の範囲内で給付水準を調整するという方法を導入した。また賃金や物価の改定率を調整して緩やかに年金の給付水準を調整するマクロ経済スライドを導入した。

若い世代は給付水準を設定してから保険料水準を設定されるとなると高齢化により給付額が増加すると保険料も増加し続けるのではないかと不安視しまうが、先に上限の保険料を設定され固定されていることや、マクロ経済スライドにより賦課方式である日本の年金の将来対しての若い世代の不安を軽減できた改革であった。

また高齢者雇用の促進のためなどに在職中に特別支給の老齢厚生年金を一律2割支給停止にする制度を廃止するとともに65 歳以降の老齢厚生年金の繰下げ制度を導入した。また70 歳以上の被用者が受給する老齢厚生年金についても、60歳台後半の被用者と同様の給付調整の仕組みを導入した。

そして2012年には少子高齢化や非正規労働者が増加したことなどによる社会経済基盤の大きな変化が起因し社会保障に綻びを見せ、貧困や格差が拡大していることや、税収が歳出の半分すら賄えず国及び地方の長期債務残高は2012年で対GDP比196%となってしまっており、国内外に保有される国債が信用を失った結果政府が借入れを継続できなくなり年金などの社会保障分野の給付削減措置が講じられる事態にもなっているという問題が浮き彫りになった。

そこで給付・負担の両面で人口構成の変化に対応した世代間や世代内の公平や全世代の国民生活の安心を確保する「全世代対応型」社会保障の構築、財政の健全化を目指し「社会保障・税一体改革と年金法改正」が閣議決定された。その内容は以下の通りだ。

「一体改革により社会保障の安定財源を確保し、安心できる社会保障制度を確立していくことは、人々の将来への不安を減らし、消費や経済活動を拡大させることを 可能とすることを通じて、新たな成長の基盤となる。また、現在でも、医療・ 福祉産業で約 700 万人もの雇用を生み出しており、今後、高齢化の進展の中に あっても、社会保障分野の安定した財源の確保により、若い世代も含めた雇用がより拡大することが見込まれる。さらに、社会保障分野における潜在需要を 顕在化させることにより、新たな雇用が生まれる。医療・介護・子育て分野での雇用創出、ライフイノベーションの推進、民間企業を含めた多様な事業主体の新規参入促進などにより、経済成長との好循環を実現する。」(引用:社会保障・税一体改革大網について)

消費税率の引き上げによる増収分を、全て社会保障の財源に充てるとし、このような安定財源の確保により社会保障の充実・安定化と将来世代の負担の先送りの軽減を狙っている。

また年金については以下のような改革があった。

まず基礎年金国庫負担割合の2分の1の恒久化である。基礎年金国庫負担割合を2分の1に引き上げ将来の年金払いに支障が生じないようにすることが目的である。

もしも基礎年金国庫負担割合を引き上げることができなければ、保険料や積立金の引き上げや将来の年金給付の水準の引き下げにつながる恐れが出てくる。

次に短時間労働者に対する厚生年金・健康保険の適用拡大である。非正規労働者が増加し、被用者でありながら被用者保険の恩恵が受けられない被用者が増加してきた。そこで非正規労働者に社会保険を適用し、セーフティネットを強化することで社会保障における格差を是正した。また社会保健制度における働かない方が有利になるような仕組みを除去することで特に女性の就業意欲を促進して今後も続く人口減少に備えた。また、需給資格期間の短縮を行なった。

納付保険料に応じた給付を行い、将来の無年金者の発生を抑えていくという視点から、老年基礎年金の受給資格期間を10年に短縮することにした。

2016年には社会保障制度を持続可能なものにするための改革の推進に関する法律である社会保障改革プログラム法に基づいて、2012年の改革の説明の際に述べたような社会情勢の変化に対応した保健機能の強化、安全で効率的な年金積立金の管理、運用のための年金積立管理運用独立法人の組織等の見直しなどを講ずるという改革が行われた。

また年金額の改定の際にはマクロ経済スライドの前年度よりも年金の名目額を下げないという措置は維持した上で、未調整分を翌年度以降に繰り越すという仕組みキャリーオーバーの導入、賃金変動が物価変動を下回る場合に、賃金変動に合わせて年金額を改定する措置の徹底がなされた。

2020年には多様化した働き方、長期化する高齢期の経済基盤の充実を図るため短時間労働者に対する被用者保険の適用拡大、在職中の年金給付、受給開始日の選択肢などについての改正がなされた。

被用者保険の適用拡大だが、適用対象とすべき事務所の企業規模要件を段階に引き下げることや厚生年金・健康保険の適用対象である国・自治体等で勤務する短時間労働者に対して、公務員共済の短期給付を適用するなどした。

在職中の年金受給の在り方の見直しだが、高齢労働者の増加を鑑みて高齢期の就労継続を早期に年金額に反映するため、在職中の老齢厚生年金受給者(65歳以上)の年金額を毎年定時に改定することとし、60歳から64歳に支給される特別支給の老齢厚生年金を対象とした在職老齢年金制度について、支給停止とならない範囲を拡大するとした。

また受給開始時期の選択肢の拡大も、現在60歳から70歳の間となっている年金の受給開始時期の選択肢を、60歳から75歳の間に拡大するとした。

第2章 日本の年金の仕組み

第2章では第1章を踏まえた上で日本の年金の仕組みを解説する。

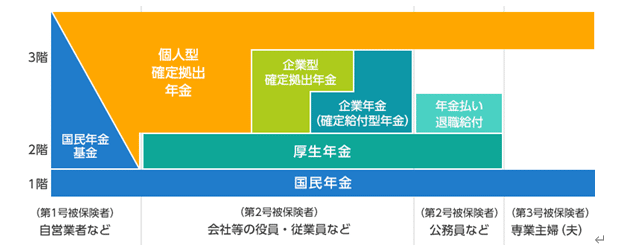

年金は図のように3階建ての構造になっている。

(引用:野村の確定拠出年金ねっとhttps://dc.nomura.co.jp/business/knowledge/img/system_img_fig1.png)

一階部分が国民共通の国民年金になっている。二階部分は被用者(サラリーマンなど)が加入する厚生年金であり。三階部分は企業年金や個人型確定拠出年金がある。

そして年金には三つのグループがあり、自営業者などの第一号被保険者、サラリーマンや公務員など第二号被保険者、専業主婦などの第三号被保険者に別れており二階以上の構造がそれぞれ異なる。

一階の共通部分の国民年金は20歳から59歳までの国民が加入することが義務付けられている。国民年金の給付である基礎年金は老年基礎年金、遺族基礎年金、障害基礎年金で構成されている。老年基礎年金は65歳以上の国民が給付され、給付は生きている限り続く。遺族基礎年金は亡くなった人によって生計を維持していた「子を持つ配偶者」または「子」が受け取れる年金である。ここでいう「子」とは、18歳になる年度の3月31日までの間にあり(障害等級1級または2級の子の場合は20歳未満であること)、婚姻していない人のことである。障害基礎年金、病気または怪我によって日常生活や仕事に支障が出るようになった場合に支給される年金である。

また国民年金を受け取るには、保険料を支払った納付期間、免除の期間、サラリーマンの期間、年金制度に加入していなくても資格期間に加えることができる期間を合計した期間である受給資格期間が10年以上あることが条件となる。

老年基礎年金は令和4年4月現在、満額で月額64,816円となっている。また老年基礎年金であるが長寿化や高齢者雇用に合わせて、60歳からの繰り上げ受給と65歳からの繰り上げ受給があり繰り上げると30%減額、繰り下げると最大42%増額となる。

二階部分は、自営業者などの第一号被保険者は国民年金基金に加入する。これは国民年金に上乗せして厚生年金に加入している会社員等の給与所得者と、国民年金だけにしか加入していない自営業者などの国民年金の第1号被保険者とでは、将来受け取る年金額に大きな差が生じてしまうためそれを是正するためのものである。(二、三階部分)

またサラリーマンや公務員などの第二号被保険者は厚生年金に加入する。厚生年金は原則として常時5人以上の従業員を使用する事業所と全ての法人に適用される。

ただし一般の個人事業所でも従業員5人未満、農林水産業、サービス業の個人事務所には任意適用となっている。厚生年金は70歳未満の第二号被保険者が加入する、所得に比例する年金である。保険料の納付額は月給(標準報酬月額)の18.3%を負担することになっており、それを会社と折半して支払う。

保険給付は国民年金と同様に大きく分けて老年給付の老年厚生年金、遺族給付の遺族厚生年金、障害給付の障害年金から構成されている。

給付額についてだが定額部分は令和4年4月現在、1,621×一定乗率×被保険者期間の月数で算出される。報酬比例部分の給付額は先述の通り年金額は原則的に現役時代の平均標準報酬額と加入した月数に比例する。報酬比例部分の給付額は平均標準報酬額×一定乗率×加入期間で算出される、平均標準報酬額は「被保険者であった期間の標準報酬月額の合計」÷「被保険者であった期間の月数」で算出する額である。また一定乗率というのは自分が保険料を納めた時の平均標準報酬額と給付を受ける時の平均標準報酬額の価値が違うためそれを是正するものである。

三階部分であるが、これらは私的年金である。私的年金には企業単位の年金として、「企業型確定拠出年金」「確定給付企業年金」「厚生年金基金」がある。

企業型確定拠出年金であるが、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度である。従業員は掛金をもとに、金融商品の選択や資産配分の決定などの運用を行い、定年退職のタイミングで積み立ててきた年金資産を一時金(退職金)、もしくは年金の形式で受け取るというものである。

確定給付企業年金であるが、事業主が従業員と給付の内容をあらかじめ約束し、高齢期において従業員がその内容に基づいた給付を受けることができる企業年金制度である。基金型は企業年金基金が、規約型は企業等が、年金資産を管理・運用して年金給付を行う。

厚生年金基金は企業が従業員と給付の内容を約束し、高齢期において従業員がその内容に基づいた給付を受けることができる確定給付型の企業年金制度であり、業や業界団体等が厚生労働大臣の認可を受けて設立する法人である厚生年金基金が、年金資産を管理・運用して年金給付を行うというものである。

また、個人単位の年金として「国民年金基金」「iDeCo(イデコ)」などがある。イデコとは的年金にプラスして給付を受けられる私的年金制度である。

自分で運用方法を選んで掛金を運用し、掛金とその運用益との合計額をもとに給付を受け取ることができるというものだ。

どれも公的年金に上乗せするものであり、年金の給付の額の不安の解消を狙っている。

次に年金の財政について解説する。公的年金は現役世代が支払った保険料を高齢者など年金受給者の年金給付に充てる世代間扶養といった呼ばれ方をする賦課方式を基本とした財政方式で運営されている。つまり、20歳から60歳に達するまでの全ての人が保険料を納め、その保険料を高齢者などへ年金として給付する仕組みとなっているのだ。

しかし、年金の給付に必要なだけの額を現役世代の保険料だけでは特に現在問題となっている少子高齢化の影響により賄うことはできないため、年金積立金を活用している。

また国民年金では2分の1は税や国債での国庫負担となっている。つまり、財源は保険料、国庫負担、積立金となっている。

しばしば賦課方式であると少子高齢化社会であると若者の負担が大きく、自分の受け取る年金を自分で積み立てて運用する積立方式の方が健全に運営できるのではないかとのような議論が起こることもあるが積立方式が必ずしも良いとは限らない。賦課方式と積立方式の違いを説明する。まずは保険料の性質という観点についてである。個人で運用するものであるため金利変動の影響を受けやすく、賦課方式と違い自分で自分の年金を支払うので人口変動の影響は受けないという性質がある。賦課方式であるが保険料は基本的には年金受給者と現役加入者の比率により決まるため、人口構成の変動の影響を受けやすい性質になっている。また年金額と経済変動の関係という観点についてである。積立方式ではインフレや給与水準の上昇があった際に積立ておいたその額の価値が著しく減少してしまう可能性(価値の目減り)という現象が起きてしまうという性質がある。事実ドイツやアメリカの公的年金においてもインフレによる積立金の 目減りを経験し、積立方式から賦課方式へ移行してきた歴史がある。賦課方式ではその時点での現役加入者から保険料を集め、受給するため実質価値を維持した年金支給が可能でありインフレにも対応ができる。また第1章にも登場したがマクロ経済スライドという制度があり調整も可能だ。マクロ経済スライドについて解説する。

マクロ経済スライドとはそのときの社会情勢(現役人口の減少や平均余命の伸び)を考慮して将来の現役世代の負担が過重なものとならないよう、最終的な負担(保険料)の水準を定め、その中で保険料等の収入と年金給付等の支出の均衡が保たれるよう、時間をかけて緩やかに年金の給付水準を調整するものである。

賃金や物価による改定率から「公的年金制度の被保険者数の減少率」と「平均余命の伸び等を考慮した一定率(0.3%程度)」を合計したスライド調整率を引き、年金の給付水準を調整するという仕組みである。

賃金が1.2%上昇し、スライド調整率が0.4%であったような場合は、1.2-0.4=0.8となり、0.8%の改定比率となりスライド調整した分の年金給付を抑えることができる。

賃金が0.3%上昇し、スライド調整率が0.4%であるような場合は0.3-0.4=-0.1とマイナスの値になってしまう。そのような場合は改定率がマイナスとならないようスライド調整率を1.0%とし、給付額は据え置かれる。

また賃金の上昇率が-0.3%などのマイナスの場合は賃金や物価が下落した比率だけ年金給付額が引き下げられるが。年金額は-0.4%の引き下げが行われる。

そしてマクロ経済スライドには「マクロ経済スライドによって前年度よりも年金の名目額を下げないという措置は維持した上で、未調整分を翌年度以降に繰り越す仕組み」(参考:日本年金機構 https://www.nenkin.go.jp/faq/jukyu/kyotsu/macro/20190603.html)であるキャリーオーバー制度というものがあり、賃金が下落した際などに発動される。またこれは将来世代の給付水準の確保や、世代間での公平性の担保を目的としている。

第3章 日本の課題と年金制度に与える影響

第1章の年金の改正などの歴史を見ても分かるように、時代によって年金を取り巻く日本の社会、経済などの環境が変化し、それに合わせて年金の改革を行なってその時代にあった制度を確立しようと改正を行なってきた。

この章では現在、日本の社会や経済はどのような現状であるのか、日本はどのような問題点や課題があるのか第1章でも少し述べたが深掘りして論じていきたいと思う。

まず人口減少と少子高齢化である。「我が国では、少子高齢化が急速に進展した結果、2008年をピークに総人口が減少に転じており、人口減少時代を迎えている。国立社会保障・人口問題研究所の将来推計によると、2050年には日本の総人口は1億人を下回ることが予測されている。人口構成も変化し、1997年には65歳以上の高齢人口が14歳未満の若年人口の割合を上回るようになり、2017年には3,515万人、全人口に占める割合は27.7%と、増加している。他方、15歳から64歳の生産年齢人口は2017年の7,596万人(総人口に占める割合は60.0%)が2040年には5,978万人(53.9%)と減少することが推計されている。」とされた。

(総務省:第1部 特集 人口減少時代のICTによる持続的成長)

さらには「総人口が減少する中で65歳以上の者が増加することにより高齢化率は上昇を続け、令和18(2036)年に33.3%で3人に1人となる。令和24(2042)年以降は65歳以上人口が減少に転じても高齢化率は上昇を続け、令和47(2065)年には38.4%に達して、国民の約2.6人に1人が65歳以上の者となる社会が到来すると推計されている。総人口に占める75歳以上人口の割合は、令和47(2065)年には25.5%となり、約3.9人に1人が75歳以上の者となると推計されている。」(参考:内閣府高齢化の現状と将来像https://www8.cao.go.jp/kourei/whitepaper/w-2020/html/zenbun/s1_1_1.html)

これらから日本は人口減少が甚だしく、また少子高齢化が将来的にはさらに進み、生産年齢人口が極端に少なくなってしまうということだ。そして少ない生産年齢人口で多くの高齢者を支えなければならないことが見て取れる。

年金制度などの社会保障は高齢者を現役世代(生産年齢人口)何人かで支えるという形で成り立ってきた。所謂世代間扶養である。高齢者1人を支える生産年齢人口は1960年では11.3人であり、現役世代の負担は分散されていたが、少子高齢化により、1984年には7.4人、2014年では2.4人となった。

2060年、2110年時点では高齢者1人に対して現役世代が約1人となる、高齢者と現役世代の人口が1対1である肩車社会になると予測されている。

すると生産年齢人口への負担が大きくなり社会保障に関する給付と負担のギャップは強まってしまうのだ。

これらの問題によって年金制度はどのような影響を受けているのだろうか。まず先ほど述べたように生産年齢人口の減少、高齢化により、社会保障では少ない生産年齢人口で多くの高齢者を支えなければならなくなっており、将来的には肩車社会が到来してしまうと予測されている。ここで大きな問題とされているのは社会保障費の急激な増加である。現在の年金や医療・介護のサービス水準を維持するためには、税金の投入を毎年1兆円以上増加させる必要があると財務省が発表した。その財源は主として生産年齢人口である現役世代の負担となる。だがしかし、現役世代は社会サービスの恩恵を受けているわけではなく現役世代には貧困をはじめ、待機児童問題など多くの問題を抱えている。

さらに自分たちが高齢者になったときに同じ水準の給付や社会サービスを受けることができるかわからないという不安を持っているのだ。

だから現役世代は負担と給付のギャップを感じながら負担を担い、将来の給付へ不安を感じているのだ。

またその現役世代の中には年金を払わない人々が存在する。私はこの年金未払い者を二つのグループに分類できると考えている。その二つのグループとは年金への不信感を持つグループと貧困グループである。

まず一つ目の年金への不信感を持つグループであるが、彼らは上に述べたように自分たちが高齢者になったときに同じ水準の給付や社会サービスを受けることができるかわからないという不安を持っており、年金をあてにしないで自分で貯蓄したりしようとしているのだ。また年金が貰えなくても生活保護をとればなんとかなるだろうと考えている人々も決して少なくない。これでは生活保護がモラルハザードを起こしてしまっている上、年金未払い者が高齢者になったとき貧困になってしまったら無年金であるので生活保護に頼ってしまうことが予測され、未払い者は将来的に社会保障費が増加してしまう要因を孕んでいる。

また貧困が二つ目のグループである。別の部分で詳しく論じるが非正規雇用の労働者が増加している。したがって正規労働者に比べて貧しい現役世代が増加してきているのだ。

だから彼らは衣食住への出費だけで相当な負担であるので年金などを払う余裕がなくなってしまっているのだ。

「未納者における保険料の未納の理由をみると、最も主要な理由(主要回答)では、「保険料が高く、経済的に支払うのが困難」が62.4%と最も高く、次いで「国民年金をあてにしていない」(12.2%)、「学生であり、親に負担をかけたくない」(9.8%)となっている。「保険料が高く、経済的に支払うのが困難」のさらに内訳をみると、「元々収入が少ない」の割合が最も高く、24.4%となっている。「国民年金をあてにしていない」のさらに内訳をみると、「制度の存続など年金制度の将来が不安だから」の割合が最も高く、6.3%となっている。」と厚生労働省の統計でも多い割合となっている。(参考:保険料の納付方法、未納の理由等について https://www.mhlw.go.jp/toukei/itiran/shakai_hoken/k-nenkin/h11/gaiyo06.html)このグループの人々の中には支払い免除というものが存在していることを認知していない人もいるだろうから免除という仕組みを浸透させる必要がある。国民年金保険者からの法定免除、申請免除、学生納付特例、若年納付猶予などがあり必要に応じて免除を受けることができ、保険料が免除された期間も、受給資格期間になるので免除を受けることができる人々は積極的に利用してもらいたい。

生産年齢人口が減少していると先ほど述べたが、生産年齢人口が減少した際には経済を維持または発展させるために生産性の向上が必須である。労働生産性である。労働生産性とは売り上げや利益、付加価値などの成果を人員・労働時間などの労働投入量で除したものである。つまりは投入した資源に対してどれだけの成果が上がったかである。日本は国際比較してみると先進国の中でもトップクラスにこの労働生産性が低い。(国際比較における労働生産性はGDP1/労働投入量)これは日本が国際社会において競争力がないことを意味する。日本において労働生産性が低水準である原因は、非効率な労働体系であり労働時間が長いこと、付加価値をつけるような生産ができていないことがありこれらの解決へのアプローチが急がれる。

またこの少子高齢化、人口減少は年金財政を含む社会保障の財政に多大な影響を与える。

高齢者が増えるということは医療・介護費が増加するということだ。75歳以上になると医療が高くなってしまうので、医療費が嵩む人口が増加してしまったら莫大な社会保障費が必要となる。さらに単身高齢者が増加しており、介護が必要になっても家族がいない。したがって家族がいる要介護高齢者よりも介護費が高くついてしまう。今後もその傾向は続き、社会保障費の増加が予想される。

また近年は少子高齢化の影響で生活保護受給者における高齢者の割合はおよそ半分になっており、その高齢者の割合の半分が単身高齢者という割合になっている。下図(参考:内閣府 https://www8.cao.go.jp/kourei/whitepaper/w-2019/html/zenbun/s1_1_3.html)からもわかるようにこれからさらに単身高齢者が増え、それに伴い生活保護という観点からも大きな打撃を受けることとなることがわかる。

上図は2021年度予算の国の一般会計歳入のグラフである。(引用:総務省これからの財政を考える https://www.mof.go.jp/zaisei/current-situation/situation-debt.html)

このグラフを見ると1/3以上の歳入を国債に依存していることがわかる。

この数字は先進諸国の中でもトップクラスに大きく、日本の債務残高はGDPの2倍を超える256 .9%という膨大な数字まで膨れ上がっている。他国はというとアメリカは133.3%、日本に次ぐ少子高齢化の社会であるイタリアでも154%と日本が以上に国債に依存していることがわかるだろう。

(引用:https://www.nippon.com/ja/features/h00362/)

また国債は少子高齢化に伴って増加し、税収との開きが大きくなっていることがわかる。

社会保障費は保険料のみでは負担が現役世代に集中してしまうため、税金や借金を充てているのだが、このうちの多くは借金に頼っており、将来世代に借金を先送りしてしまっているのだ。社会保障で財政赤字が進む中。財政健全化の取組が着実に実行できなければ、財政の国際的信認を損ない財政破綻してしまうことも考えられる。

また昨今のコロナ禍において国債はさらに大きく積み上がってしまった。2021年度の新規国債発行額は112兆円超となり、リーマン・ショック後の経済対策に費やした2009年度のそれを大きく上回るような数字になってしまった。コロナ禍によりさらに財政赤字が膨らんでしまっているのだ。

したがって財政赤字を抜け出すには国債に頼らない健全な財政を目指すことが急がれる。そのためには国債以外の財源を用意する必要がある。

続いて日本の雇用や家族の変容について論じる。年金制度は日本型雇用と深い関係がある。年金制度は過去主流であった新卒一括採用・終身雇用をもとに作られたため、近年の働き方の多様化や非正規雇用労働者の増加に対応できていないと言える。

非正規労働者は条件を満たさないと厚生年金制度の対象にならないことから社会保険を受けることができないため、近年増加、全体の3割となった非正規労働者の社会保障に対応できていない。2012年の社会保障と税の一体改革では週20時間以上、月額賃金8.8万以上、勤続期間一年以上、学生は適用除外、従業員501人以上の企業という条件に緩和したがまだ多くの非正規労働者が適用されていない。

また非正規労働者は定額の国民年金は収めなければならず、定額という要素が逆進的であり、正規労働者より貧しい非正規労働者にとって大きな負担になっていることも問題である。また働き方が多様になり、会社に属さず仕事を行うフリーランスと呼ばれる働き方などが登場した。フリーランスの年金は国民年金のみであるので年金額を自助努力によってカバーしなければならないと言った問題も生じてきた。

また日本の年金は第3号被保険者が存在するなど家族主義的で世帯単位的な要素が強い。

年金の受給モデル金額というものが想定されていたがそれも家族をモデルにしていた。

したがって女性は離婚して第3号を外れると、結婚している期間に支払った保険料は夫婦が共同で納めたものとみなして、将来の年金額を計算する年金分割制度がないため将来基礎老年年金が貰えなかったり、離婚すると第1号被保険者となり自分で保険料を負担しなければならなかったりと問題が多い。家族の形も多様化している今、個人単位的な年金に移行する必要も見えてきた。

終章 日本の年金のこれから

最終章では以上の内容から問題点へのアプローチを総合的に考えて、これからの日本の年金制度をどのように持続的なもの、今の時代に適合しているものにしていくかを考える。

まず、人口減少、少子高齢化が起因する問題について考える。

まず人口減少や少子高齢化により医療費・介護費が高くなる75歳以上の高齢者がさらに増えていき社会保障費の増大や社会保障費の財源を確保するための国債依存という問題があった。さらにこれから到来する一人の若者が多くの高齢者を支える社会の肩車社会が到来し、それが進行したら、年金の財源にも国庫があり国債に頼っているためもし若者の負担が大きくなりすぎたら国庫の国債から調達する割合も増えることが考えられる。

早急にこの国債依存の財政赤字から脱さないとならないが、他の財源の選択肢を考えることは難しい。2019年に消費税を増税し、社会保障費に充てたこともあったが、現在増税することは難しい。なぜなら現在日本は賃金上昇ができておらず、また昨今の世界情勢によりスタグフレーションのようなものが起きているからである。

原料などの高騰により物価水準が高まっているが、それに伴って賃金水準が上昇しているわけではないので消費活動は不活発である。ここに消費税を増税してしまったらさらに経済が鈍化してしまうのである。また消費税には逆進性があり、非正規雇用で働いている多くの若者などの貧困層はさらなる貧困に陥ることとなる。したがって消費税を増税して財源を増やすことは難しい。

このような状況では増税などの前に、賃金の上昇や経済成長が前提となるためそれに注力するような政策を行うべきであると考える。

近年行われているのは最低賃金の引き上げなどであるが、コロナ禍で最低賃金をうまく引き上げることができずにいることや、最低賃金を引き上げることは雇用にとってマイナスであり人件費削減のために雇用を削減したりする企業もある。だから賃金を上げることが総雇用者報酬の増加につながるとは言えない。

私は第3章でも述べた生産性の低さを改善することが、賃金上昇につながると考えている。生産性が低く、高付加価値のものを生み出せないから賃金上昇につながらないのではないか。それぞれの企業の昔からの文化や体勢により残業時間が長いことや上司より早く帰ることができないといったことがまだ日本にはあり、無駄な残業時間を作らない仕組みを働き方改革によって推し進めるべきである。またアウトソーシングを活用するべきである。自分たちで取り組むのが煩わしく時間がかかる業務や、その業務をするために何かを習得しなければならないような業務を外部のその分野の会社に委託することで仕事の効率化を図ることができる。またアウトソーシングは人件費を削減することができるため最低賃金が引き上げられたときに、アウトソーシングが進んでいれば総雇用者報酬の増加につながる可能性が格段に上がるのではないだろうか。

このようにして賃金上昇、経済成長から目指していくべきである。

次に雇用や家族の形態についてである。非正規雇用が全体の3割になったり、フリーランスの職業が増えたり、高齢者雇用が進んだりしている。また家族の形にも変化がある。

私はそれに合するような年金制度への改革が必要だと考えている。2012年の改革で短時間労働者への厚生年金の適用拡大がなされたがそれは対象人数25万人と非正規労働者の当時の全体人数1896万人の中のごく少数の人にしか適用が拡大されなかった。

また2012年から非正規労働者の数は増え続けている。将来非正規労働者が安心して年金をもらえるようにさらなる適用拡大が必要である。また一律の料金を収めなければならない国民年金は貧困層にとって逆進性があるため新たな非正規雇用向けの免除なども必要に応じて設けるべきである。全体の3割にもなってしまった非正規労働者を軽視してはならないのだ。

またフリーランスであるが、フリーランスは自営業者とみなされ第1号被保険者として国民年金に加入しているが、その上の階層の年金の制度が不十分であると考える。自営業者と同じようなその階層の年金に加入してもフリーランスは特に月収に波があり支払いが困難になってしまうケースもある上、フリーランスと自営業者の働き方はかなりに違っているのだ。だから自営業者とフリーランスの年金を分けることや、フリーランス向けの国民年金基金のような仕組みを設立するなどすべきだ。

また高齢者雇用が進んでいる。現在、高齢者雇用のために在職老齢年金や高年齢雇用継続給付に関する仕組みができている。高齢者が働くことのできる機会や、働くインセンティブを設けてさらに高齢者雇用を促進し日本の生産人口を増やしていくべきである。

家族の形態変容であるが、年金制度ができてから今まで別居率が増加してきている。

(参考:厚生労働省https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/tokusyu/rikon10/01.html)

離婚してしまったら妻は第3号被保険者を外れることになり、離婚後は第1号被保険者として国民年金を支払わなければならなくなってしまう。したがって別居というものを選んでいる。つまりモデルケースのような家族でいなければ年金がもらえない家族単位的な制度になってしまい、自分の望む家族の形を築くことができないのだ。

また近年は自分の意思でひとり親として子供を出産し、子育てをする選択をする選択的シングルマザーというものが生まれ、国勢調査によるとここ15年間で3倍にも増えている。そのような新しい家族の形態に対応するためには個人単位的な年金制度に移行することも必要になってくる。

日本の年金制度が持続的で時代に適合したものにするためには以上のようなアプローチが必須であると考えている。

個人でも3階部分の個人年金の用意、支払えない時は免除期間などを利用するなど、国民が将来のためにできることも多くあると考えられる。こうした対策や様々な方策を整備し、対応していくことが求められている。

参考文献一覧

日本の年金 駒村康平 岩波新書

財務省 日本の財政を考える https://www.mof.go.jp/zaisei/index.htm

内閣府 高齢化の状況 https://www8.cao.go.jp/kourei/whitepaper/w-2019/html/zenbun/s1_1_3.html

厚生労働省 厚生年金と国民年金の財政 https://www.mhlw.go.jp/topics/nenkin/zaisei/zaisei/04/04-17.html

厚生労働省 社会保障改革 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hokabunya/shakaihoshou/kaikaku.html

厚生労働省 マクロ経済スライドって何 https://www.mhlw.go.jp/nenkinkenshou/finance/popup1.html

厚生労働省 年金制度の仕組みと考え方https://www.mhlw.go.jp/content/12500000/000874718.pdf

厚生労働省 社会保障の検証と展望

https://www.mhlw.go.jp/wp/hakusyo/kousei/11/dl/01-00.pdf

企業年金連合会 https://www.pfa.or.jp/nenkin/nenkin_tsusan/nenkin_tsuusan01.html

内閣府 選択する未来 https://www5.cao.go.jp/keizai-shimon/kaigi/special/future/sentaku/s2_3.html

この記事が気に入ったらサポートをしてみませんか?