日本の株価上昇の意味するもの

「社会主義」2024年5月号所収

日経平均がバブル期の史上最高値を更新

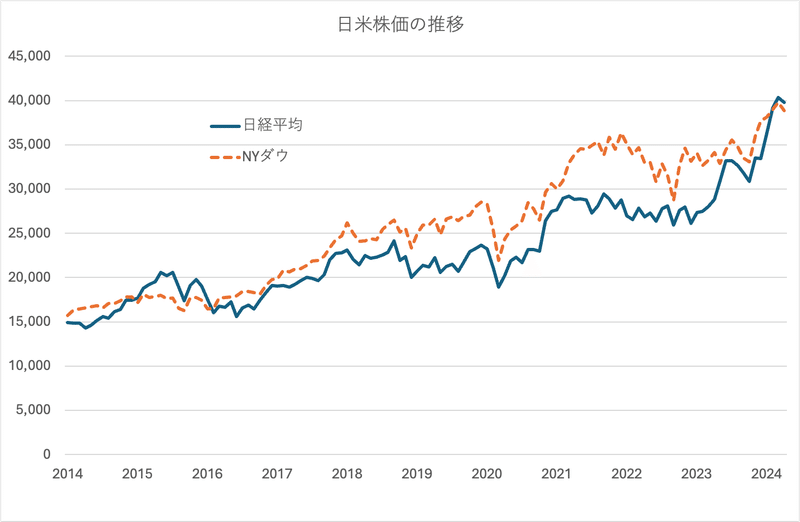

3月3日に東京株式市場の代表的な株価指数である日経平均225種が1989年12月28日の史上最高値3万8957円44銭を超え、4万0109円23銭となった。上場企業の1株あたり利益も、一株あたり株主資産も当時より遥かに大きくなっているので、バブルの程度は当時よりは軽いと言えるが、バブル的な株高であることには違いない。

日本の株式市場は、2013年以来概ね上昇を続けてきた。国内的な要因としては、超金融緩和による長期金利のほぼゼロ近辺への誘導と大企業の収益の拡大という二つの要因を挙げることができる。

後述するが、株価の形成要素として長期金利は大きな要素である。日本の長期金利は例えば10年もの国債利回りで見ると、2013年1月平均は0・75%であったが、2019年8月には▲0・28%まで低下した。その後もゼロ近辺で推移し、2022年末頃から上昇し始め、2024年3月は0・73%となっている。この一年強だけにかぎってみると金融政策は株価上昇の要因にはなっていないが、コロナ禍前の2019年頃までは株高は相当に金融政策に依存していたと言える。

企業収益の動向についてみると、東京証券取引所に上場している企業の経常利益総額は2012年度27兆6840億円であったが、2022年度には65兆1100億円と大幅に増加している。これに伴って自己資本額も加速的に増加し、2012年度末251兆3450億円から2022年度末500兆6229億円へと増加した。

また政府も積極的に円安・株高政策を取ってきた。直接的な介入としては、日銀のE T F(株価指数連動上場投資信託)購入を挙げることができる。E T Fは購入されれば、運用会社はその対象となる指数に連動するように多くの銘柄の株式をまとめて市場において購入することになる。E T Fという投資信託の購入であるので、日銀が個別上場企業の経営に口出しすることはないが、株式の需給に介入し株価を押し上げる、または低下を防止するという効果がある。

日銀によるE T F購入が開始されたのは2010年12月である。当時は、民主党政権下で日銀は白川総裁のもとで緩和政策は取られていたものの慎重さは残していたと言える。リーマンショックによる経済への打撃が残り、株価は東京市場全体の平均で一株あたり株主資産を割り込むという状態であった。つまり、ほとんどの会社の株価が解散価値を下回っていたのである。これは資本主義自体の危機であった。日銀のE T F購入の開始はこうした事態に対応したものであり、どちらかといえば株価防衛という性格だった。しかし、安倍政権の成立、黒田日銀総裁の誕生で、積極的に株価を押し上げる手段としてE T F購入が利用され出した。その結果、現在では3月末時点で37兆1861億円もの残高に膨らんでいる。

もう一つの公的資金は公的年金の積立金の運用である。厚生年金および国民年金の積立金を「自主運用」するというものであるが、資金を委託されたG P I F(年金積立金管理運用独立行政法人)がリスクをとる機関投資家として資金運用を行っており、その資金の2割強が国内株式に投資されている。2014年度末143兆9509億円、うち国内株式31兆6704億円であったG P I Fの資産額は、2023年12月末では資産額226兆4142億円、うち国内株式55兆8258億円に増加した。株価上昇を考慮すると必ずしも大きな買い越しにはなっていないが、株式市場を支える潤沢な公的資金が存在するという安心感を市場に与えていることは確かだろう。

資産所得の倍増、資産運用立国を謳う岸田政権によるNISAの拡大も個人の株式投資、株式投資信託購入を増加させようとする政策である。実際の資金流入がどの程度になりそうなのかは未知数であるが、現在の日本の株高を演出する一つの手段になっている。バブル的な株高で一般勤労者に高値で株式を買わせ、一方で国内外の機関投資家は売却で利益を実現するということになるのではないか。

日本の超金融緩和や大企業景気の拡大、株高政策など株高をもたらした国内要因とともに、米国など外国の株価上昇も日本の株高大きな要因である。その意味で、日本の株高は世界的現象の一部であると言える。

米国の株式市場についてみると、日本の株式市場が低迷を続けていた90年代も上昇を続け、長期的な上昇トレンドを保ってきた。2000年前後のI Tバブル後のスランプや2008年のリーマンショック、さらに2020年のコロナ禍では大きな下げを演じたがその度に早期に上昇トレンドを取り戻してきた。この背景には米国経済の一定の成長とマイルドなインフレがあり、資産・所得格差の拡大と並行した企業収益の不均等な増加がある。また金融政策が総じて緩和的であったことも影響しているといえるだろう。

この10年では、日本の株価は米国の株価とほぼ並行して上昇してきた。同一通貨ベースにすれば日本の株価上昇は米国には全く追い付いていないものの、米国の株価上昇が日本の株価にも大きく影響していた。

株価形成のメカニズムと現実

主流のブルジョア経済学の金融論には「企業価値」という概念がある。経営者の役割は企業価値を最大化することであるとし、企業価値を株式の時価総額として捉える。つまり、負債を除いた株主に帰属する資本部分の時価の最大化が株主に選ばれた取締役など経営者の責任であるというわけだ。近年はE S G(環境・社会・ガバナンス)投資といった名目のもとに直接的な企業の収益性だけでなく企業経営の質を問うという投資姿勢が機関投資家の間で増えてきた。しかし、この企業経営の質というのも結局のところ企業の持続性という問題に帰着する。これは長期的に企業が利潤を上げ続けることができるのかということでもあり、やはり企業利益の将来の継続性ということに尽きるのである。

株式資本は擬制資本(架空資本)である。株式資本というものが何か実際に労働者を搾取して利潤を上げるわけでなく、株式資本によって調達された資金が何らかの事業活動に投下され、そこで労働者の搾取によって獲得された利潤の分配を得る「権利」が体化されたものということである。かつて株式は実際に紙に印刷された「証券」だったが、現在は電子化され、ますます権利であるということが分かりやすくなった。

株式は、もともと個人の資本家では賄えない大きな額の資本を必要とする場合に、有限の責任(出資多分以上に責任がない)において出資を募ることで資金調達を行う手段である。法的には有価証券の一種類であり、また金融商品として金融規制の対象となっている。銀行借入れや社債と違って株式は企業の最終利益を分配し経営者の選挙権を行使することができる。前者に注目した場合には利潤証券と表現され、後者については支配証券と表現できる。

通常、株式は流通市場で利潤証券としての性格から取引されていると考えてよい。ただし、市場において公開買い付けなどによる企業買収が行われる場合、株式はたちまち支配証券として取引されることになり、株価が大きく変動する場合もある。企業買収などは対象企業がただそのまま存続することが前提ではなく、何らかの再編や合理化が前提であるし、対象企業の持つ技術などの経営資源をもっと活用するという場合もあり、利潤証券としてよりも高い価格で取引されることになる。

さて、最も基本的な利潤証券としての株価形成の考え方は、将来に期待できる配当流列を現在価格に割り引いて合計するというものである。つまり来年期待できる配当額を(1+割引率)で割り、再来年期待できる配当額を(1+割引率)の2乗で割るという将来期待される配当を順番に評価していって、それを全て合計したものが現在の株価になるという考え方である。期待される配当の期待成長率を一定とする単純な仮定をおくと次の式のようになる。

株価=当期の配当額/(割引率―期待成長率)

この3要因のうち配当額と期待成長率は株価にプラスに働き、割引率はマイナスに働くということがわかる。この考え方は、土地など全ての資産価格の形成の基本的な考え方だが、しょせん将来の収入というのは期待でしかなく、資産価格というものがあやふやな「期待」に基づいているものであることを物語っている。また現在価格に割り引くための割引率は、その時点で将来的に期待される収益率という意味も持っている。割引率は将来配当への期待値にはリスクがあることを反映して、一般的な利子率よりも高くなるべきであると考えられるが、どのようなリスクに対してどの程度に高くなるべきかというのも、やはり期待値でしかない。ただし、考え方として割引率をリスクゼロの長期金利とリスクに対する超過要求収益率(リスクプレミアム)の和であると考えることはできる。長期金利が上昇してもリスクプレミアムが上昇しても割引率が上昇することになるので株価にはマイナスに働く。逆にどちらが低下しても割引率の低下による株価の上昇が起こる。

どのような期待が実は正しかったのかというのは事後的にしかわからないことであるが、それぞれの時点においては、市場における期待値というものが形成されている。完全に整合的であるというわけではないが、金融市場全体に各資産間の裁定関係が働いて、リスクとリターンの期待値が形成され、実体経済や金融政策の変化を反映しながら、その期待値が変動し、それが金融資産の価格に反映されていく。常に過去のことでしかない実際のデータによってこれを検証することは難しい。またリスクというものは多様であり一つの量として計量しにくい。株式市場の分析の場合、便宜的に過去データによる株価変動の大きさなどをリスクと仮定することが多いが、実際はあまり有効なものとは言えない。

株価上昇について、「おカネが余って、株式市場にジャブジャブ流れ込んで株価が上がっている」といった表現がされることがあるが、これはややミスリーディングな面がある。株式市場はプールのような場所ではなく、買いがあれば売りがあり、両者が出会わなければ取引が成立しない場所である。一方が資金を投じて株式を買えば、他方は売って売却資金を入手する。市場に「お金が貯まる」ということはない。ただし、取引が活発になると株式の流動性が高まり市場における売却が容易になる、つまり売却できないリスクが低減することになる。その売却リスクの低減は株価にはプラスといえるだろう。

株価高騰の行方

株価の高騰と並んで不動産市場の動きにも注目しておく必要があるだろう。金融経済のバブル化は常に株価と並んで不動産価格の上昇を伴うのが特徴だからである。歴史的には1970年代から1980年代にかけて6大都市商業地の地価指数は日経平均とほぼ並行、同率の上昇を示し、バブル崩壊時も1995年あたりまでは同率の低下を示していた。その後、地価は株価以上に低迷した。

今回の2013年以降の株価上昇、および地価上昇についてみると、株価上昇の方が大きく、地価は上昇しているが株価ほどではない。また地価については個別性や地域性が強まり、東京の都心近辺の商業地や住宅地の地価が大きく回復した一方、地方都市の地価はようやく安定してきたという程度である。経済的に衰退している地方都市の場合には、公示地価はあっても実際には売却は不可能という事態も発生している。その一方で、東京などではタワーマンションブームが起きるといったコントラストが大きくなった。こうした地価上昇の不均等な動きは、資産の格差の拡大を間接的に反映し、さらにそれを拡大するものになっている。

米国の株高も同様に不動産価格、とりわけ住宅価格の上昇と並行して起きている。住宅価格は西海岸で大きな上昇を示したのち、他の地域に拡散しているという状況で、住宅担保ローンの金利がかなり上昇したにもかかわらず、全体として高値圏を維持している。ただし、商業用不動産については地域によって収益性に問題が出始めていると指摘されており、今後、金融問題に発展することになるのかどうかが注目される。いずれにせよインフレ抑制のための引き締め政策は景気の鈍化をもたらし資産価格にも影響を及ぼす。

バブル経済の行き着く先は金融危機である。次の金融危機が日本発となるのか、米国など外国となるのか、いったいいつ頃発生する可能性があるのか、現時点で予測することは難しい。しかし、金融危機発生の条件は、経済のバブル性が高まれば高まるほど、徐々に揃っていくことになる。

この記事が気に入ったらサポートをしてみませんか?