【永遠のテーマ】国内FX vs 海外FX (資金の安全性編)

FXにおいてブローカーの選定は非常に重要です。

個別のブローカーの選定に関する基準は色々とあろうかと思いますが、大きなカテゴリでは、国内業者と海外業者に分かれます。

そこで、この記事では、日本国内のFX会社・海外のFX会社のどちらを使うべきなのかという観点で考察してみたいと思います。

国内FXと海外FXを比較するうえではいくつかの項目があります。

私が検討すべきと思う点は以下の3点です。

税制の取り扱いの違い

資金の安全性(資産保全)

取引環境(コスト・約定能力・最大レバレッジ・ゼロカットシステムなど)

今回は、2つ目の項目である資金の安全性に焦点を当ててみたいと思います。

なお、本稿は以下の記事の続きとなりますので宜しければ以下も併せてご覧ください。

1. 資金の安全性の観点での違いは?

FXを開始するにあたっては、当然ですが自らマーケットにオーダーを投げることはできませんので、為替市場へのアクセスを仲介するブローカーを介する必要があります。

そして、ブローカーを介して市場にアクセスするということは、自分の虎の子の資金を第三者に入金するわけで、その業者がトンズラしないか、破綻しないか、など利用するブローカーが真に信頼できる業者であるのかを見極める必要があることは明らかです。

この観点から、国内業者と海外業者の違いは一体どこにあるのでしょうか。

それは、信託保全の有無と財務情報の開示です。

このテーマを語る際に、多くのFXサイトでは信託保全の有無については触れていると思いますが、私はそもそもの財務体質の開示の有無も非常に大事ではないかと思っています。

以下、それぞれ掘り下げていきたいと思います。

2. 信託保全の有無

2-1. 国内業者は金融庁の管理監督下にある

いかなるルールを作ったとしても、それを守れないのが人間であり、組織であります。

昨今の日本の金融機関に対するコンプライアンス(法令)順守の要請は、常軌を逸しており、もはや一般従業員ではそのすべてのルールを把握することが不可能なレベルにまで達しています。

そのため、社内にコンプライアンス専門の部署があるわけですが、それであっても一向に金融機関の不祥事はなくなりません。

そういった不祥事は、金融庁の検査によって発覚することが大半であるため、逆説的ですが、やはり日本の金融庁はそれなりにちゃんと仕事をしているといえると思います。

問題が発覚すれば、処分がありますし、最悪の場合は業務停止もあり得ますので、金融機関は頑張って法令を遵守しようとしているとしているのは間違いありません。

しかし、シンプルな賢人式トレードであってもルール違反が多発するように、ルールの数が1万個どころではない金融機関への規制については、そもそも完璧に遵守すること自体が極めて難しいのもまた事実です。

金融庁がいるからこの程度の不祥事で済んでいると捉えるのか、金融庁が居ても不祥事を防げていないと捉えるのかでメリットになるかデメリットになるか変わってきますが、私はプラスに捉えてはおります。

さて、上述の通り、日本のFXブローカーは金融庁の監督下にあり、様々な規制のもとに運営されているわけですが、その中の顧客の資産保全に関するルールの一つが、信託保全という仕組みです。

2-2. 信託保全のコンセプト

国内業者を使う大きなメリットの一つが、この信託保全です。

信託保全とは、顧客(すなわちトレーダー)の入金した資金を、FX業者の自己資金と区別し、信託銀行や信託業務を行う銀行に預託するという制度のことです。

顧客とのトラブルが多い業態の特徴として、顧客から預かったまとまったお金を、万が一の際に顧客に返還できないというものがあります。

有名なところでは、駅前留学のNovaが破綻した際に顧客が予め払い込んでいた月謝が戻ってこなかったという事件や、旅行代理店のてるみくらぶの破綻、脱毛エステのミュゼなど、枚挙にいとまがありません。

いずれのトラブルも仕組みは同じで、業者側は、前払い入金額が大きければ大きいほど割引を大きくしてお得感を演出するというものです。

そして顧客はそのお得感に釣られて一年分などの多額の費用を前払いするわけです。

ここでのポイントは何故業者は前払い入金した顧客に対して割引を提供するのか、ということです。

それは、経営の観点で見れば、前払い金を受け取ることは、業者の資金繰りを大きく改善する効果があるからです。

事業を運営するには、英会話教師の給料や家賃など日々支払う必要があるコストがありますが、そういった資金を支払うために顧客から予めお金を受け取り、支払いに充てることができるというのは、金融機関からの調達に比べて極めて楽で、手元に現預金を確保しておくことで資金繰りに安定がもたらされ、経営面では多くのメリットがあります。

他方で、それはあくまで事業がうまく行っていることが大前提となります。

何故なら、前受金を従業員給料や家賃の支払いに充てるということは、会計上は、売上によるキャッシュフローではなく、あくまで顧客から預かった(売上が確定するまでは返還を求められる可能性のある)いわば借入金と同じ性質のお金を、売上確定前に会社の費用支払いに使ってしまうという行為だからです。

当然ながら上記の行為は、会計上はおろか、法的にも全く問題はなく、経営サイドからすると極めて合理的な行動であるわけです。

しかしながら、証券会社やFX会社のような金融機関がコレをやって、破綻でもされた日にはトンデモナイことになります。

なぜなら、エステや英会話、旅行などは、どんなに前払いしたところで精々数百万円程度である一方で、資産運用のために預け入れる金額は文字通り桁が違うからです。

脱毛に1,000万も払えば、アタマや下のほうも含めて全身から一本残らず毛が生えない体になってしまいますので、ツルツルになった後、それ以上の被害はありませんが、資産運用の世界では個人の億り人程度では零細顧客であり、100億、1,000億、何兆円を扱う世界であるからです。

ですから、日本のFXの世界においても、投資家保護の観点から顧客の資産を適切に分離し、保全しようという制度は極めて真っ当な施策なのであります。

2-3. 信託保全の実務

さて、安心安全な信託保全ですが、国内業者であれば全て大丈夫なのか?という疑問は次に出てくるところです。

結論としては、信託保全が導入されているから100%安心とは言えない、というのが私の個人的な見解です。

まず、信託保全の問題点として、実務上のルールがそれほど厳格に法律上は定められていないということがあろうかと思います。

すなわち、投資家が業者に入金した資金がどのタイミングで信託銀行に預託されるのか、という問題があります。

以前は一日に一回などの定期的なタイミングで業者が預かった資金を信託銀行に送金する実務が行われていたこともあったと記憶しており、破綻のタイミング次第では顧客資金が保全されないということも理論上は起こり得たところです。

ただ、2017年にSBI証券のFXが初めて導入した顧客からの入金が即座に預託される即時信託保全システムのような仕組みを導入している業者もありますから、万全を期すという意味ではそういった業者のほうが安全であるといえるでしょう。

さらに、マーケットは常に動いておりますので、元本だけでなく、その損益も適切に保全されていることは非常に重要なポイントだといえるでしょう。

いずれにしろ、国内の業者については信託保全が義務付けられていることから、入金当日に破綻でもしない限りは、程度の差はあれど安全性は高いと考えられます。

2-4. 海外業者の信託保全の有無

さて、他方の海外業者はどうでしょうか。

これについては、残念ながら明確な解はなく、完全に業者による、というほかないのが実情です。

というのも、海外業者と便宜上ひとくくりにされていますが、実態は「日本の金融庁の管理監督下にない業者」を海外業者と称しているだけで、日本人が日本から利用している海外ブローカーの実体は様々であるからです。

例えば、毎度XMを例に出して恐縮ですが、XMの親会社はイギリスで営業ライセンスを取得しているようですが、日本人向けの業務を行う子会社はセーシェルのライセンスだということです。

そして、資金の安全性に関しては、日本顧客の資金については分別管理をしている、と以下のページでは説明されています。

この点、一見すると資金は厳重に守られているように見えるのですが、分別管理は信託保全とは全くの別物であり、顧客の資金が毀損する可能性がある点に留意が必要だと思っています。

上図はXMのサイトからの転載ですが、要するに顧客から預かった資金は口座Bに区別して保管してあるというだけで、おそらくこの口座BはXMのアカウントであり、XMが自由に出し入れできる口座であろうということです。

というのも、わざわざ「分別管理」と説明されており、信託保全というワードが使用されていないためです。

(サポートセンターに問い合わせたところ信託保全だと言っていたという、とあるサイトの情報もありますが、そうであればなぜそれをWebサイト上で謳わずに分別管理と表現しているのかは疑問です。)

これは、とあるサラリーマンが毎月の給料をみずほ銀行で受け取り、生活費口座とする一方で、ボーナスだけはSMBCで受け取り、生活費と区別している、と言っているのと同じことです。

これでは、万が一このサラリーマンが生活費用の口座でFXをやっていて口座を吹っ飛ばして生活費が足りなくなった際には、容易にSMBCの口座から資金を取り崩すことができるということが想像できると思います。

ですから、

お客様の資金は弊社の貸借対照表には含まれず、万が一弊社が倒産する事態が発生した場合でも、債権者への支払いに充当されることはありません。

という文言は、「ただし、XMが意図的にその資金に手を付けなかった場合に限る」という大事な一文が抜けていると私は考えています。

XMのサイトの記述は、その記載ぶりから顧客を騙そうとしているわけではないでしょうし、かつ信託保全と誤認させる記載ぶりにはなっていませんが、その分別管理と信託保全の違いは自分で理解していないと、信託保全と同等の安全性があると勘違いしてしまう可能性があると思います。

ちなみに、以下のようにAIGの民間保険にも加入しているということなのですが、これにより、XMは信託保全を行っていないことが裏付けられているのではないでしょうか。

加えて、弊社全体でAIG民間保険にも別途加入しているため十分な補償がされております。

なぜなら、信託保全を行っている場合には、それ自体で顧客の資金は倒産隔離されているため、別途顧客の資金の補償のために保険に加入する必要がないと思われるからです。(もしくは、仮想通貨のように第三者によって口座から持ち逃げされるリスクに備えているのでしょうか?それならそれで、持ち逃げが極めて難しいはずのリアルマネーを預ける先としては相当不安ですが。。。)

誤解してほしくないのは私はXMがダメだと言っているわけではなく、自分の大切な資金を預けるのであれば、そのお金がどのように管理されているのかということを理解したうえで、自身の入金額との見合いでそのリスクを許容できるのかを自分自身で考えることが重要だと申し上げたいのです。

億単位の資金を預けるのであれば猶更です。

海外業者については、適用される法律や規制が業者及び取得されているライセンスごとに資産保全の方法は異なりますので、海外業者は安全・危険というように一般化して明言できませんが、何らかのトラブルがあった際に、多少なりとも資金を取り戻すためには、現地の法令に沿って、適用法律の国で裁判を行う必要があります。

そして多くの海外業者の場合は、それは日本ではありません。

ですから、海外口座を利用する場合には、万が一に備えて、資金の安全性についてできれば翻訳された日本向けのページだけなく、英語のオリジナルのサイトでもどのような保護がなされているのか確認することを強くお勧めしたいと思います。

3. 財務情報の開示について

3-1. 財務の健全性について

私が資金の安全性を検討するうえで重視したいのが、財務状況の安全性です。

できれば、自分が取引する法人レベルでの単体財務諸表を確認したいところですが、基本的には連結ベースでも差し支えないでしょう。

この意味では、日本の業者であっても海外の業者であっても上場しているブローカーであれば、バランスシートや損益計算書が開示されていますので、自身で財務の健全性を確認することができます。

当然のことですが、破綻してから資金が戻ってくるか否かを心配するよりも、そもそも健全な経営をしていて破綻の懸念など無いということが最も重要なことであります。

特にフランショックで破綻したアルパリのように、相場の急変動を受け止めきれずに破綻してしまう業者もありますから、日本であろうが海外業者であろうが、財務の健全性を確認することは非常に重要であると言えます。

ところで、財務を確認しろと言われた際に、具体的に何を見ればいいのでしょうか?

負債の多さでしょうか?

それとも純資産の厚みでしょうか?

答えは、流動資産、とりわけ現預金の厚みです。

会社は純資産がマイナスになろうが負債が山のように積みあがっていようと、必ずしも破綻するわけではありません。

会社は、いつの時代も手元の現預金がなくなり、支払うべき費用を支払うことができなくなって初めて破綻するのです。

その点では、黒字の会社であっても資金繰りが手当てできずに倒産する黒字倒産ということも起こり得ますので、会社の破綻可能性という意味では、顧客の預託した証拠金以外に、どの程度のキャッシュを会社が保持しているのかというのは重要なチェックポイントです。

例えば、売上100億円の会社で、買掛金や短期借入が20億円ある会社のキャッシュが10億円しかなかった場合、売掛金が何らかの事情で同月に回収できなかった場合には、追加で借り入れが実行できなかった場合には、債務を弁済することができなくなります。

3-2. オアンダ証券(日本法人の場合)

さて、私が現在使用しているオアンダ証券について実例として見てみたいと思います。

オアンダ証券の日本法人は金商法の登録業者ですから、未上場であってもその財務を開示することが義務付けられています。

こちらがその開示情報となります。

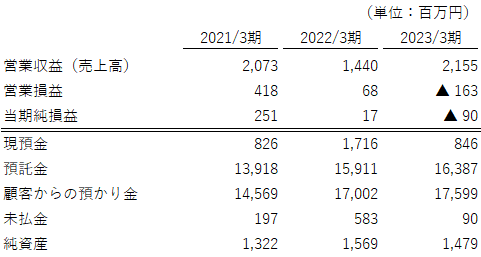

下のほうを見てみると、財務情報が過去3期分確認できるようになっています。

ざっと抜粋すると、以下のような感じです。

なんと直近の2023/3期は営業赤字であったことがわかります。

売上自体は2022/3期よりも増えているにも関わらず、販管費が増えており、営業損益が2022/3期は1,372百万円だったところ、2023/3期は2,318百万円と増加しており、その大きな要因は「その他」として丸められており、開示されておりませんでした。

その他という項目は、開示情報からは確認することができませんが重要な項目についてはその他として纏めずに個別の項目を公表することが必要ですので、おそらく一過性の費用であったと思われますが、来年も損益状況は要確認です。

一方のバランスシート側(下段)ですが、2022/3期から2023/3期にかけて現預金が減少している点が気になります。

この点をバランスシートの個別の勘定科目で確認してみると、流動資産額自体にはそれほど変化がなく、預託金の増加や支払い差金勘定が増加していることが確認できました。

これは、手元の現金を信託銀行等に預金したということですので、その減少自体を心配する必要はありませんが、手元現預金846百万円というのは、金融機関としては、やや心もとない水準である気も致します。

若干心配になったところで、本社のオアンダ本体のサイトを見てみることにしましょう。

仮に日本法人が危険な水準になった際には、親会社の財務が健全であれば親会社からの増資等による資金援助が期待できるからです。

(外資は容易に日本撤退の道を選びそうなところが不安ですが。。。)

こちらはPwCによる連結監査レポートが開示されていましたが、残念ながらバランスシートのみで、損益計算書はありませんでした。

連結ベースでは、顧客からの預かり資金$188millionに対して、手元現預金の$258millionが上回っている状況でした。

この点は当然ではありますが、ひとまず安心材料となります。

他方で、気になったのが、こちらのNet Capital及びExcess Net Capitalの推移です。

それぞれいわゆる純資産とそこから監督官庁からの要求自己資本を計算上引いた、余剰分の純資産です。

いずれも順調に減少していっているのがわかります。

これは月次ベースでOanda連結として赤字が続いているということを意味していると思われます。

その観点だと、オアンダも決して安心できる業者ではないといえるのではないでしょうか。

少なくとも、継続的に財務状況は確認しておく必要があると私は考えています。

3-3. 財務を確認する重要性

いかがでしょうか。

私は主にトレーディングビューを使った発注という観点からオアンダを利用しています。

恐らく賢人さんも変わっていなければオアンダを利用されていると思います。

しかし、実際に財務を確認してみると、有名トレーダーが使っている業者が安心安全だとは言えないということが実感できると思います。

少なくとも私はオアンダグローバルのExcess Net Capitalがこのままの勢いで$5millionを切ってくるようであれば、日本法人から資金の引き上げも検討せざるを得ないと考えています。

何故なら当局の要求する自己資本水準に抵触しかねない状況であることが伺い知れるからです。

そして、オアンダのような有名な業者であってもこの程度の財務状況であることに驚かれた方も多かったのではないかと思います。

ましてや、財務の開示が義務付けられていない海外ライセンスのもとに、財務状況が開示されていない海外のFXブローカーなど、いつ破綻するかもわかりませんので、なかなか怖くて利用できないのは私だけでしょうか?

4. まとめ

家に帰ってくるまでが遠足という言葉がありますが、FXでは、出金するまでがFXです。

出金トラブルはないか?破綻しそうな財務状況ではないか?万が一破綻した際の資金のプロテクトはされているのか?

手数料水準やツールの利便性も非常に大事ではありますが、業者が破綻した場合には、手数料の多寡などでは埋められないほどの手間と費用が掛かると思います。

利益を上げることも大切ですが、資金を守ることはそれ以上に重要です。

私は国内業者が必ずしも安心安全であるとは全く思っていませんが、単にレバレッジ水準やスプレッドの狭さだけでアフィリエイターが紹介するような業者を安易に利用することは危険だと思っており、このような退屈な記事を書きあげた次第です。

国内vs海外という観点からは、まずは個別の財務を確認してみて、安全な先を選びたいところです。

この点、国内業者は必ず財務の開示があり、海外はその業者の管轄ライセンスによってきます。

そして、国内業者は信託保全制度が義務付けられている一方で、海外業者はその業者の管轄ライセンスによって扱いが変わってきます。

ですから、資金の安全性という観点からは、余程の理由がない限りは国内業者に軍配が上がると、私は考えております。

個人的にはオフショアではなく、アメリカやイギリス、オーストラリアのような先進国の金融庁の直接監督下にある法人であれば取引を検討できると考えています。

もちろん、リスクを受け入れた上でハイレバ目的で海外業者を選ぶことは戦略として有りだと思いますが、重要なのはそのリスクをリスクとして認識して、許容できるリスクに抑えているのか?という点がポイントです。

私も、海外在住の際には当然ながら海外業者を使っておりましたので、海外業者を否定するつもりは全くありません。

しかし、アフィリエイト目的なのか何なのか、安易に海外業者を推奨するサイトが多いため、敢えて警鐘を鳴らしたいと思います。

皆様の素敵なFXライフの参考になりましたら幸いです。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?