企業分析 ビーグリー(電子マンガ)①

こんにちは。個別企業についての会社分析をして欲しいというリクエストを頂いたため、本日は電子マンガ配信プラットフォーム事業を運営するビーグリー株式会社の企業分析をさせていただきます。

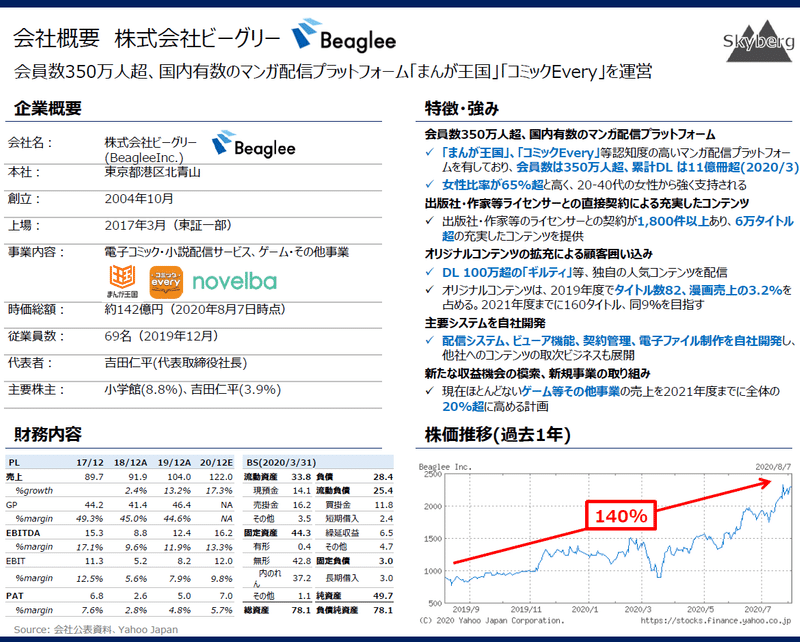

会社概要

ビーグリー株式会社(以下ビーグリー)は、会員数350万人超を誇る国内有数の電子マンガ配信プラットフォーム「まんが王国」、「コミックevery」等を運営しており、時価総額約142億円(2020年8月7日時点)で東証一部に上場しています。

主な株主は小学館(8.8%)及び社長である吉田仁平氏(3.9%)で、売上104億円、EBITDA16億円、PAT5億円(2019年12月期)の規模感です。直近はコロナ禍における外出自粛を追い風に急成長を遂げています。

出版社・作家等ライセンサーと直接契約を結び、6万タイトル超の充実したコンテンツを取りそろえている点に特徴があり、出版社系でない独立系の電子マンガ配信プラットフォームとしては、高い認知度を有しています。

女性のユーザー比率が65%超と一般的な電子書籍のユーザーと比較して高く、オリジナルコンテンツの拡充に取り組んでいる点にも特徴があります(「ギルティ」等人気作品多数)。

近年は豊富なユーザーを抱える電子マンガプラットフォームを活かし、更なる収益機会を拡充させるため、小説、ゲームやVR、グッズ販売等周辺分野への事業展開を進めています。現時点では主力の「まんが王国」からの収益が売上のほとんどを占めますが、中期経営計画では2021年度に売上150億円のうち20%をまんが王国以外(ゲーム中心)から生み出すことを目標として示しています(150億円×20%=30億円)。

外部環境分析

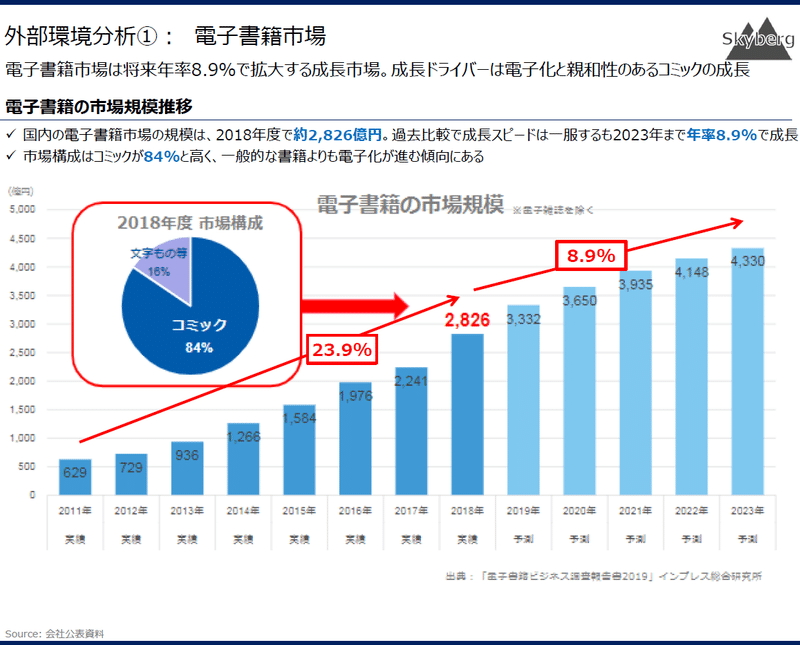

ご存じの通り、書籍・コミックの「電子化」というのはデジタル化時代の大きなテーマで、国内の電子書籍市場の規模は2018年度で約2,826億円。過去7年間年率約24%という驚異的な成長率で拡大してきました。

中でも成長のドライバーとなっているのはコミックの電子化で、電子書籍の市場構成はコミックが84%と高く、一般的な書籍よりも電子化が進む傾向にあります。

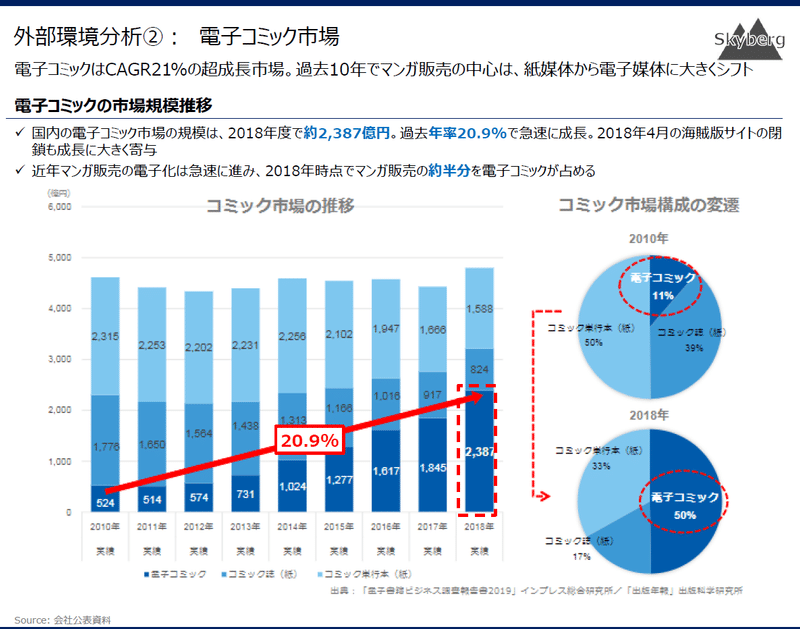

また、国内の電子コミック市場の規模は、2018年度で約2,387億円あり、過去7年間年率20.9%で急速に成長しています。尚、2017年から2018年にかけて有名な海賊版サイトの存在が大きな成長阻害要因となりましたが、2018年4月の海賊版サイトの閉鎖により再び成長を加速させています。

マンガ販売の電子化は急速に進んでおり、2018年時点でマンガ販売の約半分を電子コミックが占めるほどになりました。

電子マンガ普及の背景には、ユーザーにとってスマホひとつあれば時と場所を選ばず楽しめるという需要者側のメリットがありますが、実は出版社(供給者)側のメリットの方が大きくあります。

紙販売よりも電子販売の方が原料費や流通にかかるコストが削減される分、マージンが圧倒的に高く、さらに在庫リスクもかからず、転売・中古(Bookoff、メルカリ)等とのカニバリゼーションもなくなるからです。

鬼滅の刃で単行本の売切れが相次いだのは有名ですが、これは作品の人気に加えて、出版社が単行本の発行を絞っていることも背景にあります。

このように電子コミック市場の急速な成長は、配信プラットフォーム事業を展開するビーグリーにとって、強い追い風になっており、この傾向は今後も続くことが予想されます。

ビーグリーの特徴・強み① 国内有数のマンガ配信プラットフォーム

ビーグリーの強みの第一は、国内有数のマンガ配信プラットフォームを有する点です。

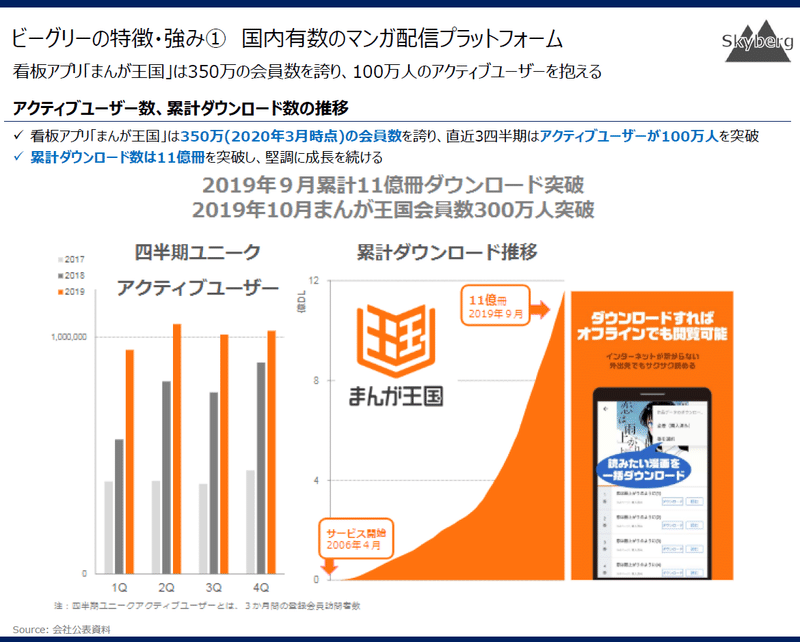

看板アプリ「まんが王国」は350万(2020年3月時点)の会員数を誇り、直近3四半期はアクティブユーザーが100万人を突破しています。累計ダウンロード数は11億冊を突破し、堅調に成長を続けています。

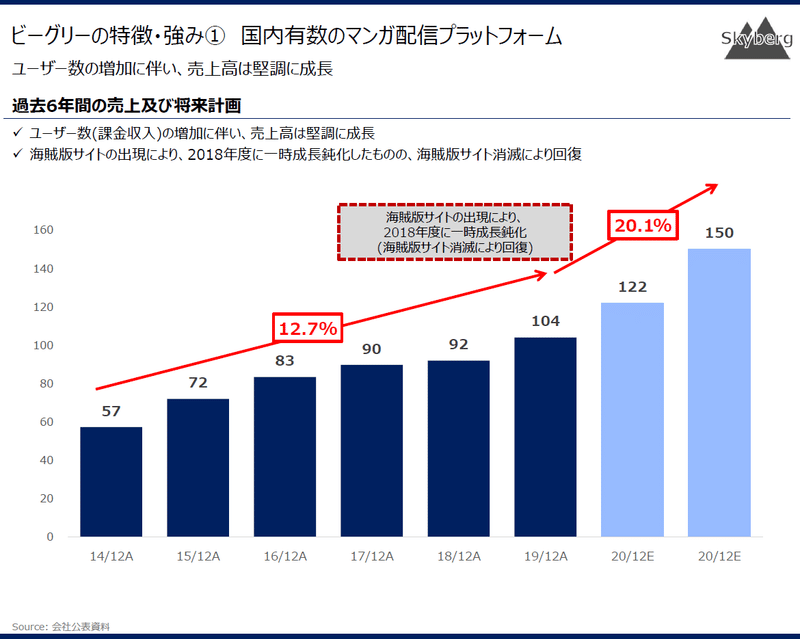

過去6年間の売上高は、ユーザー数(課金収入)の増加に伴い、堅調に成長しています。海賊版サイトの出現により、2018年度に一時成長鈍化したものの、海賊版サイト消滅およびコロナによる外出自粛の影響により再び成長を加速化させています。

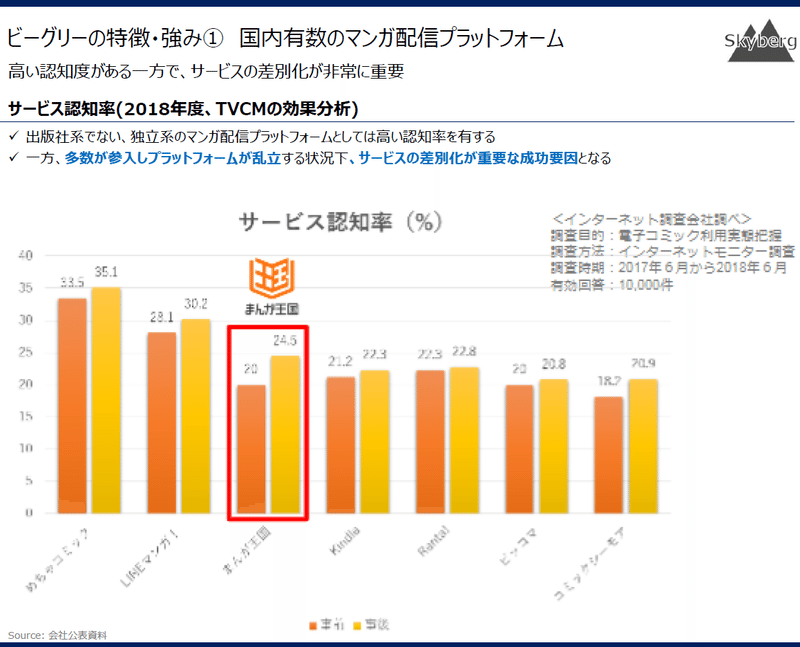

ビーグリーは、出版社系でない、独立系のマンガ配信プラットフォームとしては高い認知率を有しており、競合のインフォコムが提供する「めちゃコミック」、LINEが提供する「LINEマンガ」に次ぐ認知度を有しています。

一方、多数が参入しプラットフォームが乱立する状況下、サービス・コンテンツの差別化が重要な成功要因(Key Success Factor: KSF)となります(差別化戦略も下記で説明していきます)。

ビーグリーの特徴・強み② 出版社・作家との直接契約による充実したコンテンツ

ビーグリーの第二の強みは、出版社・作家等のライセンサーとの直接契約が1,800件以上あり、6万タイトル超の充実したコンテンツを提供している点です。様々な年齢、性別、嗜好のあるユーザーのニーズを満たすためには、多くのコンテンツを抱えることがひとつの差別化要因となります。今後新規のコンテンツを拡充していくためにも、出版社・作家と強い関係を築き、第三者を介さずに直接契約を結べている点も大きな強みとなります。

またまんが王国の65%超は女性ユーザーであり、特に女性向けのコンテンツを充実して取りそろえていることは特筆すべきかと思います。一般的に隙間時間のある主婦女性がスマホゲームのメインターゲットであるという事実は有名ですが、これはマンガにおいてもあてはまります。

さらに、社会的な意識の高い女性は現実世界でマンガを物理的に購入することには抵抗があり(見られたら恥ずかしい)、その点スマホで購入できる電子マンガはそうしたニーズへのソリューション(解決策)を提供しています(大戸屋がOLの一人飯のハードルを避けるため、積極的に地下に店舗を開店しているという話も聞いたとこがありますが、似た戦略ですね)。

ビーグリーの特徴・強み③ オリジナルコンテンツの拡充による顧客囲い込み

電子マンガの急速な市場成長に伴って、ビーグリーの提供するまんが王国、マンガeveryの他にも多数の電子マンガ配信プラットフォームが勃興しています。そんな中で他社プラットフォームにはない、オリジナルのコンテンツを拡充するのが、差別化・生き残りの鍵を握るようになってきています。オリジナルのキラーコンテンツを持ち、顧客を囲い込んでいることがビーグリーの第三の特徴・強みです。

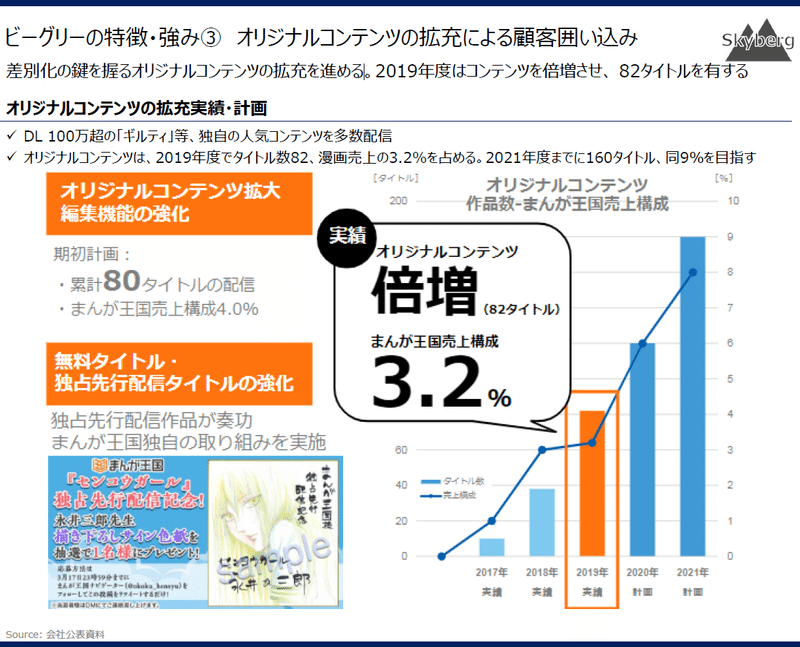

ビーグリーは、DL 100万超の「ギルティ」等、独自の人気コンテンツを多数配信しています。成長戦略としてオリジナルコンテンツの拡充を掲げており、2019年度はタイトル数が前年比倍増の82タイトルに拡充され、オリジナルコンテンツの売上は漫画売上の3.2%を占めています。

今後も拡充を続け、2021年度までに160タイトル、同9%を目指しています。

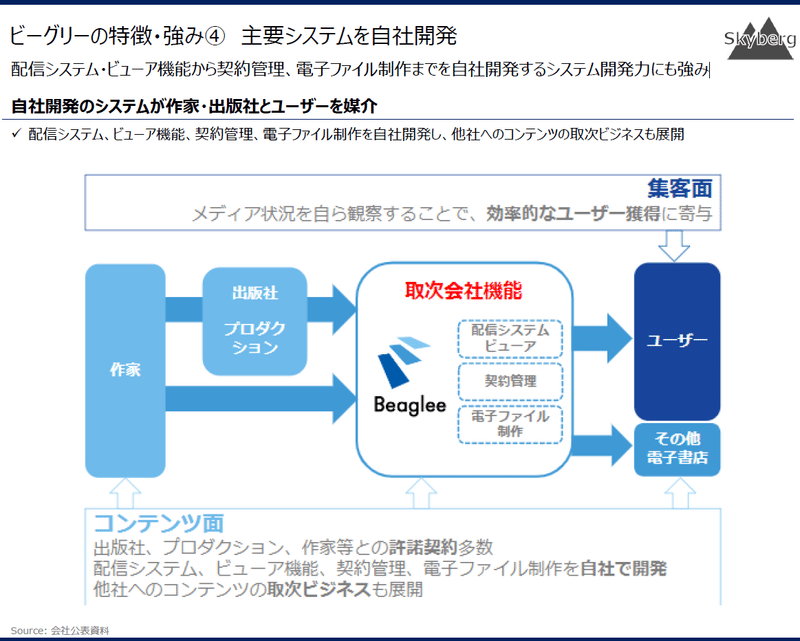

ビーグリーの特徴・強み④ 主要システムを自社開発

ビーグリーの特徴・強みの4点目は、主要システムを自社開発している点です。

配信システム・ビューア機能から契約管理、電子ファイル制作までを自社開発することで、安定性と柔軟性、迅速性のあるビジネス展開を可能にしています。

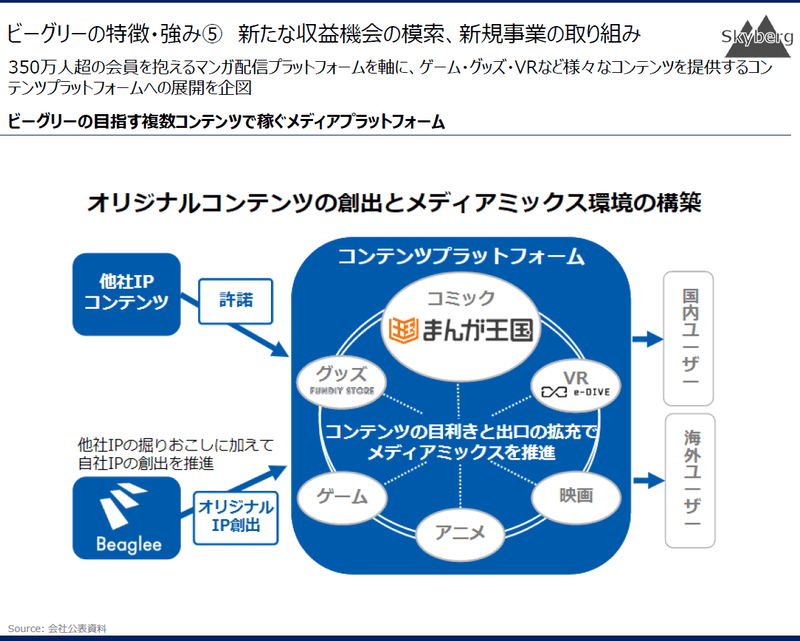

ビーグリーの特徴・強み⑤ 新たな収益機会の模索、新規事業の取り組み

ビーグリーの特徴・強みの5点目は、新規事業の取り組みです。

マンガ配信プラットフォームが350万人超の会員数という国内有数の規模に成長したことにより、ゲーム・グッズ・VRなど親和性の高い周辺分野への多角化が可能になっています。

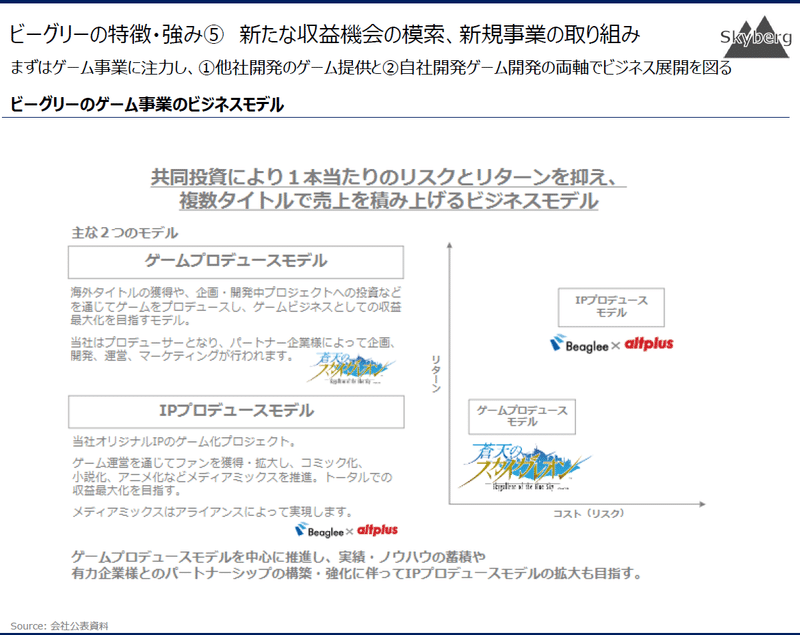

現時点では新規事業はゲームに注力しており、既に複数タイトルをリリースしています。

2018年度に立てた中期経営計画では、2021年度に売上150億円のうち20%(150億円×20%=30億円)をまんが王国以外(ゲーム中心)から生み出すことを目標として示していますが、2019年度時点でほとんど収益化できていない状況を考えると、新規事業売上30億円の達成は2022年度以降に期ズレする可能性が高いと考えます。一方で、マンガ事業が上ブレているため、目標とする全社売上150億円は達成できるのではないかと考えています。

まとめ

ビーグリーの電子マンガプラットフォーム事業は、市場の急拡大の追い風を受ける中、国内有数のユーザー数・認知度を誇るプラットフォームを確立させています。競争は激しいものの、豊富なコンテンツラインナップ及び、自社オリジナルのキラーコンテンツの拡充による差別化に努めており、今後はゲーム等隣接分野への展開によってさらに収益基盤を強化し、持続的な成長を加速させていくものと思われます。

次回はビーグリーの株価・Valuationについて、焦点を当てていきます。

一生忘れません。