あゝWebtoonよ、君を泣く

ここ数か月、著しくメンタルを崩してしまっていまして、田舎の工場で働かせてもらっています。ワイヤーを加工するための工場なのですが、よくわからない数種類の緑色の液体を取り替えては容器にこびりついた汚れを洗ってという毎日を送っています。

知人から「小さいことでも、誰かのために何かをするということが気持ちの変化のキッカケになるのではないか」とアドバイスを頂きまして、このnoteが少しでも誰かの参考になればという気持ちで、久しぶりに記事を書いています。

この記事は…

最近またしてもWebtoonについて色々な意見が飛び交い、ポジティブなものもあればネガティブなものもあり、『結局どうなんですかね』みたいな事を漠然と感じている漫画家さんとかアニメーターさんとか、そういったクリエイターさんに読んでもらえると嬉しいなーという気持ちで書いてます。

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

今回のnoteなのですが、これまで同様に、できるだけ客観的に事実ベースであれこれ話をして、そういった情報をもとにクリエイターの方々には意志決定をしてもらえたら嬉しいなという感じで、あくまで今の活動や今後のキャリア設計の参考というかサブオプション的なものくらいで読んでもらえたらと思います。

このnoteの全体的な構成としては、「今ってどんな感じなんだっけ」→「これからどうなりそうなんだっけ」→「これからどうすればいいんだっけ」という感じでまとめて、さいごに総括で締めたいなと思います。

以下、目次です。

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

韓国の実績をできるだけ正確に振り返ってみよう

本題に入る前に、このnoteではWebtoonにも言及していくことになるので、

「そもそもWebtoonってなんだっけ」という方はWebtoonについて深堀りした記事があるので、こっちを読んでからのほうが内容わかりやすいと思います。

はい。

ということで最初は「韓国の実績」について言及しようと思うのですが、

これは何故かというと、

「韓国資本に日本のマンガ業界が飲み込まれるかも」

「韓国資本に日本の出版社は負ける」

みたいな発言を、最近SNSやネットのコメントなどで結構見るなあ…と思ったので、

事実や現状については正確に把握して、今後どういう感じになっていくのか予測するのがよさそうだよねという感じで、まずはこのトピックからいこうと判断しました。

おおよそ、「韓国資本に~」いった発言の背景にあるのは、韓国KAKAOグループの「ピッコマ」や韓国NAVERグループの「LINEマンガ」などの台頭であったり、「Webtoon」についての認知度が上がったからだろうと仮定して話を進めますが、

まずは「ピッコマ」や「LINEマンガ」のほうから掘り下げていきたいと思います。

フラットに判断したいので数字ベースの情報をいくつか引用していくと、

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

このあたりでしょうか。

たしかにピッコマなどのニュースやプレスリリースは目立ちつつも、市場調査の資料を見ていると、「米国資本のAmazonのkindleストア」「韓国資本のLINEマンガやピッコマ」「日本の楽天kobo電子書籍ストアやコミックシーモア」を通して電子マンガを購入する人が沢山いるんだなあという感じがしますね。

加えて引用しておきたいのは、

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

出版科学研究所のリサーチですが、日本のマンガ市場は過去最高の規模になっていて、2021年→2022年は全体金額自体は微増なものの、電子マンガは365億円増加しています。電子マンガは相変わらず市場がどんどん大きくなっているという感じですね。

ここまでの内容を少しまとめてみると、

■ 日本のマンガ市場は毎年大きくなってるなあ

■ 紙よりも電子でマンガを買う人が増えてるんだなあ

■ 電子でマンガを買う人は、kindle、LINEマンガ、楽天kobo電子書籍ストア、ピッコマ、コミックシーモアで買う人が多いんだなあ

という理解です。

この段階で、このトピックの冒頭で言及したような

「韓国資本に日本のマンガ業界が飲み込まれるかも」

「韓国資本に日本の出版社は負ける」

というあたりについて、実際どうでしょうか。考えてみましょう。

そもそも、マンガ業界、ひいては出版業界というのは何なのでしょうか。

勝つ・負けるとは、飲み込まれる・飲み込まれないとは、どんな状況を指しているでしょうか。

ちょっと振り返って業界の経緯を見てみましょう。

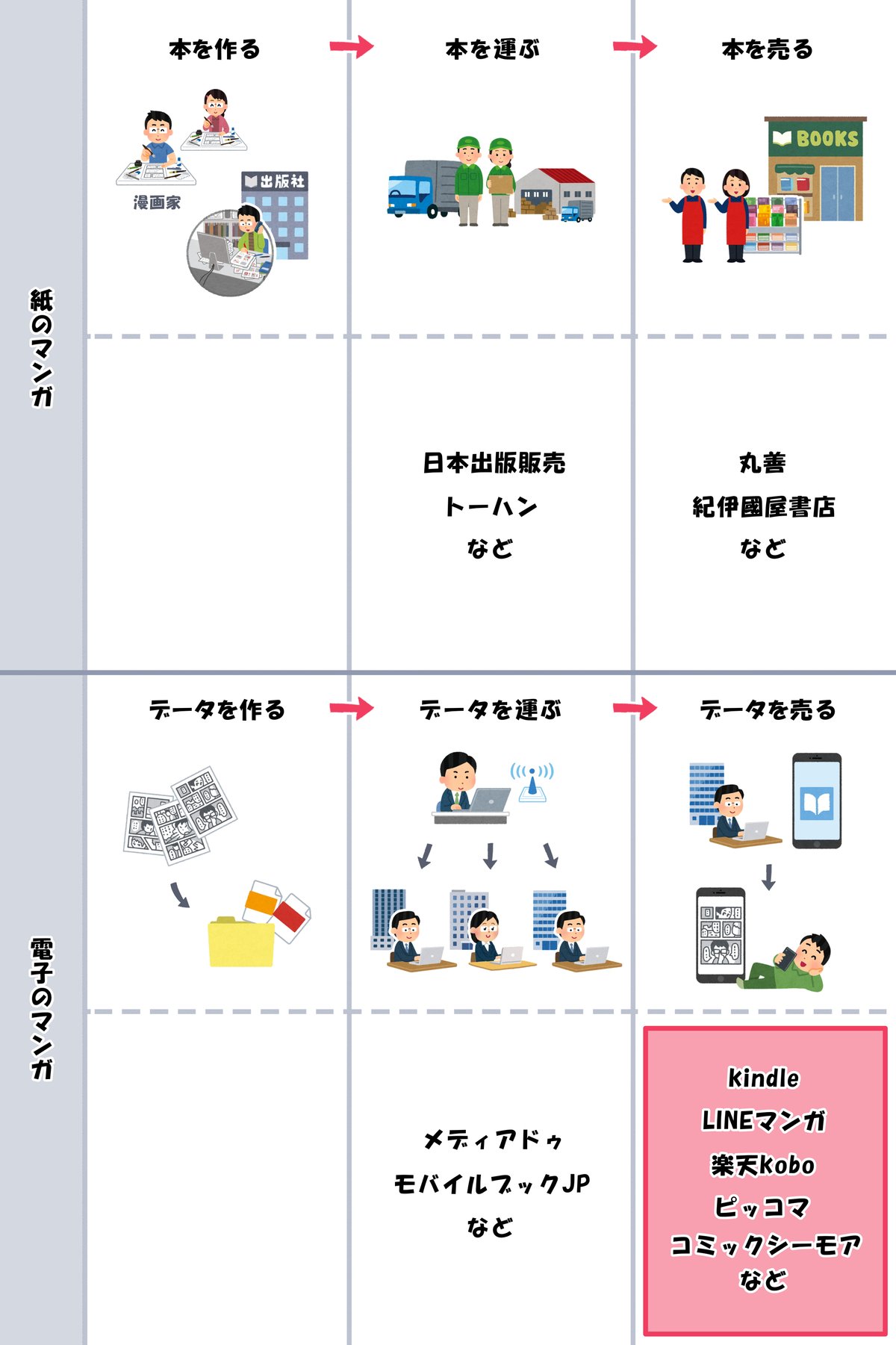

出版業界というものは、消費者の手に本が届くまでに、大きく3つの工程を挟んでいます。

作って、運んで、売る。単純明快ですね。

細かく言えば、校正とか、印刷とかがあったり、名称も製作とか編集とか取次とか小売とかありますが、分かりやすく大枠として理解してください。

作って、運んで、売る。

単純ではありますが、この出版という産業を維持していくために、再販制度とか、委託制度とか、独占禁止法とか、資本関係とか、お金の流れ方とか売掛買掛のあれこれが大事な役割をしていてとか、それはそれは細かい話が絡み合っていて、こういう仕組みは明治時代とかから始まって色んな事情や変化を経てこれまで形成されてきているらしいのですが、全部説明すると本題とそれるのでここでは割愛します。

要するに、100年以上続いてきた出版業界というものは、漫画家という存在だけで成立しているわけでもなくて、出版社という存在だけで成立しているわけでもなくて、

「本を作る」「本を運ぶ」「本を売る」という3つのキーマンが、二人三脚、いや三人四脚でよろしくやってきたわけです。

(実態はこんなに笑顔で仲良しではないかもしれませんがいいんです)

ですが、この三人四脚で100年以上やってきた出版業界も、ここ20年くらいの間で大きく変わりました。

先ほどの資料をもう一度見てみましょう。

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

電子コミックというものが急激に成長しました。

コミック市場全体としては過去最高に成長しているわけですが、内訳としては年々電子コミックの割合が大きくなっているので、主要消費対象が「紙のマンガ」→「電子のマンガ」に変わりつつあると言えそうです。

消費者の目線で考えれば、わざわざ本屋さんに行かないでもスマホをタッチするだけでマンガが買えるし読めるし、むしろ利便性が向上して助かるなあくらいのものかもしれません。

ですが、「紙のマンガ」だけだった時代から「電子のマンガ」が新しく出てきてすごく成長したことで、出版業界の構造はすごく変わりました。

分かりやすく図にしてみると、

こんな感じです。

少し補足しておくと、「データを作る」というのは紙で書かれたマンガをスキャンしてデータにしたり、そもそも作画からデジタルでマンガを作っている人もいたりするので出来上がったらデータの拡張子を納品形式に合わせて納品したりという感じで、

「データを運ぶ」というのは、一般的な人からすれば「誰かに頼まないで、kindleとかLINEマンガとかに直接データ送ればいいじゃないか」と思うかもしれないですが、電子書籍ストアやマンガアプリなどは150個以上もありまして、露出確約の独占配信とかなら取次を挟まなくてもいいかもですが、同じ条件なら沢山の配信先に出した方がいいじゃんとかの事情もあったりします。

最近は週更新で1話ずつ読める作品も増えていますが、仮に毎週なら年間52週ですから、1タイトルのデータを送るのだけでも150×52週で年間7800回、その分、各配信先からあがってくる売上のデータの量も膨大、本当にそのデータが正しいかチェックもしないといけないですし、それをもとに印税の支払いとかも計算しないといけないので、「データを運ぶ」という役割は必要なんですね。

「データを運ぶ」という役割は電子取次とか言われたりしますが、大手企業にはメディアドゥとかがいます。

最後の「データを売る」というのは、先述したような「kindle、LINEマンガ、楽天kobo電子書籍ストア、ピッコマ、コミックシーモア」などのことです。

先ほどの資料からも、主要消費対象が「紙のマンガ」→「電子のマンガ」に変わりつつあるというのが見えてきたわけですが、

ちょっと先ほどの図に、具体的な企業名も入れてみましょう。

こんな感じですね。

今回の話で関連しそうなのは右下なので、分かりやすく赤くしてみました。

はい。

コミック市場というものが「紙のマンガ」→「電子のマンガ」に主要消費対象が変わってきているというのは先述の資料から分かりましたが、こうやって比較してみると、kindleやLINEマンガ、楽天kobo電子書籍ストアやピッコマ、コミックシーモアなどが奪ったポジションというのは、「本を売っていた場所」という感じに見えますね。

たしかに、書店の減少というのは日本人の多くが認識しているでしょうし、コンビニから本コーナーが消えるみたいなニュースが話題になっていたのも記憶にあります。

改めて、冒頭の話にもどってみると、

「韓国資本に日本のマンガ業界が飲み込まれるかも」

「韓国資本に日本の出版社は負ける」

というコメントをよく見るのでちょっと掘り下げてみようという経緯で、

「ピッコマ」「LINEマンガ」「Webtoon」について深堀りしていく必要がありそうだから、まずは「ピッコマ」と「LINEマンガ」に関連するところから見てみようという感じでした。

そうすると、なにやらコミック市場というものは、「紙のマンガ」→「電子のマンガ」にトレンドが変わりつつある状況で、

紙のマンガにおいては書店が担っていた「本を売る」というポジションは、電子のマンガにおいては「データを売る」というポジションになりそうで、そのポジションには「kindleやLINEマンガ、楽天koboやピッコマ、コミックシーモア」などがシェアを伸ばしてるみたい、という感じでした。

名前を挙げているこの5社は、途中で引用した市場調査の「購入・課金したことのある電子書籍サービス上位5社」なのでピックアップして説明していますが、

■ 米国 kindle (Amazon)

■ 韓国 LINEマンガ (NAVER)

■ 日本 楽天kobo電子書籍ストア (楽天)

■ 韓国 ピッコマ (KAKAO)

■ 日本 コミックシーモア (NTT)

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

注意しないといけないのは、あくまでアンケート等による市場調査であって、母数を前提とした統計上の精度はあるでしょうけれども、厳密にサービスの規模や市場シェアの比較をするのであれば、各社の決算データなどから売上やユーザー数などを参照して比較する必要があると思います。

とはいえ、kindleストアの日本売上というのを調べようとするとAmazonの決算データを参照するか、Amazonの日本法人の決算データを参照しないといけないわけですが、kindleストアの日本国内売上という数字は未公開で、

楽天kobo電子書籍ストアにしても、楽天グループの決算データでは楽天kobo電子書籍ストアの内訳というものは未公開で、

コミックシーモアにしても、NTTグループの決算データからコミックシーモアを運営するNTTソルマーレの決算データを参照してコミックシーモアの売上を調べようとしても、それもまた未公開なんです。

あと、さっき途中で挟みましたが「日本人が2023年もっともお金を使ったアプリはピッコマ」という記事も、

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

これはあくまで「アプリでの売上」であって、電子コミックというのはアプリだけでなくブラウザからも購入できますし、

まして日本の電子コミック市場というものは、アプリの市場よりもブラウザの市場の方が大きいと言われたりしてます。(アプリよりブラウザの方が大きいのは、決済システムや決済手数料の兼ね合いにより各社がどこで売りたいのかということと、あとはアプリでは買えないがブラウザでは買えるコンテンツ、要はいわゆる”海苔がないエロ漫画”とかの貢献というのが個人の認識です。海苔がないエロ漫画が法律上いいのかは別の問題なので割愛しますが。)

なので、「日本人が2023年もっともお金を使ったアプリはピッコマ」という結果があっても、それで必ずしも「電子書籍ストアの売上TOPがピッコマ」とは言えないんだな、という感じです。

ちょっと話がそれましたが、とりあえずはこの5社を中心に話を進めていくものの、このサービス名の並びは上から順にサービスの規模や市場シェアを厳密にランキング形式で並べているものではないということを頭に入れつつ、改めて5社を見てみましょう。

■ 米国 kindle (Amazon)

■ 韓国 LINEマンガ (NAVER)

■ 日本 楽天kobo電子書籍ストア (楽天)

■ 韓国 ピッコマ (KAKAO)

■ 日本 コミックシーモア (NTT)

5社のうち、(LINEマンガはソフトバンクとの資本構成がややこしいのであれですが、NAVERグループに寄ったものと定義すると) 2/5が韓国資本ということで、これに加えて後で話しますがWebtoonの話題も乗っかってくるので、

「韓国資本に日本のマンガ業界が飲み込まれるかも」

「韓国資本に日本の出版社は負ける」

と言いたくなる気持ちはわからなくもないです。

ただ、意見するようで恐れ多いのですが、個人的には、この並びで「韓国資本に」という表現をするのは、ちょっと語弊があるように感じます。

ぼくは、「国内・海外のコングロマリット企業がこの20年間あらゆる市場をどんどん占領していって、電子書籍の売り場も占領した」というように思います。

コングロマリットって何?という人もいると思うのでwikipediaを引用すると、

企業は、通常ならば業務関係のある会社と合併するが、業務の内容において直接の関係を持っていない企業の買収などによって、全く異なる業種に参入し企業グループとする企業形態の一つがコングロマリットである。

ざっくり言えば、色々やってる会社です。

注意点としては、「本を作る」という事業をやっていて、近隣の領域である「本を売る」という事業にも拡大しようとしたりするのはこれに入らないようです。かっこよくいうとTAMが同じだからなんて言ったりするのかもしれません。

ピックアップしている5つの企業の1つである楽天を例に挙げると、「楽天kobo電子書籍ストア」だけでなく、「楽天銀行」や「楽天市場」や色んな事業をやったりしてますが、たしかに、「銀行」と「電子書籍」と「通販」の事業はそれぞれ直接的には関連しないように見えます。

また、コングロマリット企業の中でも、それぞれの事業がシナジーを生んで相乗効果をもたらすケースもあれば、特にシナジーが生まれないケースもあるのみたいなのですが、このnoteではシナジーが生まれている方をイメージして話を進めていきます。(シナジーというのはお互いにバフがかかるみたいな感じです)

話を戻すと、100年以上続いてきた出版業界のここ20年の大きな変化というのは、別に出版業界だけの話ではなくて、むしろ世界中のあらゆる産業にとてつもない変化が起きた20年であり、その中心にいたのがコングロマリット企業であったと思っています。

ちょっと長くなってきたので、一度ここで区切ってコングロマリット企業については次の章で深堀りしていきたいと思います。

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

誰が、何に勝ったのか。

ここまでの話を一旦振り返ると、

「韓国資本に日本のマンガ業界が飲み込まれるかも」

「韓国資本に日本の出版社は負ける」

というコメントや記事を最近よく見るなあというところから始まり、

せっかくなら何が起きているのか出版業界の状況をできるだけ正確に把握してみようということで、そもそもマンガ業界、出版業界ってなんだっけというところを掘り下げたり、こんな変化が起きたみたいという話をしたり、市場調査などを参照しながらシェアの大きそうな下記の5社をピックアップしたりしました。

■ 米国 kindle (Amazon)

■ 韓国 LINEマンガ (NAVER)

■ 日本 楽天kobo電子書籍ストア (楽天)

■ 韓国 ピッコマ (KAKAO)

■ 日本 コミックシーモア (NTT)

そして、おこがましくも個人的には、この並びで「韓国資本に」という表現をするのはちょっと語弊があるように感じたので、

「国内・海外のコングロマリット企業がこの20年間あらゆる市場をどんどん占領していって、電子書籍の売り場も占領した」という意見を偉そうに語っていました。

コングロマリット企業というのは、ざっくり「色々やっている企業」という感じですが、近隣の事業を色々やって増やしていくのではなく、一見するとそれぞれ無関係な事業を色々やっているような企業ということで、名前も挙がっているので楽天については少し言及しましたが、もっと分かりやすい例を挙げてみたいと思います。

下の画像は、Googleなどを抱えるAlphabet社が展開している事業及びグループ会社です。

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

青枠のGoogle単体の事業だけでも、

「Google:検索サービス」「Googleアドセンス:広告サービス」「YouTube:動画サービス」「Googleマップ:位置情報サービス」「android:モバイル事業」「TI:インフラ事業」などなど、事業は多岐に分かれていますね。

ここでは、コングロマリット企業の中でもシナジーが生まれているケースを深堀りしていこうという感じなので、ちょっと分かりやすくイメージすると下図のような感じです。

それでは、Googleがそれぞれの事業にどのようにシナジーを生んでいるのか見てみましょう。

親しみがある人が多いと思うのでYouTubeを例にすると、まずYouTubeという事業が作り出しているお金の内訳はこんな感じになっています。

YouTubeの動画を見ようとすると冒頭や合間に挟まる「広告」が生み出しているお金、広告がない等のメリットがある有料版の「YouTubeプレミアム」が生み出しているお金、それぞれのチャンネルが別途用意している「メンバーシップ」の手数料が生み出しているお金、映画などがみられる「有料コンテンツ」が生み出しているお金などなど、

その中でも、売上の多くの割合を占めていると言われている「広告」をさらに深堀って見てみましょう。

そもそも、広告という市場の中がどんな感じでお金が流れているのかというと、

ざっくりとこんな感じで分けてみました。

補足していくと、いわゆるクライアントとか広告主とか言われたりする「広告を出したい会社」がドンっとお金を準備するところから始まり、

クライアントと意見をすり合わせて、どの年齢層の、どの性別の、どういうブランディングで、どういう広告を出したいか調整したりだとか、CM撮影をしたり動画を編集したりだとか、TVとかのいい感じの広告枠を優位的に持っている会社に依頼したりだとか、クライアントの目指す理想の結果に「広告をいい感じに調整する会社」がバトンを受け取って、(インハウス的に広告主が丸っとやるパターンもありますが割愛)

TVのCM枠だったり、ネットの動画広告だったり、街中の看板だったり、電車の中の広告枠だったり、テキストとかでPR記事を書いたりだとか、アフィリエイトだとかターゲティング広告だとかリスティング広告だとか色々ありますがそういうのを「広告の出し先」という感じで整理しました。

広告というセグメントで見たYouTubeがどこに入るかというと、一番右の部分ですね。

それで、YouTubeがバトンをもらっている左側がどの会社かというと、

ここGoogleなわけですね。

Googleの売上の約8割が広告による売上と言われているのですが、2022年の通期決算の数字からドル円を148円で換算してみると約40兆円になっているので、広告の売上は約32兆円だとして、

そのうち、YouTubeが出している広告の売上はそのうち約10%みたいなので約3.2兆円として、先述の通りほかにもYouTubeプレミアムとか諸々の売上は、決算上また別の”その他”のとこに合算されてしまうのであれですが、まあひっくるめて約4兆円としておきましょう。

そうすると、広告の出し先の1つとしてのポジションをもっているYouTubeは約4兆円もあって、

YouTubeを含めた色んな広告の出し先にバトンを渡すためにいい感じに広告を調整しているGoogleは28兆円もある感じで、

GoogleとしてはYouTube以外の出し先も結局Googleの検索サービスだったりするわけなので、尚更あれなわけです。

さらに言うと、

YouTubeで動画を見たり検索したりしてるスマホの中身のOSについても、世界で一番シェアをもっているAndroidを開発しているのもGoogleで、

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

Androidのシェアでは中国製と韓国製が多いですが、

これからPixelのシェアなどがどんどん増えていくと、中身だけではなくデバイスの部分までGoogleになっていきそうな勢いです。

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

まだまだ止まりません。

スマホがなにをしているのかというと、もちろん「データ」を「通信」をしているわけですが、

データセンター、それを繋ぐ海底ケーブル、クラウド、ネットワーク、セキュリティ、そしてその為のエネルギーからなにから、全部Googleは手掛けているわけです。

もう全部Googleに思えてきますね。

すごいざっくりの説明になってしまったので細かい部分は色々調べてみて頂いて、なんだかGoogleすごいっていう話になってきてしまったので話を戻しますが、

なんの話をしていたかというと、コングロマリット企業の話をしていて、その中でもシナジーが生まれている企業の話をしていました。

シナジーが生まれているというのを、事業同士にバフがかかっているなんて表現をしましたが、ちょっともう少し分かりやすく説明してみます。

ここに、同じ条件で飲食店を経営をしているお店が2つあるとします。

場所とかはどこでもいいのですが、分かりやすく新宿とかにして、ざっくり100坪の飲食店と仮定します。差異がないように、提供される料理の味とかも同じものとして、他の諸条件も同じとして比べていきます。

家賃は挙げましたが、この他にかかる費用を並べてみると、

■ 調理スタッフやホールスタッフなどの人件費

■ 食材やおしぼりなどの仕入れ費用

■ 光熱費や水道代などの費用

■ お皿やカトラリーなどの初期費用

■ 内装や外装などの初期費用

■ 税務手続きや労務手続きなどの顧問士業費用

などなど

挙げると沢山あるので、簡単なものを先ほどのイメージ図に入れてみました。

相場、飲食店の家賃は売上の10%くらいという話があるので、月の売上を3000万円とすると、週1日定休日として月25日の営業日で割って1日あたり120万円の売上とすると、ざっくり30席あるとして、ランチの営業でテーブル単価1万円、ディナーの営業でテーブル単価3万円くらいの感じでしょうか。

そんなお店があるかないかは本題ではないので置いておいて、月の売上が3000万円だとすると差し引いて利益が800万円になりますね。オーナーの役員報酬や税務等々ありますが、とりあえず分かりやすく割愛します。

こんな感じで2つの飲食店の比較が出来上がりました。

例に挙げたように、Googleなどのコングロマリット企業が、それぞれの事業シナジーを活用している場合、どうなっているのか落とし込んでいきます。

念のためですが、実際にGoogleなどが飲食店をやっているという話ではなくて、シナジーが生まれていることによって発生する違いをイメージするための例え話です。

実態とは異なりますが、分かりやすくするために数字も極端にしています。

先述した通り、提供される料理などの味が同じだとして、AとBは大きく利益に差が出ました。何故なら、かかるコストのいくつかをAは0にすることができたからです。

ここで、AがBを潰そうとすると、利益が大きく有利な分、ランチの営業でテーブル単価1万円、ディナーの営業でテーブル単価3万円といっていた単価から、値段を大幅に下げても同じ利益が出ますから、味が同じで料金が安いならお客さんはAの方にいくでしょう。

仮にテーブルが埋まってもあふれたお客さんがBに流れてしまったとしても、溜まった利益で近隣に新しく同じ店舗を立ち上げることも出来ます。

同じ味の料理やサービスが提供できていたとしても、Aの系列店舗はどんどん増えて、Bは潰れるでしょう。

こんなことが起こりうるでしょうか。

起きているんですね。

図は分かりやすくするために0円にしましたが、実際に出版業界で起きている例をいくつか挙げていきたいと思います。

長くなってきたので、一旦ここで次の章に区切って、次の章で詳しくみていきます。

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

20年の勝者

出版業界の話をするはずが、Googleの話になっては飲食店の話になってそろそろ混沌としてきていますが、もうすぐ出版業界の話に戻ってくるので少しだけ辛抱して頂いて、

長くなってしまっているので、ここまでの話を一旦振り返ると、

「韓国資本に日本のマンガ業界が飲み込まれるかも」

「韓国資本に日本の出版社は負ける」

というコメントや記事を最近よく見るなあというところから始まり、

せっかくなら何が起きているのか出版業界の状況をできるだけ正確に把握してみようということで、そもそもマンガ業界、出版業界ってなんだっけというところを掘り下げて、

「本を作る」「本を運ぶ」「本を売る」というポジションがあるよねという話をしたり、「紙から電子に変わってきているみたい」という話をしたり、電子の中でも市場調査などを参照しながらシェアの大きそうな下記の5社をピックアップしたりしました。

■ 米国 kindle (Amazon)

■ 韓国 LINEマンガ (NAVER)

■ 日本 楽天kobo電子書籍ストア (楽天)

■ 韓国 ピッコマ (KAKAO)

■ 日本 コミックシーモア (NTT)

そして、おこがましくも個人的には、この並びで「韓国資本に」という表現をするのはちょっと語弊があるように感じたので、

「国内・海外のコングロマリット企業がこの20年間あらゆる市場をどんどん占領していって、電子書籍の売り場も占領した」という意見を偉そうに語って、

コングロマリット企業ってなんだろうというところの話を掘り下げて、コングロマリット企業の1例としてGoogleすごい話をして、コングロマリット企業がシナジーを活用するとどういうことになるのかという話を分かりやすくイメージするために飲食店の例えを挙げてみて、極端に0円にして比較したけど実際どうなってるんだろうという感じで話をしてきたのがここまでです。

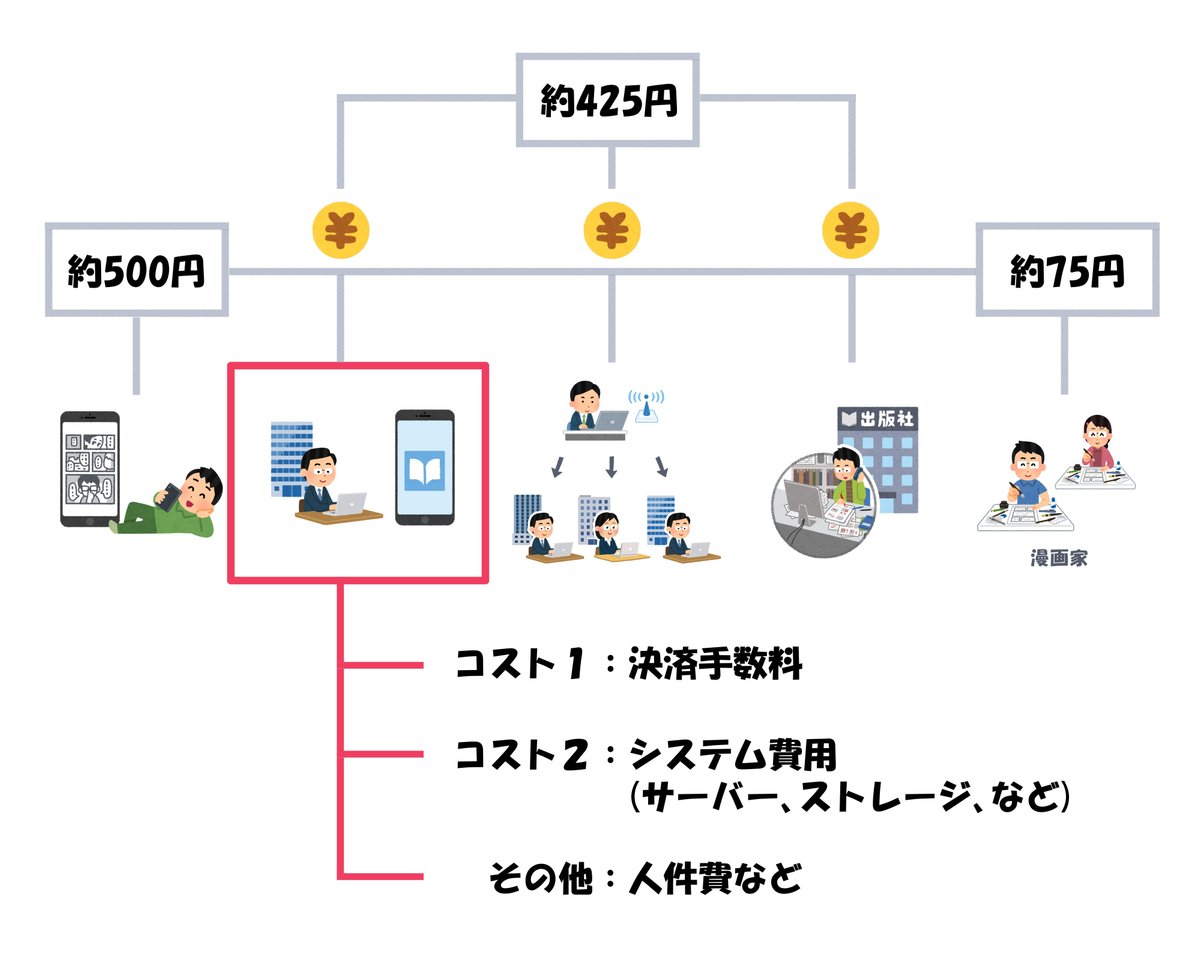

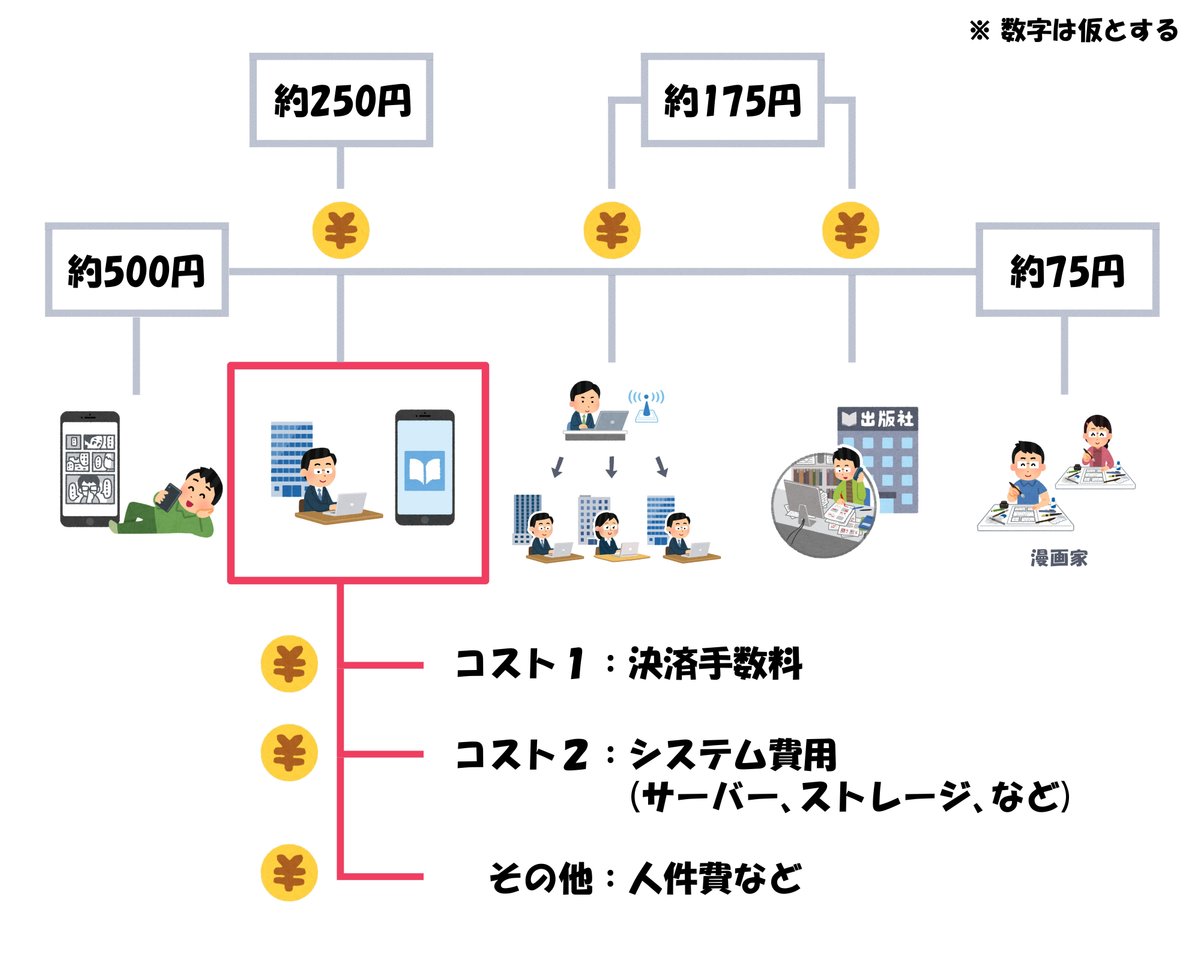

出版業界としてはどんな感じになっているのかを深堀りしていきたいので、電子コミックが売れた場合のお金の流れを見てみましょう。

まず、電子コミックの構造はこんな感じでした。

商品が売れたお金を追っていくとスタートはお客さんになるので順番が逆になりますが、こんな感じになりそうです。

紙の場合は売値の10%が漫画家の印税というのは知られていますが、電子の場合、ストアや取次によって色々と比率が入り乱れているのと、個別にどこのストアがいくらですというのを言うわけにはいかないので、SNS等でよく言われる15%をとりあえず漫画家の印税として、仮で数字をおいています。

ワンピースの単行本をkindleで1冊買うと今502円だったので、分かりやすく500円として、15%で計算すると75円が漫画家に入ってきます。漫画家以外の中間にいる企業は、425円を分配しているわけですね。

ここで、コングロマリット企業が占領したポジションの話をした図を再度見てみると、

右下でした。

何故右下のポジションだったのでしょうか。

これは持論なので「ふーん」くらいで聞き流してもらってよいのですが、これまで説明してきたように、コングロマリット企業が事業シナジーを生みやすいポジションだったからだと思っています。

競い合っている企業があったとして、片方が規模を大きくしていって、片方が衰退していくというイメージを分かりやすくつかむ為に飲食店の例を挙げましたが、

あれは要するに、シナジーが生まれていることによって、事業にかかるコストをどれだけ削減できるかという話だったわけでして、

実態はこんなに0か100かの極端な数字にはならないものの、競合と比べた時にコストに違いを生み出せれば同じ効果を出せそうです。

飲食店の場合は上記のように、家賃やら仕入れの費用やらありましたが、今回掘り下げていくのは下図の赤枠の部分です。

赤枠の電子書籍ストアの会社について、飲食店の例のように、かかるコストのいくつかを0に近づけていくことが出来るのであれば、他の電子書籍ストアを潰して自社のシェアを伸ばしていくことが出来そうです。

その為に、425円のうちいくらの分配なのかとか、そもそもコストの内訳がどうなっているのかという部分を洗い出していきたいのですが、

まず電子書籍ストアへの分配について掘り下げていきます。

ただ、これは先述のように会社によって比率が異なるのと、ここでどこの会社がいくらだという内部の数字を出すわけにもいきません。

とはいえイメージをつかむ為に数字を固めていきたいので、まずはネットに出ている数字から参照していきます。

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

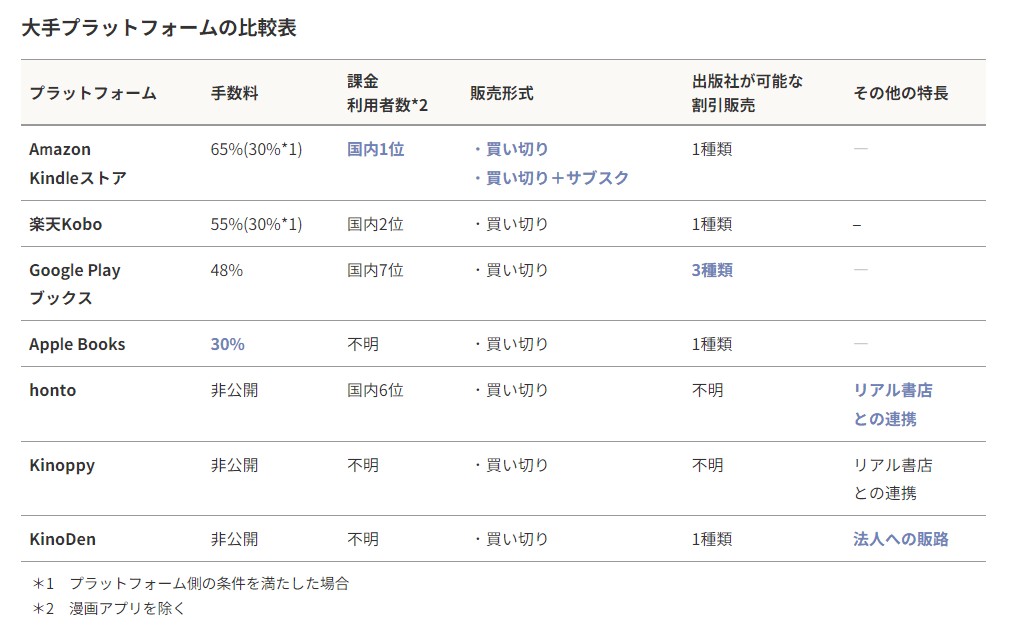

65%、55%、48%、40%、28%、25%などなど、沢山ありますね。

そもそも何故こんなに各社バラつきがあるのでしょうか。

この理由としては、コングロマリット企業の生み出している事業シナジーの部分も絡んでくるので合わせて説明していきますが、

電子書籍ストアへの分配については一旦バラつきがあるというくらいで置いておいて、コストの内訳も見ていきます。

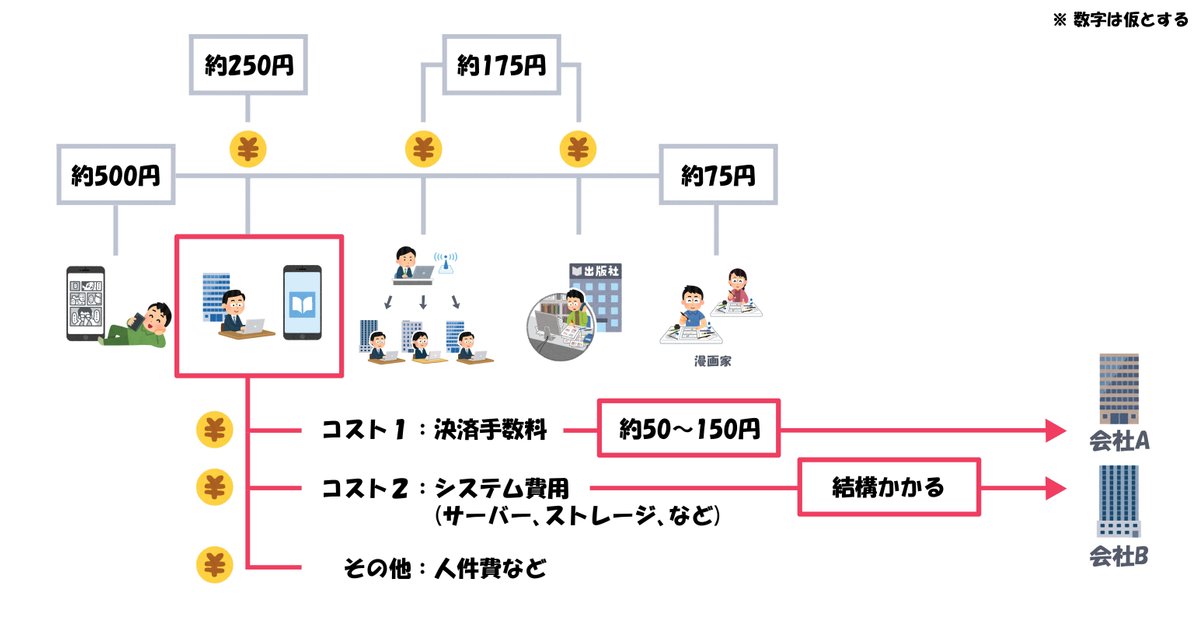

赤枠の電子書籍ストアのコストの内訳として、代表的なものに「決済手数料」があります。

物理的に何かを買ってもらって現金で支払う場合と異なって、オンラインでお客さんが500円のものを買う場合、いわゆるオンライン決済という形になるわけですが、自社のサービスでオンライン決済ができるようにするには決済システムを構える必要があるものの、自社ですべてやるには大変です。

そのため、手数料を払って外部の企業が提供しているサービスを導入する企業が多く、オンライン決済というものも様々なサービスが乱立している状況だと認識してます。

また、最初の章で言及した通り、電子書籍ストアではアプリで購入するケースと、ブラウザで購入するケースがあります。

ですが、アプリで決済する手数料に比べると、ブラウザで決済してもらう方が手数料が圧倒的に安いです。

アプリの場合、GooglePlayは15%~30%の決済手数料、App Storeは30%、Amazon Appstoreは30%、中国の場合テンセントなどは手数料が50%となってたり、発生した収益に対して手数料が発生します。

500円の場合は、75円~250円が決済の手数料でかかっている状態ですね。

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

ブラウザで決済する場合、アプリストアの手数料はかからないですが、ブラウザ側で決済のシステムを準備しないといけません。

オンラインの決済の方法は、クレジットカードを持っていない人に向けてコンビニ決済も構えたかったり、キャリア決済など利便性の高いものなど、幅広く持っていたほうがお客さんの取りこぼしがなさそうです。

また、オンライン決済の方法が多いだけでなく、そのオンライン決済のシステム導入を代行できるサービスもまた沢山あります。

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

電子書籍ストアの話でアプリとブラウザがあると言及した際に、アプリよりブラウザの方が大きいという話をしたのにも繋がりますが、

アプリの手数料は30%などに対して、ブラウザでの決済は外部に頼んでも5%とか10%とかの手数料で出来たりします。

ということは、電子書籍ストアとしてはアプリ経由よりもブラウザ経由での購入が手元に残る利益が大きいので、アプリよりもブラウザの方で買ってもらいたいわけですね。

なので、アプリよりブラウザの方が大きいという結果になった背景には、手数料の差があると個人的には思います。

中国の50%の手数料や、App Storeの手数料の高さなどは度々訴訟になっていますが、本題からそれるのでここでは割愛します。参考URLは張っておきます。

はい。

このままの流れでいってしまいますが、かかるコストの2つ目はシステム費用です。

自社でサーバーを構えたり開発したりして自社でシステム構築するのをオンプレミスとか言ったりしますが、クラウドで提供されるサービスが隆盛してからはそっちに移る企業が増えていて、割合的には全体の50%とか60%とか聞きますが、クラウドサービスを提供している代表的な企業はAmazonのAWSなどがあり、

2022年の第2四半期が197億$、2023年の第2四半期が221億$、ならすとざっくり210億$/Qとして、年間の売上はドル円148円とすると約12兆円ですね。

はい。

かかるコストは他にもありますが、全部挙げていくわけにもいかないので、人件費とかをその他としてまとめて改めるとこんな感じです。

はい。

一旦、かかるコストの内訳を洗い出してみたわけですが、バラつきがあるという感じで一旦保留にした「赤枠の電子書籍ストアに425円のうち何割が分配されているのか」という部分について、話を進めるために数字を置きたいです。

サービスによってかなり変動してますがとりあえず売値の50%にしておきましょう。

売値を500円としていたので、その50%の250円が赤枠のポジションの会社に入ってくる感じですね。

そこから決済手数料を払わないといけないのですが、GooglePlayは15-30%、App Storeは30%、Amazon Appstoreは30%、ブラウザはとりあえず10%にしておきましょう。この割合は売値にかかってきますので、500円に対して10-30%として、50-150円としておきます。

システム費用も各サービスによってかなり変動するのですが、AWSの売上が約12兆円ということからも大きいコストであることは分かるかと思います。

とはいえ算出が複雑で面倒なので、とりあえず「結構かかる」という感じで仮置きしておきます。金額は話の本題ではなくてイメージをつかむのが目的なので1か所はご愛敬ということで。

はい。こんな感じです。

赤枠の電子書籍ストアがいくら分配されているのかという部分と、コストの内訳を洗い出してきた目的を再度確認すると、

飲食店の例のように、かかるコストのいくつかを0に近づけていくことが出来るのであれば、他の電子書籍ストアを潰して自社のシェアを伸ばしていくことが出来そうだから、ということだったわけですが、

飲食店の図をもう一度見てみましょう。

前提の条件で差異がないように、提供される料理の味とかも同じものとして、他の諸条件も同じとして比べて、

その条件下で、飲食店Bに対して、飲食店Aは「かかるコストのいくつかを0にした」ので、利益に大きく差が生まれ、その利益でもって定価を下げてお客さんを奪い、店舗を拡大したりして取りこぼしもないようにお客さんを囲い込んで、どんどん市場を占領していったという話だったわけですが、

出版業界においては、

「国内・海外のコングロマリット企業がこの20年間あらゆる市場をどんどん占領していって、電子書籍の売り場も占領した」と言っていた右下の赤枠のポジションについて、

赤枠のポジションである電子書籍ストアのコストの内訳などを洗い出してみたら下図のような感じになって、

論点は、このコストのいくつかを0にすることは出来るのだろうかという話でした。

当たり前ですが、コストがかかっているということは、誰かにお金を払っているわけですよね。

コストの先にはどこかの会社がいるわけです。

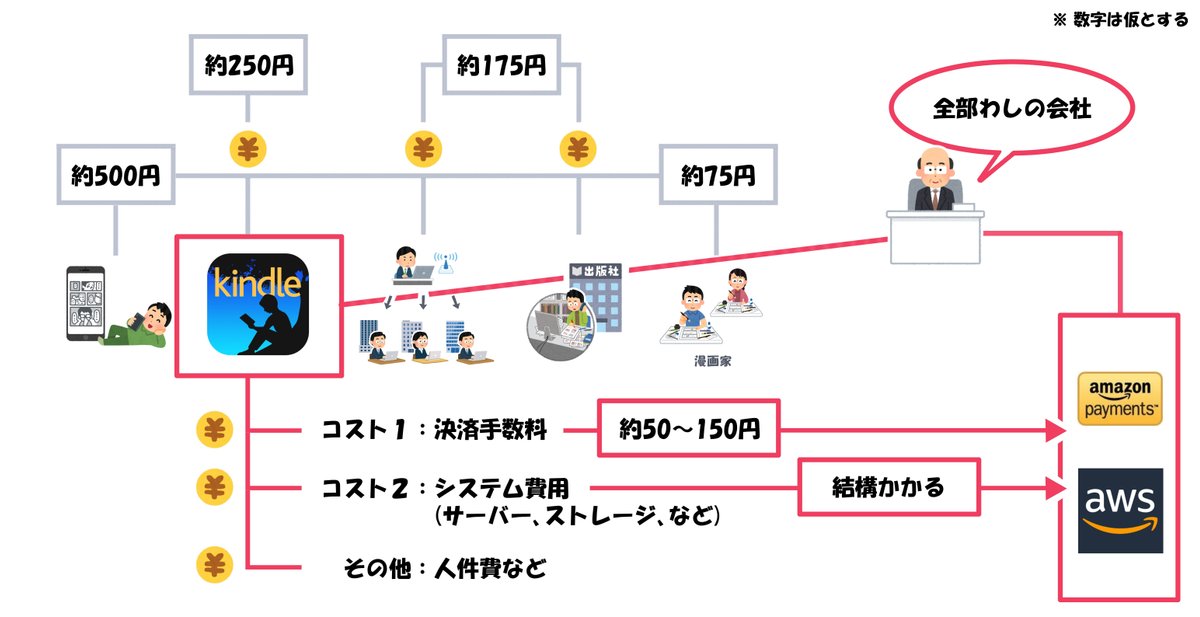

電子書籍ストアの支払い先について、決済手数料の支払い先を会社A、システム費用の支払い先を会社Bとして、それぞれ置いてみました。

この場合、会社Aと会社Bが、電子書籍ストアと同じグループ会社だったらどうなるでしょうか。

電子書籍ストアとしての支払った決済手数料やシステム費用が、結局同じグループの会社に渡って、支払うはずの支出がただの資金移動に見えないでしょうか。

電子書籍ストアの中で名前を挙げていた5社を見てみましょう。

■ 米国 kindle (Amazon)

■ 韓国 LINEマンガ (NAVER)

■ 日本 楽天kobo電子書籍ストア (楽天)

■ 韓国 ピッコマ (KAKAO)

■ 日本 コミックシーモア (NTT)

一番上にあるのでAmazonを例にだすと、

こんな感じでしょうか。

右も左もAmazonですね。

飲食店の例から電子書籍ストアという市場に目線を移しましたが、「かかっているコストのいくつかを0にできたら競合に対して市場を優位に占領していくことができる」という部分、なんだかそんな感じになってるなあという気がしてきますね。

話はこれで終わりません。

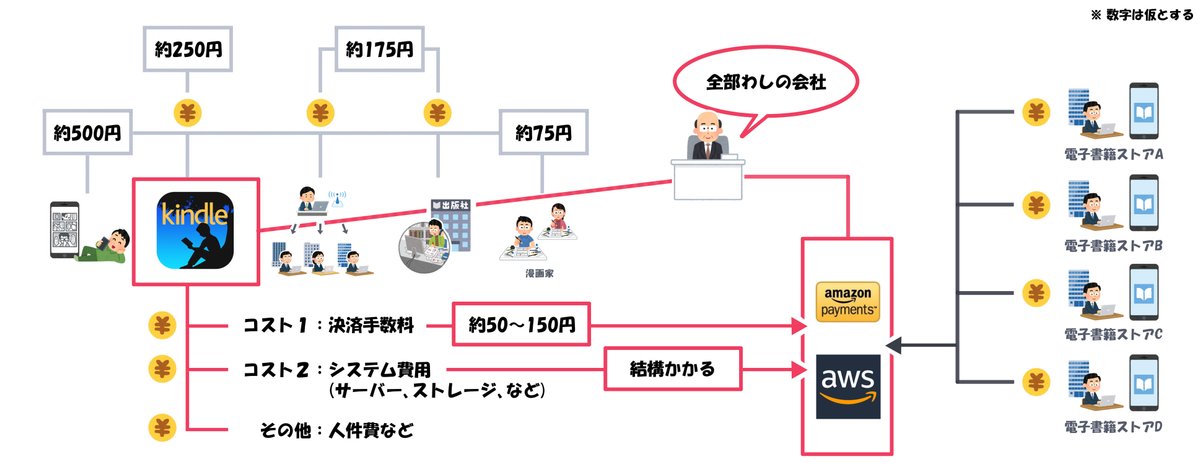

AWSに触れたときに、年間の売上が12兆円あるということに言及しましたが、それだけ色々な会社がAWSのサービスを利用しています。

例えば、いくつかの電子書籍ストアがAWSを使っていたとするとどうなるでしょうか。

かかっているコストを0に近づけることが出来るかという話だけではなく、むしろ競い合っている会社からお金がもらえてしまうということになります。

話はまだまだ終わりません。

例えば「動画ストリーミング」という市場で考えてみると、まずAmazonが提供しているAmazonPrimeビデオがあり、同様にいくつかの払うべきコストの先がAmazonで、いくつかの動画ストリーミングサービスがAWSなどを使っていたらまた同じことが起きています。

ECでもそうです。なにもかもそうに見えてきます。

自社のあらゆる事業に、お互いにバフがかかっているようです。

こういうのを「参入障壁」とか「企業優位性」とか言ったりしますが、名前を挙げていた5社、それぞれ非常に高い優位性をもって事業を進めています。

■ 米国 kindle (Amazon)

■ 韓国 LINEマンガ (NAVER)

■ 日本 楽天kobo電子書籍ストア (楽天)

■ 韓国 ピッコマ (KAKAO)

■ 日本 コミックシーモア (NTT)

市場の原理みたいなもので考えれば、飲食店の例のように5年後10年後、優位性のある企業が市場のシェアをどんどん伸ばしていくでしょう。

これは出版業界だけの話ではなくて、なんとかPAYみたいなものが乱立したものの結局PAYPAYとかが占領して他は飲み込まれていったように、LVMHのようにアパレルブランドがどんどん買収されていっているように、コングロマリット企業が事業シナジーをいかして優位性をもって市場を制圧していくというのは資本主義の無常なのかもしれません。

ということで、ここまでの話をまとめてみると、

「韓国資本に日本のマンガ業界が飲み込まれるかも」

「韓国資本に日本の出版社は負ける」

というコメントや記事を最近よく見るなあというところから始まり、

せっかくなら何が起きているのか出版業界の状況をできるだけ正確に把握してみようということで、そもそもマンガ業界、出版業界ってなんだっけというところを掘り下げたり、こんな変化が起きたみたいという話をしたり、市場調査などを参照しながらシェアの大きそうな5社をピックアップしたりしました。

そして、「韓国資本に~」というよりは、「国内・海外のコングロマリット企業がこの20年間あらゆる市場をどんどん占領していって、電子書籍の売り場も占領した」という感じなのかなあという話をして、

今は150以上も電子書籍ストアがあるなんて言われているものの、大手の市場シェアはこれからも伸びて差はどんどん開いていって、買収されたり撤退するサービスが増えたりしそうだなあという感じです。

とはいえ、飲食店の例でいえば、

この飲食店Aと飲食店Bを比較して、かかるコストをどうこう言っていましたが、前提が「提供される料理の味などは同じとする」ということだったわけでして、

ここでいう「味」とは「作品の面白さ」になりますが、

昨今、益々世界中で大人気の日本のマンガです。

人気作品を抱えているのであれば、ジャンプ+などのように自社のサービスで作品を出して、他のストアへの流通をコントロールしたりという感じで対抗することはできそうです。

とはいえ、いわゆるオリジナルコンテンツを持っている電子書籍ストアばかりではないので、淘汰と生き残りと、進んでいくでしょう。

その先にあるのはどんな世界でしょうか。

これは個人的なただの妄想くらいで聞き流してもらってよいのですが、5年後10年後、市場原理で考えれば、韓国のマンガ市場に寄っていくと思っています。

個人的には、そうなって欲しいとは思っていません。なって欲しくないとも思っていません。それが良いのか悪いのか分からないからです。

韓国のマンガ市場。Webtoonでしょうか。そうであり、そうではないのかもしれません。

次の章は、韓国のマンガ市場の話と、Webtoonの話になります。

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

あゝWebtoonよ、君を泣く

このnoteを書こうと思ったとき、本題はこの章の内容だったのですが、ここまでくるのにだいぶ文章が長くなってしまった気がします。

電子書籍ストアの数は、大手のストアと、大手出版社のストアに数が絞られてきそうですね、という話だけでよかったかもしれません。

後悔がありますが、本題に入ろうと思います。

はい。

韓国のマンガ市場の話と、Webtoonの話になっていくのですが、

「Webtoon」という単語、非常に認知度があがってきたように思います。漫画家の中でも、一般層でも。

「Webtoon」という単語を聞いて、思い浮かぶのはなんでしょうか。

縦読みだ、カラーだ、市場がこれからいくらまで増える、Webtoon原作のドラマが大ヒットした、印税はいくらだとか儲かる儲からないとか、日本のマンガとWebtoonどっちが人気なのかなどなど。

このあたりでしょうか。

Webtoonについてのnoteもいくつか出してきました。

下記のnoteでいえば、

適正分布とかの話をして、スタジオが乱立しているけど、個人のWebtoon作品のほうがいいんでないかいみたいな話をして、

案の定、最近ではスタジオ制作をやめて「Webtoon個人作家募集!」みたいなのもよく見かけるようになりましたが、

まあそんな話はいいんです。

日本のマンガが面白いのか、Webtoonの方が面白いのか、そんな話もいいんです。どっちも面白いでいいんです。

最近は、図書館の大魔術師をまた1話から読み直して、フリーレンも1話から読み直して、俺だけレベルアップな件も1話から読み直しました。

フリーレン、金曜ロードショーの放送楽しみです。

俺だけレベルアップな件、2024年1月放送も楽しみです。

日本のマンガも、Webtoonも、それぞれファンがいて、どっちも面白くて、なんて素敵。

なんならもう、縦読みか横読みか、カラーか白黒か、そんな話も正直気にしなくていい気がしています。

日本のマンガ市場と、韓国のマンガ市場というかWebtoon市場を比べた時に、おこがましいですが日本の漫画家にとって目を向けた方がいい気がするのは、「構造」についてです。

ここまでの章で説明した通り市場原理が働きそうな特にこれからの時代において、尚のことそう思います。

気が付いたキッカケは、俺だけレベルアップな件の月間売上がリリースで出た時の違和感です。

この記事の通り、販売金額が月1億円を超えたとします。

前の章で電子書籍ストアで売れた場合の印税については言及しましたが、俺だけレベルアップな件については独占配信なので、割合も変わってきます。

ここで個別タイトルの裏側の数字をいうわけにはいかないので、表にすでに出ている数字を参照して仮置きしますが、

とりあえず35%としましょう。

リリースがでるほどTOPクラスに売れているWebtoonで、月1億円売れて、印税は3500万円。毎月同じ売上とはいかないでしょうけれども、とりあえず3500万円を12倍して四捨五入してざっくり年間約4億円としましょう。スタジオなのでそこから作家に全額ではないですが、それを差し引いてざっくり年間約3億円が印税だとします。

日本の漫画家のTOPといえば、度々ニュースやTVでも出たりしてますが、某先生は印税10億円だとか20億円だとか言われてますよね。

恐らくこの計算をした漫画家は少なくなかったと思います。

「Webtoonすごい盛り上がってるけど、TOPで印税これくらいか・・・」と感じたのではないでしょうか。

そこで調べてみました。

Webtoonを作っている韓国の会社の売上です。合計125社調べました。

韓国語で決算データとかを見ないといけないので大変でした。

表全体では見切れるので切り取ってたり、数字も表に出すわけにはいかないのでモザイクかけてますが、

売上、ついでに資金調達状況、代表作や作品数とかも調べました。2020年、2021年、2022年の3年分です。

それで思ったのは、韓国のマンガ市場というものを、Webtoonの売上で見るの自体が間違っていたんじゃないか、ということです。

「Webtoonすごい盛り上がってるけど、TOPで年収3億円くらいか・・・」じゃなかったんです。

年収10億円超えているのも全然あったんです。

何故なのか。それは日本と韓国では「構造」が違うからです。

振り返ってみると、日本の出版業界の構造はこうなっていました。

ただ、これは「日本」の話です。

あまりにもこの業界構造に慣れすぎて、他国の構造をあんまり重視してなかった気がします。

なので、最初は縦読みか横読みかとか、カラーか白黒かとか、そういうコンテンツの方に目がいってしまっていました。

日本のマンガ市場は世界で1番大きいと言われていますが、その世界で1番大きい市場を形成するためにこの構造になったわけで、

分かりやすくするためにまた極端な例を出しますが、日本に書店が1つしかなかったら、電子書籍ストアが1つしかなかったらどうなってたでしょうか。

まず、取次のポジションが失われるでしょう。

なぜなら、取次のポジションは、紙でいえば日本全国の書店に本を運ぶ物流としての役割が、電子コミックでいえば150以上のストアに配信するために諸々対応する役割が必要だったからです。(細かい部分はこのnoteの前半の方で言及したので割愛してます)

書店が、電子書籍ストアが、もしも1つしかなかったら当然話は変わってくるわけです。

書店や電子書籍ストアに直接卸す漫画家も出てくるでしょう。

日本の電子コミック市場の話をしたときに、国内・海外のコングロマリット企業が「売る場所」を占領したと言いましたが、

韓国はどうなっているでしょうか。

日本にも参入している韓国NAVERグループのLINEマンガ、韓国KAKAOグループのピッコマ、それぞれ韓国でもKAKAOとNAVERがTOP1とTOP2です。

他にも、TOOMICS、TOPTOON、BOMTOON、BUFFTOON、MOOTOONなどなど、色々と配信ストアはありますが、日本以上に市場原理が働いているように感じます。

淘汰と生き残りの戦争です。

先ほどの例え話のように1つしかないとは言わないですが、もし仮にNAVERで配信するか、KAKAOで配信するか、どっちにも配信するか、その3択だったらどうなるでしょうか。

やはり同様に、中間のポジションが消えて、電子書籍ストアと直接契約して卸す漫画家が増えていきますよね。

直接卸すとどうなるか。

日本の電子書籍ストアの流れを図にしたときにも触れましたが、単純に間の企業に分配していたお金が漫画家の方に入ってきます。

ここまでの話で終われば、多少印税の割合が増えたとて、

「Webtoonすごい盛り上がってるけど、TOPで印税これくらいか・・・」

という話になっていくのですが、

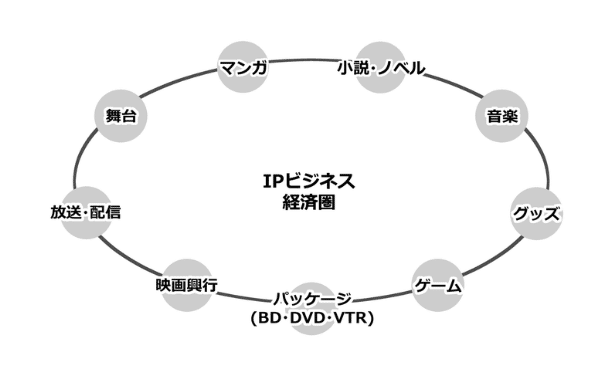

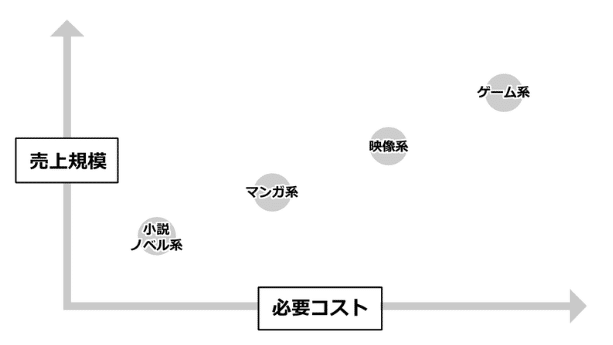

こちらのnoteで触れたように、IPという全体で考えると、マンガというかWebtoonの売上というのは、あくまで1つの要素であって、

自分で作って、自分で卸したマンガが、もし人気になったらどうなるのか。

間の企業に分配していたお金が、それぞれのセグメントでも掛け算のように漫画家の方に入ってきます。

さらに言えば、この図も先ほどと同じnoteで触れましたが、

映像の売上規模、ゲームの売上規模の方が大きいわけでして、まして韓国のWebtoonにおいては、実写化が大成功連発している状況です。

Netflixのリリースは話題になりましたが、韓国の映像コンテンツを求めて沢山お金が流れています。

ただ、恐らく日本の漫画家は思うはずです。

「映像化しても、ゲームになっても、それは作品を知ってもらうPRみたいなもので、それキッカケでマンガが売れないと漫画家は儲からないのでは・・・?」

何故なら、人気タイトル含めて、「アニメ化したけど200万円だけしか貰ってない」などの話が恐らく広まっているからです。

最近、とあるマンガ原作のIPを使ってリリースされたゲームがありました。

ゲームを作って発売したいという企業がいたので、権利者はライセンスの許可をして、そのゲームはリリースされました。そして、すごく人気になりました。

このIPの権利者に、いくら入ってきたでしょうか。

昨年だけで、約100億円だと言われています。1年間でです。

その前の年も、約100億円だと言われています。同じく1年間でです。

「え・・・?」って思いませんか。

開発費用を負担したわけではありません。出資をしたわけでもありません。

マンガ原作を使ったゲームだったので、売上の一部が権利者に分配されて、数年にわたって毎年約100億円のお金が入っています。

恐らく、ここがブラックボックスになってるんです。印税以外のIPビジネスが、漫画家にとってあまり知られていないんです。

Webtoonの映像化にしてもそうです。

Webtoonを原作として、実写ドラマや映画が作られたとして、権利者に分配されているお金はどれくらいでしょうか。

数百万円でしょうか。

数千万円でしょうか。

違います。

何億円というお金が、その原作の権利者に分配されているわけです。

映像化の製作費を負担したからではありません。出資もしていません。

ライセンスの許可をして、その原作が映像化したから振り込まれたIPの使用料です。

日本のマンガ業界と、韓国のマンガ業界の話をすれば、Webtoonの話になるでしょう。

そして、Webtoonの話になれば、縦読みか横読みか、カラーか白黒か、スタジオ制作か個人制作か、そういう話をする人が多かった気がしますし、これまでのnoteでもそういった部分に言及したものが多かったです。

ですが、「構造」という部分に目を向ければ、日本の漫画家と、Webtoonを作っている韓国の漫画家とでは、お金の稼ぎ方がまるで違うのではないかという気がしてきます。

それはつまり、IPビジネスを展開している主体が、日本では出版社であり、韓国では作家に寄っているのではないかという話です。

とはいえ、ちょっと立ち止まって考えてみましょう。

このブラックボックスは、開けていいのでしょうか。

パンドラの箱ではないでしょうか。

このnoteの公開も、何度も再検討していました。

何故なら、ここをオープンになって認知が広まると、おそらく色々な変化が起きそうだからです。

と言いつつも、これまでの章で長々と話してきたように、電子書籍ストアが市場原理に沿って淘汰と生き残りのふるいにかけられていく流れの先には、どちらにしてもいつかオープンにならざるを得ないタイミングはくるでしょう。

ですがその変化は出版業界の構造が変わるものであり、エンタメ産業としての構造も変わるでしょう。

大きな違いは、「お金の循環」と「個人消費」です。

お金の循環とは、マンガが生まれるためのお金の循環です。

漫画家は原稿料を受け取り、出版社にマンガを納品して、それが流通し販売され、売上が入ってきた出版社は印税や原稿料を払います。

漫画家は、その印税や原稿料で次の話を作っていきます。

この起点はどこかというと、出版社で連載がスタートするところからとすれば、出版社が最初の費用の出し主であって、そのお金の元手はどこから来たかといえば別の作品の売上(言及したようにアニメや実写やゲームなどのIPビジネスの売上もありますが)からきているわけで、

出版社を起点として、マンガが売れたお金はまた別の作品を生み出して、そしてその売上がまた別のマンガを作って、という循環があります。

印税の割合はこれでいいのか、原稿料の値段はこれでいいのか、色々と議論はあると思います。そういった部分はここでは掘り下げませんが、この循環があるということはイメージしてもらえると思います。

この循環に対して、個人の収入が増えた場合、個人消費に流れる割合が多いとすると循環するお金の量がこの産業から抜けていきます。

個人消費が悪いという話では全くないです。お金沢山欲しいです。

前のnoteで5000兆円ほしいなんて言っていた人間です。

さっきのゲームのお金にしてもそうです。

年間100億円のIP使用料が振り込まれたとして、該当のIPでいえばそのお金はまず出版社に振り込まれて作者と分配します。

年間100億円のゲームのIP使用料を、作者と出版社で、どんな比率で分けるのが適正でしょうか。

5:5でしょうか。7:3でしょうか。印税にならって10%を作者に渡せばいいでしょうか。

マンガを1タイトル連載する年間のコストは約1000万円と言われてます。

1億円あれば10タイトルが生まれます。10億円あれば100タイトルです。

10億円を作者がもらって、家を買ったとします。車を買ったとします。

新しい作品は生まれません。

誤解を生みそうなので再度言いますが、それが悪いということではないです。お金持ちになることを目指して漫画家を目指している人も少なくないでしょうし、家を買う、車を買う、家族を養える、素敵です。最高です。

誰にも批判される筋合いはありません。

問題は、バランスです。

生まれるお金の、産業として循環するお金を分配するバランスです。

アニメにしてもそうです。実写にしてもそうです。ゲームにしてもそうです。

産業に循環させるお金と、個人消費のお金のバランスというのは、非常に調整が難しいと思います。

今の状態が最善だとも思っていません。

アシスタントに対しての偽装請負問題も最近また話題にあがっています。原稿料の適正価格についての議論もあるでしょう。アニメーターの賃金についての議論もあるでしょう。

ただ、循環するお金の適正値を探りながら調整することと、産業が構造から変わっていくこととはかなり違うと思っていて、大きな変化になるはずです。

幸いなのは、電子書籍ストアが今日明日一気に淘汰と生き残りが激化して数社しか残らないだとか、漫画家が一斉に直接卸す形に急に変わるわけでもなく、

変化は徐々におきて、徐々に市場の形が変わり、ビジネスモデルも変わっていき、漫画家としてのお金の稼ぎ方もまた変わっていくかもしれません。

なんだか偉そうに語ってしまいましたが、このnoteの記事を書いているのはただの工場で緑色の液体を入れ替えているおじさんです。

そこらへんにいるおじさんが言っている独り言くらいで、聞き流してください。

話をまとめると、

日本のマンガ市場と、韓国のマンガ市場を比べると、最近特にWebtoonの話題になりますが、

カラーか白黒かとか、縦読みか横読みかとか、最初に目に入るコンテンツフォーマットの違いの議論もありますが、

構造に目を向けてみると漫画家としてのお金の稼ぎ方が日本と韓国では結構違っていそうだなと思って、

「Webtoonすごい盛り上がってるけど、TOPで年収3億円くらいか・・・」

となる気持ちもわかるけれども、

印税以外の収入という部分に少し触れてみると年収10億円超えている作家もいて、

IPビジネスを展開している主体が、日本では出版社であり、韓国では作家に寄っているのではないかという話をして、

とはいえそれは構造から変わってしまう話であって、その未来の先にあるのが日本にとって良いのか悪いのかはわからないものの、これまでの章で触れてきたような市場原理などを考えると遅かれ早かれそのタイミングは来そうで、ただ変化は徐々に起きていくのかもしれません、という感じの話でした。

あと余談ですが、日本の漫画家という職業に就いている人は、おじさんの周りでいえばあまりお金の話とか、ビジネスの話とか、法律とか、税金とか、詳しくない人が多かったりします。ビジネス上発生する対人コミュニケーションもあまり積極的にやりたくはないという感じだったりします。

それが急に、儲かるからIPビジネスを主体的にやれと言われても、中々スッといかない気もしています。

国民性でしょうか。よくわかりません。

これまで出会った韓国の作家さんは、バリバリでした。怖いくらいでした。

国民性でしょうか。よくわかりません。

ーーーーーーーーーーー✂ーーーーーーーーーー✂ーーーーーーーーーーー

さいごに

文字数を見てみると、これまでのnoteよりも一番ボリュームがあるものになってしまいました。2.5万文字もあります。

全部目を通して頂いた方には、感謝の思いを伝えたいです。

冒頭に記載した通り、メンタルを崩して工場で緑色の液体を取り換える毎日ですが、早くメンタルを直してやらなければいけないことが沢山あります。

メンタルが崩れているなんて言ってる場合ですらないのかもしれないのですが、人生で初めて精神的な問題に直面してみると、驚くくらいに記憶力が低下してしまっていたり、手の震えが止まらないだとか、精神的な問題を抱えるとはこれほどのレベルなのかと実感しています。

時間の経過で改善するかとも思っていたのですが、まったく変化がなかったので、知人のアドバイスをもとにnoteをかいてみるという判断をしました。

このnoteに対しての反応がどんなものになるのか、ずっと不安です。

出来上がってから何日も公開を先延ばしにしてきました。

公開した後にまた非公開にしてしまうかもしれませんが、その時はご容赦頂けるとありがたいです。

長くなりましたが、読んでいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?