インパクト投資を増やすため、解決すべき課題

既インパクト投資家「社会的インパクト評価・マネジメントの体系化」 非インパクト投資家「投資したいインパクト企業が見当たらない」 認証制度の導入を

~『日本におけるインパクト投資の現状と課題 2020年度調査』報告書~

ナレッジ・デベロップメント・オフィサー 織田 聡

日本におけるインパクト投資の推進組織「GSG 国内諮問委員会」の事務局を務めるSIIFは2021年4月6日、『日本におけるインパクト投資の現状と課題 2020年度調査』報告書を発表しました。

この調査は、銀行、保険、証券、ベンチャーキャピタルなどインパクト投資に接点があると考えられる機関を対象に実施し75機関より回答を得ました。毎年実施している一般消費者向け認知度・関心度調査をリテール調査とすれば、当調査はホールセール調査と言えるでしょう。

2019年度末における投資残高が5,126億円に達するなど、日本でもインパクト投資は伸びつつありますが、日本の経済規模、増え続ける社会課題を考えるとインパクト投資にはもう一段伸びて欲しいところです。その問題意識から、当調査では金融機関などに投資金額、投資残高を訊くだけでなく、”インパクト投資を増やすために解決すべき課題は何か?” の質問を配置しました。意図としては、インパクト投資の推進団体であるSIIFが今後社会の様々なステークホルダーに対して何を訴求すべきかを定量的に明らかにしたかったことがあります。

質問の作成に当たっては、文献調査、ディスカッションを通じて「インパクト投資を増やそうとする際、何がハードルとなるのか?」の要因仮説を立て、MECE(Mutually Exclusive, Correctively Exhaustive 漏れなくダブりなく)となるようなイシュー・ツリーを作りました。

そしてこの課題仮説に沿って選択肢を用意し「今後日本のインパクト投資を増やそうとするに当たり、どのような点が問題だと思われますか」(複数回答、3つまで)を尋ね、69の機関から回答を得ました。結果をご覧ください。

結果の概要は既に報告書本体に記載済みなので詳しくはそちらに譲りますが、紙幅の関係で記載できなかった点を当noteでいくつか取り上げたいと思います。

インベスター側「投資先が見当たらない、収益化が困難」とインベスティー側「資金調達が困難」という認識ギャップ

イシュー・ツリーを描き選択肢を設計する際、特に検証したいと強く希望した仮説があります。それは、インパクト投資を行う機関(インベスター)と、インパクト投資を受ける機関(インベスティー)の間には、インパクト事業の収益化とエグジットに関して認識ギャップがあるのではないか、ということです。つまり、インパクト投資を受けるインベスティー側は「必要なおカネをなかなか調達できない」と嘆息する一方で、インベスター側は「(インパクト投資への意欲はあり必要な原資もあるものの)インパクト投資に適した企業、商品がなかなか見つからない」と考えているのではないか?という仮説です。

そのため、選択肢に、

・インパクト投資対象となりえるインパクト企業が少ない

・インパクト企業の収益化、エグジットを支援するプロフェッショナル人材が薄いを含めてみました。

すると上記2つの選択肢は、既インパクト投資機関でも非インパクト投資機関でも、20%を超えて上位に入る高い回答率を示し、事前の仮説が裏付けられるかたちとなりました。

社会課題解決を目指すインパクト事業を手掛ける企業は確かに他の一般的なスタートアップとは比べ事業を商業的な採算に乗せづらいため、民間投資資金を惹きつけるためにはより一層、収益化やエグジットに向けたプロフェッショナル人材が必要とされます。ただ、日本ではそのようなプロフェッショナル人材の層は厚くないのが実状で、一朝一夕にはその課題を解決できそうにありません。そこで早期の収益化、エグジットを求めるのではなく、例えばRevenue-Based Financeのように、投資先企業の売上に応じて配当などの形態で投資資金を無理なく償還してもらうような出資方法も今後検討していく必要があると考えています。

既インパクト投資機関「社会的インパクト評価・マネジメントが体系化されていない」、非インパクト投資機関「インパクト企業が少ない」

当調査では、回答を①既インパクト投資機関(24)と②非インパクト投資機関(45)の別にクロス集計していますが、選択肢によっては既インパクト投資機関と非インパクト投資機関で回答率に大きな差が生じています。

例えば、『社会的インパクト評価・マネジメントのアプローチが断片的で体系化されていない』ことを課題に挙げた法人の割合は既インパクト投資機関では過半の63%にも上りますが、非インパクト投資機関では36%に過ぎません。その一方で、『インパクト投資対象となるインパクト企業が少ない』ことを課題に挙げた機関の割合は、既インパクト投資機関では21%に過ぎませんが、非インパクト投資機関では36%と多くなっています。つまり、インパクト投資を既に経験している機関がインパクト投資を増やそうとする際に直面する課題と、未経験機関がインパクト投資を始めようとする際に直面する課題は異なっていることが分かります。

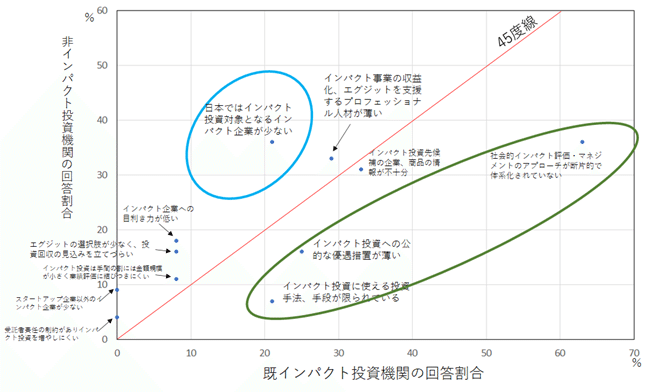

その点を図で理解しやすくするため、上記の回答率データを二次元の散布図に配置してみることにします。具体的には、横軸に①既インパクト投資機関の回答率、縦軸に②非インパクト投資機関の回答率を取ります。そして両者の回答率が一致する組み合わせの線を「45度線」とします(図中の赤線)。

45度線近傍の点は、既インパクト投資機関も非インパクト投資機関も同じくらい課題であると感じている項目であり、当調査では、

・インパクト事業の収益化、エグジットを支援するプロフェッショナル人材が薄い

・インパクト投資先候補の企業、商品の情報が不十分

が当てはまります。つまり、インパクト投資を始めようとしている機関も、既に手掛けていて今後インパクト投資を増やすことを考えている機関も、同程度に上記2項目を課題として認識しているということです。

45度線より右下にある緑色の楕円で囲まれたエリアは、「既インパクト投資機関が、非インパクト投資機関に比べてより強く感じる」課題であり、具体的には

・社会的インパクト評価・マネジメントのアプローチが断片的で体系化されていない

・インパクト投資への公的な優遇措置が薄い

・インパクト投資に使える投資手法、手段が限られている

が当てはまります。言うなればインパクト投資を経験したことで一層はっきり見えてくる課題です。特に「社会的インパクト評価・マネジメントのアプローチが断片的で体系化されていない」での乖離幅は大きく(27ポイント)、既インパクト投資機関がインパクト投資額を増やす際の高いハードルとなっていることが窺えます。この分野では一般財団法人社会的インパクト・マネジメント・イニシアチブ(略称SIMI)が各種ガイドライン、フレームワークの体系化を推進しており、その成果に期待するところ大です。

一方、45度線より左上の水色で囲まれたエリアは、まだインパクト投資を手掛けていない機関がより強く感じる課題です。回答率が20%を下回る選択肢を除くと、

・日本ではインパクト投資対象となるインパクト企業が少ない

が当てはまりますが、逆に言えばインパクト投資候補企業の情報を入手しやすくすることで投資促進効果が見込まれます。例えば米国のB-Corpや英国のCommunity Interest Companiesのようなお墨付きの制度により、インパクト投資に向けた金融機関内部の合意形成が行いやすくなるのではないかと期待されます。

なお意外なことに(?)、「受託者責任がありインパクト投資を増やしづらい」という選択肢への回答率は既インパクト投資機関も非インパクト投資機関双方とも極く僅かでした。

当調査では初めての試みとして、インパクト投資を増やすうえでの課題仮説を構築し定量調査で検証を行いました。その結果、今後のインパクト投資の促進策を検討するうえで、

A.今までインパクト投資を行ったことがない機関にどうやって踏み込んでもらうか、

B.既にインパクト投資を手掛けている機関にどうやって投資額を増やしてもらうか

というセグメンテーションの考え方が必要になる点を、当調査を通じて認識することができました。

日本のインパクト投資を推進する団体としてSIIFでは引き続き各種知見の獲得と、社会への訴求に努めて参ります。

この記事が気に入ったらサポートをしてみませんか?