円安でも上昇した輸出価格の謎

円安と輸出価格

2023年も大幅な円安となったが、輸出物価指数(契約通貨ベース)は上昇した。教科書的な説明では円安になると輸出価格が低下し、価格競争力が上昇するはずである。この流れを丁寧に確かめておこう。

数値例として1万ドルの製品を輸出するケースを取り上げる。1ドル=100円とすると、この製品の円建て評価は100万円になる。ここで1ドル=125円まで円安になったとする。製品価格を8,000ドルに値下げしても円建てでは100万円であるから、20%も価格の引き下げができる。

なお、日本からの輸出において契約に使われる通貨は米ドルがほぼ半数を占める。日本円が使われる比率は4割弱である。こうした実態からしても上述の説明がもっともらしいものとなる。

輸出価格の動向

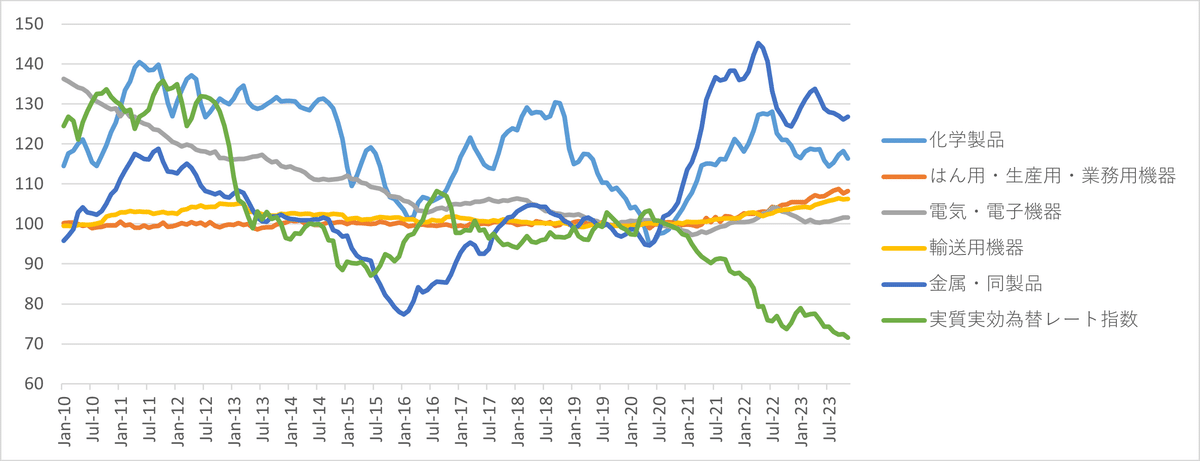

教科書が説明するように円安は輸出価格を低下させるのかを確かめよう。2010年以降について為替相場と輸出価格を追いかける。為替相場としては輸出競争力の指標である実質実効為替相場を、輸出価格は輸出物価指数(契約通貨ベース)を用いる。

産業によって円安への対応が異なるかも知りたいため、電気・電子機器、化学製品、金属・同製品、はん用・生産用・業務用機器、輸送用機器の5つの産業を取り上げる。グラフにおいて注目してもらいたいのは、2022年・2023年の円安と異次元金融緩和に端を発する2013年以降の円安である。

産業別に検証していこう。電気・電子機器は輸出価格が傾向的に低下しており、為替相場の動向とは関連が小さい。中国や韓国といった国々の台頭で競合が激しくなっていることが価格低下の原因だと推察される。

輸送用機器、はん用・生産用・業務用機器では値動きが小さく、これら産業についても為替の動向に左右されないことが分かる。ただし、2022年以降に輸出価格が上昇し始めており、円安から予想されるのと反対の動きである。

化学製品、金属・同製品は輸出価格の変動がずいぶん大きい。こうした変化は為替相場から説明できそうにない。とりわけ2022年以降については円安に逆行して価格が大幅に上昇した。

為替相場より資源価格が重要

図を眺めると輸出価格に対して影響したのは資源価格であると予想された。円安が進行して価格引き下げが予想される時期に資源価格が大きく動いた。1つには2015年のチャイナショックに起因する資源価格の暴落、直近では2022年のウクライナ侵攻に伴う資源価格の高騰である。後者については円安と同時に発生した。

とりわけ、化学製品、金属・同製品については資源価格の影響が大きいように見受けられる。そこで、為替相場と資源価格のどちらが各産業の輸出価格と関連が大きいのかを確かめる。上の図と同じデータを使って相関行列を算出したのが下表である。

資源価格の指標が商品指数であり、IMFが算出するAll commodity price indexを採用した。計算結果によれば、電気・電子機器以外の産業について、輸出価格は為替相場より商品指数との相関がはるかに高い。

今般のような大幅な円安であっても原材料価格の上昇を吸収するために価格を引き下げられなかったわけである。むしろコスト増を製品価格に反映させる必要があり輸出価格が上昇したわけだ。

為替相場と輸出価格という枠組みで問題を考えていたが、より重要な要因があると分かった。視野狭窄に陥ると全体像をつかめないという教訓が得られた分析であった。

終

参考文献

経済産業省(2014)「為替動向と企業行動及び輸出数量への影響」、『通商白書2014』、第2章所収、https://www.meti.go.jp/report/tsuhaku2014/2014honbun/i1230000.html

この記事が気に入ったらサポートをしてみませんか?