ドル不安の復活

米国においてFRBによる利下げが視野に入ってきた。かつて無いほど高まったドル価値が収益率の低下や政府債務の不安からドル不安へと転じることを想定すべき時期なのかもしれない。

以下の記事は2020年夏に執筆したものだが、2024年以降を見通す一助になるだろう。

米ドルへの懸念

米ドルの価値について懸念する声が世界で近ごろ高まっている。なぜ米国だけではなく世界なのか。多くの国々だけでなく銀行、年金基金、個人が米国債を保有しているからだ。日本の公的年金の積立金を運用している年金積立金管理運用独立行政法人のポートフォリオを見ると、2020年3月に外国債券での運用が3300億ドルほどになり、そのうち米国債が占める割合は46.8%である。円ドル相場を106円として16.3兆円が年金原資を増やすために米国債に投資されている。

米国債は米国政府の借金であるから増えすぎると本当に返済できるのかという心配が頭をもたげてくる。米議会予算局は2020会計年度(2019年10月から2020年9月)の連邦財政赤字が3兆7000億ドルに達するという予想を公表した。この数字は過去最大のものでありGDP比17.9%に相当し、2019会計年度には4.6%だったものが3倍余りに膨らむ。新型コロナ肺炎による経済的混乱に対応するための巨額の景気対策や経済活動の停止が赤字増大の原因である。

歳入面については景気低迷で税収が落ち込んだこと、雇用の減少によって所得税の収入が減るだけでなく、所得税と法人税の納税期限を延長したため歳入は少なくなる。歳出については経済対策関連の支出が膨らむ。中小企業のための「給与保護プログラム」への支出、失業保険受給者の増加と給付額積み増し、医療保険の支払いや食料配給券の給付と歳出の膨張がどこまでいくのか見通しが立たない。

双子の赤字再び

新型コロナ肺炎に対処するための財政膨張がなくとも、昨年あたりから「双子の赤字」が再び出現するという指摘が見られるようになった。双子の赤字はレーガン政権(在任期間1981年1月~1989年1月)による経済運営に起因する財政赤字と貿易赤字が併存する状況である。

軍事費をはじめとする歳出増大が財政赤字の拡大を引き起こす一方で、インフレ退治のために高金利政策が取られたことで海外から資本が流入して国際競争力に見合わないドル高となった。このため輸出の減少と輸入の増加によって貿易赤字が増加したのだった。

双子の赤字の予兆はトランプ減税に始まる。2017年12月に10年で1.5兆ドルの大型減税が決定され、赤字財政が定着していた米国財政にさらに歳入の減少が加わった。政府債務は積み上がっており2019会計年度末の16兆6850億ドルはGDP比で見ると78.9%に相当する。この債務水準は過去50年間の平均である約40%の2倍に迫る数字である。今後10年の見通しでは2029会計年度末に債務残高が29兆3220億ドル、GDP比で95.1%にまで増加するとの予測である。

米国財政史上、債務残高のピークは1946年の106.1%である。米議会予算局は債務増大に対して税と歳出に関する政策を大幅に見直す必要を指摘した。また、FRBのパウエル議長も2019年11月13日の議会証言において、政府債務が経済成長を超えるペースで増加していることに対して長期的に持続不可能であることを警告した。財政赤字の拡大基調があるところを新型コロナ肺炎に見舞われてしまった。債務残高のシミュレーションは大幅に悪化し、2020会計年度末にはGDP比で100%を突破すると米議会予算局は公表した。

ドルの信認は維持されるか

近年の経験を振り返ると、レーガン政権の第2期にはプラザ合意もあり財政赤字と貿易赤字がドル安基調を定着させた。双子の赤字が解消したクリントン政権期にはニューエコノミー論に後押しされドル高基調へと転換した。ジョージ・W・ブッシュ政権では大型減税によって財政が悪化したことやICTバブルの崩壊がたたりドル安基調へと揺り戻されている。このように米国の財政規律とドル価値はかなりの相関がある。

現在、および近い将来における債務残高は戦時に比肩しうる状況である。ドル暴落が発生するのではないかという声も聞こえてくる。世界の準備通貨としての米ドルの地位に赤信号が灯るのだろうか。Eichengreen(2011)は米ドルが基軸通貨の座を追われるとすれば財政赤字が制御不能になる時だと指摘した。

財政に対する懸念事項として、ブッシュ減税による構造的赤字、世界金融危機に対する財政出動、2015年からのベビーブーマーの大量退職が挙げられているが、現在ではトランプ減税と新型コロナ肺炎への財政出動が加わってしまった。政府債務が持続不能だと分かれば海外投資家は保有債券を売却し、ドルは外国為替市場で急落する。債券価格も暴落して金利は急騰する。

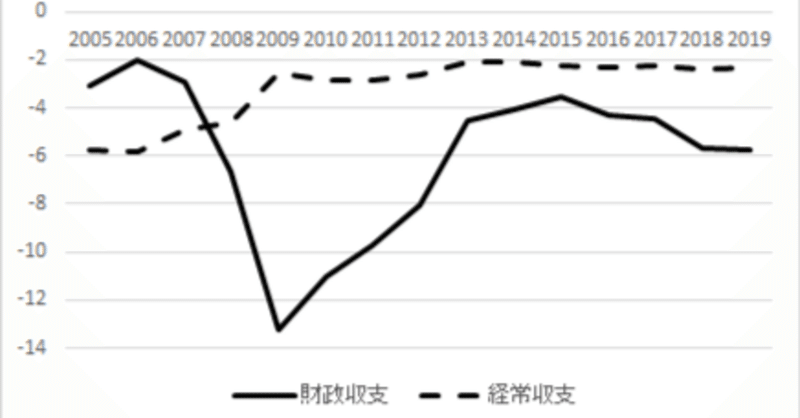

財政収支と経常収支を観察すると、経常収支についてはまだ問題はそれほど大きくなっていない。2000年代半ばには対GDP比で6%近い経常収支赤字であったので、まだ余裕がありそうである。財政悪化への懸念は深刻であり2020年8月にはドル指数(FRB、trade weighted U.S. dollar index)の低下が見られるものの、まだ110を超えており世界金融危機や欧州債務危機の際に90を下回っていたことを考えるとドル価値は十分に高い。

現在の米国政府債務の傾向が続けば、長期的にはドルへの信認が揺らぎかねない。それでも世界は米国債に代わる十分な量の安全資産が存在しない状況では保有を続けるしかない。このところ金価格の上昇が話題にのぼる機会が多いが、供給量が少なすぎて金ではとても代わりにならない。世界は「ドルの罠」にはまっているのである。

終

参考文献

Eichengreen, Barry (2011) . Exorbitant Privilege: The Rise and Fall of the Dollar and the Future of the International Monetary System, OUP Oxford. (小浜裕久監訳『とてつもない特権 君臨する基軸通貨ドルの不安』勁草書房、2012年)

Prasad, Eswar (2014). The Dollar Trap: How the U.S. Dollar Tightened Its Grip on Global Finance, Princeton University Press.

日本経済新聞、「6月の米財政収支、92兆円の赤字 コロナ対策で過去最大」2020年7月14日

米議会予算局、An Update to the Budget and Economic Outlook: 2019 to 2029、2019年8月21日

この記事が気に入ったらサポートをしてみませんか?