週末企業分析【番外編】AViCのIPOに寄せて~ミダスキャピタルとオーナーファンドに係る詳説~

はじめに

2022年6月30日、株式会社AViC(以下、AViC社)が東京証券取引所グロース市場に新規上場しました。AViC社は株式会社ミダスキャピタル(以下、ミダスキャピタル)が運営するプライベートエクイティファンドが合計80.7%の株式(上場承認時点)を保有する投資先です。

AViC社はオーナー経営者の現物出資によって組成された「オーナーファンド」が筆頭株主の企業として日本初のIPOを果たし、これは同社にとってもミダスキャピタルにとっても非常に大きな意味を持つはじめの一歩です。

筆者はミダスキャピタルにて、新規投資先のソーシングやファンド運営、投資先の経営支援、ファイナンス支援を管掌する職に就いています。そこで今回はいつもの「週末企業分析」とは趣向を変えて、AViC社でも採られているオーナーファンドの仕組みや我々ミダスキャピタルが目指しているビジョン、及びよくある質問と回答について、初めて自ら文字に起こしてみようと思います。

AViC社の概要

沿革: AViC社の会社設立は2013年7月ですが、新規上場申請のための有価証券報告書を含む各種開示資料では実質創業はIPOの4年前の2018年3月とされています。

これは、2018年3月の市原創吾氏への第三者割当増資に伴い同氏が代表取締役社長に就任して筆頭株主(オーナー経営者)となり、社名も変更したうえで現在の主力であるデジタルマーケティングサービス事業の提供を開始しているためです。

なお、市原氏の前任で実質創業者の岩田匡平氏(現・株式会社BuySell Technologies代表取締役社長兼CEO)は後述するオーナーファンドを通じて現在もAViC社の第2位株主となっています。

経営陣: AViC社の社内取締役は2名で、代表の市原氏は2009年よりサイバーエージェントの広告事業部門にて複数の大手クライアントを担当し、インターネット広告を中心としたWebマーケティングにおけるコンサルティング業務に従事。その後マネジメント業務にも携わり、2015年には局長に就任しています。

CFOの笹野氏は2010年に株式会社みずほ銀行に入社。大企業営業を担当した後、2015年よりみずほ証券株式会社にてテレコム・メディア・テクノロジーセクターのカバレッジとして投資銀行業務に従事し、2020年にAViC社に参画しています。

社内取締役の2名に加え、株式会社JMDCにて取締役副社長兼CFOを務める山元雄太氏を含む社外取締役全員が30代という役員構成です。

事業: AViC社では、顧客に対して広告運用代行を行うインターネット広告サービスとSEOコンサルティングサービス の2事業を提供しています。

特に、提供サービスの付加価値を維持した上で生産性を高めるための自社開発のマーケティングDXツールの活用や、大規模広告代理店やコンサルティング・ファームの参入が限定的な単月マーケティング予算500万円~5,000万円の中規模の顧客に対する深耕を特徴としています。

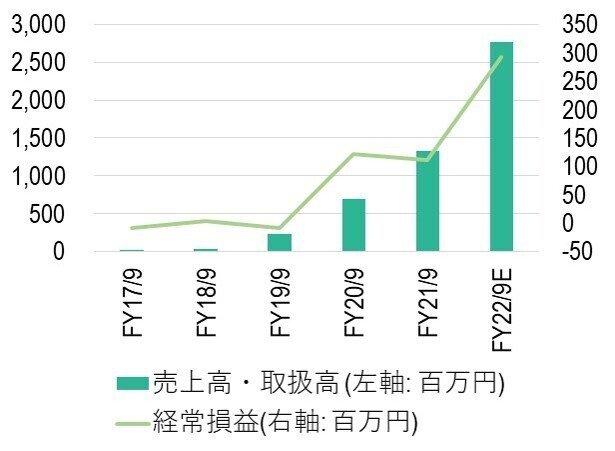

業績: デジタルトランス フォーメーションのトレンド継続やインターネットを用いた販促・マーケティング活動の活性化といった市場要因に加え、幹部社員による豊富な経験量・実績に基づくメディア運営会社のアルゴリズム理解やそうしたノウハウを人材育成やマーケティングDXツールを通して短期間で組織知化する強みを活かし、実質創業以来のAViC社の業績は拡大傾向にあります。

上場申請期である2022年9月期の取扱高は2,771百万円(前年比+108%)、売上高は1,215百万円(会計基準影響により比較値なし)、営業利益は312百万円(前年比+160%)、経常利益は292百万円(同+162%)、当期純利益は203百万円(同+158%)の業績予想となっています。

出所: AViC会社資料より作成

AViC社の資本政策

実質創業からIPOまでに2度の資金調達: 新規上場申請のための有価証券報告書によれば、前述の市原氏による第三者割当増資後、AViC社は2018年10月に吉村英毅・ミダスA投資事業有限責任組合、2020年9月にみずほ成長支援第3号投資事業有限責任組合、MICイノベーション5号投資事業有限責任組合等にそれぞれ第三者割当増資を実施して資金調達を行っています。

業績拡大に伴って時価総額も増加しており、2022年6月30日の上場初値ベースで時価総額は7,205百万円と2020年9月のベンチャーキャピタル(VC)等への出資に対して2.3倍のリターンです。

大株主の状況: 以上の資本政策の結果、上場申請時点におけるAViC社の株主構成は下図の通りとなっています。代表の市原氏や実質創業者の岩田氏の名を冠する〇〇・ミダス投資事業有限責任組合(LPS)が全体の80%超の株式持分を占めていることが見て取れます。

この〇〇・ミダスLPSこそが、ミダスキャピタルが組成するオーナーファンドです。次章ではオーナーファンドの仕組みや狙いについて詳述します。

オーナーファンドの仕組みとAViC社への影響

〇〇・ミダスLPS: AViC社の大株主である市原創吾・ミダスLPSと岩田匡平・ミダスLPSはいずれも2018年9月に組成されています。

以下の開示の通り、例えば市原創吾・ミダスLPSは市原氏の資産管理会社が保有していたAViC社株式の現物出資により組成されており、99%以上の投資口数を実質的に同氏が保有し、議決権の行使主体も同氏のままです。AViC社株式は市原氏の資産管理会社からオーナーファンドに現物出資で移行しているため、ファンド組成時に市原氏にキャピタルゲインは発生していません。

つまり、市原氏は名実ともにオーナー経営者であり続け、独立した経営の意思決定が可能である一方、AViC社の筆頭株主はミダスキャピタルが組成するオーナーファンドに移行したことになります。

AViC社への影響: ミダスキャピタルは自己が運営するファンド(ミダスファンド)が筆頭株主である企業らをミダス企業群と捉えており、企業群全体の価値や時価総額の最大化を理念に掲げています。

ミダス企業群に参画しているAViC社についても、他の投資先企業との間での知見の共有や中核人材の紹介、ファイナンスや経営全般に係るノウハウの提供といった取り組みを通じて、業績拡大や企業価値向上を支援してきました。

AViC社の実質創業から4年でのIPOやそれに到るまでの売上、利益の推移は先述の通りです。

独立性: 重要な点として、AViC社を含むミダス企業群各社は独立した会社として経営されており、各社同士の営業取引、資本取引、人的交流についても規則を設けモニタリングが実施されています。例えばAViC社に対して、他のミダス企業群からの出資、融資や役員兼務等は行われていません。

このように、オーナーシップや経営の自主性、独立性を維持したまま企業群としてのメリットを得られる点、及び企業群全体としての価値向上を図るというミダスキャピタルの理念に共感頂き、市原氏、岩田氏のオーナーファンド組成に至っています。

ミダスキャピタルにとっての意義と合理性

世界に冠たる企業群を創る: ミダスキャピタルは「世界に冠たる企業群を創る」というビジョンを掲げるプライベートエクイティファンド運営会社で、2022年6月現在、ミダスファンドを通じて11社の上場企業、上場準備企業の筆頭株主となっています。

投資先企業11社の合計時価総額は直近の評価額ベースで約1,900億円で、この内約1,200億円をミダスファンドが保有しています。外部からの資金調達は行わず、メンバーの自己資金やオーナー経営者からの現物出資によってファンドを組成しています。

オーナーファンドの意義: 筆者を含むミダスキャピタルの役員、及びビジョンに共感頂いているミダス企業群の経営者には、上場企業のトップマネジメント経験者や時価総額数百億円の非上場企業のオーナーが多く含まれます。

一定の企業規模を経験したからこそ単独で高みを目指し続けることの限界を理解しており、1社や1人では辿り着けない景色に企業群としてであれば到達できるのではないかと考えています。

現物出資を通じたオーナーファンドは、(1)ミダスファンドが各社の筆頭株主となり企業群として結束することができる、(2)オーナー経営者が株式を売却せずに自主性、独立性を維持したまま企業群に参画できる、という2点を両立させ、ミダスキャピタルのビジョンに近づくための仕組みです。

ファンド運営会社としての合理性: オーナーファンドは現金対価による株式の取得ではなく現物出資によって組成されるため、ミダスキャピタルはファンド運営会社としての資金制約を受けづらい構造にあります。

このためミダスキャピタルはオーナーファンドから定常的な管理報酬は収受しておらず、IPO等を通じてファンドが有する株式が売却されキャピタルゲインが発生した場合のみ、原則としてその10%を成功報酬として受領します。

各ファンドからの成功報酬はミダスキャピタルの売上として計上された後、投資先各社への支援業務や新規参画企業のソーシングといった活動費用に割り振られ、企業群を持続的に拡大させるための機能を果たします。また、ミダスキャピタルは毎年売上の10%を一般財団法人ミダス財団に寄付しています。

お知らせとFAQ

ミダスキャピタルでは、事業承継や資金調達、非連続的なグロースのための施策を検討されているオーナー経営者やミダス企業群への参画にご興味のあるビジネスプロフェッショナルの方々との接点を広く構築したいと考えており、様々なオンライン・オフラインイベントを開催しています。

詳細にご興味お持ちの方は、コーポレートサイトやお知り合いの関係者等を通じてお気軽にお問合せ頂ければと存じます。また、オウンドメディアにて各種イベントのレポートや投資先企業の経営陣へのインタビューも掲載しております。

最後に、過去にオーナーファンドを組成、検討して頂いた起業家、経営者から筆者が受けた質問と回答を記載します。

Q1.オーナーファンドの対象となる業種や規模を教えてください。

A1.ミダスキャピタルのファンドは、特定の業種やステージに投資対象を限定していません。ビジネスモデルや市場規模に鑑みて長期的なグロースを持続できる可能性が高く、ミダスキャピタルが価値向上に貢献できる企業であれば、いわゆるアーリーからレイターといったステージや投資検討時点での業績規模は問いません。

Q2.オーナーファンドへの参画基準があれば教えてください。

A2.(参画時点ではなく)中期的に一定の時価総額以上でのIPOを目指せるビジネスモデルや市場規模、業績見通しであること、創業者や経営者がオーナーとして一定の株式保有比率を有していること(少なくとも筆頭株主であること)、当該オーナーがミダス企業群のビジョンに共感頂いていること、等を参画の目安としています。

Q3.オーナーファンドへの参画プロセスはどのように進むのでしょうか?

A3.ミダスオーナーファンドの組成にあたっては、対象企業とオーナー、ミダスキャピタルとで相互理解を深めるため、パートナーによる複数回の面談機会を設けています。また、投資担当者による事業計画や資本政策を含む基礎的な資料への事業面、法務面からのデューディリジェンスプロセスも実施致します。

Q4.オーナーファンドへの参画までに要する平均的な期間を教えてください。

A4.ビジョン共感型企業群の創造を志向するミダスキャピタルでは、対象企業やオーナーとの深い相互理解を重視しています。対象企業の既存株主を含むステークホルダーへの事前説明に要する期間も含めて、初めての接触からオーナーファンドの組成までは数か月~1年程度となることが多いです。なお、関係各所の合意形成後の実務的なプロセスは最短2~3週間程度で完了します。

Q5.創業者が複数名いる場合でもオーナーファンドの組成は可能でしょうか?

A5.可能です。株主構成や対象会社での経営体制に応じて、筆頭株主のみがオーナーファンドを組成することもあれば複数の株主がオーナーファンドを組成することもあります。

Q6.ミダスキャピタルではオーナーファンド以外の投資もしていますか?

A6.オーナーファンド以外にも、ミダスキャピタル旗艦ファンド等を通じたバイアウト投資、マイノリティ投資、及び新規会社設立による投資を実施しています。具体的な事例は以下をご覧ください。

Q7.オーナーファンドの組成と旗艦ファンドからの出資の両方を実施するケースはありますか?

A7.ございます。具体的な事例は以下をご覧ください。

Q8.オーナーファンドにてキャピタルゲインが発生した場合の具体的な利益分配方法を教えてください。

A8.オーナーファンドにおける分配可能額の累計が組合員の出資履行金額の総額を超えた場合で、かつ対象会社株式を売却した時点において、当該超過部分の原則10%をミダスキャピタルが成功報酬として受領します。

具体的には、例えば対象会社の時価総額が500億円、オーナーファンドの保有株式比率が80%、出資履行金額(出資簿価)が1億円と仮定します(計算を簡略化するため事務費用等は非考慮)。IPOに伴ってオーナーファンドから20%の売り出しを行う場合、超過分配可能額(キャピタルゲイン)は99.8億円(=(500-1)*20%)となります。このうち10%の9.98億円が株式会社ミダスキャピタルへの成功報酬となり、残額の89.82億円がオーナーファンドの出資者であるオーナーに帰属するものとなります。

なお、オーナーファンドが保有する残りの持分60%(時価300億円相当)はキャピタルゲインが発生しない限り成功報酬の計算対象とはなりません。また、成功報酬以外にミダスキャピタルへの定常的な管理報酬等は発生しません。

ディスクレイマー

本noteでは筆者独自の見解を述べることがありますが、証券やその他の金融商品の売買や引受けを勧誘する目的ではなく、証券その他の金融商品に関する助言や推奨を構成したりするものではありません。また、個別企業の業績予想や株価予想、投資推奨を提供する予定はありません。

分析は広く入手可能な開示資料を中心に行われており、このため及び理由に関わらず、本noteでの見解や情報について、完全性や正確性、信頼性を保証するものではありません。

この記事が気に入ったらサポートをしてみませんか?