これからのお金の話をしよう

みなさん、お金好きですか? 僕は好きです。

この「お金」についてですが、義務教育ではあまり詳しく教えてくれませんね。

なんとなく、「働いたら貰えるもの」ぐらいにしか認識していない人がほとんどではないでしょうか。

社会人になると資産運用について考えざるを得なくなり、色々調べてはみたけどよくわからず、なんとなく窓口で勧められた投資信託にお金を入れたり定期預金をやってみたり... という方も居るかと思います。

資産運用に関してはどれが正解ということはなくて、様々なリスクを考慮した上で将来に備え、そして特段お金に困ること無く棺桶に入ることがゴールになるわけです。

「投資」とか「資産運用」というと怪しいイメージを持つ人もいるかもしれませんが、あなたが大好きな「貯金」や「保険」も立派な投資(資産運用)に当てはまるということをしっかり認識して下さい。

僕も別にお金持ちではないですし、投資のスペシャリストでもなんでもないのですが、あくまでも一般人の資産運用ということでご紹介したいと思います。参考になれば幸いです!

あまり小難しい話は抜きにしてゆるふわに紹介するので、より深い話を求める場合は自分でググって調べて下さい!!

ちなみに、これから資産運用を始めてみたいけど何をすればいいのかさっぱりわからんという方はこちらの記事を見るとだいたい網羅されているので是非ご覧下さい。

労働

労働が投資なのか?と突っ込まれそうですが、労働は投資であるという認識を持つほうが良いんじゃないかと思います。

自分の時間という資源を使って、日本円とスキルというリターンを得ています。

ただ、労働の目的は色々あるので、例えば「お客様の笑顔が嬉しいから」とかでも良いわけで、金銭的なリターン効率だけを突き詰めた労働というのも楽しくないでしょうから、上手いことそこらへんのバランスが取れると良いですね。

メリット

・会社員の場合、毎月決まった額が貰える

・法的に守られる(正社員であれば)

・能力が身につく(選択を間違わなければ)

・友達ができる

デメリット

・必ずしもコミットと報酬が比例しない

・時間的な拘束が大きい

普通預金

バブル期は普通預金でも金利2~3%とか、定期預金だともっと付いたという話もあるので、未だに上の世代は普通預金や定期預金が正義だと思っている節もあるような気がします。

が、今の日本の普通預金の金利はゴミみたいなものです。(0.001%とか)

僕の場合は投資というよりも、手元に置いておくリスクの方が大きいので安全なお金置き場として銀行を活用しています。まぁほとんどの人はそうでしょう。

余談ですが昔からATMの手数料が大嫌いで、「自分のお金を貸してるのに、返してもらうためになんで金取られるんだ?」とアレルギー反応が出てしまうのです。

故に、人生でコンビニのATM等で手数料を払ってお金をおろした経験は殆どありません。額の問題というよりも、受け入れがたい気持ち悪さがあるんですよね...

それと、基本的にあまり預金はありません。特段大きな買い物をする予定も無いし、必要がないからです。

また、あまり大きな金額を銀行に眠らせておいても、インフレに全く追従できません。

多くの人は何故かこれが理解できていないのですが、

今100円で買えるものが10年後に200円になっているとして、その場合は円の価値が半減していることになります。

しかしまぁ現状日本がインフレしているかというと...

(一応、国は物価上昇のために色々と頑張ってはいたのです。)

ですが、結局の所コロナ問題で経済がクラッシュしたことで各国政府はお金をじゃぶじゃぶ刷ってばら撒くため、当面のインフレリスクは高まっていると考えるのが普通です。

メリット

・現金が必要な時にいつでも具現化できる

・幸い日本円は国際的に見ても現状は割と安全な資産である

デメリット

・金利がゴミ

・インフレ耐性無し

投資信託(つみたてNISA)

いよいよ「投資」っぽい話になってきましたね。

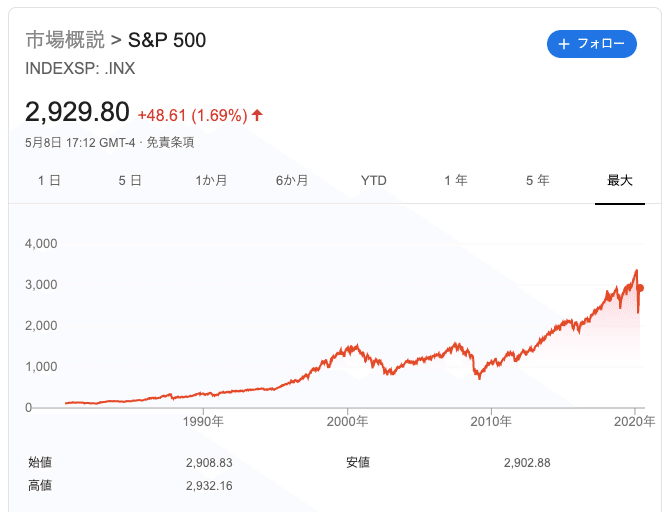

僕は つみたてNISA で枠いっぱいにS&P500を買っています。

要するに米国株式のインデックスですね。

(ざっくり言えば、代表的な500銘柄の平均に投資をしているということです)

もっと具体的に言えば、SBI証券を使い『SBI・バンガード・S&P500』を買っています。

今はコロナで相場が不安定になりやすいため毎週水曜日に一定額買い入れる設定にしていますが、多分長期で見れば誤差の範囲ですね。

普通は毎月の買い入れ設定で良いと思います。

米国・欧州・中国 などを組み合わせた全世界株式についても検討しましたが、結局の所内訳を見ると米国の比率が高く、これまでの実績ベースで言えば米国一本に絞った場合が最もパフォーマンスが良いという結果になっているので、潔くS&P500だけにしています。

「外国の株=怖い」というイメージもあるかもしれませんが、

日本と米国の主要株価指数の長期チャートを見てみるとどっちが怖いかは一目瞭然です。

日経平均は未だにバブル期を下回ったままで、値動きもガタガタです。

S&P500やダウ平均など米株の指数に関しては、リーマンショックでの下落などは当然ありますが、それでも長期で見れば綺麗に右肩上がりしていますね。

一応気をつけていただきたいのは、このチャート同士は単純な比較をすることは出来ません。

S&P500の方はドル建てのチャートで、日経平均の方は円建てのチャートであるため、正確に差を計算するのであればドル円のレートも考慮する必要があるからです。

とはいえ、米国の経済の成長が日本のそれをアウトパフォームしているのは明らかではあります。

また、チャートは過去の値動きを示すものであって未来の値動きを示すものではない点にも注意が必要です。

つまり、この米国最強時代が未来永劫続くかといわれるとその保証はありませんが、それでも僕は

・アメリカ経済はまだまだ強いだろう

・日本はむしろどんどん衰退していくだろう

という仮説のもとで米国株式指数を買っています。

メリット

・投信は細かい運用について考えなくていいのでラク

・つみたてNISAの非課税が嬉しい

・長期運用になるので時間分散されて比較的安全な運用ができる

デメリット

・商品選びにあるは程度知識が必要

・逆に知識が無いと窓口で信託報酬激高の商品を売りつけられることも

個別株

要するに「〇〇株式会社の株」ということです。

実はこれはもうほとんど持っていません。

個別株狙い撃ちで利益を出すのはなかなか難しいので、

例えば「これからスマホゲーム業界が盛り上がる!」という仮説があるのであれば、関連銘柄を複数まとめて買うような投資方法が良いと思います。

ただ、そうなるとそれなりの資金量が必要なるため、ハードルはやや高めです。

例えば任天堂株なんかは、当記事執筆時点で1株=44,300円で、

売買は100株単位なので、44,300 × 100 = 4,430,000円 からの投資になります。

ということで、ある程度潤沢に資金がある場合は良いですが、

そうでない場合に個別株に手を出す場合はある程度狙いを定めて明確な根拠を持って買うべきで、それなりにリサーチに力を入れる必要があります。

とはいっても堅苦しいことばかり言っていては話が進まないので、

とりあえず好きな会社の株を買うとか、いつも遊んでいるゲーム会社の株を買うとか、といった感じで第一歩を踏み出してもいいかもしれないですね。

メリット

・大きな値上がりが期待できる可能性はある

・情報収集は大変だが、その過程が勉強になる

デメリット

・リスク分散のためには資金量が必要

・個々の企業の分析に時間がかかる

IPO

個別株の一種ですが、新規に上場する会社の売出しに抽選で参加することが出来ます。

NISA枠を使うことも出来ますが、つみたてNISAの場合はNGです。

割安な価格で売り出されることが多く、ある程度しっかりリサーチをすればほぼ確実に利益を出すことが出来ます。(勿論、中には公募価格割れする案件もあります)

反面、その美味しさから参加者が年々増加傾向にあり、なかなか抽選が当たらないという問題があります...

なお、SBI証券で抽選に申し込むと外れた時にポイントが貰え、

そのポイントを貯めることで次以降の抽選の当選確率を上げることができる仕組みがあるので、活用していきましょう。

IPOの主幹事をつとめる証券会社が最も割当枚数が多い(=当選しやすい)ので、SBI証券が主幹事の良さそうなIPOがあったら積極的にポイントを注ぎ込みましょう!!

メリット

・ほぼ利益出る

デメリット

・抽選当たりづらい

・初日に売却する場合は朝起きるのが辛い

iDeCo

個人型確定拠出年金というやつで、

「若いうちから積み立てておいて老後に年金として受け取れるよー」っていう感じです。

ポイントとしては、

・運用する商品を自分で選べる

・税制面での優遇がある

というところです。

運用する商品は、これまたS&P500を中心とした米国株式の割合を非常に高く設定しています。

税制面での優遇も非常に強力なので、基本的にはやったほうがいいのですが、問題はおじいちゃんおばあちゃんになるまで受け取ることが出来ないということです。

故に、

・若いうちに1円でも金がほしい

・長生きする予定が無い

という方には向いていないかもしれません。

僕自身もあまり長生きしたいとは思っていないのですが、長生きしてしまうリスクというものがあるわけでして、そこに対するヘッジとしてiDeCoにお金を入れています。

メリット

・節税効果が美味しい

デメリット

・老後まで現金化出来ない

生命保険

これは生命保険の括りで紹介するのもどうかと思うのですが、

明治安田生命の『じぶんの積立保険』というのがあり、これに加入しています。

・積み立てた分がそっくりそのまま(一応申し訳程度の利子がついて)戻ってくる

・途中解約OK

・保障は薄い

という一見謎な保険ですが、これは要するに生命保険料控除を利用して節税することができるんですね。

よくこんな保険が認可されているなと感心したものですが、窓口で聞いた話では「いつ無くなるかわからないです」みたいなことを言われたので、

やっぱりそういう感じなんだなぁって思いました(雑な感想)。

さて、こうした特殊な保険も稀にありますが、

基本的に生命保険や医療保険、その他諸々「保険」という商品は胴元が勝つように設計されたギャンブルに似ています。つまり期待値としてはマイナスになるわけです。

利益が出ないと保険会社が潰れますから、当たり前ですね。

それでも、「もしものことがあった時に...」というのは誰しも抱える不安です。そうした不安を払拭するためのお守りとして保険に加入することは僕は悪いことだとは思いません。

しかし、保険の種類によっては、例えば高額医療費制度などの公的な社会保障もある中で、敢えて加入する必要があるかどうかということは自分の頭でよく考えるべきです。

保険会社も営業のお姉さんも、我々の契約を飯の種にしているということだけは常に忘れないようにしましょう。

メリット

・(一般的な保険の場合) 精神安定剤として機能する

・(一般的な保険の場合) 万が一の際のリスクヘッジとしては有効

・(明治安田生命のじぶんの積立保険の場合) 節税効果がある

デメリット

・基本的に期待値はマイナス

ビットコイン

怪しさの権化みたいな存在ですが、一応技術者の端くれとしてそれなりに中身を理解した上で買っているつもりです。

自分でフルノードを立てたりAPIを叩いて遊ぶのはなかなかワクワクするものでした。

本屋に行くと怪しい解説本が無限にありますが、金融資産としての価値を理解するには技術的な側面をしっかりと理解することが大切です。

少し前の本ですが、これが良書でした。

さて、このビットコインに対して僕の見解ですが、

数年〜10年スパンぐらいでは「ややポジティブ」、その先は「フラット」 です。

インフレ耐性や価値保存機能としては非常に素晴らしい反面で、

技術的なパラダイムシフトによって電子ゴミになったり、国家による弾圧の可能性も捨てきれないと考えているからです。

また、開発コミュニティが崩壊するリスクも視野に入れています。

明日上がるか下がるかはわかりませんが、数年保有しておくと面白いことになるかもしれないので、ポートフォリオに5~10%程度組み入れてみてはどうでしょうか。

逆にこれは買わないなってもの

不動産

素人が買うものでは無いと思っているし、末端の素人に巡ってくる物件なんてろくなものではない。

また、日本は人口も経済も衰退していくと考えているので、そういった意味でも買う理由がありません。

勿論、上手くハマれば利回りが良い投資であることは否定しませんが、流動性リスクなども踏まえるとなかなか手が出しづらいところです。

まして、ローンを組んでまで投資をするようなものではないので絶対にやめて下さい。

強いて言えば、自分が住むためであれば趣味として買うことはあるかもしれません。

エマージェンシー通貨(スワップ金利)

例えばトルコリラなどの高金利通貨を買い、日本円を売ることでその金利差分を毎日コツコツ受け取る事ができるという何故か日本で人気の投資方法があります。

FX業者のウェブサイトでもこのように魅力的なものとして取り上げられていますが、金利が高い理由をしっかり説明出来て、それでも買うという強い意思がある場合のみ手を出すべきでしょう。僕はちょっと遠慮しておきますね...

毎月分配型投信

これは窓口で勧められてお金を入れてしまうケースが多いのではないでしょうか。

「毎月コツコツ収益が受け取れる」という謎の安心感から加入してしまうのだと思いますが、複利効果が薄れるのは勿論、信託報酬が高かったりと正直金融商品としての本質的な魅力は皆無です。

お金に関して耳触りの良い話を聞いた時、即座に疑う癖をつけていきましょう。

ビットコイン以外の仮想通貨の長期保有

パチンコや宝くじの感覚でなんちゃらコインを買って0になるか100倍になるかというのは楽しいかもしれませんが、まともな投資対象にはなり得ません。

仮想通貨の価値の源泉やアセットの信頼性について考えていくと、現状の仮想通貨の中で唯一まともな投資対象はビットコインです。

宝くじ(投資ではない)

これも、ネタ的に買うことはあっても真面目に買うことは無いと思います。

買い続けると必ずお金が減る魔法のような商品なのですが、

この収益を元にして公園が作られたりするわけなのでそれはそれでいいことなのかなとは思います。

元2ch管理人のひろゆきさんが、「宝くじは頭が悪い人に対しての罰金みたいなもの」と言っていたような気がするのですが、まさにその通りだと思います。

定期預金

金利がゴミすぎてやる意味一切無し。

まとめ

思ったより長くなってしまいました...

最後までお読み頂いた方がいれば、ありがとうございます。

改めて、僕の基本的なスタンスを大まかに言うと

・アメリカ経済はまだまだ強い

・日本は衰退していく

・インフレを見込んでいる

という感じで、これをベースにして立ち回りを考えています。

日本で働いて日本円の収入を得ている、これでは日本が終了するリスクを全くヘッジできていません。

そこで、税制面で有利な制度をフル活用して米国経済にベットすることでリスクを分散しているということです。

(僕は日本人だし日本は好きです。)

それでも「結局アメリカも日本も終わったらヤバいじゃないか!」というのはその通りなのですが、そのリスクがどの程度見込まれるという仮説を立てて、コモディティや仮想通貨に適当に分散することでヘッジして下さい。

欧州株や中国株、他にも債券や外貨という選択肢もあるので、色々考えを巡らせてみると面白いですね。

それではこんなところで〜〜〜。

====✂====

よかったらnoteフォロー&ツイッターフォローお願いします

https://twitter.com/shucream0117

=========

この記事が気に入ったらサポートをしてみませんか?