お役立ち情報 相続④贈与

CFPの勉強をしている中で、日常生活に役立ちそうな情報をお伝えします。本日の情報は、贈与についてです。

そもそも贈与とは、無償(タダ)で財産を渡すことを言います。

贈与には、①個人から個人②個人から法人③法人から個人④法人から法人の4つの区分がありますが、本日は①の個人間での贈与について説明します。

個人から個人に贈与する場合、例えば親から子へ、祖父母から孫へ、夫から妻へと言った場合に当てはまります。その個人間の贈与の額によっては「贈与税」を支払わなければならないケースが生じます。

また、贈与税の課税方式には【暦年贈与】と【相続時精算課税】の2つがあり、受贈者(財産を貰った人)は贈与者(財産を渡した人)ごとに、それぞれの課税方式を選択することができます。

【暦年課税を選択した場合】の贈与税の計算方法

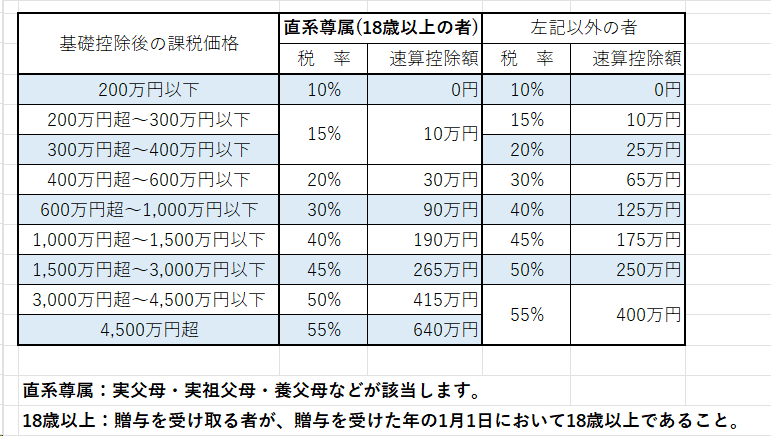

(贈与財産-基礎控除(110万円))× 税率-速算控除額=贈与税額

贈与税の速算表

例)2024年9月に、祖父より20歳の孫A君と18歳(2024年1月1日現在17歳)の孫B君へ500万円ずつ、お金を贈与した場合、相続税は以下の通りになります。

※A君もB君も2024.1.1~2024.12.31の間の贈与が、上記のみの場合。

A君:贈与財産500万円-基礎控除110万円=390万円

390万円×税率15%-速算控除額10万円=贈与税額48.5万円

B君:贈与財産500万円-基礎控除110万円=390万円

390万円×税額20%-速算控除額25万円=贈与税額53万円

祖父から贈与を受ける場合でも、孫の年齢によって贈与税額が変わります。

贈与税の申告と納付は、贈与を受けた翌年(例の場合2025年)の2月1日~3月15日まで行います。

【相続時精算課税】については、またの機会に・・🤗

国税庁ホームページ(財産をもらったとき)に、詳しく掲載されています。

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_4.htm

🍋あなたのお役に立てたら嬉しいです。

この記事が気に入ったらサポートをしてみませんか?