金融危機の発生プロセスについて

今更ながら、約10年前に発生した金融危機に係る書籍『金融危機とバーゼル規制の経済学: リスク管理から見る金融システム』を読んだ。そのなかで金融危機の発生プロセスに関する内容について、自身の理解のためまとめておきたい。以下、1⃣金融危機の発生プロセス、2⃣トリガー段階と伝播・拡散段階との関係、並びに3⃣レギュラトリーアービトラージを背景とするリスクテイクの偏在の順に触れていきたい。

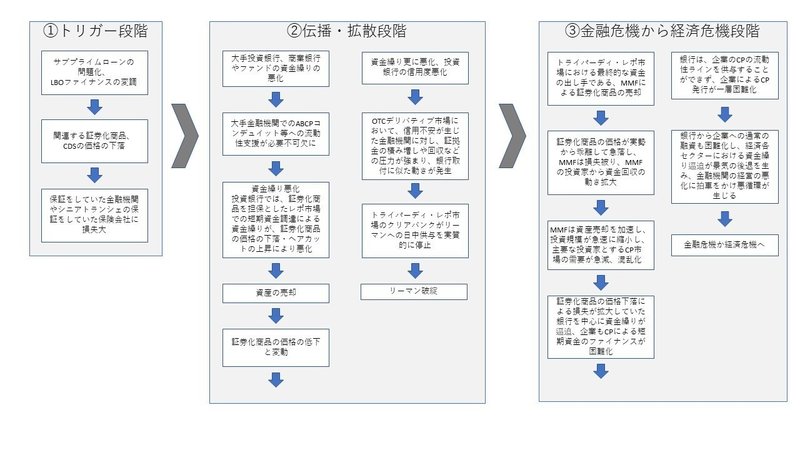

1⃣:この金融危機について大きく3つの段階に分けられる。それは、FRBで解説されている、①トリガー段階と②伝播・拡散段階(Bernanke2012)、及び③金融危機が経済危機に発展した段階であり、各段階の概要は次のとおりである(下図参照)。

以上のように、サブプライムローンの問題化、LBOファイナンスの変調を発端に、当時の証券化のビジネスモデルを利用して、収益を得ていた大手金融機関等で銀行取付に似たような動きが発生し、リーマン・ショック、世界的な経済危機につながった。

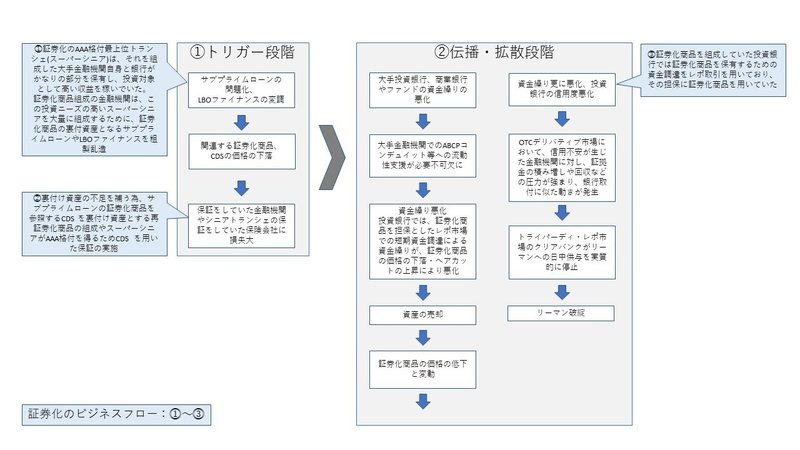

2⃣:ここで、金融危機を誘発した、トリガー段階と伝播・拡散段階との関係について、当時の証券化のビジネスモデルに着目する必要がある。まずは、証券化のビジネスフローとの関係について、照らし合わせてみたい(下図参照)。

これらの証券化のAAA格付最上位トランシェは、大手金融機関等にとって投資対象として、高い収益性を誇り、それらを大量に組成するための裏付資産として、サブプライムローンやLBOファイナンスが粗製乱造されていた。さらに裏付資産の不足を補うために、サブプライムローンの証券化商品を参照するCDSを裏付資産として、再証券化商品組成等が行われており、かつ、証券化商品の組成をしていた投資銀行が証券化商品を保有するための資金調達手段とする、レポ取引の担保にも、証券化商品を用いていた。このため、証券化のビジネスモデルにより、トリガー段階と伝播・拡散段階は結びついており、当該ビジネスモデルに沿って、結果的に大きなリスクテイクの偏在が金融システムのあちこちに生み出され、危機が発生・波及していった。

仮に、当時の当局が、この証券化ビジネス関する裏付資産調達、組成、保有、資金調達の状況を把握していれば、伝播・拡散段階の問題も事前に把握できたのかもしれない。

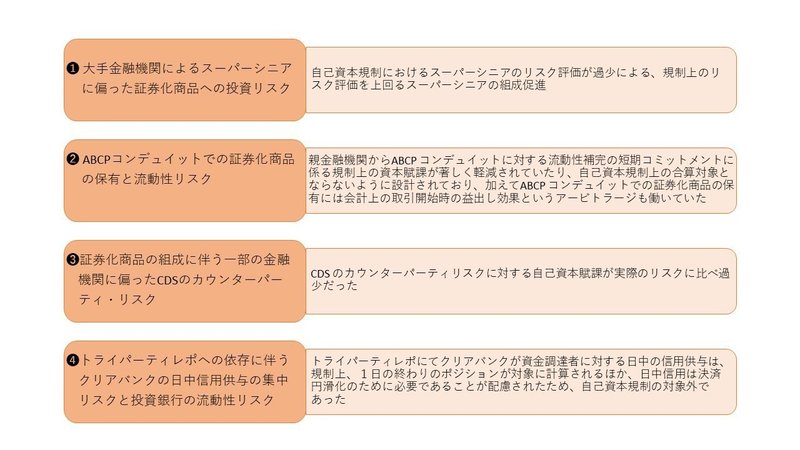

3⃣:では、ここで、証券化のビジネスモデルに沿ったリスクテイクの偏在についても触れたい。このリスクテイクの偏在の背景には、当時の証券化のビジネスモデルでは、自己資本規制の不備をつくレギュラトリー・アービトラージが比較的容易であり、それを巧みに取り入れて組成し、リスクのわりに規制資本を低く抑えることができるため、ハイリスク・ハイリターンの収益を稼ぐ機会の獲得により、ROE(収益÷資本)を高く見せかけることができるというインセンティブが働いていた。具体的には、次の4つが挙げられる(下図参照)。

これらのリスクについて、繰り返しになるが、いずれもレギュラトリー・アービトラージ(Economic Capital(リスク管理上必要とする自己資本) >Regulatory Capital となるケースの利用等によりハイリスク・ハイリターンの収益を稼ぐ機会の獲得等)影響が背景にあり、さらにまたその背景について簡単に触れたい。

上図❹について、金融危機発生時の影響について少し補足すると、クリアバンク(またはクリアリング・バンク)に対する集中リスクを度外視した日中信用供与がインセンティブ付けされており、加えて、日中信用供与をする相手方の信用度が悪化したときに、担保の追徴や取引の削減などの措置が取られたことが、危機的局面での借り手の資金繰りを一段と不安定にさせた。さらには、日中信用供与や流動性リスクへの自己資本賦課がないことから、期限未到来のレポをオーバーナイトで終了し、投資家に資金を返還する時間と新たなレポの取引成立・決済によって新たに資金が得られる時間との間で資金ショートが発生するため、クリアリング・バンクから日中与信を受ける、unwind(アンワインド)の慣行が定着していたため、この日中与信の依存が金融システムの脆弱性を生んでいた。以上から、リスクを適正に反映していない規制はレギュラトリー・アービトラージの機会を生み、金融機関のインセンティブを歪め、結果的にリスクテイクの偏りにつながったことが理解できる。

また、証券化のビジネスモデルとあわせて、発生損失モデルに基づく引当ルールの下では、引当を積むタイミングが金融機関の判断により区々となっており、引当を先送りにすれば、一時的に自己資本を高めに算定することが可能であり、こういった会計ルールの曖昧さを利用して、経営状況の悪い金融機関ほど引当の積み増しと損失の計上を先送りにしていた。そして、こうした金融機関は事業再生による不良債権処理のタイミングを逸して傷口を広げ、規制上の自己資本比率が実態以上に嵩上げされ、金融危機のショックに耐え切れず破綻する金融機関が相次ぐこととなり、金融不安の一層の拡大につながった。

以上、約10年以上前に発生した、1⃣金融危機の発生プロセス、2⃣トリガー段階と伝播・拡散段階との関係、並びに3⃣レギュラトリー・アービトラージを背景とするリスクテイクの偏在について述べた。

振り返ってみると、すべては当時の証券化のビジネスモデル並びにそれを利用したレギュラトリー・アービトラージによるリスクテイクの偏在が、危機の発生・波及に大きく影響していたことがわかる。つまり、当時の当局において、金融監督における基本的なアプローチである、ひとつのビジネスモデルのフローとリスクを系統的に検証していく必要があった。仮に、そうしていれば、当局では、伝播・拡散段階の問題も事前に把握できたのかもしれない。

この記事が気に入ったらサポートをしてみませんか?