サッカークラブの企業価値をどう評価するか

こんにちは、ベルギーでサッカークラブ経営に携わる村田と申します。

今回はプロサッカークラブの企業価値に関して書いていきたいと思います。

2019年にフリマアプリ大手の株式会社メルカリが日本製鉄株式会社の保有する鹿島アントラーズの株式61.6%を16億円で買収しました。これ感覚的に「あれ、安い?」と思った方は多いのではないでしょうか。

鹿島アントラーズの時価総額は約26億円で、売上70億円、PERは約6倍(純利益は4.25億円)なので、実は一般的な中小企業買収の枠組みで捉えるとフェアバリューではあります。

サッカークラブの価値をどう評価するか。これは近年クラブ株式の流動性が向上している中、投資家のメリットを計算する重要なテーマになっています。Jクラブも含め投資家にとってメリットのある市場になり、産業として更なる発展を目指すにはどうするのか。その辺りを考えていきたいと思います。

今回は海外トップクラブの事例をベースに、以下の通りアプローチしていきます。

1. 上場クラブの時価総額を参照し市場規模を把握

2. 非上場クラブの価値算定方法から評価基準を把握

3. 収益性と無形資産に関する議論

4. 投資対象としてどう魅力的なものにするか

上場しているクラブの企業価値

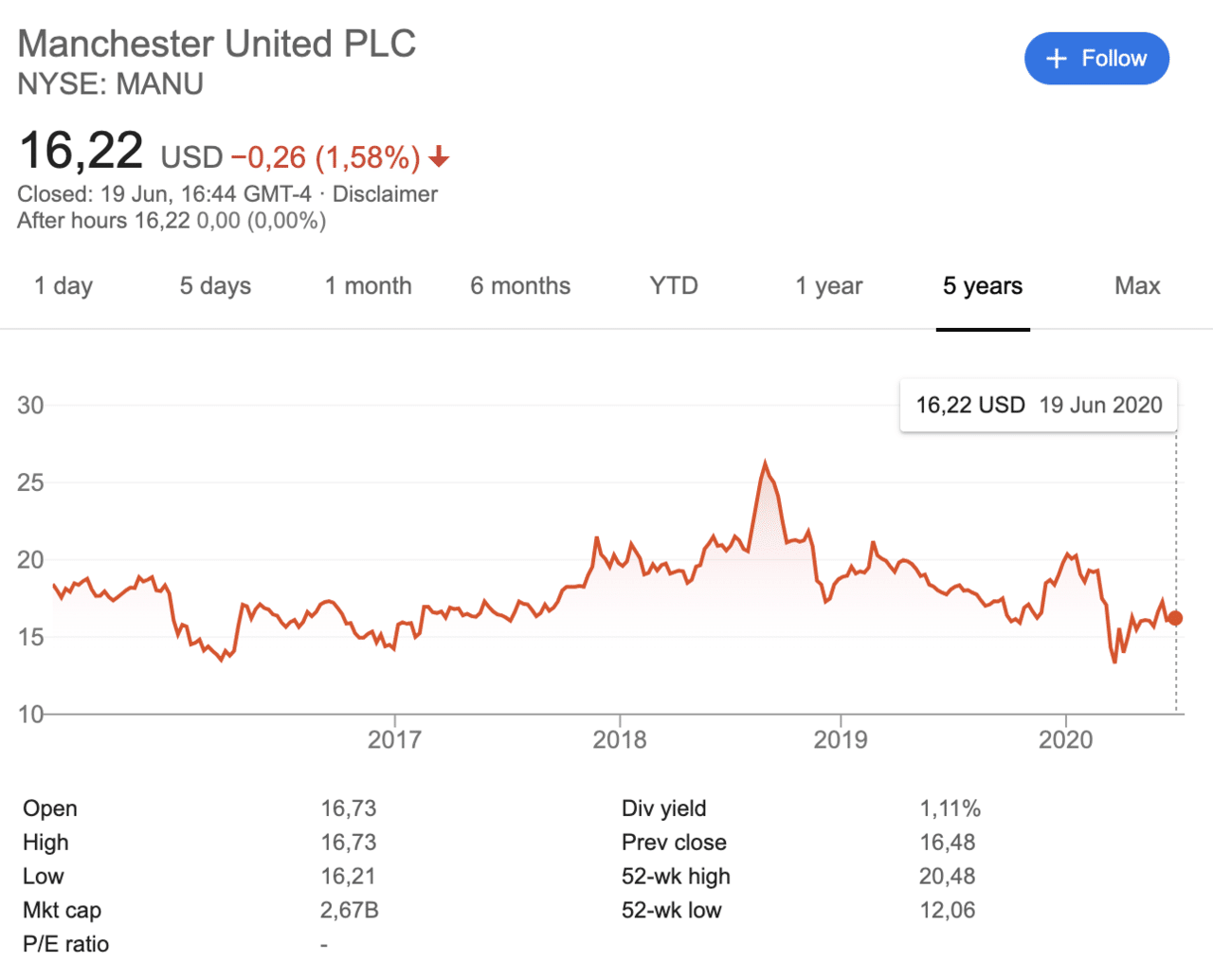

まずはマンチェスター・ユナイテッド。上場しているサッカークラブの中では最高値の時価総額2.67B USD (約2,850億円)。ちなみにリーグ中断前の1月は20 USD近辺でしたので、約20%ディスカウントととしても通常時で3,500億円程度です。

(変動しているので、リアルタイムはこちらをご参照ください)

日本企業でいうとしまむらさんやキューピーさんと同規模でして、日本の時価総額ランキングで言うと350-400位といったところです。(2020年6月21日現在)

2013年にアレックス・ファーガソン元監督の退任後チームの成績は落ち込みました。しかし営業収益(放映権料・広告収入・試合日収入の合算)は改善を続け6年で60%以上成長しています。

収益性はと言うとEBIT(借入コストを除外したキャッシュを稼ぐ力)はほぼ横ばいでして、税引後利益はリーグ優勝した12-13シーズンをピークに減少傾向にあります。

上記の株価と相関していますね。

つまり、売上は上がっているが収益性は改善されていないという評価になっています。それが株価に反映されていると言ったところでしょうか。

その他のビッグクラブはこんな感じの並びになっています。

上場サッカークラブ現在の時価総額:

— むらた🇧🇪⚽️ (@Shinnosukee07) June 20, 2020

・ユナイテッド:約2,850億円

・ユベントス:約1,500億円

・ローマ:約343億円

・ドルトムント:約662億円

ユナイテッドは日本企業で言うとしまむらさん(2,700億円前後)と同規模の評価額で、日本企業時価総額ランキングで言うと370位くらい。 pic.twitter.com/7taV69rYwj

あくまで感覚値としてですが、結構安いですよね。ローマは世界中にファンベース持つ伝統あるビッグクラブですが、日本株式市場における企業価値で言うと1,370位程度です。日本にはローマより評価されている上場企業が1,370社あります。

もちろん客観的に見て世界の中でも日本企業の価値が高いという相対性はありますが、クラブの持つ社会的影響力を勘案すると感覚的には10倍くらい時価総額がついてもおかしくない気持ちです。(あくまで感覚的な話で、例えばRevunue Multipleで計算するとちゃんと当該株価になります)

非上場クラブの企業価値

上場していないクラブはどうやって評価されているのでしょうか。

上場株価は将来の期待値における値なので、それがどの様に評価されているか科学する必要があります。

DeloitteとKPMGが当該市場の調査レポートを色々出していますが、私は個人的にKPMGのレポートを参考にしています。

ちょうどKPMGからヨーロッパクラブの企業価値2019年版TOP32チームが出刊行されていたので、そちらを参照します。選出基準は以下の通りです。

選出基準:

1. 財務諸表の入手可能性

2. 営業収益がUEFA TOP50位以内であること

3. UEFAのクラブ間係数(ランキングのようなもの)において過去5年間TOP50位以内であること

4. 2020年1月時点でのSNSフォロワー数

ここから各クラブの評価に移ります。大事なパートです。

サッカークラブ企業価値算定における財務パフォーマンスはPERではなく、PSR的な枠組み(Revenue Multiple)で算出されています。この際のMultiplierは上場クラブ株価やクラブ売買価格をベースにKPMGが独自式を作っています。

しかし、このMultiplierを画一的に全クラブに適用してしまうと上場クラブと直近クラブの売買によるサンプル数が少ないことと、クラブ固有のアセットを正しく評価できない為、KPMGは以下5点を独自式に組み込んでMultiplierを作っています。

1. 収益性:移籍金+EBIT

2. 人気:SNSフォロワー(主に無形資産の評価)

3. チーム成績

4. 放映権料

5. スタジアム:オーナーシップ(アセットの評価とROA)

こちらが上述したメソッドによって導き出されたTOP20クラブです。

上場しているユナイテッドやユベントスの2019年の株価を見ると大凡相関しているので、悪くない精度と言えるのではないでしょうか。

ちなみに1位レアルと2位ユナイテッドは2年連続同ランクでした。それ以下は放映権料を稼ぐプレミア勢が強いですね。

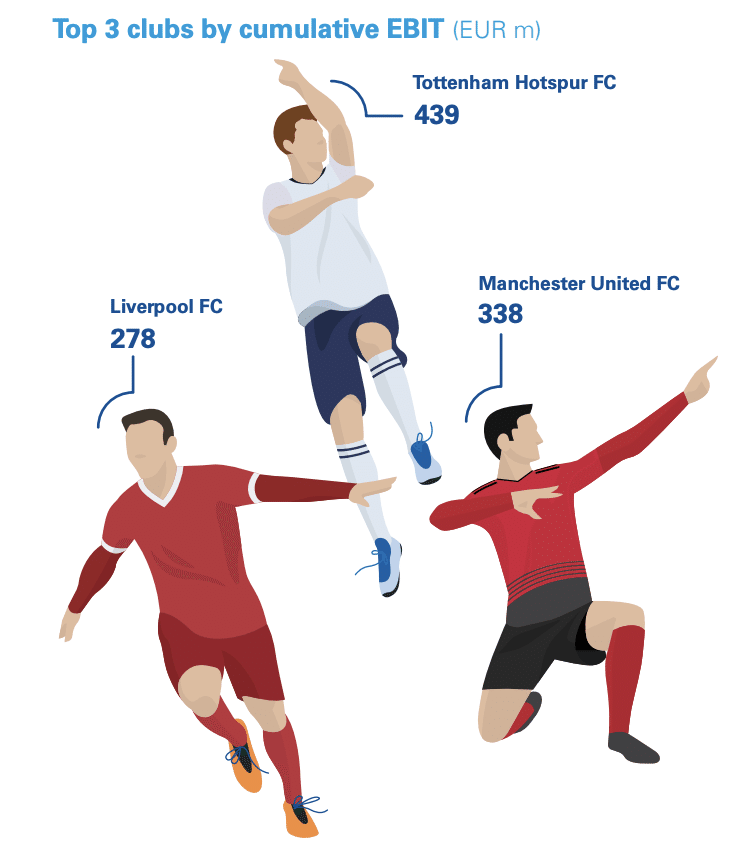

実は5年間累計EBITのTOPは村田の推しであるSpursだったりします。

選手の給与を抑えてCL2位まで上り詰め、また選手移籍でも好成績を残しました。(ファンとしては辛いけど)

KPMG・Deloitteレポートに共通する特徴として、クラブや所属選手のSNSフォロワー数で無形資産のバリューを試算しています。これらの数値が総合評価されて企業価値が算出されています。

しかし最初に記述したように、企業価値の算出方法が明らかになったからと言ってサッカークラブの企業価値が感覚値よりも低いという命題の説明にはなっていません。

次の項目で、なぜ評価額ないし収益性が低いのかに迫りたいと思います。

収益性と無形資産について

サッカー好きの方には当たり前の事実なのですが、サッカーは他のスポーツと比較して以下の特徴があります。もはや当たり前すぎて業界の方は「何を言ってるんだこいつは」と思われるかもしれませんが、私が業界入りした時は少なくともこれらの事実は新鮮でした。また、密接に投資対効果に影響する特徴と言えます。

1. 得点の希少性:サッカーはあまり得点が入らないスポーツです。

5大リーグの1試合平均で見ると2.5-3.0点程度で、これが何を意味するかというと、大数の法則が働きづらく予算に対する勝率ボラティリティが大きいということです。お金をかけたからといって必ず勝てるとは限りません。ゴールを生み出せる選手の移籍金がエライことになっているのはそのせいです。

2. 攻守の流動性:サッカーは流動的なスポーツです。

例えば攻守交代型の野球やラグビーはセットプレーが非常に多く、そこにデータサイエンスを持ち込む余地が多分にあります。投資するKPIが明確なのです。

一方サッカーは攻守が明確になっておらず、プレーの流動性が高く偶発性の高いスポーツです。なので投資するKPIが対戦相手によって変わったり、折角作り上げた戦術も相手に見破られて攻略されます。投資するKPIの選定が難しいです。

ちなみにこれを理解しているビッグクラブはスローインの専門コーチを抱えています。最近だとリヴァプールがデータサイエンスで有名なデンマークのミッテランからグレネマルクを雇用したことは記憶に新しいです。確実な投資対効果を得るため、コントロールできるKPIに投資するという意思が感じられます。

3. 試合日に収益が偏っている+試合が少ない:そのまんまです。サッカーは激しいスポーツですごく疲れるので週2試合程度が限界です。一方で放映権料+広告収入+チケット収入が収益源泉なので、ほぼ全ての収益が試合日に生まれます。野球のように3日連続でできれば良いのですが難しいです。専用スタジアムを保有していてもトップクラブでなければ年間稼働率は10%(リーグ+カップ戦でホーム30試合として)を切ります。ROAが低いです。

4. 無形資産のバリュー:こちらが一番争点になりそうなポイントなのですが、伝統・歴史・ファンベース・もしくはクラブを保有することによって得られるレピュテーションバリューが挙げられます。KPMGレポートではSNSのバリューを勘案して計算されていますが、これ以外にも多様な変数が存在します。

サッカークラブをより魅力的な投資対象にするには

サッカー産業の発展を願う立場としてまず収益性については以下のアプローチで解消できるのでは?と考えています。

ベースとなるKPIへの投資:

マーケティングを色々頑張ることもできますが、放映権料と広告収入が収益の柱である以上、試合に勝たないとお金が稼げません。つまり、投資したお金が勝ち点として返ってくるドライバーを見つける必要があります。

一般企業と同じでこのドライバーはクラブによって異なると思います。

例えばレッドブルグループなどは走力のパラメータとして1試合におけるランニング速度が時速20kmを超える割合を見ています。

トップクラブはこの値が11%を超えており、下位クラブは6-9%近辺であることが明らかになっています。当然、このKPIを上げるようなトレーニングや選手獲得を行います。

また、タックル数やセービング数といった、表面的な数値を参照することにも慎重にならなければなりません。ファーガソン監督が2001年、タックル数が減っているとの理由で29歳オランダ人DFのスタムを放出しましたが、放出先のラツィオでキャリアピークを迎えたスタムを見て後にこれが最大の過ちであったと認めています。マルディーニをはじめとした理論派のDFは正しいポジショニングと状況判断によって守備を構築し、スライディングタックルは最終手段であるべきと語っています。

得点が稀少なので結果をコントロールすることは難しいですが、原因をコントロールすることで投資対効果を最大化できるのではないでしょうか。

非試合日の収益化:

Netflixのシリーズでサンダーランドこそ我が人生というシリーズがあります。シティの優勝シーズンにスポットを当てたAmazon PrimeのAll or Nothingとは裏腹に、歴史と伝統のあるサンダーランドのチャンピオンシップ(2部)降格から撮り始めたシリーズです。

製作陣としては1部に返り咲くところを狙ったのでしょうが、負け続けてなんとそのまま3部に降格してしまいます。

しかし、番組自体は好評だったのでシーズン2がスタートしました。この間、オーナーチェンジによる経営陣の苦悩や移籍ウィンドウにおけるシビアな交渉、獲得した選手の不調などクラブスタッフとしては胃がキリキリするようなシーンの連続で人気を博しています。

これが何を意味するかというと、Netflixは非試合日を商品にしているということです。そして、人気クラブである必要は無いということです。長年クラブのサポーターである人物やサンダーランドの持つクラブとしての歴史、ファンミーティングなど、試合日に表現されるピッチでの出来事の裏側を収益化しています。

これらの事象は今まで各クラブSNSで表現してきましたが、収益化に向けてOTTを自前で制作するクラブが増えてきました。例えばベンフィカTVは収益化がうまくいっているようです。このように無形資産を上手く収益化することができれば今まで企業価値に組み込まれなかった価値が創造されることになり、試合が少なくてもスタジアム以外のアセット稼働率が上がるのではないでしょうか。

※ベンフィカは上述したKPMGレポートにおいて24位で、YoYで企業価値が23%成長しています。

過去最高益を謳歌するベンフィカの施策:

— むらた🇧🇪⚽️ (@Shinnosukee07) March 21, 2020

・自社TV、Benfica TVを€10で3.5万人にサブスク配信

・TV内で自分達の試合のみならずEPLやL1も配信

・ポルトガル初のOTT Benfica Playをローンチ

・ブロックチェーン技術を応用した決済システム導入

https://t.co/kB5izGpo2L

まとめ

歴史的にサッカークラブは親会社やいち個人の所有物としての側面が強く、地域貢献や広報戦略と一体化したアプローチが長年取られてきた為、近年になりクラブ自体の企業価値向上や投資家メリットが大きなテーマとして取り上げられてきました。

その為にはテクノロジーを活用して、KPIに投資する再現性のある経営を行うこと。

データを活用して経験則よりもファクトに基づいた施策を行うこと。

アセットの稼働効率を最大化する為に収益構造を変えていくことが重要かと思います。

結構長くなってしまいましたが、株価などは常に変化するので執筆現在6月21日のデータと考えて頂けますと幸いです。

この記事が気に入ったらサポートをしてみませんか?