NFT,DeFi,ブロックチェーンゲーム,メタバース,スケーラビリティ問題,2021年のweb3領域をファクトレポートをもとに振り返る

こんにちは。trevaryの金城です。これまで弊社では動画アプリをはじめ様々なプロダクトを開発運営してきましたが、web3領域にフルベットすると決めリサーチを進めている中で、よくまとまっているレポートがありましたので意訳しながらnoteでもシェアしていきたいと思います。

2021年後半から「web3」なる言葉が世界的に大きなトレンドとなっていますが、まだイマイチよくわかっていない方もいるのではないでしょうか。

色々な定義がありますが、いったんここではNFT、DAO、DeFi、ゲーム、メタバースなどといったブロックチェーン技術をベースにした各カテゴリを包括する概念をweb3とさせて頂き、その各領域の2021年振り返りをファクトベースで追っていければと思います。

個人的にはweb3をもう少しシンプルに表すには分散所有という概念を含んだ「オーナーシップエコノミー」という言葉がしっくりくると感じています。ステークホルダーエコノミーという呼び方も同義となりますので、以下のツイートも参考になるかと思います。この内容をより言語化したものを年内に上げたい...

ブロックチェーンがもたらす新しいブランド/ビジネスの在り方を、ステークホルダーエコノミーという切り口で解説している... すごい共感して泣けた記事。

— shinichiro kinjo (@illshin) December 25, 2021

今のUGCの流れにもある通り、ブランドによるトップダウンのマーケティングは通用しなくなっている。

@scottbelsky https://t.co/VnUjBxQ4KS

全てまとめるとなかなか長くなりましたので、まずは各カテゴリにおける総括からどうぞ。

2021年のNFTトレンドについて

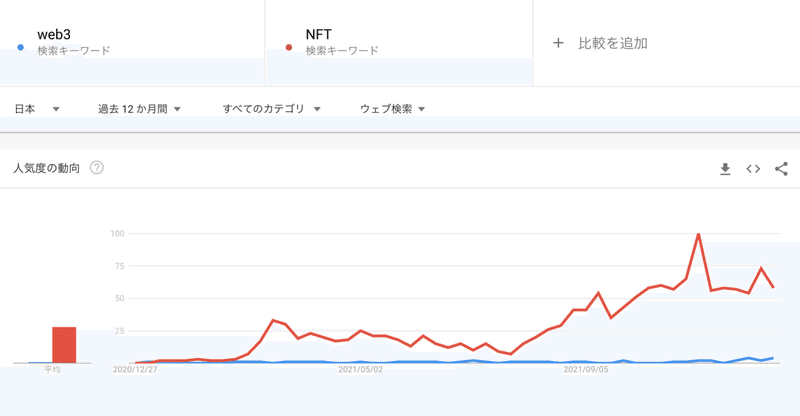

2020年がDeFiが盛り上がった年だとしたら、2021年は間違いなくNFTが爆発した年だったと言えます。2021 流行語大賞にノミネートされるなど、マスにも普及したワードです。web3の検索ボリュームトレンドと比べてもその盛り上がりがわかるでしょう。

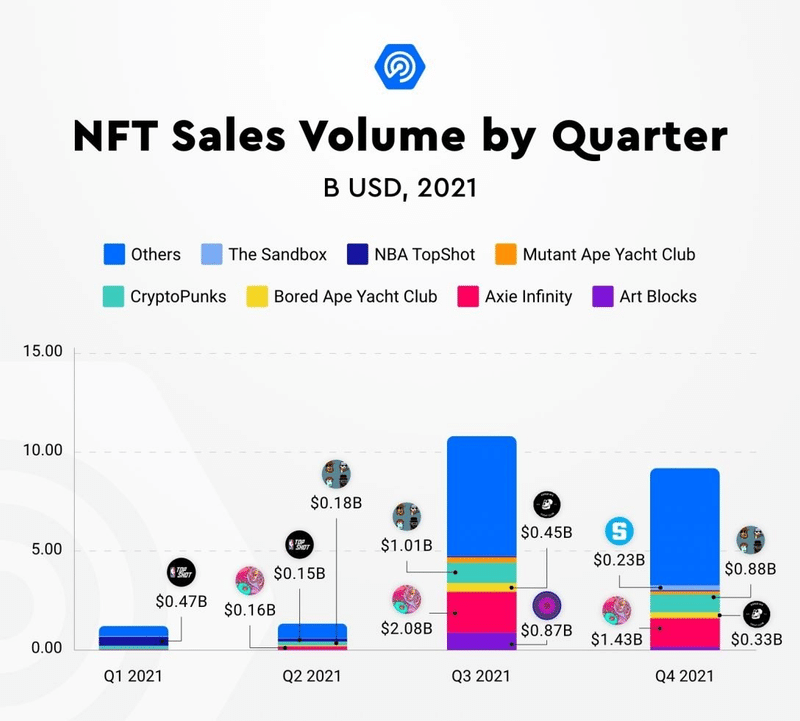

2021年のNFT取引額は230億ドル以上となったようで、ブロックチェーンでデータの所有権を担保する仕組みにより、デジタル上に希少性/限定性という概念をわかりやすく示したイノベーションだと感じます。

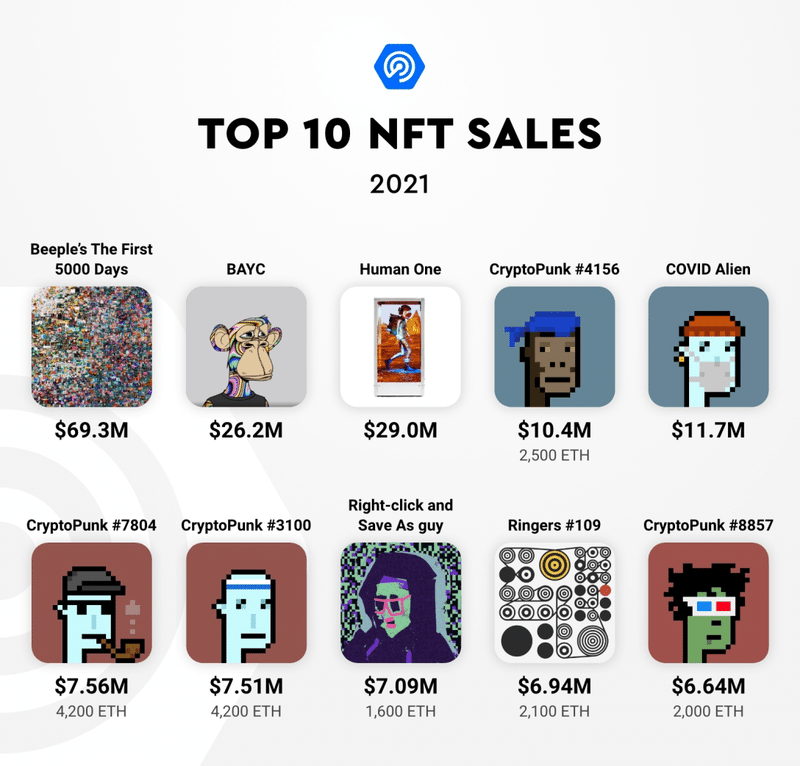

2021年3月に75億円で落札されたBeepleのNFTを皮切りに、CryptoPunks、Bored Ape Yacht Club (BAYC)、Art Blocksなどのコレクションは、NFTの爆発的な普及の象徴となりました。

ハリウッドやスポーツ界の著名人、CocaCola、GUCCI、NIKE、adidasなどの大手ブランドがこの分野に参入し、NFTに異次元の独占性をもたらしました。NFTはクリスティーズやサザビーズのような伝統的なオークションハウスにも登場するなど、日本だけならず世界中でムーブメントを起こしています。

このトレンドに伴い、NFTマーケットプレイスであるOpenSeaは最も人気のあるブロックチェーンアプリのひとつとなっています。

NFTトレカのDapper Labsなどはじめ、この領域はものすごいボリュームがあるので、また後半に詳細をまとめます。

2021年のブロックチェーンゲームはアクシーが引率

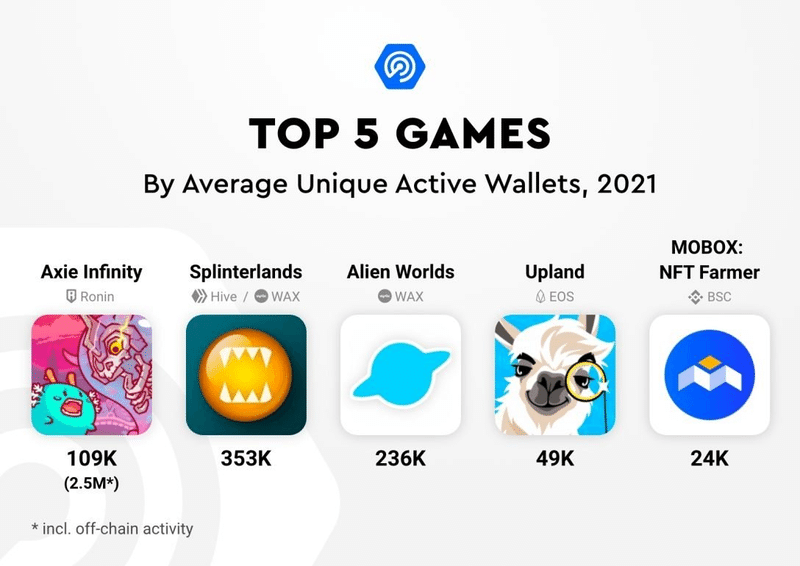

Play-to-Earn、つまり「稼げるゲーム」という概念で多くの可能性を示し、業界をリードしたのは間違いなくSky Mavisのアクシー・インフィニティでしょう。

アクシーがもたらした革命により、ゲームカテゴリは現在平均140万人のデイリーユーザーを集め、web3業界の利用率のほぼ半分を占めたと言われています。

最も重要なことは、フィリピン、ベトナム、ベネズエラのような新興国において、ブロックチェーンゲームにおいて生計を立てる人々が多く出現しはじめたことです。この状況を説明したCNNのレポート動画が多くの話題をさらいました。

この社会的インパクトは米国VCの注目を集め、40億ドル相当の投資を注ぎ込むことに繋がりました。ベトナムのSky Mavis、フィリピンのYGGなどはa16zを筆頭に合計200億円近いお金を集めています。

このお金はSky Mavisの独自チェーンRoninをはじめ、Immutable X、Polygonのようなスケーラブルなソリューションに注ぎ込まれることでしょう、ゲームカテゴリは今後数年間、潤沢な資金をもとに特権的な立場に置かれることになります。

Facebookが社運をかけるメタバース

NFTと同等かそれ以上にバズワードとなった分野がこの言葉であることに異論の余地はないでしょう。

Facebookの社名変更に後押しされるなどして、ブロックチェーンベースの仮想世界、メタバース関連プロジェクトは、かなりの価値評価となりました。

メタバースに欠かせないプレイヤーの一つであるサンドボックスの仮想土地の平均価格は、Facebookの社名変更後の10月末から約500%も急騰しました。11月、サンドボックスの仮想土地は平均14,800ドルで取引され、10月の平均2,500ドルから大きく伸びるまでに。

同様のシナリオは、他のブロックチェーン仮想世界でも観察されました。2017年から運営されているブロックチェーン仮想世界「ディセントラランド」も、その区画の価値を大きく向上させました。

さらに、2021年の土地NFTの最高額売却は、11月に2件発生しました。ディセントラランドのFashion Street Estateは618,000MANAまたは242万ドルで売却され、Axie Infinity Genesis Plotは550ETHまたは233万ドルで売却されました。

10月、アートを中心としたNFTプロジェクトに対してメタバース関連とも言える土地NFTが占める割合はわずか8%でした。その1カ月後、仮想不動産の時価総額は40億ドルに上昇し、現在ではNFTフロア時価総額の少なくとも25%を占めるに至っています。

DeFiではETHに対抗するブロックチェーンが乱立

2020年以降、DeFiに数十億が流入し、このカテゴリは他分野に比べて比較的成熟した領域となっています。

イーサリアムは依然としてDeFiを支配していますが、高い取引コストと低いスケーラビリティという大きな問題により、そのライバルになりえる有望なブロックチェーンを目立たせる形となりました(イーサリアムでNFTを買うとなると、例えば1,000円のNFTに5,000円の手数料(ガス代)ということがありがちです...これが新規ユーザー参入の壁となっています)。

DeFiはまた、影響力のあるDeFiプロトコルが、いわゆるマルチチェーンパラダイムにおいて、その機能を複数のチェーンに拡大するという重要な傾向も見られました。

Aave、Curve、SushiSwapなどのDappsが、今ではよく目にするようになったステークというムーブメントを起こし、Polygonなどのネットワークが流通におけるインパクトを与えるのに貢献しました。

一方、BSC、Solana、Avalanche、Terraなどのブロックチェーンは、Ethereumの代替となり、上記の問題に対処することで、DeFiの強者として地位を固めました。

BSCの至宝であるPancakeSwapは、2月中旬にBinanceブランドのネットワークを利用率でEthereumを追い越し、オンチェーンデータを考慮すると最も利用されているアプリケーションになっています。

後半は、SolanaとAvalancheが魅力的なDeFi機能、ネイティブウォレット、Dappsを組み合わせた、(イーサリアムと比べて)スムーズなユーザーエクスペリエンス(UX)で存在感を示しています。

イーサリアムキラーというレッテルを貼られた特定のブロックチェーンにまつわる物語は消えつつあります。各ブロックチェーンは他のブロックチェーンと比較して優位性があり、全体として完全なエコシステムを形成しています。

ブロックチェーンのスケーラビリティ問題

ブロックチェーンのトップカテゴリは、間違いなくこれまでで最高の年を迎えました。それでも、この業界はまだ認識し、対処する必要のある大きな課題に直面しています。

セキュリティの問題は、ハッキング、エクスプロイト、または単なる悪習によって19億ドルが盗まれたため、最も重大な障害の1つとなっています。

暗号通貨やその他のブロックチェーンのユースケースの採用が進むにつれ、規制が次に取り組むべき大きなトピックになることが予想されます。

ブロックチェーンユーザーはかつてないほど増えています。いくつかのプラットフォームは、それぞれのインフラが需要の高まりに対応できず、問題を経験しました。今後、数百万人のユーザーを迎えるにあたって、どのような進化を遂げていくのか注目に値します。

2021年web3業界におけるハイライトまとめ

爆増するユーザー数

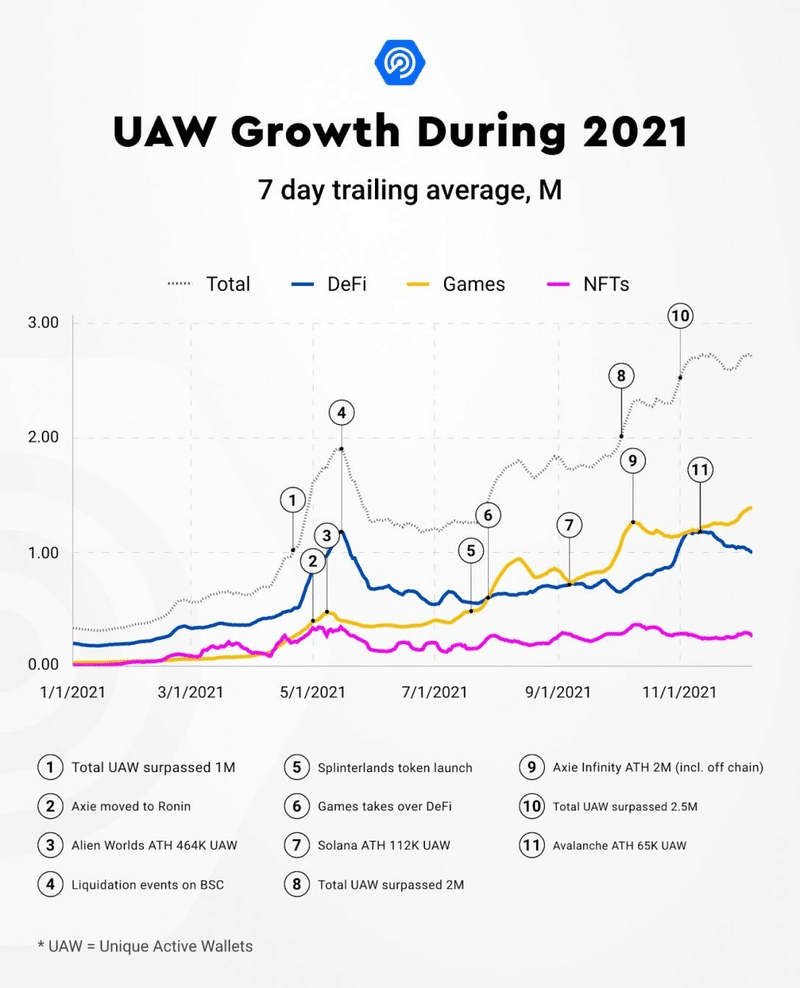

2021年、ブロックチェーン産業はさまざまな領域で拡大し、Dappsに接続された日次のユニークアクティブウォレット数は7倍に増え、2021年末には270万と過去最高となりました。

NFTサマー

NFT市場はこれまでで最高の年を迎え、230億ドル以上の取引高を記録し、NFTコレクション上位100社のフロア時価総額は167億ドルに達しました。

メタバースの夜明け

FacebookがMetaにブランド変更するというニュースの中、メタバースの物語は主流となりました。ブロックチェーンの仮想世界は5億ドル以上の取引高を記録し、36億ドルの史上最高の時価総額を達成しました。

Play-to-Earnが見せるX-to-Earnの可能性

アクシー・インフィニティが先導し、Play-to-Earnの革命は新たな高みに到達しました。業界固有のアクティブウォレットの49%(140万)がブロックチェーンゲームに接続し、ゲームのNFT取引量は2021年に45億ドルに達しました。

金融から生まれる新たなブロックチェーンインフラ

DeFiの分野では、Solana、Avalanche、Terraといったイーサリアムの新たな競合が登場し、業界のTVLは前年比7倍の2000億ドルを超え、その60%近くが依然としてイーサリアムに集中している。

既存VCのお金が集まる領域に

ブロックチェーン業界は大衆化に向けて大きな一歩を踏み出しました。有名なVC、ブランド、著名人がこの分野に参入した結果、270億ドル以上の資金が暗号通貨とブロックチェーン企業に集まりました。

さて、ここまでがサマリーで、以下が各領域を掘り下げた詳細なレポートです(笑)。とても長くなりますが、ちゃんと読み込むことである程度2021年におけるweb3業界のことは理解できるようになり、来年から胸を張って語られるようになると思います。

Twitterでもweb3情報を毎日発信しています。海外記事の翻訳をメンバーでシェアしていくDiscordコミュニティも運営していますので興味ある方はDMかリプライを頂ければご招待します。

各カテゴリにおけるブロックチェーンユーザーの推移

1日270万人のユニークユーザーがDappsを利用

2021年、ブロックチェーン業界は大きな飛躍を遂げることができました。

2021年12月の時点で270万以上のUnique Active Wallets(UAW)が、何かしらのブロックチェーンアプリにデイリーで接続しています。これは2020年と比較すると592%増加となり、2021年を通して一定の成長を遂げることになりました。

最初の上昇傾向は4月に見られ、1日のUAWは63万から100万以上へと67%急増しましたが、その主な原動力となったのは、2つのブロックチェーンです。

1つめはPancakeSwapが推すBinance Smart Chain(BSC)であり、イーサリアムで経験した高い取引手数料に代わる選択肢として多くの利用者を集めました。

2つめがNFTカードがゲットできるP2EゲームのAlien Worldsです。この2つのDappsは早くから人気を博し、現在も業界全体で最も利用されているアプリの一つです。

5月の停滞のあとクリプトゲームがその成長を後押し。DeFiを超える規模に

一方で5月、イーロン・マスクが環境問題を理由にビットコインを非難するツイートで物議を醸した数時間後、暗号市場は重要な暴落に見舞われ主要な暗号通貨は33%下落することになりました。今でもそのマイニングによる電気消費からくる環境問題について、ブロックチェーン業界に批判的な人々は一定数存在します。

振り返って分かる通り、Play-to-EarnとGameFiのトレンドは7月下旬から規模を拡大し、その後の業界の発展を支えました。

スプリンターランドやCryptoBladesのような人気タイトルのおかげで、ブロックチェーンゲームはDeFi領域よりもユーザーを集めることになりました。

2021年の最初の7ヶ月間、DeFiは最も多くのUAWが接続されているカテゴリでした。しかし、7月下旬になるとゲームカテゴリが利用を支配し始め、業界の活動のほぼ半分を占めるようになったのです。

2021年上半期では、DeFiが業界の最大57%を占め、NFTとゲームを合わせると32%を占めましたが、8月には業界の49%がゲーム経由で接続され、ゲームカテゴリの優位性が示され始めました。2021年12月時点では、ゲームは業界全体の51%を占め、DeFiは37%となります。

一方、まだまだ課題があり、ユーザーがスムーズに導入するためには、UXを高め、ブロックチェーン製品との摩擦を軽減することが不可欠です。フィリピンでは、アクシー独自のチェーンであるRonin特化のモバイルウォレットが、ユーザーを取り込む機会を得ています。

ブロックチェーン業界の競争激化が顕著に

2020年は、イーサリアムの圧倒的な優位性が、あらゆる領域で強く感じられましたが、その取引スピードとコストの問題から、他のブロックチェーンが台頭しはじめ、それぞれの切り口でユーザーを魅了しはじめました。

BSC、Solana、Terra、Avalanche、Hive、Waxなどのレイヤー1ネットワークは、Ethereumに代わる強固な代替手段を提供するようになりました。

一方、Polygon、Arbitrum、Immutable Xなどのレイヤー2ソリューションは、イーサリアムとその基盤となるセキュリティインフラに接続しながらも、高い取引手数料を抑えるべくアップデートを繰り返しています。

さらに、アクシーのグロースのためのサイドチェーンだったRoninはその枠を超えて成長し、新興国のユーザーを取り込む上で重要なブロックチェーンプレーヤーになるでしょう。

DeFiを持つTerraやArbitrum、ゲームを持つHive、Wax、Immutableなど、これらのブロックチェーンの代替品の中には、あるカテゴリーだけに焦点を当てたものもありますが、このネットワークのほとんどは、スマートコントラクトを実行できる完全なエコシステムになっています。

一部のブロックチェーンに注目が集まる時代は終わりました。2022年のインフラのポジションを狙ってくるプレイヤー間の競争はこれまで以上にオープンになり、それは業界全般にとって健全な傾向であると考えるべきです。

2021年はNFTの年だった

2021年は、NFTがマスマーケットに到達した年として今後記憶されるでしょう。NFTの規格となるERC721は2014年に構想されたにもかかわらず、NFTが目に見える形で足跡を残し始めたのはこの年からです。

2021年、NFT空間は230億ドル以上の取引高を生み出しました。ランダムに生成される収集品、有名人の関与、またはゲームアイテム価格の上昇などのトレンドが、NFTの記録的な年の主な原動力となったのです。

CryptoPunksやBAYCに並ぶ特筆すべき事項はDapper Labsかと思います。

クリプトキティーズを生み出した同社がリリースしたNBAトップショットは2億2600万ドルの取引を生み出し、記録的なNFT取引量の46%を占めました。

SkayMavisにのアクシーにおけるRonin同様、Dapper LabsのNBAトップショットも独自チェーンFlowを採用しており、これがその大きな取引を生み出したことに異論の余地はありません。12月時点で、NBAトップショットは7億4,700万ドル以上の取引を記録し、過去5番目に取引されたコレクションとなっています。

2021年にはNFTのコレクターズアイテムの価値が大きく鑑定されました。コレクションは、もはや単純なNFTプロジェクトではありません。

このRTFKTをはじめメタバースがより成熟したときに、より重要性を増すであろう高級ブランドとなったものもあります。過去の取引量上位100のNFTコレクションを考慮すると、12月時点でNFTの時価総額は167億ドルに達すると推定されます。

セレブリティとブランドがNFTへ

SouljaBoy、Steve Aoki、Rob Gronkowskiなどの著名人が2021年明け早々にNFTの分野に参入したことは、このカテゴリーにとってこれまでで最も重要な時期への道を開いたと言えます。

その後、パリス・ヒルトン、エミネム、スティーブン・カリーなどがNFTに参入し、主要メディアはNFTの見出しで埋め尽くされるようになりました。

この傾向は、ビープルの1/1アート作品「Everydays: the First 5000 Days」が6900万ドル(デジタルデータに75億円!)で落札され、有名なクリスティーズ・オークションハウスでNFTがデビューしたときにさらに顕著となりました。

ファッション界の巨人であるGucci、D&G、Burberryは、それぞれのコレクションを発表した後、このNFT領域に姿を現します。CocaColaはディセントラランドと提携してユニークなウェアラブルを確立し、Pepsiは最初の1,893枚のNFTを発表しました。そしてVISAは8月23日にCryptoPunk #7610の購入を公に発表し、コレクションの地位を固め、NFTの事例を取り込みました。

そしてまだ記憶に新しい今年最も大胆な動きの1つは、NikeがRTFKT Studiosの買収を発表したことでしょう。

このブロックチェーンネイティブのデジタルアパレルブランドは、メタバース向けのファッション、アーティストとのコラボレーション、NFTオーナー専用のフィジカルプロダクトの販売などで注目の的となっていましたが、NIKEはこの買収により、暗号文化のど真ん中に即座に位置づけられることになりました。

NFTに実用性(ユーティリティ)という価値を追加する

CryptoPunkを生み出したLarva LabsはNFT空間におけるもう一つの重要なトレンドを生み出しました。

それはCryptoPunkの所有者がMeebitsエアドロップの資格を得ることができるという、NFTの実用的な活用方法です。これにより、Larva Labsのコレクションは今後の可能性に向けて大きな価値を獲得し、NFT分野における最も重要なプレイヤーの1つとなりました。

※MeebitsDAOには僕も参加しているのでご興味ある方はぜひ!日本語チャンネルもあります!

MeebitsDAOのNFT買ってDiscord参加したら昔から知り合いの方がファウンダーroleやっていてびっくりしたw

— shinichiro kinjo (@illshin) December 25, 2021

知り合いがその領域コミットしていて心強すぎるな...@MeebitsDAO 盛り上げていくぞ pic.twitter.com/4Sg7YZ0Lbi

またみなさんご存知の通り、CryptoPunksが前提とする文化的・歴史的価値により(最古のNFT)、これらのピクセル化された10,000体のNFTは簡単に手が届かない価値になりました。

特にVISAの購入後にはCryptoPunksの平均販売価格は2021年に4,580%成長し、現在は平均して365,000ドルで販売されています。これまで22億8000万ドル以上の取引が発生しており、フロア価格は73ETH(321.500ドル)まで上昇し、最も人気のPunksは1000万ドルという高値で販売されています。

コミュニティ主導でブランド化していくNFT

CryptoPunksと双璧をなすのが Bored Ape Yacht Club、通称BAYCと呼ばれるプロジェクトです。

Yuga Labsが作成したこのコレクションは4月30日に発売され、ソーシャルメディアプラットフォーム上で強力なムーブメントを引き起こしました。TwitterではBored Apesがアバターとして使われ始め、同じプロフィールを持つもの同士の一体感が醸成されより盛り上がりに拍車がかかる形となりました。

多くの著名人がプロジェクトに参加したことも後押しとなり、今後に期待できるユーティリティ価値と完全なロードマップと相まって、CryptoPunksを超える価値をつけています。以下のTOP1とTOP3がBAYCプロジェクトです。

Yuga LabsとそのBAYCは、ブランドとしての地位を確立したチームの一例である。オーナーはメタバースの一部であることを誇りに思い、強い存在感を示しており、その効用はそのNFT所有者がそれをリアル世界に落とし込んだ商品を街で身につけるというところまで至っています。

BAYCとゲーム会社であるAnimoca Brandsのパートナーシップや、RTFKTとNikeのパートナーシップは、この物語をより強固なものにしています。これらのパートナーシップは、Web3の理想を代表する信頼できるブランドとして確立されています。

稼げるゲーム、アクシーインフィニティの台頭

先ほどもご紹介したアクシーインフィニティほど、ブロックチェーンゲーム業界に大きなインパクトを与えたアプリはありません。

このゲームには完全統合されたトークノミクスのフレームワークがあり、ゲーマーはAXSトークンとSLPトークンの形で収入を得ることができるようになっています。

この「遊んで稼ぐ」要素は、フィリピンのような新興国経済に大きな影響を与えます。Roninサイドチェーンへの移行と相まって、我々の社会で生み出されたポジティブなインパクトは、Dappsの使用率と価値の大幅な上昇を引き起こしました。

CNNによるこの動画は業界の内外に衝撃を与えることになりました。

ちなみに、アクシーの3月のDAU(Daily Active Users)は約2万人でした。12月時点では250万人を突破しており、これは9カ月でユーザー数が12,400%増加したことを意味しています。

Play-to-Earnの成功に不可欠なトークノミクス

A.Play-to-earn

— shinichiro kinjo (@illshin) December 26, 2021

遊んで稼ぐ

B.Learn-to-earn

学んで稼ぐ

C.Create-to-earn

創って稼ぐ

D.Invest-to-earn

投資して稼ぐ

CやDは今までもあることだけど、A,Bに関してはもっともとっと増えてくるだろうし、さらにカテゴリも増えてくのは確実

BについてはRabbitHoleが有名https://t.co/Afd7jWLNST

アクシーがゲーム界に欠かせない存在であることは間違いありませんが、他のネットワークにおけるPlay-to-EarnやGameFiのDappsも顕著なインパクトを与えました。アクシーと同様に、これらのゲームも魅力的なトークン設計であらゆるユーザーに収益化の機会を提供しています。

例えば、トレーディングカードのP2Eゲームであるスプリンターランズは、毎日35万以上のユーザーを集めることに成功しました。

開発チームは7月下旬に独自トークンをローンチし、それ以来、ゲームのアクティビティを後押ししています。SPSはゲームのガバナンストークンとして機能し、バトルを進めることで獲得できます。

SPSをリリースして以来、プレイヤーベースは1,406%に急増し、トランザクション数は448%に跳ね上がり、Q3には165万トランザクションに達しました。

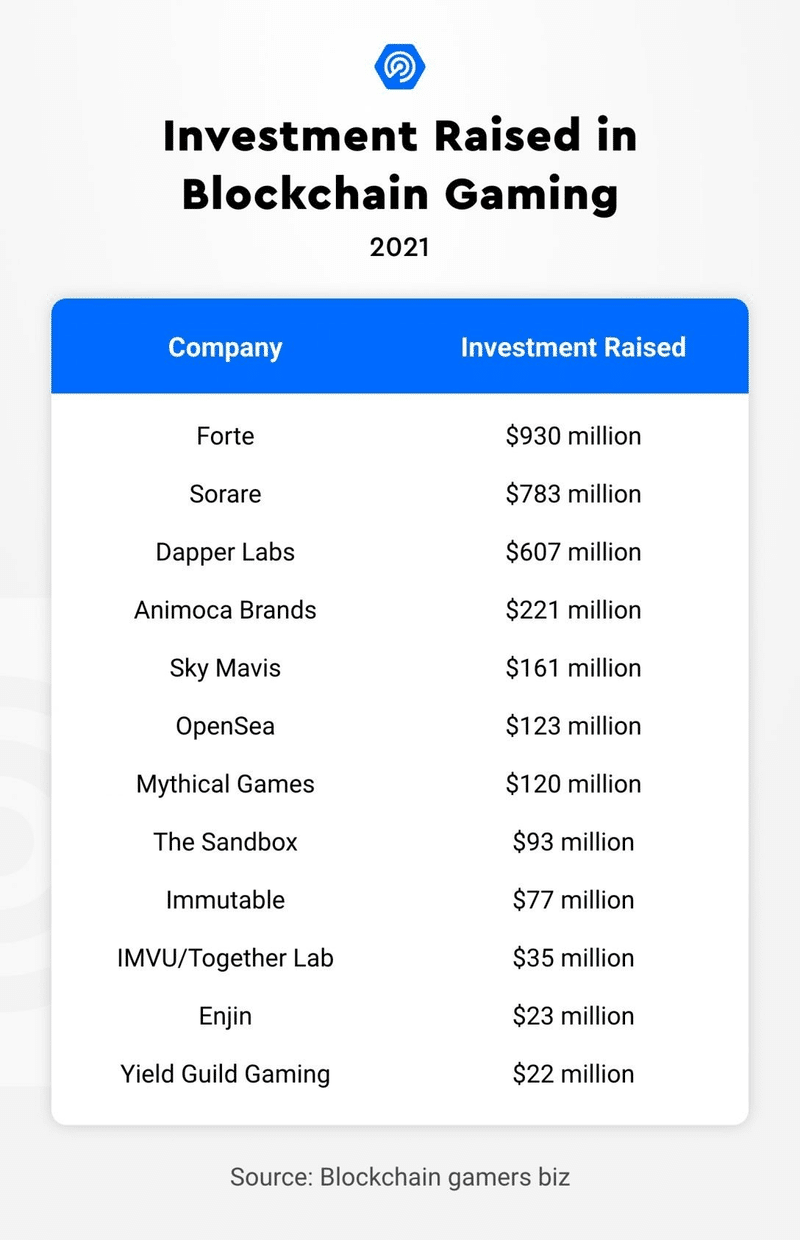

VCがブロックチェーンゲームとインフラに40億ドルかき集める

このPlay-to-Earnトレンドは、投資家の期待を寄せることになりました。2020年に8000万ドルだった投資金額は、2021年にはブロックチェーンゲームに40億ドルの投資を実行。2021年のブロックチェーンゲームとその基盤インフラへの投資資金は、前年比5,000%増となった。

その大きな流れは前述もしたNBA Topshotからスタートしました。2021年早々、NBAトレカのTopshotを開発するDapper Labsへウィル・スミス、マイケル・ジョーダン、ステフォン・ディグスなど数名のエンジェル投資家たちが3億5千万ドルの投資を実行したのです。

NBAと連携したTopShotで今年NFTの盛り上がりを引率したDapper Labsの次のプロジェクト。RTFKT的なデジタルファッションか〜、NBAの次はセレブのIPをフックに独自チェーンFlowのユーザーを増やす戦略。

— shinichiro kinjo (@illshin) December 25, 2021

他チェーン上でもIPの囲い込みがどんどん増えるだろうな

https://t.co/T5oQhaxccM

9月には、サッカーのブロックチェーンゲームを手がけるフランスのスタートアップ、Sorareが、ソフトバンクと有名サッカー選手が主導により6億8千万ドルの資金を獲得しました。同月、レイヤー2ネットワークのImmutable Xは7700万ドル、さらにDapper Labsは2億5000万ドルの追加投資を受けました。

他にもSky Mavisへの1億6100万ドル、Animoca Brandsへの6500万ドル、サンドボックスへの9300万ドルの融資、ブロックチェーンベースのゲームの開発を維持することを意図したレイヤー1およびレイヤー2のソリューションを可能にするプラットフォームであるForteへの7億5000万ドルという投資など上げればきりがありません。

この資本自体は、そのポジティブな見通しを示す一つのシグナルに過ぎません。これらのグループは、開発を継続するための経済力が高まるだけでなく、これらの投資の背後にいる個人は、これらのチームに貴重な知識資源を提供することになります。

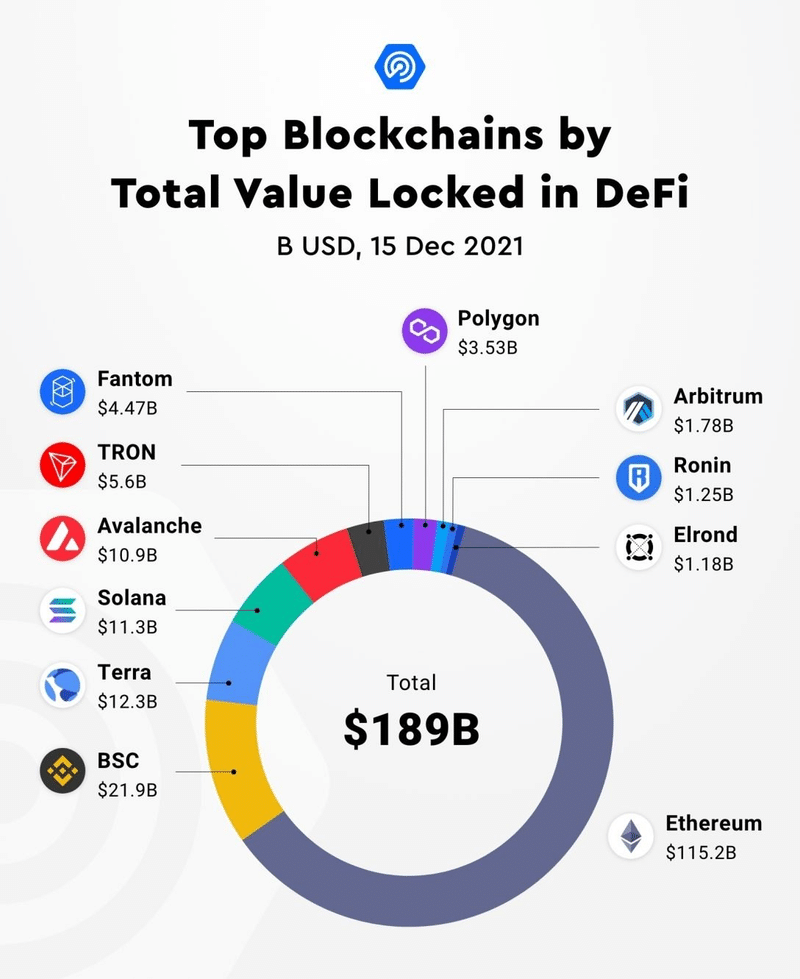

すべてのDeFiプロトコルで1,890億ドルの資産を固定化

NFTとゲームカテゴリの目覚ましい拡大により見落とされがちですが、2021年のDeFiのパフォーマンスも非常にポジティブなものでした。12月時点で、業界のTVL (デポジット総額=Total Value Locked) は1890億ドルと測定され、前年比767%増となっています。

2021年のDeFiの分野では、2つの重要なトレンドが観察されました。

まず、Ethereumのインフラ的な課題に阻まれ、Aave、Sushiswap、CurveなどのいくつかのDeFi Dappsは、いわゆるマルチチェーンパラダイムで複数のネットワークにサービスを拡張しました。

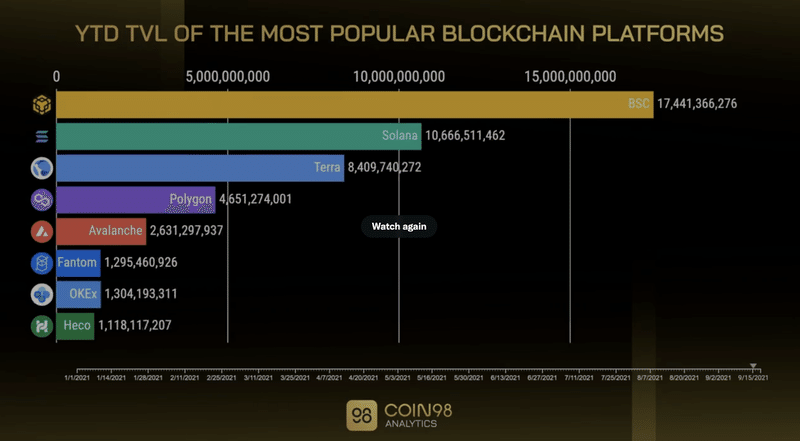

このトレンドは、他のブロックチェーンがこの領域で地位を築くための道を開いた。 イーサリアムのTVLは前年比(YoY)455%という堅調な伸びを示し、現在1,152億ドルとなっています。それでもなお、イーサリアムはDeFiシーンを支配している(業界のTVLの約61%)にもかかわらず、関連するブロックチェーンはイーサリアムの限界を利用したのです。

BSCは、数百万人のユーザーを魅了するDeFiの代替手段として急速に地位を確立しましたが、その理由の大部分はPancakeSwapのフレンドリーなインターフェースにあります。

PancakeSwapは、オンチェーンデータに基づいて業界で最も使用されているアプリであり、BSCがTVL(執筆時点で219億ドル)の点で第2位のブロックチェーンとなる上でキラーアプリとなりました。

レンディングプロトコルのAlpaca FinanceなどのDappsや、PancakeSwapの成功のレシピに従った一連のDappsは、BSCがEthereumに続く強力な地位を確立するのに役立つことになりました。

BSCの他にはSolanaとAvalancheの高い利用活動が、DeFiの利用を全体的に押し上げることになりました。Q3では、1日平均655,000以上のユニークアクティブウォレットがDeFi Dappsに接続し、業界の39%の利用を占めました。

正確には、SolanaはTVLの面で最も改善されたブロックチェーンの1つでした。2021年には、AMM Raydium、DEX Serum、Sunny、Saber、Orca、SolendなどのSlana連携のDeFi Dappsが登場し、Solanaはこの分野で最も多様なDeFiスイートの1つとなりました。

個人的に注目しているブロックチェーンアプリ開発プラットフォーム @solana についてご紹介

— shinichiro kinjo (@illshin) December 15, 2021

1/これまでDapps開発インフラのデファクトはイーサリアム一択だったけど、NFTやDeFiの盛り上がりでそのガス代の高騰が課題に...

例えば数百円のNFTを購入するのに数千円の手数料がかかるという厳しい状態w pic.twitter.com/76dTz24fjf

機能的で親しみやすいウォレットと相まって、Solanaは期待以上の成果をあげました。10月には、SolanaはTVLで100億ドルを突破し、BSCの2位への深刻な挑戦となっています。12月時点では、Solanaは113億ドルでTVLの点で4番目のブロックチェーンです。

その他主要なチェーンとして、AvalancheのTVLは20億ドルを突破し、その後も成長を続けています。AvalancheはBSCに次ぐDeFiランキング3位をTerra、Solanaと争っている注目のL1プレイヤーです。

DeFiにおけるスケーリング・ソリューションの存在感は、より顕著になってきていることは明白でしょう。Polygon、Ronin、Arbitrum、および他のブロックチェーンの代替は、高い取引手数料を発生させずにユーザーをイーサリアム担保資産に公開する魅力的なDeFiオプションのホームになりました。

Roninのケースは、再検討する価値があります。今後、Roninはアクシーインフィニティの取引を行うだけのサイドチェーンと見るべきではないでしょう。独自の分散取引所であるKatana DEXを解き放つことで、Roninは業界で最もエキサイティングなネットワークの1つとなったのです。

特に、Roninのモバイルウォレットが提供できる可能性を考えると、なおさらです。Katanaは12.5億ドル以上のTVLを保有しており、来年にはPolygonに挑戦する可能性があります。

わかりやすいNFTとゲームが目立っている一方、DeFi領域は、より成熟し、非常に競争力のある、完全なエコシステムにかなり改善されました。

とはいえ、特にセキュリティに関しては、まだ改善の余地があります。以下から業界の課題について深堀りをしていきましょう。

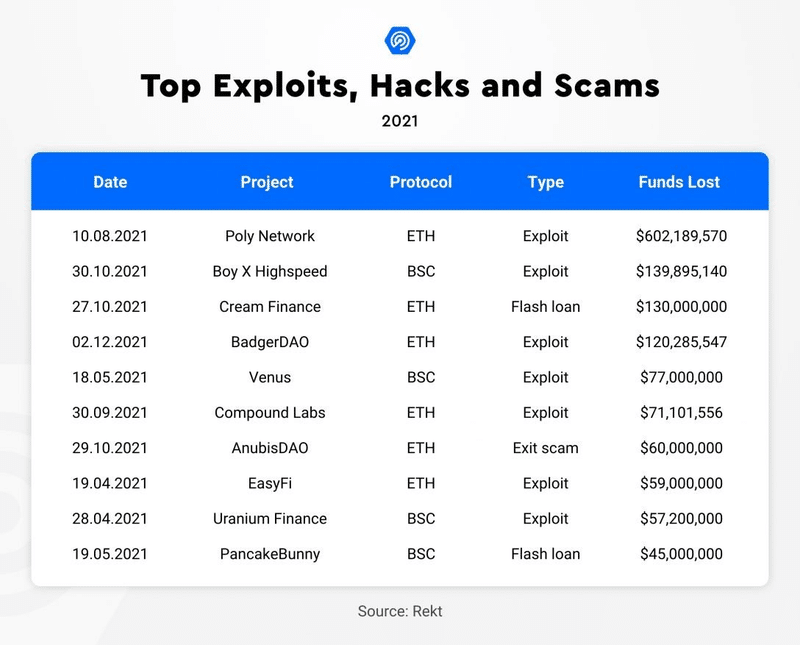

業界の課題1:セキュリティ

ブロックチェーンの主要カテゴリで目覚ましい成果を上げているにもかかわらず、Dapps業界は現在対処すべきいくつかの課題に直面しています。

ブロックチェーンは、その暗号化メカニズムと分散型インフラストラクチャにより、これまでで最も安全な技術の枠組みの一つを有しています。しかしながら、スマートコントラクトのコードに欠陥があったり、不正な行為者がいたり、あるいは単にセキュリティが甘いだけで、望ましくない結果を招く可能性があります。

Rektのデータベースによると、2021年中に161の攻撃で19億ドル以上が失われています。ちなみに、過去5年間を合わせると、合計5億7500万ドルが盗まれたことになります。この値は不正な行為を引き寄せており、このシナリオを軽減する必要があります。

これらの事象には、スマートコントラクトの悪用、フラッシュローンのハッキング、運営の資金持ち逃げなどがあります。

おそらく最も有名なものは、8月にハッカーがPoly NetworkというEthereum DeFi Dappを悪用して6億ドルを盗み、史上最大の暗号通貨盗難事件となったものです。

この資金は攻撃者によって返還されるという奇妙な展開になりましたが、メッセージは明確です。サイバーセキュリティのベストプラクティスを業界に組み込む必要があるということです。特に暗号通貨がほとんど集中しているDeFiではそれが必要です。

これらのプラットフォームを狙ったハッキングがヘッドラインを飾る一方で、一般のユーザーについてもセキュリティの方法をしっかり認識する必要があります。

ハードウェアウォレットでトークンを保護する、投資前に自分で調査する、怪しいリンクをクリックしない、秘密鍵を誰にも共有しないなどは、簡単に実現できるセキュリティのグッドプラクティスの一例と言えるでしょう。

※ちなみに自分もRTFKTのClone Xスキャムにあい30万円相当のethを失いましたw本当に気をつけてください...

ちょうど今だけど、こういう感じでDiscordでガンガンscamのDMくるからまじで危険...

— shinichiro kinjo (@illshin) December 15, 2021

昨日のNIKEの買収でも盛り上がった @RTFKTstudios が一昨日公開したアバター #CloneX のボーナス配布を装った詐欺DM笑

NFT界隈の超絶注目プロジェクトっていうのもあって騙される人も多いだろうから気をつけよ...w pic.twitter.com/a7o67BdgLL

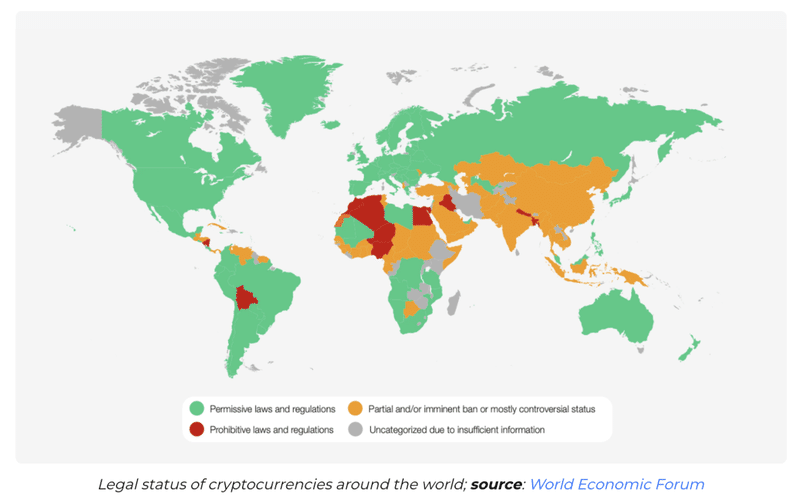

業界の課題2:規制について

違反や詐欺を含むセキュリティ問題の増加は、規制活動の強化の必要性を示唆しています。ブロックチェーンのユーザーを保護するためだけでなく、業界内の信頼レベルを高めるためです。

当初は見過ごされていたかもしれませんが、導入への急速な進展により、世界中で規制に関する事柄が優先されるようになりました。

米国の当局は暗号に関して慎重かつ厳格であり、歴史的に暗号ベースのETFの作成を否定してきました。米国市民に対する主な制限としては、エアドロップやPlay-to-Earnの領域に及ぶ可能性もあるため、デジタル主導の金融の次の波は、米国外で展開されるようです。

欧州では、この業界をめぐる規制の話はより具体的なものとなっています。おそらく、デジタル・ユーロの可能性の構想が後押ししているのでしょう。欧州中央銀行(ECB)と欧州委員会は、このテーマについての議論に参加しています。さらに、欧州ブロックチェーン・パートナーシップは、欧州委員会と協力して、2022年のある時点で汎欧州の規制サンドボックスを立ち上げる予定です。明らかに、ユーロ圏は制限の多い米国市場より数マイル先を行っています。

一方、アジアでは、状況はより制限的です。中国は何度もビットコインの採掘を禁止しており、2021年も例外ではありませんでした。同国ではすべての暗号関連行為が違法とされており、おそらくデジタル元への道を切り開いているのでしょう。インドでも、アプローチは制限的です。それでも、インドの当局と政策立案者は、この種の資産の規制に向けて前進していると伝えられています。

一方、東南アジア地域では、暗号の規制に関してすでにいくつかの進展がありました。シンガポールは暗号通貨を受け入れている国であり、そのビジネス展開の仕組みが整備されています。シンガポール通貨庁は、この種の資産に関連する金融リスクを軽減するために、決済サービス法(PSA)を調整しました。業界と強い関係を持つもう一つの国であるフィリピンは、デジタル資産を管理するためのガイドラインをすでに導入しています。

地理的に関係なく、伝統的な金融業界をある程度反映しているDeFiでは、規制が特に重要です。

DeFiは業界の価値の多くが閉じ込められている場所でもあるのです。規制当局が特に注目しているのは、米ドルやその他の安定資産に1対1でペッグされる資産であるステーブルコインです。

DeFi内での利用は広く、最近も増えている。規制当局は、Tether、USD Circle、Paxなどのステーブルコイン企業が持つ流動性準備金が、これらの資産の供給増加を保証するのに十分であるかどうかを懸念しています。

全体として、規制は長期的にこの業界を助けることは間違いないでしょうし、初期段階はおそらく平坦な道のりではありません。規制環境と現在のトークンエコシステムの間には大きな隔たりがあります。

それでも、合意された規制環境の構築を全体として推し進めることが重要です。このシナリオは、業界に信頼感をもたらし、ユーザーは、提案された規制フレームワークに準拠するあらゆるタイプのDappsをより安心して使用することができます。

業界課題2:知的財産

ブロックチェーン技術は、知的財産となりえる価値ある情報を多くのアプリケーションに供給をすることができます。

アイテムの出所を追跡する、個人を認証する、そしてもちろん登録やライセンスの管理も可能です。しかし、IPは業界自体にいくつかの課題を突き出します。

Web 3.0の前提の1つは、コンポーザビリティです。いくつかの分散型アプリケーションは、そのコードを他のコミュニティで利用できるようにしています。

こうすることで、ネットワーク効果を得ることができギブしていくことでモートを築くことができます。

しかし、既存のアプリケーションをコピーするプロジェクトや、他の人が開発したアプリケーションのおかげで数百万ドルを調達するケースも珍しくありません。ブロックチェーンでは、コピーとフォークは紙一重ですが、コミュニティを助けるフォークと、単にロゴを変えて自分の作品と銘打った製品を発売するクローンは、明確に区別される必要があります。

よくあるケースとしては、SushiswapがUniswap V1コントラクトをフォークして吸血鬼攻撃を行い、数百万ドルの流動性を流出させたことが挙げられます。現在、Uniswap V3コントラクトはライセンスされており、知的財産権侵害から保護されています。

ライセンスはブロックチェーンやDeFiのオープンソースの精神に反しますが、デベロッパーの苦心して生み出したプロダクトを模倣プロジェクトから保護するべきことは重要です。

業界課題3:リテンション

ブロックチェーン業界は進化を続けており、これまで以上に多くのユーザーをオンボードしています。それでも、先行するプロジェクトは、その課題に取り組み、ユーザーのグロースを最優先に考え続けなければなりません。

NBAトップショットは、2月に人気が急上昇しました。しかし、残念なことに、需要の高さからプラットフォームにいくつかの問題が発生し、UXが貧弱になってしまいました。その後数ヶ月、Dapper Labs コレクションは、ユーザーベースが若干減少しました。

一方、スカイメイビスのケースもあります。Axie Infinityの人気により、年間を通じて時期によってアクセスが集中し、プレイヤーがサイトに接続できない問題が発生しました。スカイメイビスのチームは迅速に対応し、ソーシャルメディアプラットフォームのTwitterやDiscordで常にアクティブで透明性の高い活動を続けています。

ゲームはユーザーベースを維持しているだけでなく、250万を超えるDAUを受け取っています。Sky Mavisは継続的にゲームを改善しており、妥当な定着率を持つDappsの優れた例と言えるでしょう。

業界課題4:根拠のない悪評

ブロックチェーンの技術的能力をよく知らない人々は、この技術について誤解を招くような情報に流されがちです。

おそらく最も主流な発言は、ブロックチェーンが環境を破壊しているというイーロン・マスクによって流布された意見です。

実際、ビットコインや最初のイーサリアムのようなブロックチェーンで使用されているProof of Work(PoW)という方法はマイニングと呼ばれ、エネルギー効率とはほど遠いものです...。ビットコインの年間エネルギー消費量は、チリやスイスといった国全体のエネルギー消費量に匹敵します。

しかし近年、このコンセンサスメカニズムは低速でスケーラビリティが低いといった運用上の欠点があるため、使用頻度が低くなっています。

新しく生まれているブロックチェーンのほぼ全体が、Proof of StakeやProof of Authorityなど、エネルギー消費量がはるかに効率的な他のコンセンサスメカニズムに依存しているのです。今後のイーサリアムのアップデートでもPoSの移行が予定されています。つまり、NFTやゲーム、その他のブロックチェーンのユースケースが環境を破壊するというのは、今後の将来性を加味していないズレた論点となっています。

まとめ:2021年総括と今後について

2021年は、ブロックチェーン産業が最もエキサイティングな領域の一つであることが世界的に明るみになりました。

その急成長は、従来のどの業界とも比べものにならないほどです。一方、フィリピンのアクシーのように、ブロックチェーンDappsが生み出す社会的インパクトの話は、ハリウッドの脚本からそのまま出てきたようなものです。

アバターやアートNFTに熱狂したおかげで、メインストリームの人々はようやくこのテクノロジーに秘められた力を知ることができました。220億ドルの取引量によって強化されたNFTの需要の高まりは、氷山の一角に過ぎません。NFTの潜在能力は非常に大きく、業界における金銭的な影響に留まるものではないのはたしかです。

Play-to-Earnやメタバースの物語も始まったばかりであり、これからの世の中ではユーザーは自分のアセットを自身でコントロールできるようになり、新しい分散型デジタルコミュニティで自分の時間やアウトプットを即時収益化できる新しいパラダイムにシフトすることでしょう。

ブロックチェーンゲームとNFTの交わりは、ゲーマーが自分の(時間も含む)利用可能なアイテムなどを所有し管理することを可能にし、さらにゲーム内で暗号通貨を獲得できるようになりました。

まだこれらの成功事例は一部のものであり、2022年は爆発的な成長を遂げるかもしれないと感じています。

DeFi領域では多くのブロックチェーンプロジェクトがこの分野に進出し、TVLで過去最高を記録しました。Terra、Solana、Avalancheは大きく前進し、BSCとイーサリアムの重大な競争相手と見なされるべきです。一方、スケーリングソリューションは、今後さらに需要が高まるでしょう。

イーサリアムは最も重要なブロックチェーンの1つであり、これからProof of Stakeネットワークに進化することで、重要な構造変化を遂げるでしょう。レイヤー2ソリューションは、イーサリアムのセキュリティを享受しながら、重要なDeFiやPlay-to-EarnのDappsをホストすることになるでしょう。2022年はこのネットワークにとって重要な年になることは間違いありません。

最後に、セキュリティ、規制、IP、その他の関連トピックは、印象的な数字ほど魅力的ではありませんが、2022年に重要な役割を果たすことは間違いありません。2022年はさらにその普及が加速度的になっていく中、人々はこれらのトレンドについて学ぶ準備をする必要があります。

筆者が考える2022年の展望について

1.7万文字におよぶレポートの意訳、いかがでしたでしょうか?NFTとゲームを筆頭にブロックチェーン業界が大きな盛り上がりをみせ、2021年末にはweb3というインターネットの歴史を変えるメガトレンドとなったブロックチェーンテクノロジー。

このレポートにはDAOについての言及がありませんが、2022年は間違いなくDAOによるプロジェクト運営が注目されそのベストプラクティスも多く現れるでしょう。自律分散組織と訳されるDAOには様々な定義がありますが、いわば同じミッションと共通の財布をもって、世の中に価値提供をしていく人々の集合体といえます。会社は株主のものですが、DAOはメンバー全員で組織を保有するという分散共有の組織といったイメージですね。

web3時代の働き方として今後数年をかけて定着していくものと思われます。その可能性と課題についても次回詳細をまとめたいと思います。

企業で働くという概念を過去のものに追いやるDAOについての考察記事。

— shinichiro kinjo (@illshin) December 26, 2021

確かに一つの企業で働くという概念は歴史的にみてもここ100年くらいのもので、今後個人がもっとフレキシブルに価値提供できる仕組みは出てくるのは確実。

むしろもうすでにそうなりつつある。

https://t.co/T6NMq41q3i

国内だと数千人集まる和組やNinjaDAOが有名ですが、自分でも何か運営してみたいと思い、みんなのNFTという海外のweb3記事の日本語訳を有志のメンバーたちでシェアしていくコミュニティを立ち上げました。僕のTwitterでDMかリプライを頂ければ招待を差し上げますので、ぜひコンタクト頂けると嬉しいです。

年明けから本格的にweb3のプロダクト開発で動いていきます。ブロックチェーンに興味のあるエンジニア、デザイナーさんを強く募集しています!新しいインターネットとなるこの領域に一緒にチャレンジしていきましょう。ぜひTwitterよりコンタクトをお待ちしています。

この記事が気に入ったらサポートをしてみませんか?