リフレ派に関する連載ウォッチ#2

武田真彦教授の連載12回の第2回は、QQE以前の金融政策についての記事だそうです。

記事の注記にありますが“ 本連載の対象は金融政策の方法論なので、政策判断の是非には立ち入らない。”(*1)とのことです。

(*1)異次元緩和に至るまでのリフレ派の攻勢 https://business.nikkei.com/atcl/seminar/20/00039/022200003/?n_cid=nbponb_twbn

武田氏が考えるリフレ派の考えとは

“もともと彼らは金利ベースの政策運営に懐疑的で、貨幣量の調節を使った金融政策を良しとしていた。たとえ金利操作の余地がなくなっても、貨幣量の調節が可能であれば、「正しい道が残されたので、その道を進めばよい」と考えていただろう。”(*1)

と書かれています。しかしながら、出典が示されておらず、何を根拠にそうお考えになったのかが、経済素人の僕には皆目見当がつきません。

武田氏の記事を拝読していると、リフレ派批判の観点が、貨幣量にフォーカスし過ぎている気がします。

岩田規久男日銀副総裁(当時)は講演の中で、

“ 「量的・質的金融緩和」は、次の二つを柱としています。第一の柱は、2%の物価安定目標の早期達成についての「コミットメント」です。すなわち、「2%の物価安定目標を、2年程度の期間を念頭に置いて、できるだけ早期に実現すること」について、日本銀行は「明確に約束している」ということです。

第二の柱は、第一の柱であるコミットメントを「具体的な行動で示す」ということです。具体的な行動は、「量的・質的」という言葉のとおり、日本銀行のバランスシートの「量」の拡大と「質」の変化の両面に表れています”

(*2)

物価安定目標達成へのコミットメントとそれを裏付ける行動が重要であると述べられています。

白川方明日銀総裁(当時)の時代までは、長らくデフレが続き、少しばかり物価上昇率が上がるとゼロ金利を解除したり、利上げしたりしていました。

デフレに対しても、中々、これを認めず、デフレ脱却へのコミットメントは示さず、具体的な政策対応(本記事ではその効果の検証は行いません)はなされたものの、白川方明日銀総裁の任期期間中(2008年4月9日〜2013年3月19日)の月数60のうち、9割以上の期間がコアコアCPIを-2%〜0%以下にしてしまう、という残念な結果を残しました。(当然、金融政策には効果発現までのタイムラグがあるため、一概に白川方明氏だけの責任とは言い切れない点は申し添えておきます)

白川氏以前の日銀でも、量的緩和は行われていましたが、物価安定目標という強力なコミットメントは存在せず、ゼロ金利解除や利上げが行われました。消費者物価指数がプラスになりそうな気配を見せると(実際には消費者物価指数の基準改定がなされて、マイナスだったにも関わらず)、金融政策を引き締めてしまう実績を残していたようです。

僕のような一般人には、2000年代の日銀の金融政策を評価しかねるので、デフレ脱却を掲げた政治家の方、金融政策の専門家による評価を引用しておきます。

“内閣総理大臣(安倍晋三君) 二〇〇〇年のゼロ金利の解除のときは私は官房副長官でございました。そのときも政府としては、これは待っていただきたい、当時は宮澤大蔵大臣でありましたが、これは何とか待っていただけないかという、そういう姿勢であったわけでございますが、日本銀行はそれを振り切ってゼロ金利の解除に進んでいったということであります。

二〇〇六年のときには、この量的緩和の解除のときに私は官房長官でございましたが、あのときも政府としては、これはまだ少し早いのではないかということを申し上げたわけでございますが、それは、残念ながらこのときも日本銀行はそれを振り切って量的緩和の解除を行ったということでございまして、これは、あのときもそう思っておりましたし、今でもこれはやはり早かったと、こう認識をしております。

こうした点も踏まえて、先般、政府、日本銀行の間の緊密な意思疎通を行った上で共同声明を取りまとめて、日本銀行が自ら二%の物価安定目標を定めたところでございまして、この早期実現を目指していくと、こういうことになったところでございます。”(*3)

安倍晋三総理(当時)は、現実を良く見たうえで、金融政策の結果がどうであったかを学ばれていたようです。

もう一人

“ 参考人(黒田東彦君) 委員御指摘の二〇〇〇年のゼロ金利解除それから二〇〇六年の量的緩和解除、いずれにつきましても、委員も触れられたように、その時々の状況を踏まえて議論を尽くした結果だとは思いますし、そのときとしては一定の合理性があったかもしれませんが、結果的に見て明らかに適切でなかったというふうに私も考えております。”(*4)

結果的に適切でなかった政策との厳しい御評価です。

このお二人から答弁を引き出したのは、金子洋一議員(当時、民主党)です。

僕のような素人には分からなくても、見る人が見れば、金融政策の巧拙は明らかになってしまうのですね。

リーマンショック以降の日銀の金融政策についても、武田氏の記事では触れられています。

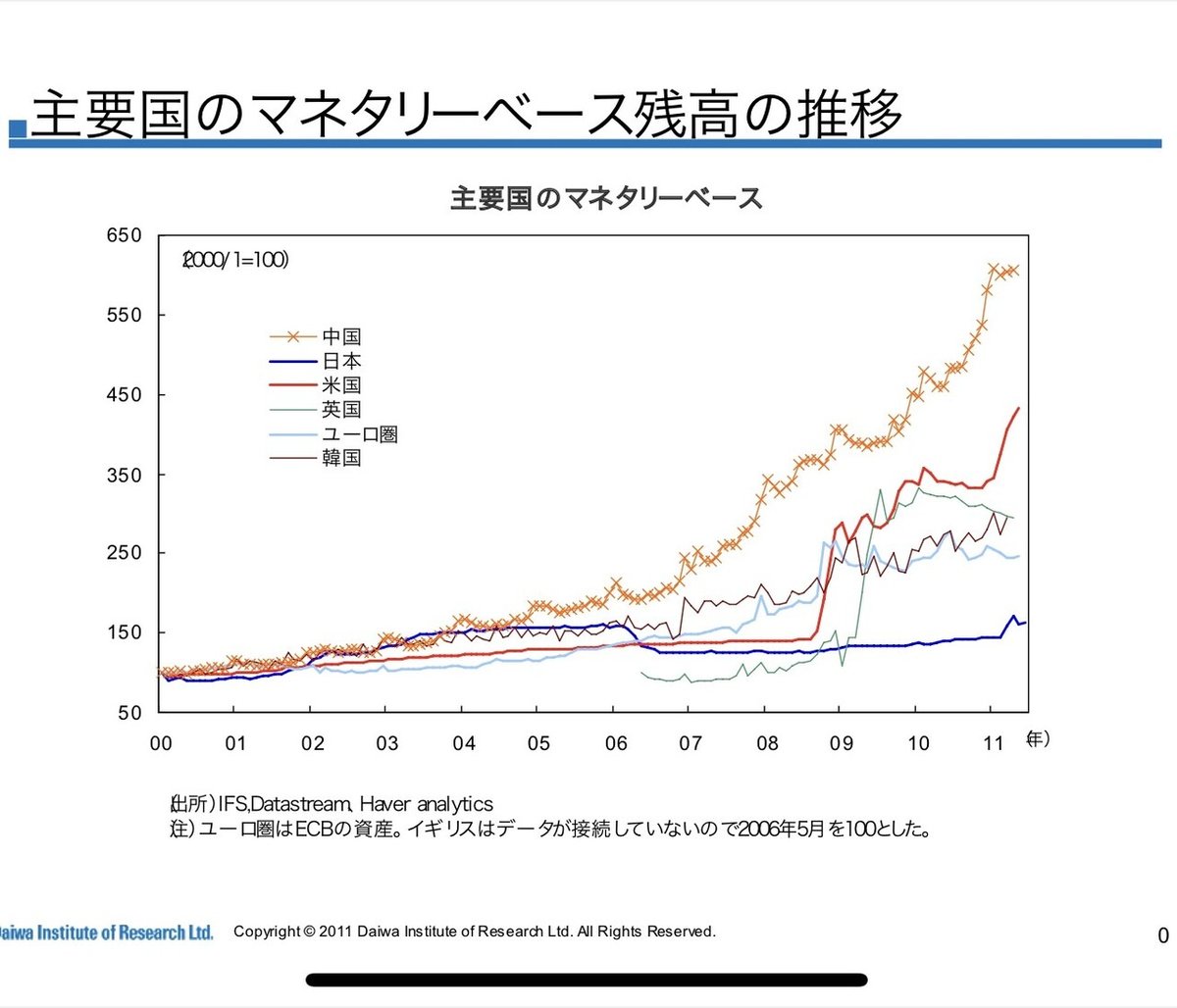

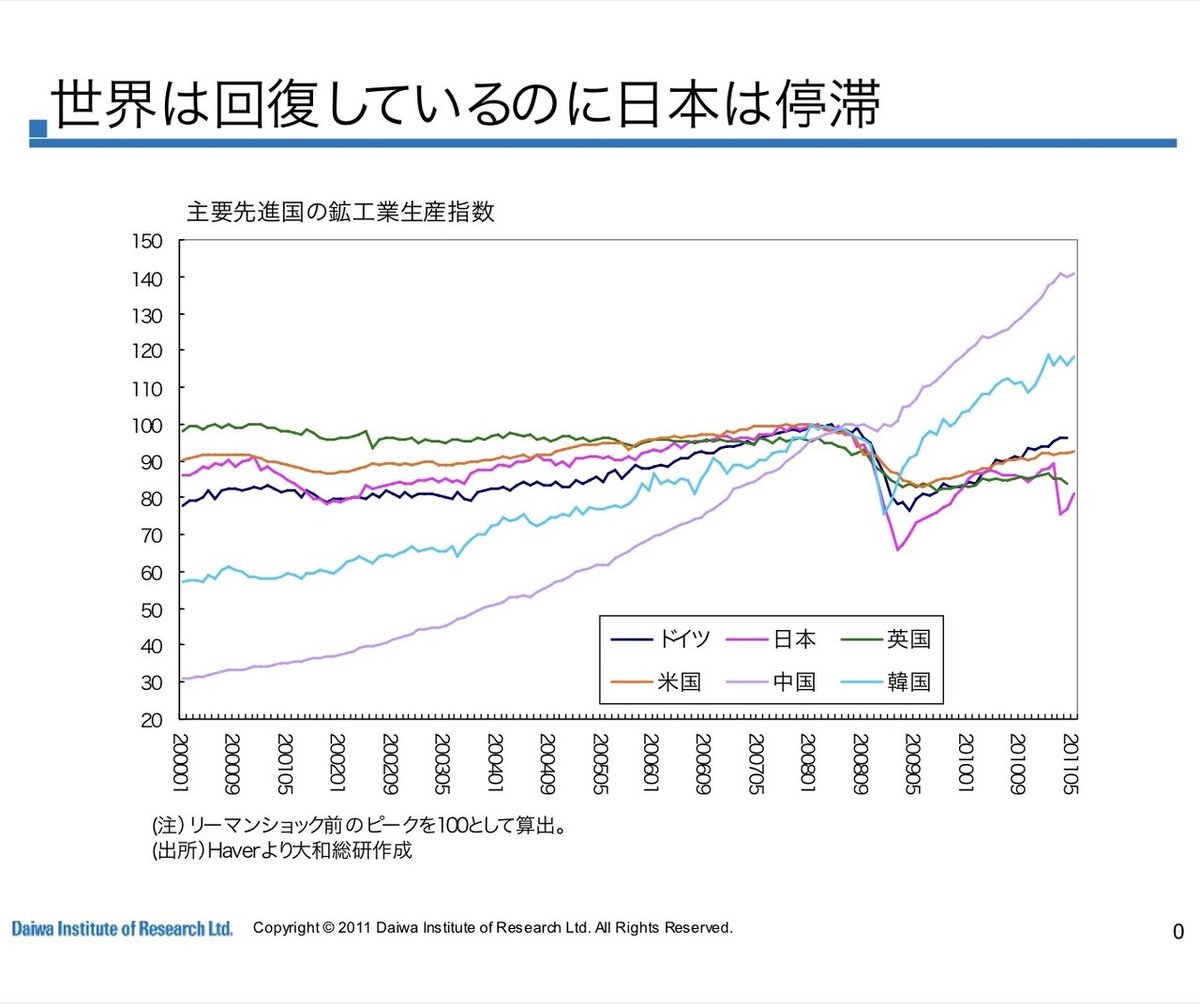

先進国がリーマンショック対応で協調利下げをした際には日銀は利下げせず、その後、0.2%ずつの小刻みな利下げを二度にわたって行った点や、その対応もあってか、円高・デフレ方向に経済が動いていた事実は触れられていません。

世界各国の中で、先進国は財政・金融政策を活用しているのに、日本銀行がある国は、自国通貨高とデフレに苦しんでいました。その結果、リーマンショックの震源地である米国よりも実質GDPの落込みが大きくなってしまいました。

これを批判されていたのが元日銀審議委員(バーナンキが「日銀は一人を除いてジャンク」と言ったと言われるそうですが、そのジャンクではない方です)の中原伸之氏です。

先進国の中で日銀の金融緩和スタンスが見劣りするため、円高・デフレとなり、リーマンショック時の経済の落ち込みがひどいと指摘されています。

また、日銀の金融政策を時系列に並べられ、まるで、-0.5%の消費者物価指数を目標に金融政策をしているかのような実態を示されます。(*5)

「論より証拠」ですね。

図表出典(*5, 中原伸之氏講演資料)

武田氏の記事では、2012年2月14日バレンタインデーには、白川日銀総裁(当時)が、物価安定の目途(*6)を公表した点についても言及があります。

公表文には“ 「中長期的な物 価安定の目途」について、日本銀行は、消費者物価の前年比上昇率で2%以下の プラスの領域にあると判断しており、当面は1%を目途とすることとした。”(*6)

と書かれていました。

2006年に消費者物価指数の量的緩和解除を決めるも、消費者物価の基準改定後の消費者物価指数は実はマイナスであった、ということから分かるように早過ぎる金融引き締めを行う組織が、消費者物価指数が1%になるまでは金融引き締めをしない可能性を感じさせる内容です。

海外向けの公表文に、物価目標を思わせる「goal」が書かれた点や、中原伸之氏が指摘されたように物価目標を-0.5%に置いているかのような実績を残してきた組織が、1%を目指す(かもしれない)ということでマーケットも反応したようでした。

ところが、その組織のトップが金融政策の効果の限界を述べる、弱いながらも出したコミットメントを裏付ける政策対応が伴わないことなどから、期待が剥落していき、充分な効果が発揮されなかったのではないかと考えます。

物価目標のコミットメントと、それを裏付ける行動が大事である点を反面教師として示して下さったのではないでしょうか。

白川方明氏は、皮肉にも、2013年に物価目標2%を掲げました。そして、任期よりわずか3週間早く辞任することを2013年2月5日に公表すると、マーケットは円安・株高方向へ反応しました。金融政策における「期待」(予想)の働きを示してくれました。

武田氏の連載第3回は量的緩和についてだそうです。経済の専門家であり、学者である武田氏が、どのような論点に着目されているのか楽しみです。

出典(*2)〜(*6)は、以下にまとめてあります。応援して下さる方、出典をご覧になりたい方は、ご購読をお願いします。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?