日本の物価が、ややこしい

日本では、消費者物価指数は日本銀行が目標とする 2%を超え続けています。

これに対して、

「物価目標を超えているのだから金融引締すべきだ!」という人もいれば、

「デフレ完全脱却はまだ。拡張的な金融政策・財政政策をすべきだ!」という人もいます。

日本の物価の現状と、金融政策・財政政策のあるべき姿とは、どのようなものなのでしょうか。

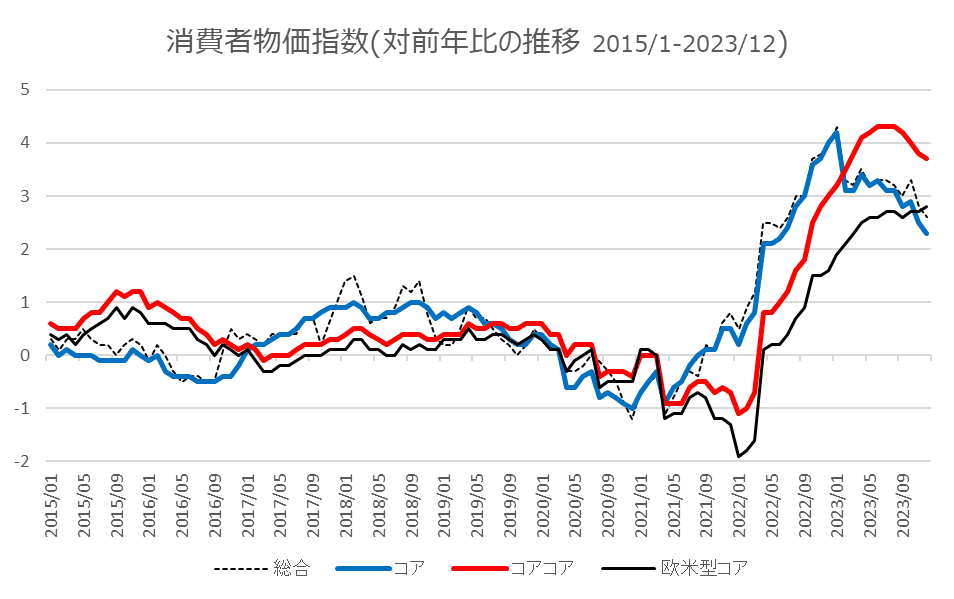

消費者物価指数の現状

日本の消費者物価指数(2023年12月)は2022年4月にコア指数で2%を超えてから、2023年12月まで21ヵ月連続で、日本銀行が目標とする2%を超えています。

直近の消費者物価指数(全国)の対前年比は、以下の通りです。

1) 総合で2.6%

2) 生鮮食品を除く総合指数(以降、コア) 2.3%

3) 生鮮食品及びエネルギーを除く総合指数(以降、コアコア) 3.7%

4) 食料(酒類を除く)及びエネルギーを除く総合(以降、欧米型コア) 2.8%

消費者物価指数の先行き

民間予想(ESPフォーキャスト調査)

先行指数と言われる、東京都区部の2024年1月(中旬)速報値(括弧内は、2023年12月の値)は、日本銀行が目標とする2%を割り込んでいます。

総合 1.6 ( 2.4 )

コア 1.6 ( 2.1 )

コアコア 3.1 ( 3.5 )

欧米型コア 2.2 ( 2.7 )

民間予想(ESPフォーキャスト調査2024年2月 *1)によると、消費者物価指数は今後、上昇幅を縮小し、24年1月は2.4%程度と予想されています。

日本銀行の物価見通し

日本銀行は、先行きの物価をどのように見ているのでしょうか。

展望レポート(*2)を参照すると次のように書かれています。

"物価の先行きを展望すると、消費者物価(除く生鮮食品)の前年比は、来年度にかけて、既往の輸入物価の上昇を起点とする価格転嫁の影響が減衰するもとで、政府による経済対策の反動がみられることなどから、2%を上回る水準で推移するとみられる。2025 年度については、これらの影響の剥落から、前年比のプラス幅は縮小すると予想される。この間、消費者物価の基調的な上昇率は、マクロ的な需給ギャップがプラスに転じ、中長期的な予想物価上昇率や賃金上昇率も高まるもとで、見通し期間終盤にかけて「物価安定の目標」に向けて徐々に高まっていくと考えられる。先行きの不確実性はなお高いものの、こうした見通しが実現する確度は、引き続き、少しずつ高まっている。" (*2)

日本銀行の展望レポート(2024年1月)には、消費者物価の基調的な上昇率が "「物価安定の目標」に向けて徐々に高まっていく" と、書かれています。

と、いうことは、まだ、目標に到達していない、というのが日銀の考えのようです。

政府見解

月例経済報告(2024年2月) (*3) を通じて、政府のデフレに対する見解を見てみましょう。

"日本銀行には、経済・物価・金融情勢を踏まえつつ、賃金の上昇を伴う形で、2%の物価安定目標を持続的・安定的に実現することを期待する。

こうした取組を通じ、大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を一体的に進めつつ、デフレに後戻りしないとの認識を広く醸成し、デフレ脱却につなげる。" (*3)

政府は、デフレ(完全)脱却を「2%の物価安定目標を持続的・安定的に実現し、デフレに後戻りしない」状態ととらえているようです。

消費者物価指数の国際比較(日米欧中) (*3) を見てみましょう。

日本は生鮮食品を除く食料が物価上昇の主因と見てとれます。

輸入物価は一時の高騰から反転、国内企業物価も高騰から下落・横這いとなっています。円安が続いているのに、輸入物価がマイナスになったのは何故か良く考えて欲しいものです。

消費者物価指数の上昇要因の多くを占めていた食品の価格は、値上げ一服という感じで、昨年ほどは物価押上効果が無い可能性が高いと思います・

GDPや消費の伸び(特に内需)は弱く、一瞬プラスになったことで大騒ぎされたGDPギャップも足下では、マイナスです(2023年10-12月は速報ですので、プラス改訂となる可能性は残りますが)。

これらの経済指標を見ると、消費者物価指数の上昇幅が更に伸びることや、一部の経済に詳しい雰囲気がある識者が仰る「ハイパー・インフレ」は、2024年の日本に本当に来るのでしょうか?

政府の「デフレ脱却4指標」を、エコノミストの永濱氏のレポート(*4)で見ると、単位労働コストの前年比、GDPギャップ共に低空飛行です。

単位労働コスト = 名目雇用者報酬/実質GDP =(名目雇用者報酬/労働投入)/(実質GDP/労働投入

https://www.dlri.co.jp/report/macro/316408.html

日本銀行の金融政策

「日経平均の終値が最高値を更新した!」

「日本はデフレ脱却へ向けてアクセル全開!」

など、景気の良い話も聞きますが、様々な経済指標を見ると、決して楽観は出来ないと思われますが、いかがでしょうか?

元日本銀行副総裁の若田部昌澄氏は、

「マイナス金利解除後の利上げ難しい、デフレ完全脱却は遠い」(*5 )と警鐘を鳴らされています。ぜひ、ご一読ください。

マイナス金利解除後の利上げ難しい、デフレ完全脱却は遠い 若田部昌澄前日銀副総裁 (*5)

https://media.rakuten-sec.net/articles/-/44300

植田和男日銀総裁を「日本のバーナンキ」と持ち上げる人がいることは知っています。

早すぎる金融政策の転換が、日本経済にどのような影響を与えるかは、良くご存知のはずです。日本経済よりも「金融政策の正常化」という、メディアや機関投資家、古い日銀の関係者などが待ち望むものを優先するのでしょうか?

今後の日銀の動きを注視していきます (^-^)/

この記事が気に入ったらサポートをしてみませんか?