【エスパルス】持続可能なサッカークラブ経営とは? ~2021年度財務分析~

「2022年夏の自由研究」ということで、今回は清水エスパルスを題材に、サッカークラブの経営について考えてみました。

以前に2018年度の財務分析をしましたが(エントリはこちら)、コロナ禍を経て、サッカークラブの経営を取り巻く環境も大きく変化しています。そうした変化も踏まえつつ、7月28日に開示された「クラブ経営情報」を読み解きながら、エスパルスの現在地を探ります。

1.エスパルス 財務分析(2019~2021年度)

まず、直近の2021年度(=2022年1月期)の財務内容を、コロナ禍に見舞われる前の2019年度(=2020年1月期)と比較しながら見ていきます。

(1)主要KPI

①総入場者数(リーグ+ルヴァン)

2019年度:272,655人(計20試合)、リーグ1試合平均:15,043人

2021年度:157,617人(計23試合)、リーグ1試合平均:7,455人(2019年度比▲50.4%)

2021年度は、2020年度の「降格なし」ルールによりホーム試合数が増加したものの、大半の試合において入場者数の制限(スタジアム収容人数の50%以下)を強いられ、リーグ1試合平均入場者数は2019年度比半減。

②チーム強化費

2019年度:19.1億円(うちプロ選手年俸:14.6億円)

2021年度:24.7億円(うちプロ選手年俸:18.6億円、2019年度比+29.6%)

エスパルスは、決算書上の「チーム人件費」のほかに、「チーム強化費」という独自の指標を開示しています。報道によると、2021年度は2019年度比+5.6億円もの積み増しに成功しています。

チーム人件費:選手報酬(基本給+成果給)、監督・スタッフ報酬、移籍金償却費、契約時の支度金、雑給、福利厚生費 など

チーム強化費(推測):チーム人件費(上記)+移籍金支払額

スタジアムに来場するサポーターが大幅に減少する中で、なぜ強化費を増やすことができたのでしょうか。その理由を、営業収益の内容から紐解いていきましょう。

(2)営業収益

2019年度:42.9億円

2021年度:43.7億円(2019年度比+0.8億円の増収)

2021年度の営業収益は、コロナ禍でエンタメ産業全体が大きな打撃を受ける中で、驚くべきことに2019年度と比べてプラスを確保。

以下、項目ごとに内訳を見ていきます。

①広告料収入(ユニフォーム・看板等の協賛金 など)

2019年度:19.4億円

2021年度:26.8億円(2019年度比+7.5億円の増収)

営業収益の増加を牽引しているのは、この広告料収入です。

新聞等の報道にも「鈴与グループからの特別支援金」と明確に書かれていますが、新型コロナの打撃を受けて協賛金額を減らす既存のスポンサーがいることも容易に想像できる中、親会社を含む企業グループが増収分以上の支援(もしくは損失補填)をしたのは間違いないでしょう。

この背景には、親会社の広告宣伝費に関する税務上の取り扱いについて、国税庁から示された画期的な判断が影響していると思われます。

【Jリーグの照会内容(2020年5月11日)】

親会社がJリーグのクラブ経営の赤字補填のため、自己の子会社等であるクラブ運営会社に対して金銭の支出等をした場合の税務上の取扱いについて、下記のとおり解して差し支えないか

①親会社が、各事業年度において自己の子会社等であるクラブ運営会社に対して支出した金銭の額のうち、広告宣伝費の性質を有すると認められる部分の金額は、これを支出した事業年度の損金の額に算入される。

②親会社が、クラブ運営会社の当該事業年度において生じた欠損金(Jリーグに関する事業から生じた欠損金に限る)を補填するため支出した金銭の額は、クラブ運営会社の当該事業年度において生じた欠損金額を限度として、特に弊害がない限り、広告宣伝費の性質を有するものとして取り扱われる。

(③は省略)

【国税庁の回答(2020年5月14日)】

照会に係る事実関係を前提とする限り、貴見のとおりで差し支えない

親会社(鈴与グループ)にとって、「子会社(エスパルス)に対して支出した広告宣伝費が損金算入できる」ということは、法人税の算定根拠になる「所得」が減少することと同義であり、簡単にいうと「法人税の支払額が減る(節税)」ことになります。

上記が広告料収入増加の追い風になったのは間違いありませんが、ピッチサイドへのデジタルサイネージの導入や、選手紹介スポンサーといった新たな商材の販売など、クラブの地道な営業努力も評価されるべきでしょう。

②入場料収入(チケット・シーズンシート など)

2019年度:7.0億円

2021年度:4.4億円(2019年度比▲2.6億円の減収)

コロナ禍の影響を最も直接的に受けるのが、この入場料収入。

ホームゲームの入場者数が半減する中で、減収幅が▲37.5%にとどまったのは、ファミリーシート・ペアシート等の「企画シート」の販売や、価格変動制(ダイナミックプライシング)の導入による単価上昇が寄与しています。

価格変動制は、シーズンシート保有者との公平性の観点など、運用に課題も残していますが、クラブの収益性向上には貢献していると言えそうです。

なぜこうした施策を導入するのか、サポーターとしてもその背景を理解しておいて損はないと思います。

③Jリーグ分配金(放映権料の分配・各種支援費 など)

2019年度:3.8億円

2021年度:3.9億円(2019年度比+0.1億円の増収)

Jリーグが受け取る放映権収入などから、各クラブへ配分される分配金。

分配金には、所属リーグに応じて配分される「均等配分金」と、順位に基づき支給される「理念強化配分金」がありますが、後者はコロナ禍が終息するまで一旦停止となっています。

④アカデミー関連収入(スクールの月謝・単発クリニックの収入 など)

2019年度:3.4億円

2021年度:3.1億円(2019年度比▲0.3億円の減収)

前回のエントリでも「エスパルスの強みの1つ」として挙げたアカデミー関連収入。エスパルスのアカデミー・スクールのすそ野の広さは、Jリーグの中でも随一と言っていいでしょう。

アカデミーは、設備やスタッフが多く必要となることから事業単位では利益が出にくい部門ですが、クラブの長期的な強化やファンとのエンゲージメント強化のためには必要不可欠な機能です。

⑤物販収入(グッズ販売・委託手数料 など)

2019年度:4.4億円

2021年度:1.7億円(2019年度比▲2.8億円の減収)

見た目は大幅な減収ですが、これはご存じ「ファナティクス・ジャパン」と締結した2021年から10年間のパートナーシップ契約が影響しています。

これによりエスパルスは、商品の企画・開発、実地およびオンラインのストア運営といった業務をファナティクスに委託し、物販販売にかかるコストや人手を大幅に削減するとともに、ファナティクスからグッズの販売額等に応じた手数料を収受するモデルに変更することで、物販にかかる利益率の大幅な上昇(2019年度:32.1%→2021年度:63.3%)を実現しています。

山室社長が「(物販の)収益は2020年度の6倍、コロナ禍前の1.6倍」と明言(静岡新聞)していますが、これを鵜呑みにするなら、従来基準の物販収入は約7.1億円、ファナティクスからは販売金額の20~25%の手数料を収受していると推測されます。

⑥その他(賞金、移籍金収入、サプライヤー収入、後援会からの収入 など)

2019年度:5.0億円

2021年度:3.8億円(2019年度比▲1.2億円の減収)

①~⑤に比べて、シーズン毎の不確実性が高いのがこの項目。

2019年度には北川航也のオーストリア移籍があったので、2021年度は移籍金収入の減少がその他収入を押し下げたと考えられます。

⑦収益面の総評

エスパルスは、入場料収入をはじめとする減収分(▲3億円)と強化費の上積み(+5.6億円)を、親会社からの多額の浄財(広告料収入の増加=推定約8.5億円)によって賄っていることがわかりました。

また、入場料や物販にかかる収入こそ減少したものの、単価上昇や収益モデルの転換を通じて、収益性を高める努力をしていることも読み取れました。

山室社長の就任とコロナ禍が重なった、ここ3年間で、エスパルスの収益構造は大きく変化し(下図)、広告料収入への依存度が極端に高まっています。この状況をどう評価すべきか、後ほど考えてみたいと思います。

(3)営業費用

費用面で着目すべきなのは、全体の約半数を占める「チーム人件費」です。他の項目は固定費的な要素も強いため、以下ではチーム強化にも直結する「チーム人件費」に絞って現状把握を試みます。

2019年度:17.3億円

2021年度:21.3億円(2019年度比+4.0億円の増加)

先ほど、親会社がクラブの収益を支えていることを紹介しましたが、なぜ巨額の追加支援をしてまで、強化費を確保する必要があったのでしょうか。

2017年に行われたJリーグとDAZNとの大型契約を皮切りに、IT業界を中心にスポーツとインターネットとの相性の良さやスポーツの価値が再認識され、J1クラブに国内の投資マネーが流れ込む動きが見られました。

その結果、投資先となった大都市圏のクラブと地方クラブとの格差が拡大したのが、コロナ禍になる前の状況です。

チーム人件費と競技成績との間に長期的に見て相関関係があるのは、よく知られた事実です。つまり、チーム人件費に充当できる金額が多いほど、年間順位が高くなるということ。

収益基盤に乏しい地方のクラブが上位に食い込むのがますます厳しくなる、熾烈な競争環境に巻き込まれた矢先に、新型コロナウイルスのパンデミックが襲ったのです。

ここで、エスパルスの現状を見てみます。

下図は、ここ10年のエスパルスのチーム人件費をJ1平均と比較したもの。2018・19年度で乖離が大きくなっていたJ1平均との差が、ここ2年で急速に肉薄しているのがわかります。

私は、チーム人件費の考え方には2つあると理解しています。

1.収益見込から逆算して、チーム人件費を決定する

2.確保すべきチーム人件費から、必要な収益を計算する

これまで見てきた営業収益の状況を勘案すると、少なくとも直近2年のエスパルスは後者です。つまり、24.7億円の強化費(予算)が先にあり、それを含めた総コストを補えるだけの収益を、親会社から拠出してもらっているということです。

これをコロナ禍で他クラブの収益力が低下するのを見越した「攻めの経営」と取るか、クラブ内部での意思決定になんらかの方針変更があったのかは、いちサポーターかつ部外者の私にはわかりません。

少なくとも、これが①親会社が株主の厳しい目に晒されない非上場企業であり、②グループ全体で相応の利益水準が確保され、③オーナーの影響力が末端まで及ぶ、という極めて限定的な条件のもとに成り立っていることは確かでしょう。また、2021年度から大熊GMが取締役に就任しているのも、恐らくこうした動きに関連のあるファクトの1つです。

なお、下図はここ10年のエスパルスの営業収益をJ1平均と比較したもの。2019年度→2020年度にかけてのJ1平均の落差と、エスパルスの営業収益が明らかに逆行した動きをしているのがわかります。

(4)他クラブとの比較

さらにエスパルスの現在地を探るために、他のクラブと比較してみます。

まず、下図は現在のJ1在籍クラブ(当時J2の福岡・京都を除く)における2019年度の営業収益・チーム人件費を図示したもの。

イニエスタに続いてビジャ・サンペール・フェルマーレンが加入するなどバブル状態だった神戸は度外視するとして、エスパルスは営業収益・チーム人件費ともにJ1平均を下回り、経営規模としては浦和の1/2程度でした。

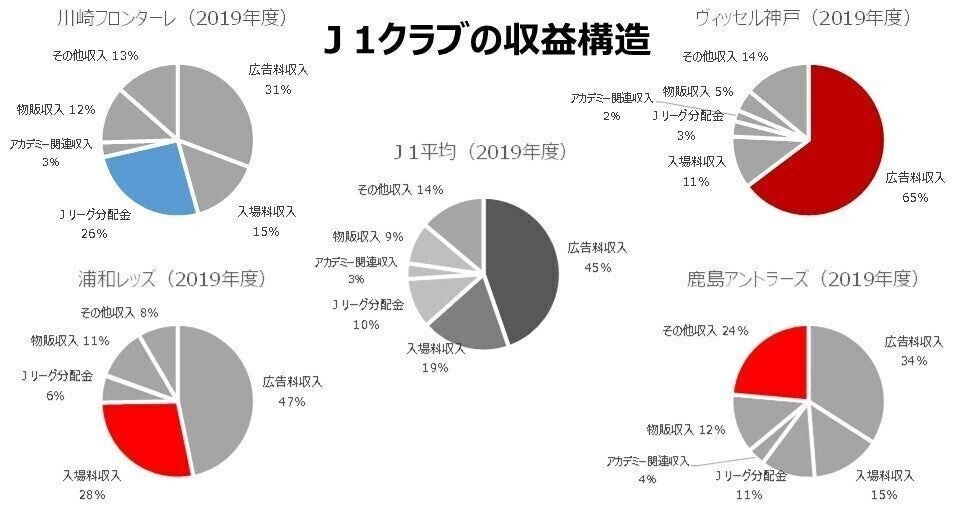

続いて、下図は2019年度において営業収益がJ1上位のクラブの収益構造を示したもの。エスパルスはJ1平均(中央)に極めて似た構造をしていますが、経営環境によって各クラブのカラーがあるのがわかります。

これらが、コロナ禍を経てどのように変化したのか。

下図は、2021年度の営業収益・チーム人件費を図示したものですが、エスパルスが上位5クラブの次点にあたる中位グループに食い込みつつあること、入場料収入の比率が高い浦和の減収が目立つことなどが読み取れます。

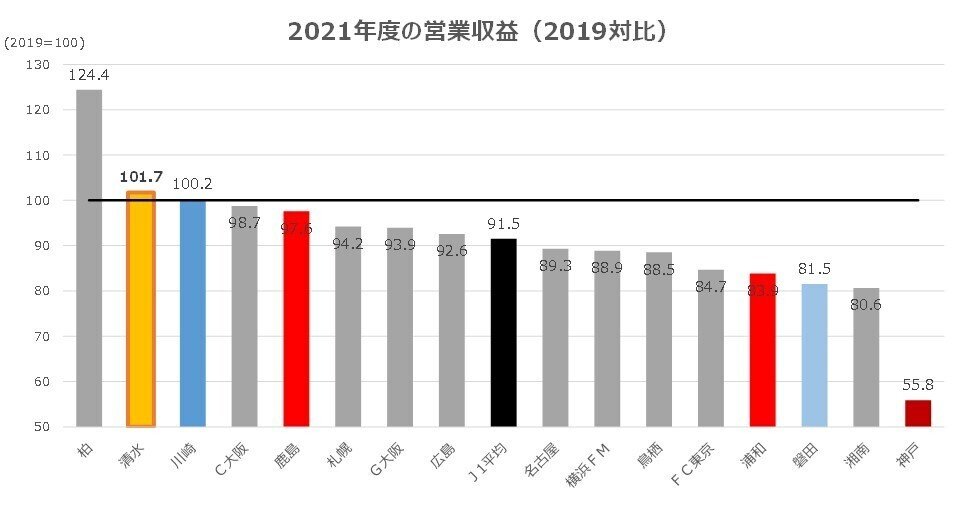

さらに、2019年度を100として各クラブにおける2021年度の営業収益を可視化すると(下図)、100を上回っているのは、2019年度にJ2だった柏と、川崎、そしてエスパルスの3クラブのみ。

本稿執筆時点(2022年9月2日現在)で、エスパルスは暫定11位にまで順位を上げてきていますが、経営規模からいうと、ようやく相応のポジションに戻ってきたところだと言えそうです。

2.持続可能なサッカークラブ経営とは?

実はここからが本題でして、エスパルスの財務分析を通じて考えてみたかったのは「持続可能なサッカークラブ経営ってなんだろう?」ということ。そして、「エスパルスの経営は持続可能なのか?」ということです。

(以下は自由研究なので、関心のある方だけお読みください)

「持続可能」は、言い換えると「永続的にクラブが存続すること」を意味します。こんなことを考えたのは、「外部環境の影響を受けやすいスポーツの領域においては特に、長期的な視点に立った一貫性のある経営が必要なのではないか?」という、個人的な問題意識からです。

J1で上位に近づくために、エスパルスが親会社の力を最大限利用して経営規模を拡大してきたのは理解しましたし、それ自体を否定するものではありません。ただ、そのやり方は持続可能なのでしょうか。

Jリーグが公開している「クラブ経営ガイド」を参考に、エスパルスをモデルに考えてみます。

(1)ガバナンス(経営と強化)

個人的に気になっているのが「ガバナンス」(企業統治、意思決定の在り方)です。

クラブ経営ガイドによると、経営者による客観的な経営監督が行われ、重要な意思決定が組織として行われている状態が望ましいとされています。

下図は、決算発表などから読み取れるエスパルスの組織を図示したもの。

実際はもっと多機能かつ多階層なのでしょうが、ポイントはそこではなく、着目したいのは「親会社(オーナー)」「経営者」「GM(サッカー事業責任者)」の関係性です。

一連の財務分析での考察から、山室社長が統括している部分(管理本部?)と、大熊GMの管轄(サッカー事業本部)の意思決定が独立しており、それぞれが別々にお財布を持っているような印象を受けます。

端的に言うと、強化部門の予算(決め方もブラックボックス)が先にあり、それ以外の部門は(社長の責任で)頑張って黒字にしてね、足りないお金はとりあえず親会社が負担するから… というように見えてしまいます。

サッカー畑ではない人間が、強化部門の方針に口を出せない(出すべきではない)のも理解はできます。しかし、最終的に結果が出なかったとき、スポンサーやサポーターなどのステークホルダーから責任を問われるのは、経営を司る社長。サッカーもクラブにとっては(最重要な)商品の1つであることは言うまでもなく、クラブ全体のビジョンや方針を踏まえて強化部門の目標設定や運用があるべきだし、監督の招聘や選手の獲得にも、その背景を知った上で関与すべきです。

そう考えると、エスパルスでは実質的に「会長=経営者」なのかもしれません。もしかしたら、上図における営業・運営部門の責任者が山室社長で、管理本部長はバックオフィスの統括。そう捉えた方がしっくりきます。

なお、一般的には以下のような役割分担が望ましいとされているようです。

監督の仕事とは、与えられたリソースを用いて、チームを勝利に導くこと。

— spulse39 (@spulse39) August 14, 2022

その過程で選手たちの力を伸ばす必要こそあれど、末代まで残るスタイルを作るだとか、強かった過去を取り戻すだとか、そんなことまで要求するのは、フロントの責任放棄。https://t.co/GoK1UEdkyi

いずれにしても、上述したようなガバナンスのスタイルは、短期的な順位の上昇には貢献するかもしれませんが、何らかの要因で親会社の支援が難しい状況が発生すると、途端に成立しなくなる(=持続可能ではない)可能性があります。個人的には、現実的にそんな状況が想像しうるだけに恐怖を感じます。

また、以前にこんなツイートをしましたが、

強いのは「良い選手を集められるカネがあるチーム」ですよね。サッカーの方向性に合わせて編成や体制を決めるのは、コスパを考慮する必要がある「カネがないクラブの生存戦略」であって、経営の問題。だから、経営力のあるクラブはチームも強い。 https://t.co/eevGAge15C

— spulse39 (@spulse39) August 17, 2022

このツイートの背景にあるのは、エスパルスは「持たざるクラブ」であるという実感です。

市民クラブとして産声を上げ、人口70万人を切る地域中核都市をホームタウンとする我々は、そもそも潤沢な経営資源を持っていない。

そんなクラブが強いチーム(=良い選手を集められるお金があるクラブ)を作るためには、ステークホルダーを納得させ得る「持たざるクラブ」なりの計画的な経営が必要です。

では、サッカークラブにおける「計画的な経営」とは、どんなことなのでしょうか。

(2)中長期的なビジョンに基づくチームの強化

改めてクラブ経営ガイドを紐解くと、クラブ経営の原理原則として、

一般的に、Jクラブがリスクに弱い損益構造を持ち、クラブの主要活動において短期的に成果が出るものが少ないという前提に立ったうえで、

1.長期的な視点から一貫性のある軸を持って経営を行うことが重要

2.そのためには、クラブフィロソフィー(哲学)に基づく長期目標(ビジョン)を定義し、現状とのギャップを把握すべき

3.その上で、ギャップを埋めるための中期目標・戦略を策定し、具体的な施策まで含めた中期および単年の計画策定がカギ

と書かれています。また、チーム強化の項目では、以下のように記されています。

1.チーム強化は中長期的に取り組むことが必要であり、目先の結果に囚われた場当たり的な強化は避けるべき

2.まず「拠り所」となるクラブのサッカー哲学に沿ったトップチームのフィロソフィーの明確化が重要

3.編成等の活動は直感や経験に頼らず、クラブのサッカー哲学や強化方針と一貫性を持たせ、強化計画や選手の採用・評価基準の明確化が重要

エスパルスの経営理念「わかちあう夢と感動と誇り」や、単年度のスローガンである「HERE GOES!」など、節目ごとにキーワードのようなものは見聞きするのですが、それらを貫く中長期的な計画は見当たりません。外部に公開されていないだけのかもしれませんが、客観的には、なにか具体的なプランに基づいて一貫性のある運用がなされているようには見えません。

例えば、目に見える部分では、「クラモフスキー→ロティーナ→平岡→ゼリカルド」という変遷を辿った監督の招聘。大熊GMからその選定プロセスに対する明確な説明はなく、監督が目指す姿と選手の適性もかみ合わず、クラブとしてありたい姿から逆算して選んだようには思えませんでした。

(あくまで「計画的な経営」という観点で見ているのはお忘れなく)

選手の編成についても同様です。下図は2022年9月現在のポジションごとの在籍者ですが、怪我等の影響はあるとはいえ、中長期的にチームの屋台骨を支える選手を起用・育成できる編成かというと疑問です。

黒字+下線は、8/27の第27節・京都戦のスタメン

若手の選手育成を図るうえで、レンタル移籍の活用は大いにすべきですが、エスパルスは将来的に彼らをどんな選手に育てたくて、レンタル先ではその姿の実現に適した環境が提供できるのか。成岡選手のような扱いをどう捉えるかは、我々サポーターもよく考えるべきではないかと思います。

また、「アカデミー」という組織は、エスパルスにとって何のためにあるのでしょうか?

トップチーム強化のための育成機関、移籍金を稼ぐための手段、地域の子どもの健全な育成によるクラブの社会貢献のため…など、さまざまなあり方が考えられますが、その位置づけもクラブが掲げるビジョンによって規定されるものです。

いずれにしても、中長期的なビジョンに基づいた一貫性のある思想と戦略のもと、地続きの強化・編成をしてほしい。それがクラブの総合力を上げ、「持続可能な経営」に繋がるのではないでしょうか。

(3)あとがき

この自由研究に取り組もうと思ったきっかけには、エスパルスはさることながら、ジュビロ磐田やガンバ大阪の監督交代がありました。

サッカークラブの経営というのは、本当に難しいと思います。コロナ禍などの外部環境の変化に適応しながら、多様なステークホルダーの満足度を高め、同時にサッカー(競技面)の強化もしなければならない。また、どんなに優れた監督を連れてきても、環境や選手が揃わなければ、その力を発揮できるとは限らない。さらに、勝てない試合が続いた場合、いつ監督交代に踏み切るのか、その際の周囲への影響をどう見積もるか…

そんなジェットコースターのような環境が続く中でも、成功への可能性を少しでも高めるためのセオリーがあるのではないか。また、なにより自分の愛するクラブが永続的に存在し、地域の誇りであり続けるために、サポーターとして知っておくべきことがあるのではないか。

調べれば調べるほど愚痴っぽくなり、まとまらなくなってしまいましたが、一方で、我々サポーターを楽しませるために日々尽力してくださっているクラブ関係者の心労を十二分に理解することができました。

関係者の皆様には、心から感謝を申し上げたいと思います。いつも本当にありがとうございます。

書いていてつらくなってしまったので、一旦ここで公開しますが、なにかクラブ経営に関するトピックがあれば、随時加筆していきたいと思います。

この記事が気に入ったらサポートをしてみませんか?