人間の脳は、資産運用に向いていない

今年2月、金融業界ではフィンテックに関する一つの記事が大きな話題を呼びました。ゴールドマン・サックスのニューヨーク本社の株式売買システムの自動化を進めた結果、2000年には600名いたトレーダーが現在では2名しか残っていないという内容です。

トレーダーに代わって取引を行っているのは、複雑なアルゴリズムを搭載した、自動取引プログラムです。ゴールドマン・サックスでは、エンジニアが9,000人と、すでに全従業員の3分の1を占めています。

金融のなかでも資産運用は特に自動化が進む

金融の中でも、特に資産運用は急速な自動化が期待されている分野の一つです。その背景を理解するために、一つの設例について考えてみましょう。

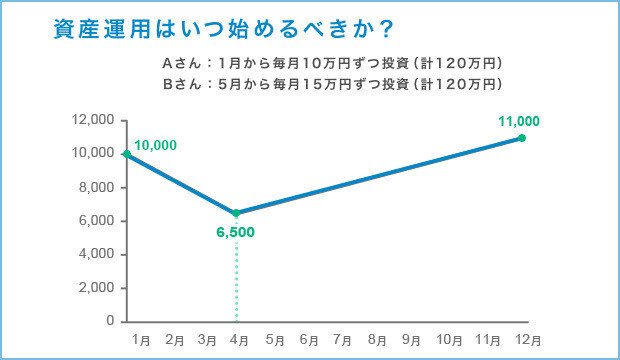

この設例では、1月に10,000円だった株価が、下落し続けて4月には6,500円となり、その後12月には11,000円となったとします。1月から4月までに35%下落していますので、リーマン・ショック並みに暴落し、その後、暴落前を上回る水準まで回復していったということになります。

個人投資家のAさんは、1月から12月まで毎月10万円ずつ積み立てます。

個人投資家のBさんは、4月に株価が底を打ったのを確認して、5月から12月まで、毎月15万円ずつ積み立てていきます。

AさんもBさんも元本は120万円です。

さて、AさんとBさんはどちらがリターンが高いでしょうか?

感情が合理的な資産運用の邪魔をする

正解は、1月から積立をしていたAさんです。

Aさんは120万円の元本に対して、12月には154万円となり、28%増えたことになります。これに対してBさんは、同じく120万円の元本に対して149万円となりますので(増加率は24%)、Aさんに及びません。

ところが、日本はもちろんアメリカでも、ほとんどの人は計算をせずに、次のように直感的に考えます。

「株価が下がる直前に投資をはじめたら、大きな損をしてしまう。むしろ、株価が下がった後にスタートした方が、リターンが高いのではないだろうか。」

しかし、実際にリターンを計算してみると、むしろ、株価が下がる前から資産運用をはじめたAさんの方が、株価が底を打つのを待ってスタートしたBさんよりも、高いリターンを得ているのです。Aさんは、株価が下がる局面で割安で投資をすることができたからです。

では、なぜ多くの人がAさんとBさんのリターンを計算せず、「Bさんのように、株価が底を打ってから資産運用をスタートした方がよい」と回答するのでしょう?その理由は、1月から4月にかけて株価が35%も下がることに対して、恐怖を感じてしまうからです。人間の脳が合理的で冷静な思考を妨げ、むしろ損失に対する恐れを増幅して判断を歪めてしまうのです。

アメリカでは、人間が不合理な投資行動を取って失敗してしまう理由について、いろいろな研究がされ、「行動経済学」「行動ファイナンス」という学問にまでなっています。研究内容はさまざまですが、本質的な結論は一つです。「人間の脳は資産運用に向いていない。」

例えば、投資信託の価値が上がると、さらに買いたくなります。逆に、投資信託が下がると、「このまま保有していてよいのかな」と不安になってきます。不安がつのると、一部を売却して現金にしておこうと考えるかもしれません。ましてや、先ほどの設例のAさんのように、株価が下がり続ける中で追加投資をすることができる人は少数派です。

ここで重要なポイントは、「人間が賢くないので資産運用に失敗する」、ということではありません。先ほどの設例でAさんの方がリターンが高いことは、小学校で習う算数で計算できます。エクセルに慣れている人であれば5分もかからないでしょう。

つまり、賢いか賢くないかではなく、脳が感情に邪魔されて情報を歪めて処理してしまい、正しい投資行動が取れないということなのです。正しく、合理的な資産運用を行うためには、高い心理的なハードルを乗り越えなければなりません。

ですから、フィンテックの発展に伴って資産運用の自動化の流れは今後、世界中に広がっていくことでしょう。そして、心理的な罠を避け、合理的な方法で資産運用を行っていくことが当たり前の時代になっていくと思います。

------------------------------------------

気に入ってくださった方は、↓から「スキ」「フォロー」してください!

WealthNavi(ウェルスナビ)では、働く世代が誰でも豊かさを実感できる社会を目指し、世界水準の資産運用を自動化して提供しています。ぜひご利用をご検討ください。

(もっと詳しく)

実は、本質的に重要なのは、AさんとBさんのどちらがリターンが高いかではありません。なぜなら、10,000円、6,500円、11,000円という株価の設定や、株価が底を打つタイミングなど、設定条件を変えれば自ずと答えも変わってきます。Bさんの方がリターンが高くなるように前提条件を変えることも可能です。

本質的に重要なことは、このような単純な設例であっても、ほとんどの人が合理的に判断できず(計算すらせず)、なんとなく「株価が底を打ってから投資をした方がよい」と直感的に考えてしまうということです。

(御礼)

本稿で紹介した設例については、信州大学経営大学院客員教授の上地明徳先生より多大なアドバイスを頂きました。この場をお借りして御礼申し上げます。

この記事が気に入ったらサポートをしてみませんか?