投資を嫌っていた彼女がつみたてNISAとiDeCoを始めた件について

米国株や積立投資をやっている人たちのタイムラインを見ていると、割と共通の悩みがいくつかあるように思えます。

その1つとしてよくあるのは彼氏、彼女、配偶者、家族などの身内が投資を理解してくれていないことです。

・投資はギャンブルだと言い張る。

・資産運用の大切さを理解してくれない。

・つみたてNISA/iDecoをお勧めしてもやらない。

・投資に興味を持ってくれない。

こんなツイートを見たことはないでしょうか。

特に株式投資の場合、短期的な取引で爆益、爆損をしている一部の人たちが目立つせいか、ギャンブル的なイメージが広まっているようにも思えます。

実際、私の身近な人でも2人程います。

そのうちの1人は私の母です

母はこの手の話題をめちゃめちゃ嫌います。何故なら、私の父が株式投資で痛い目にあっているのを側で見てきたからです。

・勤めていた会社が倒産し、持株会で購入した自社の株式が当初の1/10程度の価格まで下落

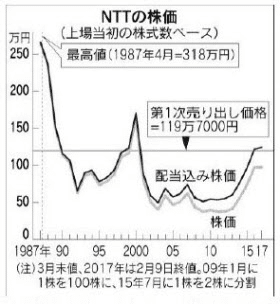

・バブル崩壊前にNTT株へ手を出し含み損のまま30年以上塩漬け

そう、私の父は「父さんの会社が倒産した」を体現した人なのです。既に再雇用の扱いで働いていた時期だったため比較的ダメージは少なかったのですが、現役の頃にやられてたらちょっとゾッとします。。。

超長期で塩漬けしていたNTT株については将来子供の教育資金にすると言っていたそうですが、未だに現金化出来ていないのを見るとお察しです。

【引用元:日本経済新聞「NTTが上場30年 株価, 配当込みでプラス転換」】

その一方、2008年の民主党政権下で日経平均が8000円台まで下がった際に、自身の確定拠出型年金を日経225インデックスファンドに全額ぶち込み無事3バガーを達成しています。

確定拠出型年金の教育資料だと大体「人生のステージに合わせて運用をしましょう」みたいなことが書いてあるので、かなり狂った運用をしていると思います。

そして、私の彼女も投資を嫌う一人でした。

彼女と知り合ったのは2020年1月で、2か月間の友人期間を経て3月から付き合い始めました。

当時、私は株式投資や資産運用の話を彼女に殆どしていませんでした。

何故なら、冒頭で書いたように投資に対して偏見を持っている人だったらどうしよう...と思っていたからです。

そして、感の良い人なら分かると思いますが、当時コロナショックでどの銘柄も指数も全てが暴落しているという状況でした。そのせいで私も給与●か月分の含み損を抱えており、含み損が理由でフラれるのが嫌でずっと隠していました。

そんなことから、彼女へ投資が趣味であることは中々打ち明けられませんでした。

そして、付き合ってから10ヵ月くらい経ったころでしょうか。あるときに米国株式の運用やつみたてNISAをやっているという話をしてみると、反応はかなり冷ややかでした。

投資の印象を聞くと「投資なんてギャンブルと同じだと思う。」という答えが返ってきました。

私の彼女は貯金も節約もしている非常に真面目な子です。なので、そういう反応が来ることはある程度覚悟していました。

その後、私は彼女が投資に対して抱いている考えをできる限り受け止め、彼女が質問をしてきたら答え、わからないところは一緒に調べて勉強するということを続けてきました。

そして彼女が資産運用に興味を示してきたことを機に、自分の学んだ内容の整理も兼ねて何故資産運用が必要なのかというのを説明したスライド資料を作成して、彼女に対して説明しました。

紆余曲折があり、始めるまでに数か月はかかりましたが、結果的に彼女は資産運用が必要であることを理解してくれて、つみたてNISAとiDeCoを始めました。

今回の記事では、投資嫌いな彼女に対して私がどのように接し、何を説明したのかを解説していきます。皆さんが身の回りの人々につみたてNISA、iDeCoを勧めたり、資産運用の必要性を説明する際に使えるヒントをこの記事にふんだんに記載しましたので、ぜひご参照ください!

【注意事項】

私はFPの資格を保有していませんし、金融関係の仕事についているわけでもない素人です。情報は一般的に言われているものや、ソースがあるものであり、信憑性は確保されていると認識したうえで記載しています。誤っている箇所があればご指摘頂けると嬉しいです。また内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

1.パートナーに資産形成を勧めるに当たっての心構え

理由を紹介する前に、まずは私が彼女と接する上で大切にしていた心構えを3つ程ご紹介します。尚、この記事では便宜上、彼氏、彼女、配偶者、家族などの身内のことをひとまとめにパートナーと表記します。

心構え① パートナーは自分とは違う他人であると理解すること

低金利の普通預金口座にお金を入れておくよりか、一定の資金を株式、債券、不動産、仮想通貨等に投資して運用した方が利回りが良いことは各種資料からいくらでも学ぶことが出来ます。

しかし、だからと言って資産運用が絶対に正しいのだからやりなさいと相手を強要する姿勢で接したり、理解しない相手を責めたりしてはいけないと思います。

どんなに身近な存在であってもパートナーは自分とは違う1人の人間であり、最終的に運用するか否かを決めるのはその人自身です。

資産運用とはリスクを取って資産を増やそうとする手法であり、運用する人は自分のお金が増えることも減ることも同じ程度に許容する必要があります。

資産運用で使う資金はこれまで汗水を流し苦労して貯めてきた大事なお金です。そのお金をリスクに晒し、最終的に全ての責任を負うのはそのパートナーであるため、責任を負わない人が強要させるようなことはあってはならないのです。

イギリスでは「馬を水辺に連れて行くことはできても、水を飲ませることはできない。(You can take a horse to the water, but you can’t make him drink.)」ということわざがあります。資産運用という水辺に連れていくことが出来ても、それを飲むかどうかはその人、つまりパートナー次第なのです。

パートナーがやらないという判断をするのであれば、その判断もちゃんと尊重してあげて、それ以上は無理に勧めないようにしましょう。興味が出てきたら、きっとそのうち声をかけてくれるはずです。

心構え② パートナーを尊重すること

人間の普遍的な心理で、わからないものには不安を感じます。

きっとパートナーも専門用語どころか資産運用という言葉にすら理解し辛いと思っているかもしれません。加えて最初に書いた通り、投資で失敗している人たちは沢山います。素人がやったら失敗するんじゃないかと思うのは当然のことです。

私の場合、パートナーが抱えている不安を無理に取り除く必要はないと考えていました。むしろ、不安に感じるパートナーをありのままに受け入れるつもりで接しました。

具体的に何をしたのかというと、パートナーの話をちゃんと聞いて共感してあげることです。不安なこと、わからないこと、資産運用をしている人たちに対して思っていること、なんでも話を聞いて全部共感してあげました。

効率性や論理性なんて考える必要ありませんし、どんなに時間がかかっても構いませんでした。むしろここに思いっきり時間をかけようと考えていたくらいです。そして、相手が話しつくして、もう何も出てこなくなったくらいのタイミングで、初めて自分の考えや捕捉をちょこっと入れました。

私の経験上、説明する側の話や気持ちなんてポイントだけ抑えてしまえば大して重要ではありません。それよりも、会話を通じてどれだけ相手に信頼してもらえるかの方が遥かに重要です。

心構え③ パートナーと一緒に進めて、一緒に学んでいくこと

私が彼女に資産形成を勧める上で失敗したなと思うのはこの点です。

当初私は「資産運用の重要性とかiDeCoやつみたてNISAのやり方なんてネットで調べればすぐわかる」と考えていて、彼女にも興味があるなら自分で調べて口座開設してみたらどう?とみたいな感じで接していたのですが、これは悪手だった様です。

私の場合、わからないことはググればいいじゃんというスタンスなのですが、誰かに教えてもらえないと中々前に進めない人もいるという認識が欠けていました。彼女は後者の方で私のサポートを必要としていたのです。

上にも書きましたが、初めての投資に不安はつきものです。なのでそこは既に経験している人と一緒に進めていく方がパートナーは安心できるんだと思いました。

加えて、一緒に進めていく過程でパートナーだけでなく自分自身も勉強する必要があります。特に資産運用においては、投資の方法、商品の内容や選び方、取引の方法、税金、各種手続き等々、多くの知識が必要です。

例えば私の場合、iDeCoの利用が出来ない立場だったため同制度については名前しかわからないような状態でした。しかし、彼女がiDeCoを始めることになってからは一から制度を勉強し、彼女がわからない点があれば一緒に各種資料を調べて手続きを進めていきました。

一方でそういった知識の他にも学ぶことがあります。私にとって一連の経験を通じて得た最も大きな学びは、パートナーと「横の関係」を築いて一緒に学び、一緒に物事を進めていくことで良好な関係を構築できるということです。

ありきたりでよく見る言葉なのですが、相手の目線に立つこと、相手の話に耳を傾けること、相手に共感をすること、これらが如何に難しく、そして如何に大切なのかを私は身をもって知りました。彼女の知見を広めることが出来たのは勿論ですが、私自身も大きく成長できなんじゃないかなと考えています。

以上が私の考える「心構え」になります。余談ですが、私がこの心構えを持つきっかけとなったのはアドラー心理学です。5年程前にアドラーに関する本を何冊か読み漁り、非常に感銘を受けました。その中でも是非お勧めしたい本を下記にて紹介します。

・エーリッヒ・フロム「愛するということ」

・岸見一郎「嫌われる勇気 自己啓発の源流『アドラー』の教え」

・岸見一郎「幸せになる勇気 自己啓発の源流『アドラー』の教えⅡ」

2.投資を嫌っていた彼女が資産運用を始めた4つの理由

彼女に資産運用を勧める際に、私は「何故、資産運用をする必要があるのか」ということを自前の資料を使って説明しました。

というのも、口頭の説明だったり、ネットの資料では自分が伝えたいことをうまく伝えられないからです。更に言えば、私の中で必要な理由はいくつかあったものの、それらをちゃんと言語化出来ていなかったことからちゃんと情報をまとめた方が良いと思っていました。

これがそのスライドです。

これをそのまま貼り付けて紹介しても良かったのですが、捕捉が不十分だったり、著作権的に問題があったりしそうなので、改めて記事にしてまとめました。

この章では、私のお手製スライドで紹介した資産運用をした方が良い4つの理由を紹介したいと思います。

理由① 物価の上昇と可処分所得の下落に対応するため

基本的に物価は右肩上がりです。日本銀行も毎年2%程の物価上昇を目指しています。

これは何故かというと、3つ理由があります。

①相対価格のシグナル機能を発揮させるため

②所得分配への影響を考慮するため

③物価下落固有の問題に対処するため

ちょっと専門的な表現が多いですが、要するに物価の下落・維持によって直接的/間接的に労働者の所得へ負の影響が出ることから安定的な物価の上昇が必要であると私は理解しています。

詳細は↓をご参照ください。

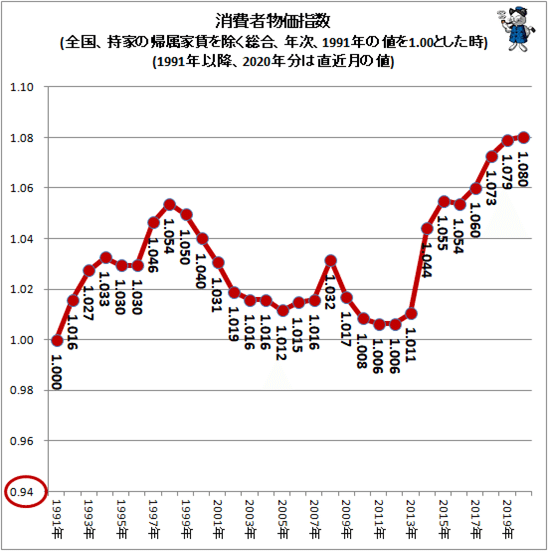

また過去の物価推移を見ても波はありつつも基本的に右肩上がりになっています。

消費者物価指数推移

【引用元:過去70年にわたる消費者物価の推移をグラフ化してみる】

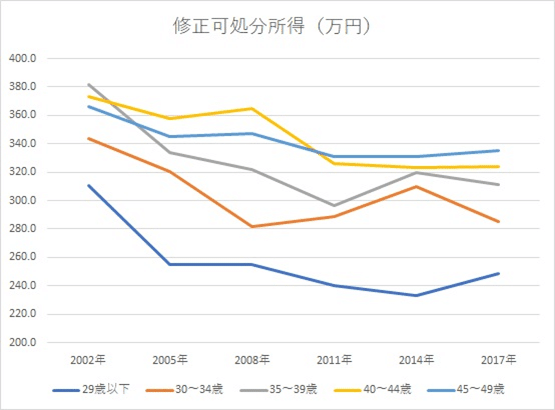

その一方で、実は自分たちの手元に来るお金の量(可処分所得)は年々下がり続けています。

何故なら、額面の給与の増加分<社会保険料と年金の増加分となっているからです。高齢者の割合が大きい今の日本では社会保険料と年金に回すお金が多く必要になります。

修正可処分所得推移

【引用元:可処分所得の推移を見れば生活が改善しない理由が分かる】

余談ですが、経団連はこのことに20年間以上向き合わせず、今頃になって「日本の賃金水準が低い!」みたいなことを言ってます。

せめて若者の負担を減らそうという思考はあるのかというと、多分今の日本でそういった流れにはならないと思います。何故なら今の日本では若者が少数であり、かつ選挙に行く人の多くは高齢者だからです。投票してくれる支持者のための各政党は国会で議論して法律を定め、与党は政策を進めます。支持を得られなければ次の選挙も勝てませんし、高齢者ばかり優遇されるのは当然ですね。

選挙の投票率を見るたびに思いますが、選挙権捨ててる若者は自分たちの首を絞めていると気が付いてほしいです。。。

理由② 老後の生活資金を確保するため

今は1人で生活するには十分な資金があるとしても、将来どうなるかわかりません。これから結婚して、子どもを産んで、家を持って、老後の生活も考えて。。。となると一体いくらかかるでしょうか。

仮に、家の購入で約5000万円、子供1人の教育費で約2600万円、老後は夫婦で2000万円と考えると、子ども2人持つなら1億2200万円必要になります。

サラリーマンの生涯収入は2億円程度なので、その半分は上記で消えます。しかも、今の物価水準での判断なので将来的にはもっと高額な費用かかる可能性があります

高収入の人なら心配ないでしょうが、その他大多数の人にとって貯金だけでこの金額を用意するってムリゲーすぎる気がしませんか?

老後は更にハードモードに突入します。国民年金の支給先延ばしや減額、長寿命化、孫へのお小遣い等の出費があると考えると、2000万円で足りる気がしません。

大丈夫!70歳まで働けるから!という人もいるけど、サラリーマンの場合、60歳を過ぎると多くの人は再雇用の扱いになり、収入は60歳時点の給与と比較して30%以上減少します。

個人事業主だったり、会社の役員や取締役になってしまえばそんな不安は無くなりますが、結婚して、子どもも生んで、老後に余裕のある暮らしをするには、物価の変動や突然の出費にも耐えられる資産や収入を用意しておく必要があることは分かると思います。

理由③ モノや方法によっては低リスクで資産を増やせるため

資産を増やす方法は多く存在しますが、その中でも比較的低リスクでかつ簡単に出来るものがあります。それは、長期間に亘るインデックスファンドの積立購入です。

投資の神様と呼ばれるウォーレン・バフェットはAmazonのCEO ジェフ・ベゾスから「何でみんなあなたの投資戦略を真似ないんですか?」と聞かれたときに、「ゆっくり金持ちになりたい人なんていないよ。(No one wants to get rich slow.)」と答えました。

彼は独自の投資哲学を持ちつつ、かつ時間を味方につけて複利によって莫大な資産を作り上げました。このことから、長期でゆっくり時間をかけて資産を増やしていくというのが着実な方法であることが分かると思います。

また、彼は妻に宛てた遺言の中で「資産の90%をS&P500のインデックスファンドで運用し、残り10%をアメリカの短期国債に投資する」よう伝えています。

インデックスファンドとは株式や債券に連動する指数と連動した運用結果を目指すファンド(投資信託)を意味します。真逆の言葉はアクティブファンドと呼ばれ、積極的な運用を行うファンドを意味します。

このインデックス投資について、ジョン・ボーグルの著書である「インデックス投資は勝者のゲーム」という本では、下記の引用にある内容が説明されています

・長期的にはインデックスファンドの方が運用成績が良く、殆どのアクティブファンドは生き残れないこと

・アクティブファンドはインデックスファンドよりも遥かに手数料が高いこと

・複利の効果を存分に得るためにインデックスファンドの中でも手数料が低いものを選ぶこと

【楽天URL】https://a.r10.to/hUJ0CZ

ここまででインデックスファンドが好ましいことはわかりましたが、これをいつ購入すべきかというのも考える必要があります。一括で購入すればその分リターンも大きくなるのですが、基準価額が下落したときにはそれに合わせて資産も目減りしてしまいます。

こういったリスクを抑えるため、長期の資産形成ではファンドを購入するタイミングを分散させるという手法が取られることが多いです。この手法をドルコスト平均法と呼びます。

ドルコスト平均法概要図

【引用元:積み立て最大のメリット「ドルコスト平均法」とは?】

ダイヤモンドザイから引用した上記の図にあるように、日々ファンドの基準価額は変化していきます。株式のインデックスであれば基本的には右肩上がりなのですが、様々な要因によってその値は上下します。

ドルコスト平均法では毎日、毎週、毎月といった一定期間ごとにファンドを機械的に購入していきます。基準価額が高いときは少ない口数を、逆に低いときは多い口数を購入し、その購入総額と総口数から求められる平均値と現在の基準価額との差額が評価損益となります。

S&P 500、NASDAQ 100、DAX、SENSEX30等、優良な株式市場の指標に連動するインデックスであれば、諸要因による暴落がありつつも基本的には右肩上がりとなっています。

そのため、機械的にちゃんと積み立ていけるのであれば長期的には良い利回りで運用が出来る可能性があります。

以上のことから、長期的な観点で運用成績が好ましく、かつ手数料の低いインデックスファンドを積み立てて購入する方が良いと考えられます。

理由④ 制度を利用すれば大幅に節税できるため

資産形成、特に積立投資を行うに当たって非常に有益な制度が確立されております。それがつみたてNISAと個人型確定拠出年金(iDeCo)です。

つみたてNISA/iDeCo概要 ※筆者作成

【参考:金融庁「つみたてNISAの概要」】

つみたてNISA概要 ※上記ページより引用

【参考:iDeCo公式サイト「iDeCoの仕組み」】

iDeCo加入資格及び拠出限度額一覧

【引用元:iDeCo公式サイト「iDeCo(イデコ)の特徴」】

つみたてNISAやiDeCoが何故良いとされるのか、その大きな理由は節税です。

本来、株式や投資信託の運用で得た利益(運用益)に対して20.315%の税金が課せられています。ですが、つみたてNISAやiDeCoを利用して投資信託を積み立てて購入した場合、その運用益に係る課税が免除されます。

例:100万円で投資信託を買って200万円で売った場合

・運用益:100万円

・一般口座/特定口座なら課税額は20万3150円

・iDeCo、NISAなら0円!運用益丸儲け!

また、iDeCoの場合は積み立てた金額の分だけ所得控除を得ることが出来ます。所得控除とは課税の対象となる収入を減らすことです。この控除が多い程、年間で得た収入に対して支払う税金は少なくなります。

例:年収400万、税率20%の場合。

・年収400万 ⇒ 課税額80万円 ※

・iDeCOで年間24万円積立 年収400万-24万 = 376万円

⇒ 課税額75.2万円 4.8万円お得! ※

※ 大まかな計算なので実際の値は異なります。

積立投資を行うことで時間を分散させてリスクを低減させながら資産を形成することが出来ますが、これらの制度を活用すれば運用益、所得に係る税金が一部免除され、その分の利益を得られます。

3.彼女が飲んだ「水」

私は彼女に対して資産形成が必要な理由を説明し、その方法としてつみたてNISAとiDeCoをお勧めしました。そして彼女は資産形成の重要性を理解してくれて、楽天証券の口座を開設し、その2つを開始しました。

上で引用したことわざの言葉を借りるのであれば、彼女は水辺の水を飲んでくれたのです。

そして「水」を飲むと決めた後は、「どの水を飲むか」を決める必要があります。具体的に言うなら積み立てる投資信託です。

投資信託は上記で説明した通り、手数料が低いインデックスファンドから選ぶこととしました。その際、株式と債券の割合は下記の代表的3パターンがあることを参考に伝えて、自分なりにどうしたら良いか考えてもらいました。

① ウォーレン・バフェットプラン

米国株インデックス(S&P 500):90%

米国の政府短期債:10% ※先進国債券で代用を検討

② 日本年金管理運用機構(GPIF)プラン

国内株式:25%

外国株式:25%

国内債券:25%

外国債券:25%

③ 中田敦彦プラン

(朝倉智也「ETFはこの7本を買いなさい」の紹介動画より引用)

全世界株式:60%

全世界債券:40%

結果としては株式:債券=8:2という形に落ち着きました。

つみたてNISAの方ではS&P 500連動型インデックスを7割、債券重視のインデックスを3割で購入しています。つみたてNISAは債券のみのファンドがなかったため債券重視のファンドを選び、その中の株式分を加味した割合でそれぞれ投資信託を選びました。積立が始まってからまだ2か月目ですが、S&P 500が好調なこともあり僅かですがプラスになっています

iDeCoについては現在審査中で、口座が開設したらまた一緒に投資信託を選ぶつもりです。

そして、つみたてNISAを始めた人にありがちなのかもしれませんが、最近は米国の個別株にもちょっと興味を示してくるようになりました。

とりあえずGAFAMをお勧めしていますが、今後本当に買いたいとなった時にはどの銘柄が良いか同じように考えていくのだろうなと思っています。私は保有銘柄がEV, IT, 半導体に寄っているので他の業界も勉強が必要ですね。。。

今回の経験を通じて、投資嫌いな人でも必要な理由を理解してくれれば資産運用に興味を持ってくれると私は知りました。

身の回りの人々につみたてNISAやiDeCoを勧める際に、今回の記事が役に立ってくれれば嬉しいです。

以上

この記事が気に入ったらサポートをしてみませんか?