SaaS業界の雄!Sansanの理論株価をDCF法で算出してみた!

今回は2020年期Q1(FY2019 Q1)までの決算情報を元にSansanの理論株価・企業価値を計算してみます。

DCF法で理論株価を算出する手順は下記です。

①将来の予測BSを作成する(5年分ほど)

②将来の予測PLを作成する(5年分ほど)

③上記から5年後までの予測フリーキャッシュフローを計算し、DCFにより現在価値に割り戻して株主価値を計算する。

①将来の予測BSを作成する(5年分ほど)

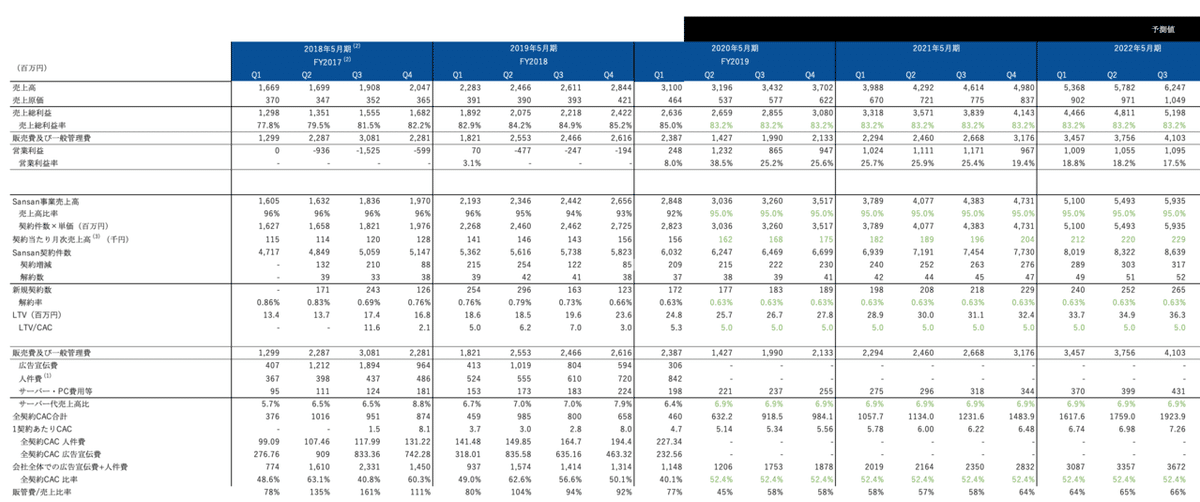

まず過去のBSおよびキャッシュフロー計算書を取り出し、減価償却費や事業固定資産、運転資本などの項目に分類していきます。

※事業用固定資産=有形・無形固定資産お+長期前払い費用

※運転資本=現預金を除く流動資産-有利子負債を除く流動負債

と定義

将来予測する設備投資額や運転資本については対売上高比率を計算し、

その値を予測に変数として当てはめていきます。

つまり、将来も売上高に応じて同比率で発生するという仮定を起きます。

そのため、売上高の将来予測を行うことが肝心となります。次章で予測PLを作成し、売上高を予測していきます。

②将来の予測PLを作成する(5年分ほど)

まず、過去のPLを取り出し、売上高を主要なKPIに分解していきます。

Sansanのビジネスモデルは月額課金型のSaaSのため

月次売上高 = 契約数 × 月次契約あたりの単価

と分解することができます。

契約数は解約数と新規契約数に分解することができるため、解約率も指標として追加します。

広告宣伝費を増やしたら売上も上がるのは当たり前です。そこで、SaaSにおいて投資対効果の健全性を図る指標として「LTV/CAC比率」があります。

こちらが3を超えることが一般的に健全とされています。

また、販管費を人件費、広告宣伝費、その他サーバー代に分解します。

広告宣伝費や人件費がすべてSansanのCACにならないため、この分解が必要になります。

https://note.com/shiba_12911/n/nfe1ed771e212

次に、いくつかの前提をおいて将来PLを作成します。

前提条件は下記です。

※CAC=2Q前の(sansan事業で新規契約獲得に関わった人件費+sansan広宣費)/新規契約数

※Sansan事業部269人の内、130名が販売に関わる従業員と仮定 。27% 分の人件費をCACに含める

※CACにはEight事業また全社共通の費用は含めない

なぜこのような仮定をおいたのかということについて

・CAC=CAC人件費+CAC広告宣伝費と計算。

CAC広告宣伝費=会社全体の広告宣伝費×Sansanの売上高比率

・CAC人件費 = Sansan事業部全体の人件費 の約半分。その理由はCACは新規契約にかかったコストのため、エンジニアやサポートチームは該当しないから。同業他社では営業やマーケティングチームは事業部の半分以下の人数構成比だと考えられる。

・過去実績から月次解約率は下がっており、月次単価は上昇傾向。顧客セグメントから従業員1000名以上の大企業が顧客として増えているため、今後解約率はますます低くなると予想。また、大企業がターゲットとなることからも現状の月次単価10万円は非常に低く、上昇していくと仮定。

・LTV/CACは5.0と一定とおいているが、大企業が主要クライアントとなることから、将来悪化が見込まれる。また、市場での導入企業がふえていくにつれてCACも上昇していくことが予想されるため、それを織り込むことも今後は必要

・法人向けのため受注までのリードタイムが長いことが予想されるため、CACに用いる販管費は2クオーター前の数値を用いる

・原価やサーバー代などは売上高比率が一定で続くと仮定

これらの条件を元に数式に当てはめ、作成したモデルが下記です。

※黒字=数式、緑地=前提条件

予測モデルのロジックとしては下記になります。

・契約単価、新規契約数の成長率、解約率を前提条件の中で設定しているため、単価×契約数から売上高を計算。

・LTV/CAC比率を一定とおき、それに基づき広告宣伝費・人件費を投下する

・解約率・単価の前提条件からLTVを計算でき、LTV/CAC比率は一定と仮定しているため、将来CACも計算できます。

・会社全体の広告宣伝費のうち全CAC投下費用の比率を一定という前提条件をおいています。そのため、CACから販管費が計算できます。

・その他の比率は売上高比を一定とおき、将来にわたって計算します。

これにより5年後までの売上高・営業利益の予測が完成しました。

③上記PL予測を用いて5年後までの予測フリーキャッシュフローを計算

①②を用いてキャッシュフロー予測に当てはめていきます。

ついに5年後(FY2023)のフリーキャッシュフローまで算出することができました。

あとはこれを現在価値に割戻し、事業資産以外の非事業資産の価値を足せば完了です。

今回、設定した前提条件の場合、Sansanの株主価値は

「1445億円」

と計算することができました。

この値はどれほど正しいでしょうか?

今回のモデルは2019年10月15日に提出された第13期第1四半期までの情報を元に作成しております。

そのため、2019年10月15日前後のの時価総額を調べてみると、

2019/10/15で株価は4750円(時価総額:1475億円)

2019/10/21で株価は3710円(時価総額:1152億円)

となっています。

以上から、今回のモデルは市場価格とかなり近い精度で予測をできたのではないでしょうか

BtoB企業のオウンドメディア運用コンサルティング、デジタルマーケティング全般のコンサルティングを行っております お仕事のお問い合わせやご相談はこちらhttps://forms.gle/DSVdBjF7ebhEFaQq7 記事に関するご質問やフィードバックもご気軽にどうぞ