Sansanの決算書を分析してLTV/CAC比率を計算してみたら

SaaS業界の雄であるSansanの決算書を分析し、LTV/CAC比率を分解していきます。

SaaSのビジネスモデルは月額定額課金モデルです。

そのため、従来のパッケージ/オンプレのビジネスモデルと大きく異なり、月額あたりの単価が低いが、継続期間が長い(長くなりやすい)ビジネスモデルになります。

そのため、初期投資(顧客獲得コストなど)を長い時間かけて回収するモデルとなり、契約初期には大きく赤字を掘らなければいけないモデルです。

そのため、SaaS業界では営業利益や純利益といった指標ではなく、

LTV(ライフタイムバリュー)や解約率、ARRなどが参考にされています。

SaaSは売上を積み上げていくモデルのため、売上高をみると過小評価されており将来にわたって継続して利用した合計値であるLTVを確認する必要があるのです。

そこで、投資対効果を見る指標としてLTV/CACの比率が使われており、

一般的にはLTV/CAC比率が3を超えるとよいと考えられています。

https://www.wantedly.com/companies/wantedly/post_articles/136733

LTVは「1契約あたりの単価 ÷ 月次解約率」

という式で計算することができます。

いくつか注意が必要なポイントは下記です。

CACは一般的に受注にかかったコストと定義されますが、販管費のうちどれだけを入れるかで結果はかなり変わります。

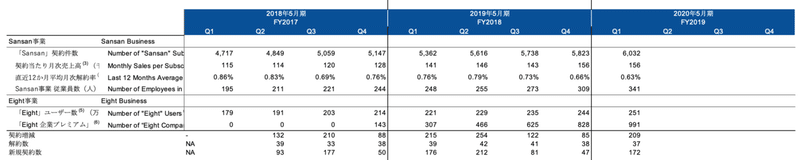

下記画像はさまざまなCACACの定義でLTV/CAC比率を計算したものです。

(CACの分母を広告宣伝費全体にしたもの、大雑把に広告宣伝費+人件費の半分の2パターンで計算しています)

一般的なLTV/CAC>3x という基準を満たしていない部分が色付きでハイライトしています。

※Sansan事業は法人向け、特に1000名以上の大企業が増えているため、受注までのリードタイムが長い。そのため、当期の販管費の数値を使うのではなく、1クオーターもしくは2クオーター前の値を用いています。

これを見ると、CACを販管費全体と定義したり、1クオーター前の広告宣伝費+人件費0.5倍とした場合にはほとんどの期で基準を満たしていないようです。

ーー

もう少し条件を厳密にしてみます。下記の条件を適用し、CACを計算していみます。

・広告宣伝費はSansan事業とEight事業両方に使われているため、事業セグメントごとに売上の比率を計算することで、全体の内Sansan事業部に使われた広告宣伝費を推定する。

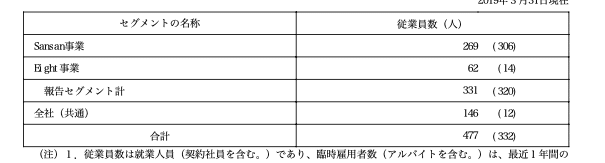

・CAC人件費に新規顧客獲得のみに使われた人件費だけを適用するようにする。Eight事業部や全社共通の従業員は除き、Sansan事業部269名の中でもカスタマーサポートチームやエンジニアを除いた営業・マーケティングチームの人材は全体の半分くらいだと推測されるため、

130名と推測する。(全社員の27%の社員をCAC人件費に設定する)

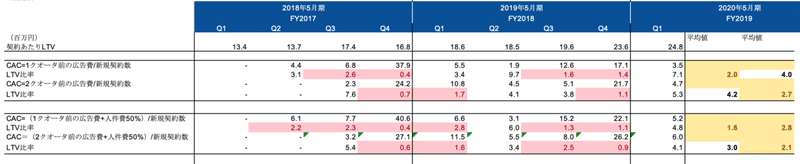

これらを適用し計算した表が下記です。

先ほどと比べてLTV/CAC比率が3を下回る赤色部分が減っていることがわかります。

特に2クオーター前の値を使用したものでは、かなり少なくなっています。

結論

CAC = 2クオーター前の(全人件費×27%+全広告宣伝費×Sansan事業売上比率)

と定義すると、Sansan事業部のLTV/CAC比率は3近くなっていることがわかります。

CACを計算する方法としてさまざまな基準がありますが、

Sansanの経営陣もこのCACを基準として、投資のアクセルを踏んでいるのではないかと思われます。

BtoB企業のオウンドメディア運用コンサルティング、デジタルマーケティング全般のコンサルティングを行っております お仕事のお問い合わせやご相談はこちらhttps://forms.gle/DSVdBjF7ebhEFaQq7 記事に関するご質問やフィードバックもご気軽にどうぞ