年収の壁 社会保険の適用拡大版2020年7月現在

<こんにちは>

「今は103万円ではなくて、150万円まで働けるらしいよ」という声が聞こえて振り返ると、小さいお子さんを抱えた女性2人が話をしていた。「他にも注意点が、、、」と2人の間に割って入って説明したい気持ちをグッと堪えて、打ち合わせに向かう。

こんにちは。社会保険労務士法人シグナル 代表 有馬美帆(@sharoushisignal)です。

先日、偶然見かけた 女性2人に今回のnoteの内容が届けばいいなと願いながら、「年収の壁」についてお伝えします。

人事労務担当者の大きな悩みの一つとして、年末になると、自分の収入を扶養の枠内に収めようと勤務日数を減らす方が出てきて、パートタイマーさん などの人材確保に苦しむというものがありますよね。

年収アップしたばかりに、かえって手取り収入が減ってしまう場合があることは、皆さんご存じだと思います。手取り収入を下げなくて済むために、その直前で働くことをストップしてしまう「年収の壁」 とでも呼ぶべき金額が、税や社会保障の制度には存在するからです。

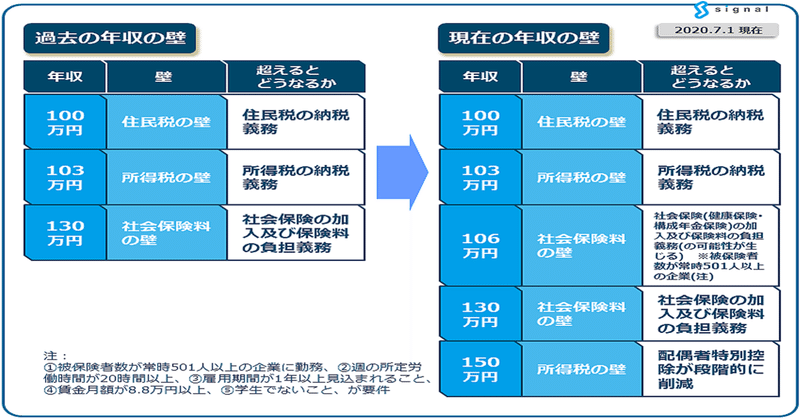

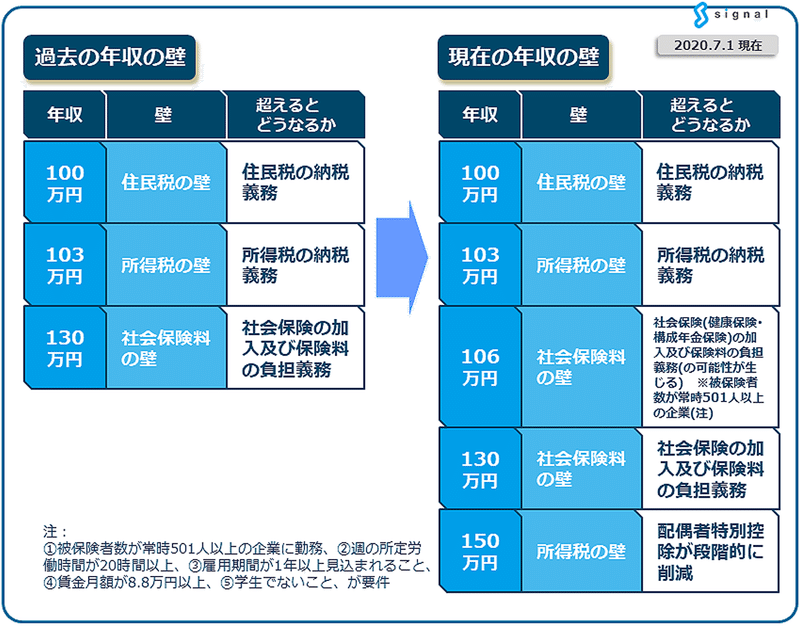

この年収の壁は、これまで3つ存在したのですが、昨今新たに2つ登場し、5つの壁となっています。下の表をご覧ください。

まず、これらの年収の壁は、固定的なものではなく時代とともに移り変わるものである ことをご理解ください。

「【平成の労務】#03 昭和→平成→令和における労務の変化」の記事でもお伝えした通り、「男は仕事、女は家庭」という性別役割分業の考えが色濃かった 昭和の時代 には、女性(妻)はパートタイマーとして短時間就労し、男性(夫)の扶養に入るというスタイルが主流でした。

しかし、平成・令和と時代が移り変わるにつれて男女平等の考えが浸透し、女性の社会進出や女性活躍が進んだため、昭和の時代に整備した税や社会保障に関する制度が現状と合わない 面が多く見受けられるようになりました。

冒頭の例のように、女性(妻)が男性(夫)の扶養から外れてしまうことを懸念して働くことを控えてしまう(就労制限してしまう)ことは、さらなる女性の社会進出の阻害要因となっている上に、少子化による人手不足が深刻化している現在、ますます女性活躍に期待したいのにそれができないということにもなりかねません。

もちろん、国もそのことは理解してはいるのですが、制度を変更することによって税や社会保険料の負担がアップする層にも配慮しなければならないため、全体として良い方向に向かうよう少しずつ制度を変える形を取ってきました。

ですが、国家財政に占める社会保障関係費が年々増大する現在、医療や年金の財源確保のために、大きな変更に踏み切らざるを得なくなってきました。

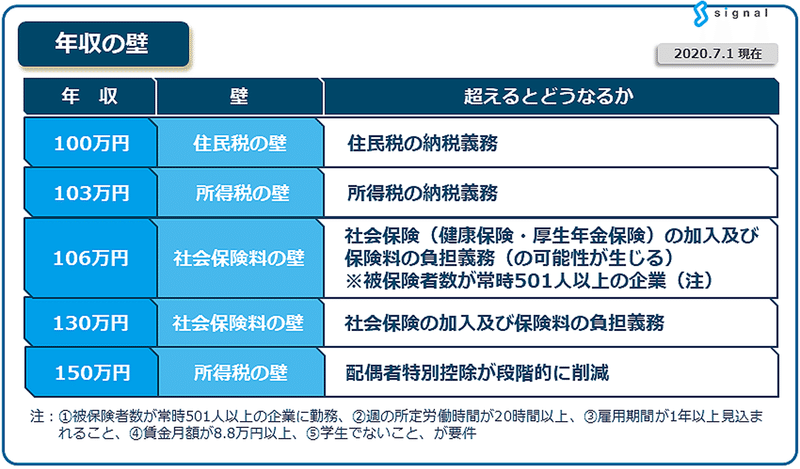

わが国が「昭和→平成→令和」と時代の移り変わりを経て、「年収の壁」が現在どのようなものになっているか、一つずつの壁について説明していきます。

<100万円 住民税の壁>

社会保険労務士業務に携わって1年目のときに、事務所の先輩宛に顧問先の担当者から「従業員が、年収を103万円未満になるように調整してシフト希望日を入れたにも関わらず、住民税の支払い用紙が到着していると激怒しているが、どういうことですか?」と電話が来ていたのを鮮明に覚えています。

その従業員の方は税や社会保険料の負担が生じない範囲で就労制限したつもりだったのだったのに、住民税の負担が生じたので怒っているというわけですね。

これは、次で説明をする「103万円の壁」についてはご存じの方も多いのに対して、その手前にある住民税の納付義務が発生する「100万円の壁」の認知度が低いことが原因です。住民税は収入を得た翌年度に納税義務が発生するため、この壁については早めに意識することが必要になります。

<103万円 所得税の壁>

「103万円の壁」は、本人が所得税を支払うかどうかの壁であり、配偶者や親の扶養親族になっている場合は、その配偶者や親が、本人を扶養親族に入れることができなくなってしまう壁でもあります。

また、本人を扶養している会社によっては、扶養している方の収入が103万円未満であれば家族手当を支給する等と定めている会社もあります。この場合、本人の年収が110万円程度のアップにとどまる場合、月々の家族手当の支給がなくなってしまいますと、従前よりも世帯収入が減ってしまう可能性もあります。

<106万円 社会保険料の壁の登場>

「106万円の壁」は、2016年10月に登場した壁です。要件を満たした場合は、本人自身で社会保険(健康保険・厚生年金保険)に加入することになります。その場合、健康保険制度や厚生年金保険のメリット(傷病手当金が受給できる、将来の年金受給額がアップするなど)を受けられることになりますが、給与から社会保険料が控除されるため、毎月の手取り額が減ることになります。

【要件】

1.被保険者数が501人以上の会社で勤務

2.学生ではない

3.雇用期間の見込みが1年以上

4.週所定労働時間20時間以上

5.月額賃金88,000円以上

※1.と4.に関しては、今後、順次変更されます。こちらの「従業員数別 法令遵守 早見表 ver3」をご覧ください。

<130万円 社会保険料の壁>

「130万円の壁」は、国民年金の第3号被保険者に加入できる基準を外れてしまうラインです。国民年金の第3号被保険者は、年金保険料を負担することなく、将来老齢基礎年金を受給できる立場です。第3号被保険者でなくなった場合には、国民年金と国民健康保険に加入して保険料を負担することになります。

<150万円 所得税の壁の登場>

「150万円の壁」は、元々存在していた「103万円の壁」に達しないように就業調整をしていた、扶養されている配偶者(主に妻)が、年収150万円までは就業調整をできるだけ気にせず働くことができるようにするために、扶養している配偶者(主に夫)の配偶者控除を段階的に調整するよう法改正がなされた結果、登場した壁です。

以上の通り、「年収の壁」も複雑化していますが、これは社会情勢の変化を反映したものですので、今後、さらに新たな「壁」が登場する可能性もあります。皆さまもぜひ関心を持っていただきたいところです。

それでは、次のnoteでお会いしましょう。

Twitter(@sharoushisignal)でも発信しています。

社会保険労務士法人シグナル問い合わせ先 info@sharoushisignal.com

※現在お問い合わせを多数頂いているため、ご要望に添えない場合がございますことを予めご了承ください。

この記事が気に入ったらサポートをしてみませんか?