内装工事の会計処理 ~耐用年数は?~

内装工事の会計処理や適用される耐用年数について説明いたします。

確定申告について、無料の見積り依頼はこちら↓

数画面の質問に答えるだけ!条件に合う税理士を探しましょう!

1.内装工事とは

内装工事とは、建物内の造作や設備などの施工を行うことをいいます。

例えば、

・軽鉄工事

・クロス工事

・塗装工事

・床・壁・天井の仕上げ工事

・造作工事

・設備工事

などがあります。

建築工事が、何もないところから建てる工事であるのに対し、内装工事は、ビルや店舗など、すでにある建物の内部の工事となります。

また、内装工事の費用には、

など、さまざまなものがあります。

2.勘定科目

2.1 原状回復工事費用

原状回復工事費用の勘定科目は、基本的に修繕費となります。つまり、資産計上ではなく必要経費となります。元の水準まで、機能や状態を回復させる費用であるためです。

例えば、

などが、元の状態に戻す原状回復費用となります。

但し、以前の状態より機能(価値)が高まったり、新設する場合は、修繕費とはならず、資産計上となることに留意が必要です。

2.2 建物・建物付属設備の工事費用

建物・建物付属設備の工事費用は、内装工事により価値が高まるため、基本的に資産計上します。

また、建物と建物付属設備のいずれに区分するかは、考え方として、まず建物付属設備にあたるものは、勘定科目を建物付属設備とし、それ以外のものは、建物とすることになります。

2.3 建物付属設備にあたるものの具体例は?

建物付属設備にあたるものの具体例は、以下となります。

3.自己所有建物or賃貸物件での違いは?

自社所有建物であるか、賃貸物件であるかによって、内装工事に適用される耐用年数が異なってきます。

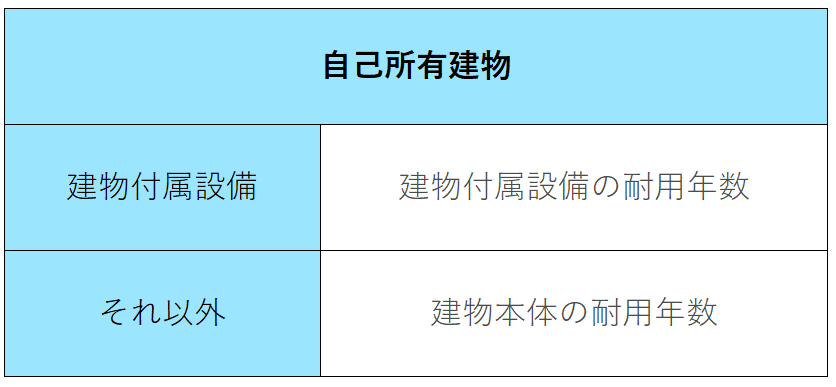

3.1 自己所有建物の場合

自己所有建物における内装工事は

✅ 建物付属設備にあたるものは、建物付属設備の耐用年数を適用します。

✅ それ以外のものは、基本的に、その建物本体の耐用年数を適用します。

3.2 賃貸物件の場合

賃借物件における内装工事は

✅ 建物付属設備にあたるものは、建物付属設備の耐用年数を適用します。

✅ それ以外のものは

① 建物の耐用年数や種類・用途・使用材質等を考慮して合理的に耐用年数を見積もります。一般的には、10〜15年とされています。

建物を賃借し、その建物に造作した場合には、自己が所有している建物に対して行った資本的支出とは異なりその造作を一の資産として、その造作した建物の耐用年数およびその造作の種類・用途・使用材質等を勘案して合理的に耐用年数を見積もることとされています。

② また、以下の要件をすべて満たしていれば、賃貸期間を耐用年数とすることができます。

賃借期間の定めがある

賃借期間の更新ができないものである

有益費の請求または買取請求をすることができない

その造作した建物について賃借期間の定めがあり、その賃借期間の更新ができないもので、かつ、有益費の請求または買取請求をすることができないものについては、その賃借期間を耐用年数として、これらの造作を償却することができます。

つまり、上記①と②のどちらかを選択できることになります。

借主保護のために、賃貸借契約を更新できる契約が大半の実情からしますと、合理的に見積もった耐用年数の適用の方が多いことが考えられます。

3.3 同一建物内の複数の内装工事(造作)

同一の建物について行われた内装工事(造作)は、そのすべてをまとめて1つの資産として償却します。

耐用年数は、造作の種類別に見積もるのではなく、その造作全部を1つの資産として総合的に見積もります。

同一の建物についてされた造作は、そのすべてをまとめて一の資産として償却をしますから、その耐用年数は、造作の種類別に見積もるのではなく、その造作全部を一の資産として総合して見積もることになります。

4.まとめ

● 原状回復工事費用は修繕費となる

● 建物付属設備を区分し、それ以外を建物とする

● 自己所有建物と賃貸物件とで、耐用年数の適用が異なる

内装工事に関して、ご自身で検討するよりも、専門家である税理士に相談することをおすすめします。

最後までお読み頂き、 ありがとうございます 。

今後も投稿を続けていきますので、スキ・コメント・フォロー など頂けますとうれしいです。

有益な情報を発信していきますので、今後とも応援よろしくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?