【GOOGL・GOOG/Q3-2021決算速報】検索エンジン(広告)、Youtube、クラウドサービス等を展開するGAFAMの一角企業「アルファベット(Google/グーグル)」、2021年第3四半期の結果は売上◎、EPS◎。市場予想を上回るもAH株価下落。世界各地でオンライン活動が活発化が継続、業績を未だ向上。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(Alphabet Inc.の会社概要・歴史・ビジネスモデル考察は「【GOOGL/米国株銘柄分析】GAFAMの一角!陰キャラの下克上プラットフォームを展開する「アルファベット(Google/グーグル)」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。」を参照。)

「Alphabet Inc.(ティッカーシンボル:GOOGL・GOOG)」のQ3-2021の決算結果が出ました。

$GOOG $GOOGL Alphabet Inc.(アルファベット)Q3-2021決算:

— 秀次郎@戦国のバレンティン (@hidejiromoney) October 26, 2021

・売上:$65.12B/YoY+41%(予想$63.34B)◎

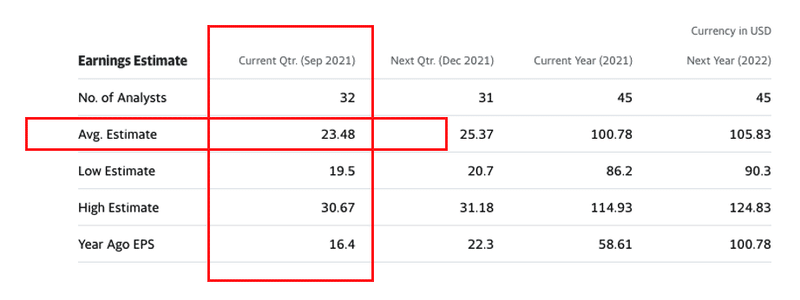

・EPS:$27.99(予想$23.48)◎

広告売上:

・GoogleSearch&other:37.93B/YoY+44%

・YouTube ads:7.21B/YoY+43%

・Google Network:7.99B/YoY+40%

AH -0.94%https://t.co/eVPB5jD0NX pic.twitter.com/1VJ7SzFPMq

After Hourで株価は下げています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ 2021年第3四半期決算結果:

※YoY = year over year(前年同期比)

・売上:$65.12B/YoY+41%(予想$63.34B)◎

・EPS:$27.99(予想$23.48)◎

・TAC:$11.498B(前年同期:$8.166B)

・部門別売上高(&前年同期):

⑴GoogleSearch&other:37.93B/YoY+44%(前年同期$26.34B)

⑵YouTube ads:7.21B/YoY+43%(前年同期$5.04B)

⑶Google Network:7.99B/YoY+40%(前年同期$5.72B)

⑴+⑵+⑶=Google advertising(広告売上合計)

=$53.130B(YoY+43%/前年同期:$37.095B)

・Google Services total:$59.884B/YoY+41%(前年同期:$42.573B)

・Google Cloud:$4.990B/YoY+45%(前年同期:$3.444B)

・Other Bets:182M/YoY+2.2%(前年同期:178M)■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

それでは見ていきましょう。前回の決算結果は以下です。

2021年第3四半期決算結果

■ Revenue(売上高)

Q3-2021:$65.12B/YoY+41%(予想$63.34B)

市場予想を超えてきています。引き続き成長を重ねています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2018:$31.15B(YoY+26%)

Q2-2018:$32.7B(YoY+26%)

Q3-2018:$33.7B(YoY+21%)

Q4-2018:$39.3B(YoY+22%)

Q1-2019:$36.3B(YoY+17%)

Q2-2019:$38.9B(YoY+19%)

Q3-2019:$40.5B(YoY+12%)

Q4-2019:$46.1B(YoY+17%)

Q1-2020:$41.2B(YoY+13%)

Q2-2020:$38.3B (YoY-2%)

Q3-2020:$46.2B(YoY+14%)

Q4-2020:$56.9B (YoY+23%)

Q1-2021:$55.3B(YoY+34%)

Q2-2021:$61.88B(YoY+62%)

Q3-2021:$65.12B(YoY+41%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2020後半〜Q2-2020はCovid-19が直撃。

しかし、その後人々の巣篭もりが続きました。そして、人々のデジタルの活用が増えたことで、Q2-2021はQ2-2020(Covid-19の影響が比較的少ない)を大きく上回る結果になりましたが、多少ペースを落としながらもオンライン活動は引き続き活発化しています。Google Cloud分野(YoY+45%)も貢献。

部門別の売上高は以下です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

広告売上:

⑴GoogleSearch&other:37.93B/YoY+44%(前年同期$26.34B)

⑵YouTube ads:7.21B/YoY+43%(前年同期$5.04B)

⑶Google Network:7.99B/YoY+40%(前年同期$5.72B)

⑴+⑵+⑶=Google advertising(広告売上合計)

=$53.130B(YoY+43%/前年同期:$37.095B)

・Google Services total:$59.884B/YoY+41%(前年同期:$42.573B)

・Google Cloud:$4.990B/YoY+45%(前年同期:$3.444B)

・Other Bets:182M/YoY+2.2%(前年同期:178M)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS(1株当たりの当期純利益)

Q3-2021:$27.99(予想$23.48)

EPSも予想を大幅にクリアしています。

Googleの過去EPS(non-GAAP)とYoYの推移は以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2018:$9.59

Q2-2018:$11.75

Q3-2018:$13.06

Q4-2018:$12.77

Q1-2019:$11.90(YoY+24%)

Q2-2019:$14.21(YoY+21%)

Q3-2019:$10.92(YoY-16%)

Q4-2019:$15.35(YoY+20%)

Q1-2020:$9.87(YoY-17%)

Q2-2020:$10.13(YoY-29%)

Q3-2020:$16.40(YoY+50%)

Q4-2020:$22.30(YoY+45%)

Q1-2021:$26.29(YoY+166%)

Q2-2021:$27.26(YoY+169%)

Q3-2021:$27.26(YoY+70.67%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

EPS予想は「Yahoo Finance」で取れます。アナリストは保守的に予想を出すため、決算企業はこれを超えなければ市場から好感されません。今回は上述の通り大幅にクリア。

Operating Income/Margin(営業利益/営業利益率)

Q3-2021:営業利益は$21.031B、YoY+87.56%

営業利益率は32%、前年同期は24%(Covid-19中の数字なので参考)。

このマージンの高さを生かして、後に触れる株主還元策(自社株買い)を実施しています。しかし、安定して強い数字ですね。どこまで成長するのでしょうか。地上を支配しにきていると言わんばかりの決算です。

■ 営業CF(キャッシュフロー)

Q3-2021:営業CFは$25.539B/YoY+50%(前年同期:17.003B)

近年は営業CFが加速していることがわかります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2018:$11,642M

Q2-2018:$10,132M

Q3-2018:$13,210M

Q4-2018:$12,987M

Q1-2019:$12,000M(YoY+3%)

Q2-2019:$12,627M(YoY+25%)

Q3-2019:$15,466M(YoY+17%)

Q4-2019:$14,427M(YoY+11%)

Q1-2020:$11,451M(YoY-5%)

Q2-2020:$13,993M(YoY+11%)

Q3-2020:$17,003M(YoY+10%)

Q4-2020:$22,677M(YoY+57%)

Q1-2021:$19,289M(YoY+68%)

Q2-2021:$21,890M(YoY+56%)

Q3-2021:$25,539M(YoY+50%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上、営業CFは企業の成長力の真髄となりますが、時代に応じて本当に拡大が止まりませんね。

■ フリー・キャッシュフロー

Q3-2021:フリーCFは$18.720B、YoY+61%

COVID-19時期を乗り越え、デジタル需要増加と共にFCも増加。昨年の巣篭もり期間で大きく稼いだグーグル、という認識でしたが未だにフリーキャッシュフローが増加。キャッシュ創出力が凄いですよね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2018:$4,343M

Q2-2018:$4,655M

Q3-2018:$7,928M

Q4-2018:$5,906M

Q1-2019:$7,362M(YoY+70%)

Q2-2019:$6,501M(YoY+40%)

Q3-2019:$8,734M(YoY+10%)

Q4-2019:$8,375M(YoY+42%)

Q1-2020:$5,446M(YoY+-26%)

Q2-2020:$8,602M(YoY+32%)

Q3-2020:$11,597M(YoY+33%)

Q4-2020:$17,198M(YoY+105%)

Q1-2021:$13,347M(YoY+145%)

Q2-2021:$16,394M(YoY+91%)

Q3-2021:$18,720M(YoY+61%) ←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

企業KPI

■ 部門別売上高と営業利益

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ Google Search & other

Q3-2021:37.93B/YoY+44%(前年同期$26.34B)

(Earnings Callより)小売分野の力強い成長により、引き続き好調。

⑵ YouTube ads

Q3-2021:7.21B/YoY+43%(前年同期$5.04B)

(Earnings Callより)ダイレクトレスポンス広告とブランド広告の両方が好調。Q2と比較し成長率が鈍化したのはQ3-2020にブランド広告が大幅に回復したことが要因。

⑶Google Network

Q3-2021:7.99B/YoY+40%(前年同期$5.72B)

⑴+⑵+⑶=Google advertising

Q3-2021:$53.130B(YoY+43%/前年同期:$37.095B)

COVID-19で2020年3-6月期は成長が止まりましたが、その後大きく広告収入は増加しています。オンライン活動が活発化。Q1-2021で伸びはピークアウトしたかと思えばまだまだ伸び続けています。Q2はピークアウト予想が外れて株価はどんどん上昇していきましたよね。

グーグルは今後旅行関連の広告でも収益を伸ばしていくのではないかと前四半期に筆者は考察していましたが、変異株のニュースが出るとどうしても旅行関連企業の業績改善は後ろ倒しになってしまいますね。もうCovid-19が始まり2年が経とうとしています。

原油高など旅行関連産業にはまたも大きな逆風が来ていますが、次はインフレが収まってくると人々の生活が完全に戻ってくるのではないでしょうか。まだまだ途上ですが、それだけ「ウィルス」のインパクトの大きさを実感してしまいますね。

■ Traffic Acquisition Costs (TAC)

TAC、こちらは日本語ではトラフィック獲得コストとIT業界では呼んでいます。トラフィックを獲得するためのコスト。つまりこれは簡単に言えば、ブロガーなどコンテンツを提供する人の給料です。

コンテンツが存在しないと、検索エンジンなど誰も使いません。「卵焼き 作り方」と調べてもスカスカの状態では、ググる気に全くなりませんよね。

そこでグーグルはブロガーの他に、Youtuberはもちろん、ブラウザを提供する企業(グーグル自身もGoogle Chromeを提供)、サードパーティの検索エンジン企業(エキサイトとか色々)などに報酬を与え、質の高いコンテンツ(お客さんを呼び寄せてくれる人)を保持しているのです。

ブロガーやYoutuberに支払う報酬ってのは、IT業界の人ならすぐわかると思いますが「Google Adsense」ってやつですね。ブログとかに広告貼ってあったり、Youtubeで最初に5秒とか広告出ますよね。あれです。クリックしたり、表示時間が長いと報酬が高くなったりします。

![]()

Q3-2021:$11.498B(前年同期:$8.166B)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q2-2019:$7,238M

Q3-2019:$7,490M

Q4-2019:$8,501M

Q1-2020:$7,452M

Q2-2020:$6,694M

Q3-2020:$8,166M

Q4-2020:$10,466M

Q1-2021:$9,712M

Q2-2021:$10,929M

Q3-2021:$11,498M ←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

直近で公募などは実施していません。

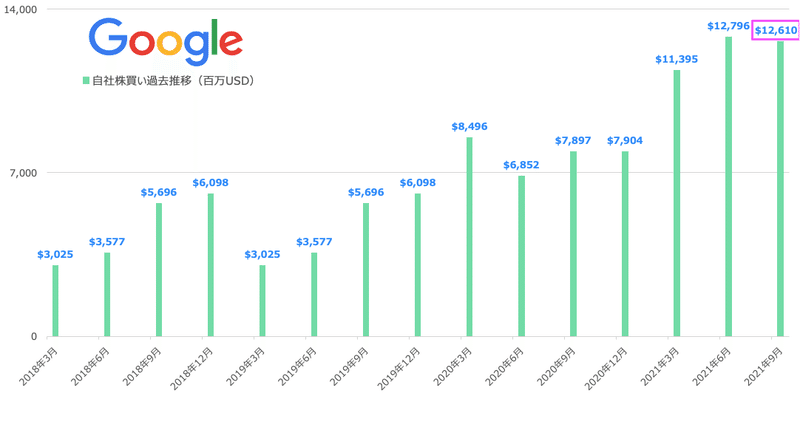

■ 自社株買い

自社株買い実施です。投資家には有難いニュースです。

アルファベット社の取締役会は、同社のクラスC資本株式を最大500億ドルまで追加で買い戻すことを承認しています。買い戻しは、一般的なビジネスや市場の状況、その他の投資機会に応じて、公開市場で随時実施される予定。

Q2に自己株式取得プログラムの修正を承認し、経済的コストと市場の実勢を考慮してAクラス株式およびCクラス株式の両方を買い戻すことを認める自己株式取得プログラムの修正を承認。

今期は合計460万株を126億ドルで買戻し、その後資産除却。その内訳は、クラスA株式が50万株(15億ドル)、クラスC株式が410万株(111億ドル)。

During the three months ended September 30, 2021, we repurchased and subsequently retired 4.6 million aggregate shares for $12.6 billion, consisting of 0.5 million shares or $1.5 billion of Class A stock and 4.1 million shares or $11.1 billion of Class C stock.

広告事業が中核の事業ではキャッシュ創出力が高く、自社株買いもしっかり行なっていることがわかります。近年は最大規模です。

■ M&A

アルファベットは過去に合計243社を買収。

2021年はFitbit、Provino、Dysonicsを買収。Fitbitは我々にも馴染みがある会社ですね。

7月27日(本日)決済アプリを運営するpringの買収を決めたとのニュースが入っています。日本のキャッシュレス市場に巨人がどんどん入っていきますね。

米グーグルがスマートフォンの決済アプリを運営するpring(プリン、東京・港)の買収を決めた。2022年春にも送金・決済事業を本格展開するとみられる。大手銀行は「ユーザー層の厚みを考えると脅威」(メガバンク幹部)と警戒する。キャッシュレス後進国の日本。決済サービス乱立は、勝者なき消耗戦を長引かせることになる。

(引用:デジタル決済、勝者なき消耗戦 グーグル参入の衝撃)

FY21ガイダンス

Googleサービス(広告セグメントとその他):2020年後半にかけて広告主の業績が徐々に回復してきたことから、前年同期比はQ3がQ2を下回ったように、Q4もQ3を下回る見込み。その他の収益では、年末商戦の恩恵を受けたハードウェア、Fitbitの加入、YouTubeの視聴料などが引き続き収益の増加要因になると見込んでいる。

Google Play:パンデミックの影響で2020年第1四半期に始まったユーザーエンゲージメントの上昇を受けていること、および7月1日に実施された料金改定の影響を受けていることから、収益拡大への貢献はより緩やかなものになる。Googleサービスでは、第4四半期にホリデーシーズンに対応するための営業・マーケティング費用の増加を見込んでいる。

Google Cloud:引き続き収益の拡大に注力している。Sundarが述べたように、GCP(Google cloud platform)での顧客獲得は、対象となる8つの業界における最大のビジネスチャンスを解決するために構築された、製品やソリューションへの多年にわたる投資を反映している。

クラウド分野:市場開拓チームと製品チームの強化、およびクラウド地域の拡大のために積極的な投資を続けている。アルファベットグループの従業員数は、季節的なキャンパス採用を含め、第3四半期に約6,000人増加。第4四半期には、GoogleサービスとGoogleクラウドの両方で堅調な人員増加を見込んでいる。

Earnings Call(役員説明とQ&A)

Sundar Pichai、Philipp Schindler、Ruth Poratの3名が登壇しました。GoogleのCEOはサンダー・ピチャイ氏の経歴などは以下の記事で簡単に紹介しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ ポイント

・Multitask Unified Model(略してMUM、次世代検索アルゴリズム)で重要なマイルストーンを達成した。

・MUMはBERT(自然言語処理モデル)の1,000倍の性能を持ち、テキストや画像など、さまざまな文脈の情報を理解可能。

・今年のホリデーシーズン(ハロウィン→新年まで)に発売されるPixel 6と6 ProはGoogleのAI、ソフトウェア、ハードウェアの最高のものを、これまでで最も先進的で包括的なカメラに集約している(Google Tensorが搭載)。

・YouTubeはトライアルを含めたミュージック&プレミアムの登録者数が5,000万人を突破。AIへの投資とクラスター化されたソースの推進、この両方により、YouTubeにおける違反視聴率(当社ポリシーに違反したコンテンツからの視聴の割合)を大幅に下げることができた。

Youtubeはワイももう、プレミアムでしか視聴できない身体になってしまいましたわ・・・。広告出てきたら蕁麻疹出ちゃう(笑)

上記はCEOピチャイ氏の話のポイントでしたが、ここからは役員説明で決算の数字に触れていきます。

![]()

・前年同期比では、幅広い分野での好調さと広告主の支出が業績を牽引した。消費者のオンライン活動も引き続き活発。

・Apps事業の前年同期比での貢献度は、小売分野が圧倒的に大きい。メディア・エンタテインメント、金融、旅行なども大きく貢献。

・世界経済の回復という大局的な観点から見ると、依然として多くのばらつきがある。例えば旅行業界では、OTA(オンライントラベルエージェント)からブティックホテル(独立系高品質)まで、多くのパートナーのトラフィックを増加させている(主に無料予約URLのクリックが増加)。

・ジップライニングや水族館、東京タワーなどを検索すると、Googleで直接チケットを購入できるようになった。

・旅行以外でも、COVID導入前の同時期と比較して、広告費に対するリターンが30%以上増加。あらゆる種類のビジネスにおいて、AIによる自動化やインサイトなどのツールを導入し、顧客とのつながりを深めることが増えている。

・2021年上半期のオンラインストアへの再訪問者数は、2020年と比較して4倍に増加。

・リテール部門も好調、この27ヵ月間、デジタル部門は爆発的な成長を遂げた。

・近くで営業している店を検索している人は、昨年の4倍に。人々が店舗に行く前に、より頻繁にリサーチをしているということ。

・その結果、より多くの広告主が、オムニチャネル(複数の販売チャネルを活用すること)の成長を促進するために、eコマースの販売目標に店舗での販売を含めるようになった。

・例えばコストコは1100店舗の閉鎖からわずか2週間後にカーブサイドピックアップ(オンラインで購入したものをドライブスルーのようにピックアップするサービス)を開始。

・コストコ(COTS)の第2四半期の売上高は、前年同期比31%増。これは来店者数の増加とデジタル分野の継続的な強化によるもの。

巣篭もり時期に人々はインターネットの便利さにさらに気づいたということですね。もはや時代はEコマースも店舗販売もそれぞれ相互補完の役割を果たしていると。事業を行う上でインターネットなしってのはもうあり得ないですからねぇ。

今回、コストコなどEコマースも本格的に始めた企業が続々と成功していますね。オムニチャネル時代の到来。明日決算のShopifyなんかも非常に重要な立場にいますねこれ。

![]()

・最近導入したサービスには、ヘアエクステから自動車修理まで、企業が提供するローカルサービスを、検索とマップでより簡単に表示する方法がある。

・ローカル在庫広告では、どの商品が在庫ありで、いつ受け取り可能かを強調して表示、ショッピングでは、送料無料や返品可能な商品を表示し、AI機能により店舗での体験をオンラインで提供し、ユーザーが購入前に試すことができるようになった。

もう集客する系のビジネスはGoogleに全部食われてしまいそうですね・・・。自動車修理の集客事業やってる先輩がいるんですが、細々とやるのが限界な未来になってしまうのだろうか・・・。

![]()

・Sephora、Target、Walmartなどの小売業者とのショッピング可能なライブストリーム実験など。またYouTubeでの商取引の活用など、今後もさまざまな試みが予定されている。

・ビデオ・アクションキャンペーンは、従来のフォーマットよりも多くのコンバージョンを獲得している。これらのキャンペーンに商品フィードを追加することで、広告主は平均して60%以上のコンバージョンを獲得。これは追加しない場合よりも低いコストになっている。

・YouTubeのリーチはテレビに比べてますます拡大。この成長の一部を牽引しているのがコネクテッドTV(インターネットに接続されたテレビ型デバイス)。

・新しいショーケースを立ち上げてから1年が経過。第3四半期だけで、120件以上の契約を締結し、日本、コロンビア、オーストリアの3つの新市場でサービスを開始。現在、私たちが参加している十数カ国の1,000以上の出版物のうち、90%が地方紙、地域紙、コミュニティ紙となっている。

・200万人以上のクリエイターが、YouTubeパートナープログラムを通じて、スーパーチャットからブランドコネクトまで10種類の方法でコンテンツを収益化し、ビジネスを構築している。

・米国の大手通信事業者であるAT&T、T-Mobile、Verizonの各社との深い協力関係を含め、9カ国45社以上の通信事業者や販売店とパートナーシップ契約を締結した。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Q&A(最初の2問)

Q:(CEOピチャイ氏に向けて)今後3~5年を見通したときに、AIや機械学習に関するあなたの野心と、グローバル経済のデジタル化の進展に対応したGoogleの幅広い製品やサービスとを調和させるために、Googleが行うべき大規模な投資にはどのようなものがある?

A:AI(人工知能)やML(機械学習)自体がより広範で深い投資であり、当社はそれを製品ポートフォリオ全体に活用している。最近、Pixel 6にTensorを搭載したことがその好例。例えば、私たちは必要に応じてスタックを深くすることも厭わない。

クラウド側ではシリコンのTensor Processing Units、クライアント側ではGoogle Tensorがその一例。また、コンピュータ、ネットワーク、データセンターの構築、クリーンでカーボンフリーな環境の整備、さらには高度なモデルやアルゴリズムへの投資など、多くのことを当社のAI研究チームが行っている。

世界中の優秀な人材を確保することも、その一環。このように、私たちは今後もテクノロジーへの深い投資を行っていく。だからこそ、私たちは量子コンピューティングなどの分野についても考えている。

Q:Google製品のビジネスについて、また、分野別に見た経済再開の動きと、第4四半期や来年に向けてのサプライチェーン不足や労働力不足などの潜在的な逆風とを比較して、どのような要素がある?

A:ワクチン接種率が上昇し、各国の規制が緩和されていく様子を引き続き注視している。地域やワクチン接種率によって、回復の度合いにはある程度の違いがあると考えている。

この20ヶ月の間に、買い物の習慣は大きく変化した。しかし、根底にあるのは、人々がより多くの選択肢を求めているということ。より多くの情報、より多くの柔軟性を求めており、これが逆転することはないだろう。オムニチャネルの話をしたが、これは間違いなく本格的なものだ。私たちは、規模の大小を問わず、小売企業がオムニチャネルで成功するための機能やソリューションの構築に注力してきた。

世界が再び開かれ、お客様がオンラインと店舗を行き来しながら、より便利なものを選ぶようになれば、この傾向は続くはず。YouTubeはいろいろな意味で刺激的。人々にとって価値のあるコンテンツが、さまざまなテーマで数多く提供されているのは素晴らしいことで、私たちは広告主がこれを利用できるよう支援している。

検索、YouTube、画像検索、ショッピングタブ、Lensなど、Googleでは毎日10億件のショッピングセッションが行われているが、これはインスピレーションを得るための閲覧であれ、商品のリサーチであれ、実際に購入するためのものだ。率直に言って、私たちはコマースにおける長期的な機会に大いに期待しており、あらゆる規模の企業がお客様とつながるための支援に全力を注いでいる。

2021年10月27日株価チャート

(GOOGL)

買いポイントは$2918となっています。決算前の昨夜は出来高が大きいのに株価がイマイチ上がっていないですね。買いと売りが錯綜しています。現在ベース形成中で、今回の決算でブレイクアウトが期待されましたが、After Hourを見る限りは少し厳しそうですね。短期的には、今ではないのかなという印象です。

-FIN-

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?