(米国株式市場2月22日〜25日)今週の合戦の振り返り!地政学リスクで上下に大荒れの株価指数。相場はMarket Correctionに。来週はCRM、ZM、OKTA、SE、GDRXなどが決算発表。

(全文無料で読めます)

今週は月曜日は米国株市場が休場でしたが火曜日から地政学リスクが意識されて大きく下落。ナスダックとダウは1月24日の安値を下回り水曜日時点(日本時間木曜日)でMarket Correctionに再び転落しました。

木曜日にロシアの侵略が開始となり本格化すると寄りは大きく安く始まりましたが急激に反転してナスダックは3%超の上昇を見せました。

信太郎(@nobutaro_mane)じゃ!

なんと不安定な相場なことよ。皆の衆もメンヘラに振り回されておる気分じゃと思う。

それでは今週の振り返りを来週に向けて行なっていきたいと思います。

先週の合戦の振り返り↓↓↓

1. 今週の合戦の振り返り(要約ver.)

・代表株価指数は前半に沈み後半にV字回復。依然として4指数とも200MAを下回ってはいる。

・木曜日の反転上昇は出来高を伴っておりダブルボトム形成となるかが注目される。オニール流としては来週フォロースルーデイを迎えるか注目

・ただ今年は不安定な相場ということもありフォロースルーデイを迎えても全幅の信頼をおいて全力で買い向かうのは危険。

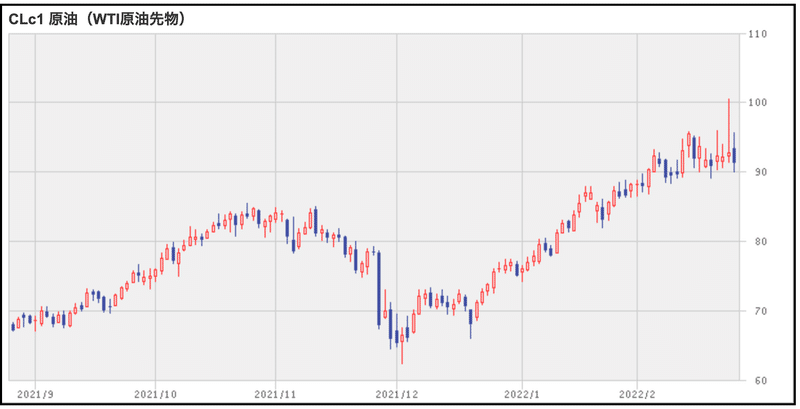

・依然として値動きが強いのはエネルギーセクター。ただ原油価格自体は上髭を作ってSell the factの様相を呈している

・利上げ織り込みは先週からさほど変わらず。2週間前からは大きく低下。

・3月は25bpsの利上げが現状は既定路線

・インフレはまだ不透明ではあるが沈静化する兆候が各種データから見えてきている(項目4の茶の湯TIME参照)

・縮まっていた2年債と10年債の利回りは金融政策の利上げ見込みが抑えられたことで拡大に転じており若干ではあるがベア・スティープニング化している

・オプション市場は落ち着きを取り戻している

・来週はCRM、OKTA、ZM、SE、GDRX等の決算が控えている

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

□ 各株価指数の動き]

前半2日は地政学リスクの大幅な悪化で急落しましたが、後半2日でV字回復をするという揺れ幅の大きな相場となりました。結局、S&P500とナスダックとラッセル2000は1週間でみるとプラスで推移しています。

ちなみに過去の戦争中の値動きをみると侵略中は株価は急激に回復する傾向があり、今回もまさにその様相を呈しています。アフガン侵攻だけはITバブル崩壊の真っ只中ということもあり、その後下落していますが侵攻中は上昇しています。

戦争は買いなんじゃな。アフガン戦争はその後死んでおるが侵略中は買い。 pic.twitter.com/Jif8qXRjfB

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) February 25, 2022

フロリダの翁の経験則はバカにならんかったな笑

それでは、S&P500とナスダック総合指数について詳しくみていきましょう。

□S&P500指数

まずS&P500指数からです。以下では移動平均線は以下となります。

赤:50MA

緑:100MA

黒:200MA

【週足】

まだ200MAの下で依然として推移していますが、今週大きな下髭を作っていますね。

【日足】

日足は木曜日に大きな下髭を作り更に出来高を伴って上昇しています。一時1月24日に作った下髭の4222.62を割る局面ありましたが、しっかり反転しました。

今後は木曜日に作った下髭の4,114.65を下回らない限りは上を目指す展開になりそうです。

AD Lineについても見てきましょう。

Advance-Decline lineは株価が上昇した銘柄数と下落した銘柄数がどちらが多いかわかる指標です。

AD line

=

(今日上昇した銘柄数 - 今日下落した銘柄数 ) + 昨日のAD Line

つまりAD Lineが上昇していれば上昇した銘柄数が多く、下落していれば下落した銘柄が多いということになりますね。

S&P500指数は昨年は上昇しつづけていました。つまり日々上昇する銘柄の方が多かったことを意味しますが、今年に入って下落に転じています。つまり下落する銘柄の方が多い日が多いということを意味しています。

長期の方向感を示す200MAを上回っている銘柄の比率は以下のように昨年9月から下落基調にあります。今週木曜日の寄り時点では200MAを上回っている銘柄の比率が30%を割る局面もありました。

木曜と金曜の上昇は力強いものの全体として足腰は弱い状態が継続しています。

□ナスダック総合指数

【週足】

50MA(赤)が200MA(黒)を下回っておりデッドクロスとなっておりS&P500より脆弱な形となっています。11月22日に記録した16,212.23からは既に15.6%の下落となっています。ちなみに木曜日の寄り時点では20%以上の下落となり一時的に調整相場の要件をみたしました。

【日足】

50MA(赤)が200MA(黒)を下回っておりデッドクロスとなっておりS&P500より脆弱な形となっています。

今週1月24日に作った安値である13,094.65を一時的にしたまわり12,587.88を記録しました。ここが当面の防衛ラインになります。

この12,587.88を下回らない限りは反転上昇相場期待がS&P500指数同様に抱かれます。

AD LineはS&P500指数とは逆に昨年一貫して下落を続けました。2月を底に反転上昇できるかが注目されます。

また、長期の方向感を示す200MAを上回っている銘柄の比率は30%とS&P500指数より脆弱です。木曜日は一時的に20%を示下落する局面もありました。

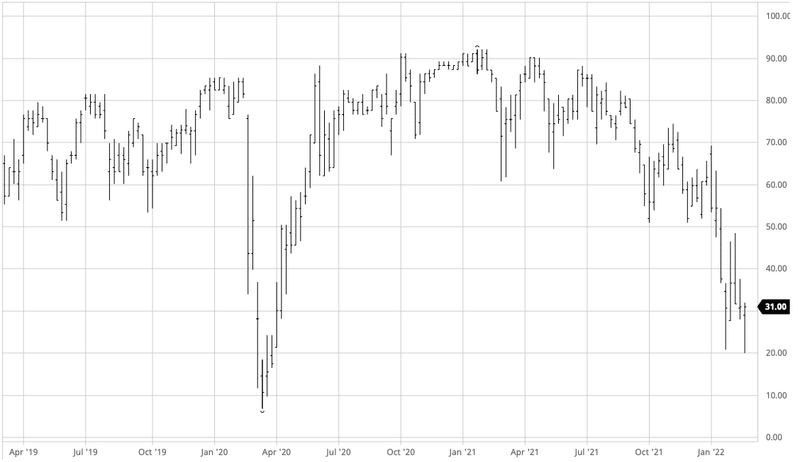

□茶の湯TIME:ARKK

破壊的イノベーション改め、破壊的ボラティリティファンドARKKの値動きを見ていきましょう。ARKKはハイパーグロース銘柄の温度計の要素もあり、仮想ハイパーグロース株指数として活用しています。

ARKKは今週の木曜日の寄りで57.50となりコロナショック前の高値60.73を下回りました。完全にコロナバブルを消化した形となります。

現状チャートは依然として死んでいます。ただ、木曜金曜で大きな下髭を作って反転上昇しており、ハイグロの反転攻勢相場になるかが注目を集めるところです。

デッドキャットバウンスで終わるのか、ここが起点になるのかは追ってお伝えする金融政策次第となります。

□現在は強気相場?弱気相場?

2月14日の引けで再び黄色信号である「Uptrend under pressure(上昇相場頭打ち)」となっていましたが、水曜日の引けで赤信号となる「Market Correction (調整相場)」になりました。

Market Correctionでは新しい銘柄の購入は避けて、既存の保有銘柄も移動平均線などを見ながら利確や損切りを早めに行い現金比率を高めることが推奨されます。

上昇相場の回帰に向けてはFollow through Dayを待つことになります。

①主要指数が弱く寄りつき、強く引ける日まで待つ =上昇の試し

②①が出現してから4~7日目に、出来高を伴って約1.5%以上の上昇を見せる日を待つ =フォロースルーデイ

上昇の試しの1日目は木曜日の強い反発となります。ここから4-7営業日のどこかで木曜日のOpenの安値を下回ることなる出来高を伴って大きな上昇が見えればフォロースルーデイとなり上昇相場に回帰となります。

ただ、Investors Business Dailyでは今年は相場が乱高下しており不安定であることからFTDを迎えても、その後腰折れする可能性が通常より高いということを言及しています。

IBDは弱気コメント

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) February 25, 2022

相場見通しを「調整相場」に格下げした翌日、株式市場は大逆転で新たな上昇を試みる1日目を迎えた

4日目以降に新たな上昇トレンドの起点となるFTDがあるか要注目。しかし、今年は相場が乱高下しているためFTDもあまり意味をなさないかもしれない。12月と1月のFTDは失敗している

12月と1月のFTDも結局失敗に終わっておるからな。いつもよりは割り引いて見た方がええかもしれんな。

あくまでFTDを迎えることは上昇相場に回帰する必要条件ではあるが、FTDを迎えたからといって確実に上昇相場に回帰するわけではない。つまり十分条件ではないということは心に留めておこうぞ!

3.セクター別(1week)

□S&P500

AMD+7.33%、SNAP+6.08%、PYPL+5.46%、CVX+5.07%

HD▲8.99%、TSLA▲7.59%

TSLAはマスク兄弟がSECからインサイダートレード疑惑で調査されているというニュースが暗い影を落としています。マスクいい加減にしろ!

テスラCEOのイーロン・マスクと弟のキンバル・マスクが、インサイダー取引違反で証券取引委員会(SEC)の調査を受けていると、ウォールストリートジャーナル紙が関係者を引用して報じた。

ジャーナルによると、SECは昨年、イーロン・マスク氏がツイッターの投票で同社株式の10%を手放すべきかどうかを尋ね、投票結果に従うことを誓った前日に、キンバル・マスク氏が1億800万ドル相当のテスラ株を8万8500株売却したことから、マスク兄弟への調査を開始したとのことです。

今週はSQの決算をマネリテ 編集部からは出しています。

□ セクターETF騰落率 Highlight(1week)

米国株セクターは目立った動きはありませんが、地政学リスクの顕在化でロシアと蜜月の中国や侵攻がおこった欧州株が弱含んでいます。

ちなみに値動きのセクター別の強さは直近エネルギー関連が独占しています。1番右をご覧いただければわかるとおり6ヶ月前には見向きもされなかったセクターが買われているということです。

とはいえ原油価格は一旦Sell the factの様相を呈しています。WTIも$100にタッチしましたが達成感とSell the factで押し戻されています。

既にXOMなどはPivot(青ライン)を超えて利確ライン(緑)を迎えて垂れてきています。今から攻めるのは遅きに失している感がありますね。

エネルギー以外じゃと他にはわしが現在唯一投資しておる個別株NTRがはいっておるChemical Agricultureが9位にランクインしておるな。

オニール流では192セクターの中で直近めざましく順位をあげており、尚且つCANSLIMを満たし、Pivot(買いポイント)を満たした銘柄をハントしていく。

まあ、今はCorrection中じゃからあくまで銘柄を探してWLに加えるというフェーズじゃけどな

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。

コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。金利が急騰する場面は相場が下落しやすい仕組みになっています。

参考元:米FRB特集

□ 先週のイベント(2月14〜2月18日)

◇ 1月25-26日の連邦公開市場委員会(FOMC)議事要旨公表(サプライズ無し)

・物価上昇が根付き、雇用が力強い中、金融政策を引き締める時期が来たとの考えが示されていた。

・決定は毎回の会合で実施するデータ分析に左右されるとの考えが示された。

◇ 1月の小売売上高(季節調整済み)

・前月比+3.8%(予想+2%)

・自動車などの購入が急増する中、前月の落ち込みからプラスに転じ、市場予想を上回った。

・2021年12月の小売売上高は当初発表の1.9%減から2.5%減に下方改定された。

1月の小売は強いですが、足元のペイメント企業、PYPLの決算などでは低所得層の消費に陰りがみられるとのコメントがありました。なかなか見通しが読みづらい状況が続いています。

とはいえ、猿のPYPL決算のコールではインフレの影響で低所得層の消費の弱さが指摘されており、果たして今後どうなるか?経済は弱さを見せるのか?インフレに打ち勝つのか? https://t.co/MNGUtfWqcu

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) February 16, 2022

企業の決算をみると米国経済の先行きに対してもインプリケーションを得ることができます。

□ 今週のイベント(2月22日〜2月25日)

◇ PCEコアデフレーター

PCEコアデフレーターはFRBが最も重要と考えるインフレ指標です。CPIの方が毎度注目されるのは速報性が高いからですね。

個人消費支出(Personal Consumption Expenditure)のデフレーターで、名目PCEを実質PCEで割ったものです。消費段階での物価上昇圧力を測る尺度として用いられます。PCEデフレーターから、価格変動が激しい食品とエネルギーを除いたものを「PCEコアデフレーター」と呼び、FRBが最も重視している物価指標として知られています。同様の指標に消費者物価指数がありますが、PCEデフレーターの方が調査対象が広いため、実際の物価動向を反映しているとされています。

・前月比+5.2%(予想+5.2%)

依然としてインフレは継続的に加速しているのが確認できます。

◇ 個人消費・個人支出

・個人所得:前月比+0.0%(予想▲0.3%)

・個人支出:前月比+2.1%(予想+1.6%)

所得と支出は経済が堅調かをみる上で重要です。予想が既に弱含んでいますが予想比では堅調に推移しています。

□ 金利動向(FF先物金利/市場の利上げ織り込み)

◇ 3月16日時点の利上げ確率:

12月31日時点56.5%→1月8日時点77.5%→1月15日時点86.1%→1月21日時点93.4%→1月28日時点100%→2月4日時点100%

50bpsの利上げ確率に関しては先週から変わらずです。一時80%まで上昇した確率がすっかり低下しており、戦争によって25bpsの利上げが既定路線となっています。

2月4日時点31.8% → 2月11日時点48.2%→2月19日時点21.1%→2月25日時点21.1%

◇ 5月4日時点の利上げ確率:

先週から大きな変化はありません。

5月では2回目の利上げが100%織り込まれています。3回目以降の利上げの可能性が大幅に上昇しています。

3回目以上の利上げ織り込み

2月4日時点 31.3%→2月11日時点67.5%→2月18日36.5%→2月25日35.7%

4回目以上の利上げ織り込み

2月4日時点 0% →2月11日時点 18%→2月18日4.1%→2月25日3.9%

◇ 6月15日時点の利上げ確率:

6月15日時点の2回目以上の利上げ確率:

1月15日時点82.1%→1月21日時点89.8%→1月28日時点97.4%→2月4日時点99%→2月11日時点100%→2月18日時点100%→2月25日100%

6月15日時点の3回目以上の利上げ確率:

1月15日時点32.1%→1月21日時点41.7%→1月28日時点70.2%→2月4日時点35.6%→2月11日時点80.1%→2月18日時点100%→2月25日100%

6月15日時点の4回目以上の利上げ確率:

2月4日時点2%→2月11日時点37.1%→2月18日時点49.2%→2月25日40.3%

4回目の利上げ確率に関しては若干下落していますが、さほど大きな動きはありません。

□ ブレイクイーブンインフレ率

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。11月に上昇しましたが、その後のFEDのタカ派的な姿勢もあり沈静化しています。今回のウクライナ侵攻で若干立ち上がっていますが、さほど大きな動きにはなっていません。

(2020/01/01-2022/2/25)

□ 茶の湯TIME:インフレは沈静化するのか?

利上げ織り込みが下がっており、インフレは沈静化するという想起で木曜日に大きくグロースが上がっておるが実際はデータ上どうなっておるのか?

と漁っておったが第一生命から面白いレポートがあった故、共有したいと思う!

重要な点を抜き出していきたいと思います。

直近発表された経済指標では米国のインフレ沈静化の兆候が散見される。

①サプライチェーン問題

②家賃

③労働コスト

④エネルギー

という4大インフレ要因のうち3つに明るい兆しがみられている。

①:サプライチェーン問題

サプライチェーン問題については、製造業PMIのサプライヤー納期が短縮化基調にあり2月もその傾向が続いた。またNY連銀調査、フィラデルフィア連銀調査でも同様の傾向が認められており、両者を平均した数値は10月をピークに4ヶ月連続で低下している。ここから判断すると3月1日に発表されるISM製造業でもサプライヤー納期は低下する可能性が高い。また世界的に自動車生産が復調するなどサプライチェーン問題の回復を示す状況証拠が揃いつつあり、そうした下で中国発のコンテナ船運賃指数の上昇が一服すれば、サプライチェーン問題が快方に向かっていることを印象付けるだろう。

実際、Appleの決算でもサプライチェーン問題が改善に向かっていることが示されていましたしね。特にGAFAMのような大企業の決算は示唆する内容も多くなっています。

②:家賃問題

CPI家賃に一定の先行性を有するケース・シラー住宅価格指数は12月に前年比+18.56%と伸び率が鈍化し、3ヶ月前比年率でみたモメンタムは+14.22%へと明確に下方屈折。その他住宅関連指標では新築住宅、中古住宅の販売中央価格の前年比上昇率が鈍化傾向にある。CPI家賃はしばらく上昇基調を強めた後に鈍化が予想される。

③:労働コスト

労働コストについては多くのデータがあり、それぞれ異なるメッセージを発している。アトランタ連銀が算出・公表する賃金トラッカー指数では転職者の賃金が上昇基調を強めており労働者の獲得競争がなお激しいことを物語っている。その一方でNFIB中小企業サーベイでは人件費計画が下向き基調にあり、もはや企業側が労働コスト増加を許容できなくなっている可能性を示唆している。そうしたなか直近の失業保険継続受給者は減少傾向を強め、労働市場の量的回復を示唆。復職する人々の増加は、人手不足感の解消に貢献し、やがて賃金上昇圧力の低下に寄与すると考えられる。これらから判断すると労働コストの増勢がピークアウトする可能性もある

④エネルギー

これについてはこのレポートでは不透明感が強いとしています。ただフロリダのじっちゃまのいう通り、ガソリン価格が上がりすぎて消費が減退してリセッション入りすれば需要面が弱くなり価格が減少する可能性は十分あります。

これらを総合的に考えると実はインフレは今後沈静化するかもしれないという思惑が働きやすい環境となっているのかもしれません。

□ 長期金利(2・5・10年債利回り)

長期金利の推移は以下となります。

少し前まで2年債が5年債と10年債を急激に追い上げていましたが、先週から長期の方が上昇を始めて若干ベアスティープニングとなっています。

茶の湯TIMEや利上げ織り込みでも見てきたとおり、利上げパスが若干緩やかになり短期債の伸びが緩くなっています。

□ FRBのバランスシート(BS)拡大・縮小動向

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。

FRBは金利を引き上げる前に、まずはバランスシート(BS)の拡大停止(テーパリング、資産買い入れプログラムの変更)を実行します。すでにテーパリングは始まっており3月には終了します。グラフではまだクリアにわからないですね。徐々に緩やかになっている様子が見て取れますね。

※資産買い入れプログラムについて、現在では米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れています。こちらのペースを下げることを「テーパリング」といいます。

テーパリングはFRBのBSの「拡大」を細切にして終了させていくことですが、その後利上げ、そして次はBSの「縮小」が待っています(テーパリング→利上げ→BS縮小/QT)。

BSの縮小ですが、量的緩和で購入した債券などが償還された時に再投資しない場合はFEDのBSは縮小していきます。このようにバランスシートを縮小することをQT(Quantitative Tightening)といいます。

前回は4回利上げがおこなわれたあとQTが実施されましたが、今年はインフレ動向次第で前倒しで行われる可能性も頭に入れておきましょう。

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認します。

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

上記で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

2月25日現在は0.986です。殆ど1に近く中立な水準です。今週一時1.30となり悲観が台頭した時が結果的に買い場となっていますね。

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。

S&P500指数(VIX:青)とNASDAQ(VXN:ピンク)のVIX指数の5年推移は以下となります。

20を超えると不安心理が高まっていると解釈されますが、VIXは今週一時30に到達しました。

基調としてみていただくとわかりますが、昨年末から不安定さが昨年に比べて急激に上昇していますね。2022年が2021年に比べて不安定な相場であることを示しています。

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの「急増を示す数値の上昇」が通常2回か3回現れると成長株の巨匠・オニール氏は言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFである「SPY」で見ていきます。

そこまで大きな空売りは見受けられませんね。

ナスダックについても取引ボリュームが大きいQQQでみていきたいと思います。先週は若干高めの日がありましたが、今週は後半にその空売りを踏み上げたような数値を示していますね。

8. アクティブファンドマネージャーの動向(NAAIM Number)

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

44.41です。先週よりも更にポジションを減らしています。ただ、これは水曜日時点のポジションです。木曜日以降増えている可能性があります。

9. 注目経済指標の動向

以下が今週の経済指標発表でした(マネックス経済指標カレンダーを参考)。今週はPCEコアデフレーターが注目でしたね(「4.FRB動向」項目に詳細記載)。

10.来週の決算

相場は荒れていますが決算ウィークは続きます。マネリテ編集部からはGDRX、ZM、SE、OKTA、SNOWの決算速報を出します。ハイグロの逆襲相場継続なるか!?

まとめ

・代表株価指数は前半に沈み後半にV字回復。依然として4指数とも200MAを下回ってはいる。

・木曜日の反転上昇は出来高を伴っておりダブルボトム形成となるかが注目される。オニール流としては来週フォロースルーデイを迎えるか注目

・ただ今年は不安定な相場ということもありフォロースルーデイを迎えても全幅の信頼をおいて全力で買い向かうのは危険。

・依然として値動きが強いのはエネルギーセクター

・利上げ織り込みは先週からさほど変わらず。2週間前からは大きく低下。

・3月は25bpsの利上げが現状は既定路線

・インフレはまだ不透明ではあるが沈静化する兆候が各種データから見えてきている(項目4の茶の湯TIME参照)

・縮まっていた2年債と10年債の利回りは金融政策の利上げ見込みが抑えられたことで拡大に転じており若干ではあるがベア・スティープニング化している

・オプション市場は落ち着きを取り戻している

・来週はCRM、OKTA、ZM、SE、GDRX等の決算が控えている

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?