【SHOP/Q3-2021決算速報】ECプラットフォームを展開するカナダ企業「ショッピファイ(Shopify)」、2021年第3四半期の結果は売上×、EPS×。市場予想を下回りPMで株価下落。CANSLIM定点観測。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(Shopifyの会社概要・歴史・ビジネスモデル考察は「【SHOP/米国株銘柄分析】アマゾンキラーとも呼ばれるECプラットフォーム展開企業「ショッピファイ(Shopify)」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。」を参照。)

「Shopify(ティッカーシンボル:SHOP)」のQ3-2021の決算結果が出ました。

(Q3-2021決算)

$SHOP (ショッピファイ )Q-2021決算:

— 秀次郎@戦国のバレンティン (@hidejiromoney) October 28, 2021

・売上:$1.124B/YoY+46%(予想$1.41B)×

・EPS:$0.81(予想$1.35)×

・GMV(商品取扱高):$41.8B/YoY+35%

・GPV:$20.5B/YoY+49%

・サブスク売上:$336.2M/YoY+37%

・マーチャンツ売上:$787.5M/YoY+51%

PM -3.76% pic.twitter.com/3ELjmD8Z1j

*訂正:GPVのYoYは+45%でした。また、コンセンサス予想の売上、EPSのYahooFinanceの情報が誤っておりました。売上、EPSをミスしているという事実は変わりません。ミス幅が縮小されます。バラツキがありますが、Seeking Alphaでは売上予想は$1.15B、EPS予想は$1.22です。こちらが海外情報とも照らし合わせ、角度が高いのでこちらを採用します。

Shopify $SHOP reported earnings this morning posting numbers of

— Stock Market News (@StockMKTNewz) October 28, 2021

NON-GAAP EPS of $0.81 missing expectations of $0.4

Rev of $1.12B missing expectations of $1.15B

明確に決算ミスですね。株価は当然プレマーケットでは下げていました。

このあと、なぜか株価は引けにかけて急騰しました。海外投資家の口コミを見ても「不思議」というものばかりで、一説には「思ったより悪くなかった」ということで上がっているとのことでした。

効率的市場仮説の観点からしても「思ったより悪くなかった」で株価は上昇しないと個人的には思いますが。すでに複数のアナリストがコンセンサス予想を出していて、その平均値となる数値は株価に織り込まれているはずだからです。予想を超えた数字が出ると株価が上昇するのはそのためです。不思議ですね。堅実な投資家であれば昨日の寄り前の決算ミスの情報で売却、ではないでしょうか?チャートも崩れており魅力ありませんでしたからね。

Q3-2021:Shopify investor deck

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ 2021年第3四半期決算結果:

※YoY = year over year(前年同期比)

・売上:$1.124B/YoY+46%(予想$1.41B)×

・EPS:$0.81(予想$1.35)×

・GMV(商品取扱高):$41.8B/YoY+35%

・Gross Payments Volume:$20.5B/YoY+49%

・Subscription Solutions:$336.2M/YoY+37%

・Merchant Solutions:$787.5M/YoY+51%

・MRR: $98.8M/YoY+33%

Outlook:

・サブスクリプション・ソリューション(SS)の収益成長は2020年の記録を下回るも、2020年以前のどの年よりも高くなる見通し。

・SSとマーチャント・ソリューション双方の売上成長率は従来通りの水準を見込む(GMV急増は想定していない)。

・引き続きQ4収益が通期収益に占める割合が最大と予想。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(2021年10月28日時点)

株価も一時は$1,500をPivot Pointとして何度も上昇を試しましたが、ブレイクアウトしては失速を繰り返しました。だめ押しで今回の決算ミスなので、しばらく何か新しいサプライズが生まれるまでは触らない方が良い銘柄かもしれません。

と思ったんですが、プレはマイナス、寄り付き後は急騰しました。強い出来高と共に株価上昇しましたが、前数日がマイナスで、もしかしたらショート勢が担がれているのかもしれません。決算ミス、EPS成長もマイナスとなっているのでオニール式で買いにいくことはないのですが、長期で投資をする人は違うアプローチがあるのかもしれませんね。

(10月29日)

それでは詳細を見ていきましょう。前回の決算結果は以下でまとめています。

■ Revenue(売上高)

◇ Q3-2021:$1.124B/YoY+46%(予想$1.15B)

市場予想を超えられませんでした。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2018:214.3M

Q2-2018:245M

Q3-2018:270.1M

Q4-2018:343.9M

Q1-2019:320.5M(YoY+50%)

Q2-2019:$362M(YoY+48%)

Q3-2019:$390.6M(YoY+45%)

Q4-2019:$505.2M(YoY+47%)

Q1-2020:$470M(YoY+47%)

Q2-2020:$714.3M (YoY-97%)

Q3-2020:$767.4M(YoY+96%)

Q4-2020:$977.7M(YoY+94%)

Q1-2021:$988.6M(YoY+110%)

Q2-2021:$1119.4M(YoY+57%)

Q3-2021:$1123.7M(YoY+46%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2020後半〜Q2-2020はCovid-19が人々の生活に直撃。

人々の巣篭もりが続きました。デジタルの活用が増えたことで、2020年第2四半期からShopifyの売上高は加速度的に増加しています。しかし、遂にその加速もストップです。

Q3はQonQ+0.3%でほぼ横ばいです。

Q3の各月状況は、7月のオンライン支出は減少。その後、8月と9月には子供たちが対面式の学校に戻り、人々が職場に戻り始めたため、支出が改善。

■ EPS(1株当たりの当期純利益)

◇ Q3-2021:EPS:$0.81/YoY-28.32%(予想$1.22)

EPSも予想を下回りました。

Shopifyの過去EPS(non-GAAP)とYoYの推移は以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2018:0.09

Q2-2018:0.04

Q3-2018:0.07

Q4-2018:0.26

Q1-2019:0.09(YoY+0%)

Q2-2019:$0.14(YoY+250%)

Q3-2019:$-0.29(N/A)

Q4-2019:$0.43(YoY+65%)

Q1-2020:$0.19(YoY+217%)

Q2-2020:$1.05(YoY+950%)

Q3-2020:$1.13(YoY+490%)

Q4-2020:$1.58(YoY+267%)

Q1-2021:$2.01(YoY+958%)

Q2-2021:$2.24(YoY+113.3%)

Q3-2021:$0.81(YoY-28.32%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2021のEPSの成長率がYoY+950%、Q2も100%超えだったので今回のEPSマイナス成長はなかなかの目を逸らしてしまいそうな数字ですね。

■ Operating Leverage(営業レバレッジ)

◇ Q3-2021:42%(前年同期は37%)

Shopifyの営業レバレッジは「売上高に対する調整後営業費用(除:株式ベースの報酬費用および関連する給与税、買収した無形資産の償却費、使用権資産およびリース資産の減損)の比率で測定した数値」です。

グラフは費用構成を表しており、小さくなっているということは費用を縮小できているということです。2016年から2020年にかけて、利益効率が非常に良くなっていますね。

Q3-2021はQ3-2020に対して5%ほど高くなってしまっています。

2020年は通年を通して効率化が大幅に進みましたが、2021年通年はどうなっていくのでしょうか。ちなみにQ2-2021は35%(前年同期37%)、Q1-2021は36%(前年同期は58%)でした。Q4次第ではありますが、2020年と同様の水準に落ち着きそうですね。

企業KPI

■ GMV(商品取扱高)

◇ Q3-2021:$41.8B/YoY+35%

GMVはShopifyプラットフォーム上で行われた注文の総額です。

2020年は前年比で+96%でした。Covid-19がShopifyにとても追い風だったことがわかります。2021年はQ1-Q3で$114.1Bです。2020年のGMVの95%まで第3四半期終了時点で来ています。

ガイダンスでも、ショッピファイの収益はQ4が通年で最も大きな割合を占めるとのこと、2020年のGMVは大きく超えていくでしょう。

ちなみに、2020年6月に2,000億ドルだったマーチャントの累積GMVは、2021年10月初めには4,000億ドルを超え、わずか16ヵ月の間に倍増しました。

巣篭もり期間に事業主の「オムニチャンネルシフト(複数のチャネルで販売)」と顧客側の「オンライン購入需要」が劇的に活発化したことがわかりますね。

![]()

Earnings Callでは、GMV全体に占める店頭販売の割合が再び拡大したとのコメントもありました。また、夏の初めに旅行やエンタテインメントに対する個人消費が増加し、第1四半期および第2四半期には米国政府による景気刺激策が実施。

しかし第3四半期にはその反動が現れ、GMVの総計は前四半期比で堅調に推移した、とのことでした。

■ GPV=Gross Payment Volume

◇ Q3-2021:$20.5B/YoY+45%

GMVに占めるGPV比率は49%でした。GPVはShopify Paymentsで処理されたGMVの金額です。

*ShopifyペイメントはShopifyで構築したネットショップがクレジットカード決済やApple Pay、Google Pay、*Shop Payに対応できるようにする決済システムです。年末までにShopify PaymentsをFacebook上のShopifyマーチャントの取引に使用するプロセッサーとして追加する予定とのこと。

「Shop Pay Installments(ShopPayの分割払い)」は、*Shop Payを通じて米国最大級の消費者ネットワークへのアクセス、コンバージョンや注文額の増加、カート放棄の減少などのシームレスなチェックアウト体験を提供しています。

Shop Pay Installmentsは、Shopifyストアとの直接統合など、加盟店に大きなメリットをもたらしているとリリース文で述べられていました。

*Shop Pay(Shopify paymentとは異なる)は数クリックだけでチェックアウトができる決済サービスです。コンバージョンを向上させるための主要なツールであり、Shopifyを利用しているかどうかにかかわらず、米国のFacebookやInstagramのマーチャントが利用できます。Shop Payは2017年のローンチ以来、350億ドル以上の累積GMVを促進しました。

ついでに横のShopify Capitalですが、こちらはShopifyがマーチャントの在庫購入やBFCM(Black Friday, Cyber Monday)の準備を支援します。

Q3実績としては、マーチャントへの融資額を前年同期比で56%増加させ、2016年のローンチ以来、累積で27億ドルを融資しており、今期も記録的な資金調達を行っています。

■ Merchant Solutions(マーチャンツ・ソリューションズ)

◇ Q3-2021:$787.5M/YoY+51%

ShopifyのMerchant Solutionsは、通販サイトの構築支援サービス、及び決済手数料を指します。サブスクリプションよりこちらの方がはるかに売上規模は大きいです。

成長率はQ2($785.2M/YoY+52%)と同水準です。

■ Subscription Solutions(サブスクリプション売上)

◇ Q3-2021:$336.2M/YoY+37%

Shopifyでの「サブスクリプション」とは、プラットフォーム利用料を指します。

サブスクリプションで収益力が高い企業は成長株の中でも有望視されていますよね。Zoom Video Communications、OKTAなど。

右肩上がりの成長を2021年も継続、ですがQ3に捕まったという感じでしょうか。Q3-2020から急激な成長をしてきたので、これ以上を求めるのも酷なのですが。

成長が減速している理由は、今年8月および9月にそれぞれ実施した新しいアプリ及び、テーマの収益モデルの影響を受け、Q3のサブスクリプション・ソリューションの収益が約1,100万ドル減少したとされています。

2021年第3四半期末時点で、Shopの登録ユーザー数は、ShopアプリだけでなくShop Payを利用する購入者を含めて1億1,800万人以上を突破しました。

そのうち約2,300万人が月間アクティブユーザーです。Shopifyのパートナーエコシステムは引き続き拡大中です。

■ MRR(月次定期収入)

◇ Q3-2021:$98.8M/YoY+33%/CAGR43%

MRRは、各期末時点でShopifyとサブスクリプションプランを締結している加盟店の数に、有効(来月も維持と仮定可能)な月額プラン料金を乗じて算出します。

簡単に言いすぎると、将来入ってくるであろう「固い」収益はどれくらいかという指標ですね。

Q2時点のCAGRは46%、少し減速です。

MRR は、より多くのマーチャントがプラットフォームに参加しPOS Pro を使用する小売店の数が増加とEarnings Callでは触れられていました。

■ 米国のネット通販に於けるシェア

Shopifyはアマゾンに次ぐ第二位、8.6%シェアです。Q2から変わりありません。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

直近では、以下です。

・2020年5月に公募増資(1,850,000 株のClass A 劣後債を販売)。

・2020年9月に9億9,000万ドルの転換社債の公募を完了。

・2021年2月に再度公募増資を行いました。1,180,000クラスA劣後議決権株式の公募の価格を1株あたり1,315ドルで設定。現在はこの公募水準より株価はしっかり上にあります。

・2021年7月27日にUS$10Bの資金調達が発表されています。次の買収が噂されています(AFRMが有力でしたがすでに同社の時価総額は高すぎるので厳しいのかもしれません。そもそもAMZNと提携もしてしまっていますしね)。

As filed with the Securities and Exchange Commission on July 27, 2021

■ M&A

2021年はARプラットフォーム、Primirを買収。

Primer is an Augmented Reality platform that helps décor brands, designers, and design enthusiasts instantly visualize products at scale directly in one’s space.

(引用:Shopify buys Primer, the augmented reality home design app)

Shopifyは3DモデルやARを使った商品確認機能を提供しています。今回の買収で更なるAR活用を検討するということでしょう。

また5月には、Shopify社がパートナーであるGlobal-E社に1億9300万ドルのIPO前株式を取得。

Shopify Takes $193 Million Pre-IPO Stake in Partner Global-E

同社は外国語、為替、各国の法規制への対応、関税、現地での支払い方法など、国際販売で直面する多くの課題を解決。Global-E Onlineは上場済みです。ティッカーコードはGLBE。

2019年にマサチューセッツ州に拠点を置くフルフィルメントソリューション企業である6 River Systemsの買収(約4.5億ドル)しました。

6RiverSystemsの物流マシーンは圧巻です。

At our all-hands meeting this week, some members of our deployment team were recognized for their tenacity, grit and ingenuity for a challenging deployment at a soon-to-launch site. Our Chucks were there to celebrate and they did not disappoint. pic.twitter.com/ql079OFmd2

— 6 River Systems (@6riversystems) October 2, 2020

ガイダンス

・経済は引き続き堅調に推移している。サービス業やオフラインの小売業に対する個人消費は拡大していく。

・サブスクリプション・ソリューション(SS)の収益成長は2020年の記録を下回るも、2020年以前のどの年よりも高くなる見通し。

・SSとマーチャント・ソリューション双方の売上成長率は従来通りの水準を見込む(GMV急増は想定していない)。

・2021年通年の調整後営業利益は、2020年に達成した水準を上回ると引き続き見込んでいる。

・引き続きQ4-2021収益が通期収益に占める割合が最大と予想。

・Q4-2021のコマース市場はサプライチェーンの遅延や、材料、人件費、配送費、広告費などのコスト増の影響を受け、ブラックフライデーやサイバーマンデーの支出が前倒しになる可能性がある・

・しかしQ4のGMVは引き続きコマース市場よりも大幅に成長すると見込んでいる。

・2021年の株式報酬および関連する給与税は約4億ドル、買収した無形資産の償却費は約2,200万ドルになると予想している。

Earnings Call(役員説明とQ&A)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ ポイント

・2020年6月に2,000億ドルだったマーチャントの累積GMVは、10月初めには4,000億ドルを超え、わずか16ヵ月の間に倍増した。

・Q3では小売店のシェアが回復したため、より多くのバイヤーが店舗に足を運ぶようになった。

・Shopifyの新しいPOS(販売時点情報管理)ソフトウェアは他に類を見ないほど店舗での販売をサポートしている。

・今期は、当社のGMV全体に占める店頭販売の割合が再び拡大した。

・ソーシャルコマースの導入はまだ初期段階。Q3には、TikTokとの提携を拡大し、オーガニックな商品の発見や、商品が直接マーチャントのオンラインストアにリンクしてチェックアウトできるショッピングタブを導入した。

・昨年10月にTikTokとの提携を発表して以来、マーチャントはTikTokでの販売を積極的に取り入れている。

・Shopifyの統合マーケティングアプリや、購入者を直接チェックアウトに導く統合機能を利用することに価値を見出すマーチャントが増えている。

・実際、これらのソーシャル統合によって得られたGMVは、前年同期比で10倍以上、前四半期比でも2桁の伸びを示しています。

・Q3には、何千ものマーチャントが当社のFacebook、Instagram、Googleの各チャネルと統合し、何十億もの潜在的購買層に自社をアピールすることができた。

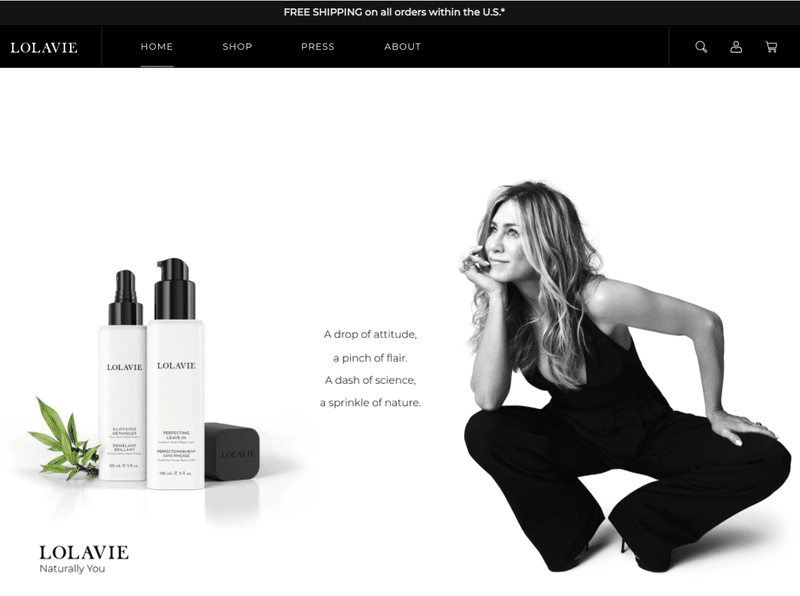

・有名人やクリエイターも、自分のブランドを持つためにShopifyに参加。女優のジェニファー・アニストン(フレンズのレイチェル)は、サステイナブルなヘアケアブランド「LolaVie」を立ち上げた。

・バスケットボールのスター選手であるジミー・バトラーは、クリエーターの影響力と所有権を一致させることができる当社のクリエータープログラムを通じて、コーヒーブランド「Big Face」を立ち上げた。

・Roku社は、ホリデーショッピングシーズンに間に合うように、Shopify App Storeで史上初のテレビストリーミング広告アプリの提供を開始しようとしている。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Q&A(最初の2問)

Q)Shopifyは、マーチャントがサプライチェーンの問題や物流のインフレによって引き起こされる課題に対処するために、どのようなことをしている?

A)今最も重要なことだと捉えている。課題は実際にある。Shopifyには100万以上の中小企業が登録しており、セグメントの一部でマージンが増え、多くの企業がコストの増加分をマージンで吸収していると思う。我々がどのように支援できるのか、マーチャント達と協力して考えていきたい。

Q)この四半期と最近の発表を見ると、Shopify Marketsを立ち上げ、Commerce+イベントで22年前半に新しいB2Bサービスを発表し、グローバルERPプログラムも発表している。これらのイベントの集大成として、Shopifyが最大手の小売業者に本格的に働きかけていると見るべき?

A)小売業の未来はあらゆる場所で起こると考えている。例えばERPはL'Occitaneなど既存の老舗ブランドがShopifyに移行し取引を円滑に行える場を提供している。Shopify Marketsは誰でも簡単に世界中の消費者にアクセスできるようにすることが目的。

小規模な企業がより大きくなることを容易にするだけでなく、大規模な企業が将来的にもビジネスを継続し、すべてをShopifyで行うことを可能にしている。一つ一つ目的をしっかり持っている。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIM定点観測

CANSLIMの定点観測を行います。

以前にCANSLIM判定を行った2021年第2四半期からアップデートがあった部分を付け足していきます。

今回筆者が行った判定結果は以下の通りでした。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□

C:◯ → △

A:◯ → ◯

N:△ → △

S:× → ×

L:◯ → ×

I:△ → ×

M:◯ → ◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

悪化しました。EPS成長率がマイナスなのでやむを得ませんが、株価は上がりました。なぜなのでしょうか。

(10月29日)

それでは詳細を見ていきます。

■ C(=当四半期のEPSと売上) △

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

ShopifyのQ1-21のEPSはYoY-28%でした。「×」です。

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

次に売上の伸びを見ていきます。Q3-2021はYoY+46%でした。25%以上は加速しています。直近3四半期でいえば、今期は成長率はピークアウトしていますが、基本的にはこの項目は「◯」です。

⑴「×」、⑵「◯」なので、C(=Current Quarterly Earnings)は「△」です。

■ A(=年間EPSの増加、高いROE水準) ◯

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

年間EPSが過去3年連続で増加しているかどうか、増加率が25〜50%以上の銘柄かを見ていきます。

2年目のEPSが下がっている銘柄は除外されます。Shopifyの過去の年間EPSを見ていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2018年:$0.46

2019年:$0.37(YoY-20%)

2020年:$3.95(YoY+968%)

2021年(3Qまでの実績):$5.06(YoY+28%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2019-2021年で見ると、年間EPSが過去3年連続で増加しています。2020年は当然下がっていません。増加率も25〜50%以上に入る水準です。「◯」です。

⑵ 企業のROEが最低でも17%を超えているか?

ROEが最低でも17%を超えているかどうかをチェックします。

ShopifyのROEは33.26%です。非常に高いですね(ROAは3%台ですが)。Operating levarageの部分で営業効率が上がっているという数字が出ていましたが、このROEはまさにそれを表していますね。前四半期は26.42%でした。

ここの判定は「◯」です。

⑴⑵どちらも「◯」。A(=年間EPSの増加、高いROE水準)は「◯」です。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) △

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

Shopifyは世界の「EC化」を後押ししている大きな大きな存在です。その規模はアマゾンに次ぎ2位です。

ファンダメンタルの部分は前回判定時と変わりません。魅力的な企業です。

問題はチャートです。適正なベースを抜けて新高値を取る必要があります。

(2021年10月29日時点)

一応ベースの中で昨日大きな出来高を伴った上昇を見せましたが、新高値は$1650ですので、もう少し時間がかかるかもしれません。本日以降の動きも重要になります。

N(=New Products, New Management, New Highs)は新高値も遠すぎはしないので「△」でしょうか。機関投資家の出来高が増えることを祈るばかりです。

■ S(=株式の需要と供給)X

S(=Supply and Demand)を見ていきます。

Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

例えば、発行済株式数が5,000万株ほどの比較的供給量の少ない銘柄ならある程度の買いが入ります(その分リスクも隣り合わせです)。

こちらは前回判定時から大きな異動がありません。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):113.22百万株

・Float:(浮動株式数):113.06百万株

・浮動株比率:99.8%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

判定結果も変わりません。「×」です。

⑵ 自社株買いをしている企業かどうか。

上記「財務状況」の項目でも触れましたが、オニール流の「自社株買いをしている企業が望ましい」という点については、 Shopifyは満たしていません。アップルやペイパルのように積極的な自社株買いを行う方針は出していません。

「×」です。

⑶ 企業の負債比率が低く推移しているかどうか。

次に、総資本に対する負債比率の低い企業かどうかを見ていきます。

過去2-3年で負債比率が減少していれば、利息支払い費用が削減されEPS向上が見込まれます。

特にIPOしたばかりのグロース株は収益が小さいため、この利息費用のインパクトが大企業に比べて大きいので、しっかり見ておく必要があります。

こちらも年間ベースで測りたいものですので、前回判定時から変更はありません。「×」です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 2020年12月31日

総資本:7,763 million

負債:1,362 million

負債比率:17.5%

■ 2019年12月31日

総資本:3,489 million

負債:474 million

負債比率:13.5%

■ 2018年12月31日

総資本:2,255 million

負債:164 million

負債比率:7.2%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑷ 直近の出来高(機関の大きい買いが確認できるか)

(2021年10月29日時点)

昨日大きな出来高を伴う上昇があり、大口の購入で株価が上昇したのは6月末以来ですね。今日が始まりなのかもしれません。

2021年10月29日時点でMarket Smithの「Acc/Dis Rating」は「D+」です。著しく低く、機関投資家があまり参加していないことを表しています。

Acc/Dis Rating = Accumulation/Distribution Rating

(過去13週間における特定の銘柄に対する機関投資家の買い(集積)と売り(分配)の相対的な度合い)

A = 買いが多い

B = ほどほどの買い

C = 買いと売りが同程度

D = 適度な売り

E=売りが多い

ここは「△」にします。

⑴「×」⑵「×」⑶「×」⑷「×」。自社株買いは置いておいて、S(=株式の需要と供給)は「×」としたいと思います。

■ L(=主導銘柄か、停滞銘柄か) X

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

これは、レラティブストレングス指数が80〜90台かどうかで判断をします。

レラティブストレングス指数とは、ある特定の銘柄の値動きを市場の残りの銘柄の値動きと過去五二週間にわたり比較するものです。 各銘柄に1~99の数値が割り当てられ、高ければ評価が良いと判断されます。

2021年10月29日時点のShopifyのRS Rateは75です。「×」です。

■ I(=機関投資家による保有) X

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

また、その機関投資家は高いリターンを出す優秀な組織体(ファンド)なのか?という点も大切です。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

まずはShopifyの機関投資家保有株数の直近の動きです。2021年6月末までの趨勢を見ていきたいところです。

(引用:Fintel「Institutional Ownership and Shareholders」)

需要はあるように見えますね。過去13週間はほとんど機関は入っていませんが、月ベースでは大口のポジションは積み上がっています。

以下はMarketSmithで確認できる、Shopifyに投資をしている機関投資家(ファンド)の数です。一応、こちらは増加傾向にあることが確認できます。繰り返しますが、「Acc/Dis Rating」は「D+」で非常に低いです。この13週間は特に機関の資金が入っていません。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Jun-20:1405

Sep-20:1636

Dec-20:1809

Mar-21:1973

Jun-21:2020

Sep-21:2071

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

直近の株主は以下の通りです(Yahoo Finance:Holders)。名だたる投資ファンドがShopify株を保有し続けています。

Top Institutional Holders(機関投資家保有上位)

Top Mutual Fund Holders(投資信託(ファンド)保有上位)

シェアトップ10に入るMarket SmithランクでA+とされている優秀ファンドは以下です。中々の心強い優秀ファンドがShopifyを保有しています。

・Vanguard US Growth Fund Investor Shares (VWUSX)

・Harbor Capital Appreciation Fun (HACAX)

・Fidelity Growth Co Fund (FDGRX)

・T. Rowe Price Global Technology (PRGTX)

直近四半期で、優秀なファンドが保有しており、機関投資家の数も増加していますが、直近13週間では機関投資家数も増えておらず、不安が残ります。I(=Institutional Sponsorship)は厳しく「×」という判定にします。

■ M(=株式市場の方向) ◯

M=Marker DirectionはShopifyに関わらず全銘柄に関わることです。

「強気相場」であればハイパーグロース株を積極的に買っていっても良いとされています。2021年10月29日現在は「Confirmed Uptrend(確固たる上昇相場)」です。

基本的には積極的に買っていってよい相場ですが、今は出来高から市場参加者の少なさに違和感を覚えもします。その根拠は週刊レポートで確認してください(毎週末に定期更新)。

米国株式市場:今週の合戦の振り返り!

2021年10月29日時点の株価チャート

やはり決算ミスしているのに昨日の上昇は解せないですね。しかし、物事は教科書通りには進まないものです。現状見つかりませんが、隠れたニュースがあり、そこに大口がもしかしたら参加しているのかもしれません。昨日の株価上昇はショートカバーの可能性も残されており、もう少し観察したい銘柄です。

ここから値が伸びるようであれば、新値が近いタイミングで買い場が来るのかもしれません。

-FIN-

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?