【NKE/米国株銘柄分析】圧倒的ブランド力でNFT領域参入!知らない人はいないスポーツブランド「ナイキ(Nike)」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算&Earnings Callから考察。

(全文無料で読めます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

多くの人に馴染みのあるスポーツブランド・ナイキ(NIKE, INC.)を取り上げます。ナイキは世界最大のアパレル会社ですが、近年はメタバース領域に食い込んでおり、NFTスニーカー企業の買収など面白い動きを見せています。

$NKE ナイキがバーチャル・スニーカー・メーカーのRTFKT社を買収。#メタバース を推進。

— 秀次郎@戦国のバレンティン (@hidejiromoney) December 14, 2021

NIKE, Inc. Acquires RTFKThttps://t.co/gGCJ5LZI5B

「メタバース」ってなんだっけ?と思った人はこちらが参考記事です。

最近バズワードになっている「メタバース(Metaverse)」とは?重要銘柄 $NVDA $U $RBLX $MSFT $FB について|戦国米国株式市場の戦い「〜俺たちのAll Time High〜」 #note https://t.co/pYdyBE5wQ6

— 秀次郎@戦国のバレンティン (@hidejiromoney) November 21, 2021

Nikeと言えば小説「SHOE DOG」が話題になりました。ナイキ創業者フィル・ナイトの自伝的なものでもあり、総合商社の双日や、オニツカタイガーとの逸話など結構面白いですよね。

2022年に入り、株価自体は軟調です。経済動向を見通す上で、ナイキの業績動向を追うのは非常に効率的です。2022年4月現在、オミクロン株の影響によるサプライチェーンの乱れ、並びにインフレ率の高騰も大きく株式市場に影響を及ぼしています。株価指数自体が弱いので仕方ないのですが。

ナイキは所謂グロース株ではなく、もはや老舗株です。しかし、やはり株を買うタイミングはアップトレンドで乗っていきたいものです。せめて50日移動平均線、200日移動平均線の順番で並び、上向いた時点から買っていきたいものです。

さて、今回の記事では、「ナイキ(NKE)」の会社概要・ビジネスモデルを、直近の決算結果(Q3-2022)含め掘り下げていきます。

秀次郎(Twitterアカウント)が担当者として随時更新していく予定じゃ。フォローしておいてくだされ。

中身は目次から知りたいところだけジャンプして読むと良いぞよ。全部読むのは大変じゃし、まじで疲れる故に投資を検討した時に「そういえば」的に活用していただけると有難いぞよ。わい自身も活用しておる。

(最新決算の詳細は以下目次記事に掲載していきます↓↓)

会社概要

・企業名:Nike, Inc.(ティッカーシンボル:NKE)

・本社:オレゴン州ビーバートン(ポートランド都市圏)

・設立年月日:1964年1月25日

・IPO(上場):1980年12月(NYSE)

・主要事業概要:フットウェア、アパレル、機器、アクセサリー、サービスの設計、開発、製造、世界規模のマーケティングと販売に従事。

NIKEの歴史

1964年1月25日:オレゴン大学の陸上選手フィル・ナイトと彼のコーチ、ビル・バウワーマンによってブルーリボンスポーツ(BRS)創業(当初は日本のシューズメーカー、オニツカタイガーの代理店としてオレゴン州で営業)。

1965年:BRSの売上は20,000ドルに到達。

1966年:カリフォルニア州サンタモニカの3107 Pico Boulevardに最初の小売店をオープン。

1967年:売上増加により東海岸のマサチューセッツ州ウェルズリーに小売と流通の事業を拡大。

1971年:オニツカタイガーとの提携解消。独自のフットウェアのラインを立ち上げる準備をし、ナイキとして再ブランド化。「NIKE」の誕生。

1980年:ナイキはアメリカの運動靴市場で50%のシェアを達成。同年12月に株式を上場。

1988年:高級靴会社のコールハーンを買収(2013年に売却)。

2002年:サーフィンアパレル会社のハーリーインターナショナルを買収。

2003年:スニーカー会社のコンバースを買収。

2004年:スターター(米老舗スポーツブランド)を買収(2007年に売却)

2007年:サッカーユニフォームメーカーのアンブロ(UMBRO)を買収(2012年に売却)。

2016年6月30日:創業者であるフィル・ナイトはナイキのすべての職務から正式に退任。

2021年2月:デジタル販売と機械学習技術に特化したニューヨークの企業、Datalogueを買収。

2021年12月:バーチャル・スニーカー・メーカーのRTFKT社を買収。

◇ NIKEブランドロゴの歴史

CEOの経歴

ナイキの現在のCEOはJohn Donahoe氏。

キャリアとしてはダートマス大学卒、スタンフォードMBA取得。ベイン・アンド・カンパニーに約20年間勤務(最終的にCEOまで登り詰める)した後、2005年よりeBay Marketplaceの社長に。2008年からeBayのCEOに。2017年からはServiceNow(NOW)のCEOに就任。

2019年10月、ナイキの次期CEOとして発表され、2020年1月13日にマーク・パーカーの後任として就任。現在もPayPalの取締役会長を務めています。

なんだか、今までで一番華麗な経歴に見えます。ベインでCEOまで登り詰める人材はビジネス界では天下無双ですね。まさにエリート・オブ・エリート。サラリーマンとしての頂点にも立ち、経営者としても頂点にいる異次元な人材です。

少し下世話なのですが、ここまで有望企業で複数の役員を務めている人材であればForbsの長者番付で上位に食い込むのでは?

と思いましたが200位以内にも入っておらず、改めて企業の創業者の資産(オーナー株)増加爆発力に恐れ入りましたね。サラリーマン社長では辿り着けない境地がそこにはある。まぁ、Johnもかなりのお金持ちだとは思いますが(笑)

主要プロダクト(ビジネスモデル)

ナイキのビジネスモデルは上記で述べたように以下となっています。

フットウェア、アパレル、機器、アクセサリー、サービスの設計、開発、製造、世界規模のマーケティングと販売に従事。

ナイキに関しては自分達で製品を開発、製造して、最終消費者までのマーケティング(広告など販促含む)まで大半を自前で行なっていることが最大の強みだと思います。

ビジネス的に言うと、上流から下流までマージンを限りなく獲得していくといった戦略です。当然製品販売は卸売パートナー(商社)と組んでここまでシェアを拡大してきましたが、近年のナイキの(自社→消費者)直接販売へのシフトはさらにナイキの利益率を向上させていくのではないかと思います。

「Just Do It」などCMなどは長年提携している世界最大規模の広告代理店「Wieden+Kennedy」が発案したものだったようですが。「Just Do It」っていいですよね。「ゴチャゴチャうるせえわ、やれや」と私は捉えています。

#損切りしろ

「Just do it」には実は逸話もあり、死刑囚ゲイリー・ギルモアが撃たれる(銃殺刑)前に呟いた言葉が「Let's do it(さあ、やろうぜ)」だったことからインスピレーションを得たようです。

Just Do It.

1988年にナイキが生み出したスローガンは、世界で最も有名な企業スローガンの1つとなり、多くのアスリートに勇気を与えてきた。

このスローガンを作ったダン・ウィーデンは、死刑囚のゲリー・ギルモアの最期の一言からヒントを得たと明かしている。

死刑制度を中止していたアメリカで、自ら死刑を望み、1977年に銃殺刑を執行されたギルモアが撃たれる前に呟いた言葉が「Let's do it(さあ、やろうぜ)」だった。

ナイキはこの有名なフレーズを『Don't Do It』に変更して、人種差別問題に真剣に向き合うように呼びかけている。

ナイキはすでに老舗カンパニーです。今後株価が龍の如く大きく伸びる大化け株になるとは現時点では秀次郎も思っていません。

しかし、経済動向を観察できる「デジタル広告・小売販売分野の動向」、「実際に製品製造→運送などのサプライチェーンの動向」、「価格競争力のあるブランド力故のインフレによる製品への価格転嫁状況」など。経済・株式市場の動向を理解するにあたり、分析するには、ナイキはとても良い銘柄だと捉えています。

さて、ナイキは圧倒的ブランド力でアパレル分野で大成功しましたが、今後はメタバースにも参入する意気込みを見せています。

ナイキは、メタバースへの参入準備として、7つの商標を申請。バーチャルブランドのスニーカーやアパレルを製造・販売する意向を示しています。

ナイキの計画に詳しい人は、この空間はブランドにとって優先事項であり、消費者は今後数カ月でより多くのバーチャル展開が見られると期待している、と語っています。

米国特許商標庁によると、ナイキは2021年10月に「Nike」、ブランドの有名なスローガン「Just Do It」、「Swoosh」、「Air Jordan」と「Jumpman」ロゴを出願した模様です。

フットウェアのバーチャル素材デザイナーやその他のバーチャルデザイン職の募集もHP上で募集が出ています。

ナイキがRobloxと提携し、仮想世界「Nikeland」を制作しているという話も出ています。ナイキランド、楽しそうですね。ポケモンGOっぽいなと思いました(笑)ここでリアルとは別人格で人が交流し合い、バーチャルなスニーカーなどを見せて自慢したりするんですね。もう現実いらんなこれ。

この仮想世界には、ナイキの建物、フィールド、アリーナがあり、プレイヤーは鬼ごっこやドッジボールから "The Floor Is Lava" まで、さまざまなミニゲームで競い合うことができます。現実の本社をモデルにしています。Nikelandは(今のところ)無料で提供される予定です。

メタバースが何かは、ロブロックスを理解すればスッと入ってくると思います。

NIKEはNFTのファッション・コレクティブル・スタートアップ「RTFKT Studios」も買収し、メタバース参入を加速中です。今後の展開から目を離せません。

バーチャルで靴が売れるようになり、リアルでは需要が減少したりするのでしょうか?引き篭もることが正義とされる世界で、何が今後起こるのでしょうか?

業績(Q3/2022決算)

それではこの記事の本番とも言える、直近の決算をReviewしていきましょう。

□ 2022年度第3四半期決算結果:

※YoY = year over year(前年同期比)

・売上:$10.9B/YoY+5%(予想$10.59B)→○

・EPS:$0.87(予想:$0.71)→ ◯

決算発表後株価は+5%程度上昇するも、その後場中で失速し+2%程度で引けました。

■ Revenue(売上高)

◇ Q3-2022:$10.9B/YoY+5%(予想$10.59B)→○

予想はしっかりクリアしました。

※YoY = year over year(前年同期比)

Q1-2019:$9.948B

Q2-2019:$9.374B

Q3-2019:$9.611B

Q4-2019:$10.184B

Q1-2020:$10.660B(YoY+7.2%)

Q2-2020:$10.326B(YoY+10.2%)

Q3-2020:$10.104B(YoY+5.1%)

Q4-2020:$6.313B(YoY-38%)

Q1-2021:$10.594B(YoY-1%)

Q2-2021:$11.243B(YoY+9%)

Q3-2021:$10.357B(YoY+3%)

Q4-2022:$12.344B(YoY+96%)

Q1-2022:$12.248B(YoY+16%)

Q2-2022:$11.357B(YoY+1%)

Q3-2022:$10.871(YoY+5%)

◇ ブランド売上高

◇ Q3-2022:$10.3B/YoY+8%(為替変動の影響を除く)

◇ ディレクト売上高

◇ Q3-2022:$4.6B/YoY+17%(為替変動の影響を除く)

ディレクト売上高とはナイキが消費者に直接販売することを強化しており、前年比で数字がしっかりと伸びています。(当然Earnings Callでは卸売業者へのリスペクトも忘れていないと取れる発言がいくつかありました)

中国 NIKE Direct が成長、オウンドメディアのトラフィックが着実に正常化したことが貢献しました。

◇ ブランド・デジタル売上高

◇ Q3-2022:YoY+22%(為替変動の影響を除く)

Q3は特にアプリのエコシステムを通じて競争力の強化を継続的に推進。

NIKE のモバイルアプリは第 3 四半期に 50%以上増加し、モバイルでの Nike.com を抜いてデジタル需要で最も高いシェアを獲得しました。ナイキの世界でもスマホアプリシフトが起きていますね。会員の購買頻度と平均注文額が向上したとのこと。

スニーカーのライブストリーミングは依然として高い人気を誇っており、新機能も続々と登場。時代の変化に応じて企業成長を続けていることがわかります。

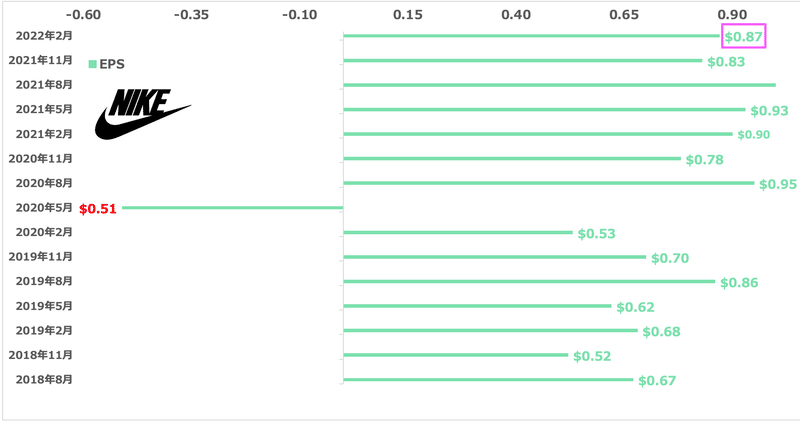

■ EPS(1株当たり純利益)

◇ Q3-2022:$0.87(予想:$0.71)→ ◯

こちらもしっかりクリアです。予想をビートしてくるところは流石です。

※YoY = year over year(前年同期比)

Q1-2019:$0.67

Q2-2019:$0.52

Q3-2019:$0.68

Q4-2019:$0.62

Q1-2020:$0.86(YoY+28%)

Q2-2020:$0.70(YoY+35%)

Q3-2020:$0.53(YoY-22%)

Q4-2020:-$0.51(N/A)

Q1-2021:$0.95(YoY+10%)

Q2-2021:$0.78(YoY+11%)

Q3-2021:$0.90(YoY+70%)

Q4-2022:$0.93(N/A)

Q1-2022:$1.16(YoY+22%)

Q2-2022:$0.83(YoY+6%)

Q3-2022:$0.87(YoY-3%)

■ 売上総利益・グロスマージン

◇ Q3-2022:$5.07B(Gross Margin46.6%)

北米での売上が前年同期比+33%となりグロスマージンも若干の向上。直接販売×デジタル活用(オムニチャネル)の動向次第でグロスマージンは伸びてきますので、注視すべき指標です。

企業KPI

■ 地域別売上高

Covid-19の影響でわかりやすく中国が失速しています。

北米:YoY+9%

中東及び欧州:YoY+7%

中国:YoY-5%

東南アジア及び南米:YoY+11%

コンバース:YoY-1%

2021年前半には中国労働者が強制労働に対してボイコットしているという話もありましたね。

香港(CNN Business) 新疆ウイグル自治区における強制労働の情報に懸念を示していたスウェーデンのH&Mや米ナイキなど西側諸国のアパレル大手に対し、中国でボイコット運動が展開されている。

両社は数カ月前、新疆ウイグル自治区で強制労働によって綿が生産されていると伝えられたことに懸念を表明していた。

しかし他国は堅調で、まさにグローバルポートフォリオといった具合ですね。

■ 在庫水準

◇ Q3-2022:$7.7B/YoY+15%

前年より在庫水準は高くなっており、前四半期のYoY+7%よりも在庫は増加していますが、これは、進行していたサプライチェーンによるリードタイム延長のため、輸送中の在庫が増加しました。

一時的な問題ですね。サプライチェーンの乱れを実感できる数字です。Earnings Callで触れられていたのは以下です。

ベトナムの工場はすべて稼働しており、フットウェアとアパレルの総生産量は閉鎖前の数量と当社の将来的な需要計画に沿って推移しています。また、COVIDに関連する直近のリスクについては、世界中のパートナーと密接に連携しながら対応しています。

私たちの地域の在庫供給は、ここから改善し始めています。しかし、輸送時間は依然として高い水準にあります。また、北米の場合、第3四半期のトランジットタイムは悪化しています。

私たちは、これらの課題に対処するため、また多くの場合、リードタイムがさらに増加しないようにするために、多くの措置を講じています。これらの継続的な課題にもかかわらず、当社は輸送遅延の影響を業界平均より4週間近く軽減することができました。私は、ダイナミックで急速に変化する環境の中で勝ち抜く方法を示す、当社のチームの継続的な対応をとても誇りに思っています。

「もし市場の需要に見合うだけの在庫があれば、第3四半期の成長率はさらに高まった」との発言もあり、ナイキ製品の需要は堅調であることがわかります。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

今回の決算にて自社株買いを$1.2B行うことが発表されました。

NIKEは2018年6月に取締役会で4年間$15Bドルの株主還元プログラムを承認しました。Q3に$1.2Bの自社株買戻しを実施。

2022年2月28日時点で、同プログラムの下で合計6,890万株が買い戻され、総額約$7.6Bです。まだまだ150億ドルに向けて半分です。株主還元は続きます。

素晴らしい企業ですねぇ。

■ M&A

直近ではペロトン(PTON)を買収するのではないかとニュースが出ていましたが、今は沈静化しています。

Peloton Interactive (NASDAQ:PTON) will be one of the most closely watched stocks in the coming weeks with M&A speculation ramping up following deep sell-off in shares over the last few months.

Will a bidding war heat up? The Peloton bike and roughly 3M subscriptions are seen allowing potential buyers such as Apple, (NASDAQ:AAPL), Disney (NYSE:DIS), Nike (NYSE:NKE) or Amazon (NASDAQ:AMZN) an opportunity to cross-sell from their own customer base.

Peloton Interactive (NASDAQ:PTON) は、ここ数ヶ月の株価の大幅な下落を受けてM&Aの憶測が高まっており、今後数週間で最も注目される銘柄の1つとなるでしょう。

入札合戦は過熱するのか?Pelotonの自転車と約3Mのサブスクリプションは、Apple、(NASDAQ:AAPL)、ディズニー(NYSE:DIS)、ナイキ(NYSE:NKE)またはアマゾン(NASDAQ:AMZN)などの買い手の候補が独自の顧客ベースからクロスセルの機会を可能にすると見られている。

その他は昨年末にバーチャルスニーカーメーカーを買収するなど、NFT領域に徐々に進出している動向が伺えます。

この買収に伴い発表された「ナイキバーチャルスタジオ」では、NIKEのデジタル分野における最高クラスの経験を活かし、Web3製品や経験を構築してこのコミュニティを拡大し、NIKEと会員が共に創造し、共有し、利益を得ることができるようにする、をビジョンとして掲げてることのことでした。

$NKE ナイキがバーチャル・スニーカー・メーカーのRTFKT社を買収。#メタバース を推進。

— 秀次郎@戦国のバレンティン (@hidejiromoney) December 14, 2021

NIKE, Inc. Acquires RTFKThttps://t.co/gGCJ5LZI5B

今後の見通し

通期の見通しは前年比一桁半ばの成長を見込んでいます。Q4は北米は前年比減少、中国ではロックダウンの影響がまだ続くも、徐々に改善に向かっているとの話がありました。あまり見通しについて詳しい情報はナイキは出さないようです。

さて、ナイキの強みとしてそれはブランド力なのですが、Earnigs CallでCEOの以下の発言からもその自信は伺えますね。どこのブランドよりもナイキは一流アスリートと繋がり、支えている(ナダルは全豪オープンで優勝)とのアピールでした。

So let's start with NIKE's strong brand and our connection to sport, which differentiates us all over the world. NIKE's connections with consumers are driven by sport and cultural authenticity. And our roster of athletes is second to none. Rafael Nadal made history by becoming the first male tennis player to win 21 majors with his victory at the Australian Open, and he now stands alone at the top of the men's game.

Q3にナイキは世界の主要12都市すべてで、ナイキブランドが「かっこいい」「好きな」ブランドとして1位に選ばれました。なんとなく納得できてしまうので本当に凄いブランド力ですね。

ナイキの動向はマーケットを読むにはもってこいの先行指標になりますので、今後も継続して決算を分析していきたいと思います。

ーFINー

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?