【TSLA/Q3-2021決算速報】米総合エネルギー・テクノロジー企業Tesla(テスラ)、2021年第3四半期の結果は売上◎、EPS◎。納車台数は過去最高を記録。年間生産台数は100万台を突破!!今後数年で販売台数が年平均50%の成長を続ける見通しを維持。CANSLIM定点観測。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(テスラの会社概要・歴史・ビジネスモデル考察は「【TSLA/米国株銘柄分析】2020年にテスラ株を買えなかった君へ。「テクノキング」率いる総合エネルギー・テクノロジー企業の概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。」を参照。)

「Tesla, Inc.(ティッカーシンボル:TSLA)」のQ3-2021の結果が出ました。

$TSLA Tesla, Inc(テスラ)Q3-2021決算:

— 秀次郎@戦国のバレンティン (@hidejiromoney) October 20, 2021

・売上:$13.76B/YoY+56.88%(予想$13.62B)◎

・EPS:$1.86/YoY+145%(予想$1.58)◎

・生産:237,823台(YoY+64%)

・納車:241,391台(YoY+73%)

◇ Outlook

年平均+50%の納車台数増加維持。ベルリン/テキサスで年内Model Y生産開始を目標。

AH -0.33% pic.twitter.com/qdatg4h2vV

After Hourで株価は少し下げています。生産&納車台数の発表で株価が上昇しましたので、良い決算は織り込んでの動きと言えるのでしょうか。決算後はテスラの株価は下げる癖がありますが、その後伸びていくことが経験上多いように思います。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Tesla, Inc.(テスラ)Q3-2021決算:

※YoY = year over year(前年同期比)

・売上:$13.76B/YoY+56.88%(予想$13.62B)◎

・EPS:$1.86/YoY+145%(予想$1.58)◎

[生産]

・Model S/X:8,941(YoY-48%)

・Model 3/Y:228,882(YoY+79%)

合計:237,823台(YoY+64%)

[販売]

・Model S/X:9,289(YoY-40%)

・Model 3/Y:232102(YoY+87%)

合計:241,391台(YoY+73%)

◇ ガイダンス

数年は年平均50%の納車台数増加を見込む。ベルリン/テキサス新工場建設進捗維持。サイバートラックはモデルYに続くオースティン(テキサス州)生産を計画、進捗中。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(2021年10月21日時点チャート)

新高値まで、あと少し。

前四半期の決算結果はこちらです。

それでは詳細を見ていきましょう。

2021年第3四半期決算結果

■ Revenue(売上高)

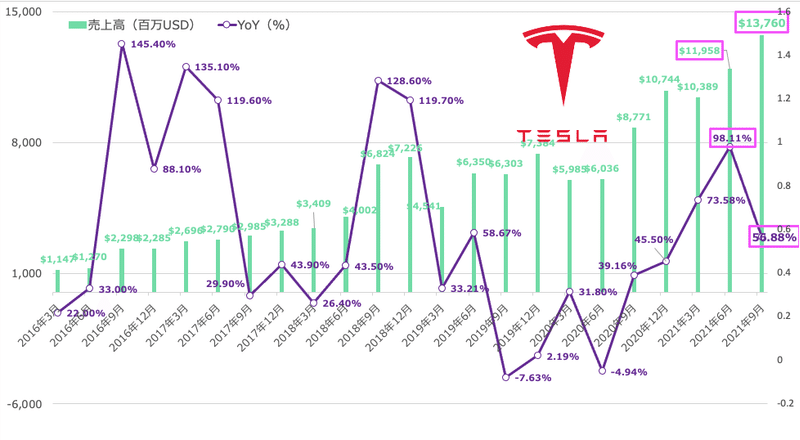

Q3-2021:$13.76B/YoY+56.88%(予想$13.62B)

2021年第3四半期のテスラの売上はアナリスト予想もしっかりクリアしました。前年同期比の成長率は流石に減速していますが、半導体不足で他自動車メーカーが苦しむ中、着実に業績を伸ばしています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q1-2019:$4.541B

Q2-2019:$6.350B

Q3-2019:$6.303B

Q4-2019:$7.384B

Q1-2020:$5.985B(YoY +32%)

Q2-2020:$6.036B(YoY -5%)

Q3-2020:$8.771B(YoY +39%)

Q4-2020:$10.744B(YoY +46%)

Q1-2021:$10.389B(YoY +74%)

Q2-2021:$11.958B(YoY+98%)

Q3-2021:$13.76B(YoY+56.88%)←New!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

自動車関連売上は以下の通りです。

自動車販売(ブランド力含む)の力強さを感じさせる成長率です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 自動車関連売上推移

Q1-2019:$3.724B

Q2-2019:$5.376B

Q3-2019:$5.353B

Q4-2019:$6.368B

Q1-2020:$5.132B(YoY +38%)

Q2-2020:$5.179B(YoY -4%)

Q3-2020:$7.611B(YoY +42%)

Q4-2020:$9.314B(YoY +46%)

Q1-2021:$9.002B(YoY 75%)

Q2-2021:$10.206B(YoY+97%)

Q3-2021:$12.057B(YoY+58%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

自動車メーカーが規制による罰金を回避すべく、テスラより購入する「クレジット」の推移は以下の通りです。Q1、Q2より減少しております。クレジットに頼らない経営へのシフトが進捗しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ クレジット関連売上推移

Q1-2019:$0.216B

Q2-2019:$0.111B

Q3-2019:$0.134B

Q4-2019:$0.133B

Q1-2020:$0.354B(YoY +64%)

Q2-2020:$0.428B(YoY +286%)

Q3-2020:$0.397B(YoY +196%)

Q4-2020:$0.401B(YoY +202%)

Q1-2021:$0.518B(YoY +46%)

Q2-2021:$0.354B(YoY-17%)

Q3-2021:$0.279B(YoY-30%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

自動車の売上総利益率がGAAPベースで30.5%に達しました。規制当局のクレジットを除くと29%弱となり、これまでで最も高い水準となっています。クレジット収益に関しては批判が多かったように記憶していますが、今では何処吹く風ですね(そもそも批判する理由すら不明でしたが)。

この売上総利益率の改善は上海工場での生産台数が増加したこと、モデルYの構成比が増加したこと、およびモデルSの生産台数の増加が順調に進んだことが要因となります。

■ EPS(1株当たりの当期純利益)

Q3-2021:(non-GAAP)$1.86/YoY+145%(予想$1.58)

EPSもアナリスト予想はクリア。EPS予想は「Yahoo Finance」で取れます。アナリストは保守的に予想を出すため、決算企業はこれを超えなければ市場から好感されません。

90日前予想からEPSが上昇していると、非常に良い傾向なのですが、今回のテスラに対するアナリスト予想もどんどん上昇していきました。

過去のEPS(non-GAAP)とYoYの推移は以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

Q1-2019:$ -0.57

Q2-2019:$ -0.22

Q3-2019:$0.37(YoY -36%)

Q4-2019:$0.41(YoY +5%)

Q1-2020:$0.23(YoY +140%)

Q2-2020:$0.44(YoY +300%)

Q3-2020:$0.76(YoY +105%)

Q4-2020:$0.80(YoY +95%)

Q1-2021:$0.93(YoY+304%)

Q2-2021:$1.45(YoY+230%)

Q3-2021:$1.86(YoY+145%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q3-2021も非常に高い水準のEPS成長率を維持しています。今後テキサス、ベルリンで生産が計画されているモデルYの動向、2022年より生産が開始されるEVトラック「セミ」、サイバートラックの動向に引き続き注視が必要です。

■ 営業利益率・調整後EBITDA

Q3-2021:営業利益率は14%(Q3-2021は9.2%)と過去最高です。調整後EBITDAは3.203B/YoY+77%、修正EBITDAマージンは23.3%。

利益効率を向上しています。納車台数が増加すればするほどマージンが改善する完全なる上昇気流に乗りました。排出権取引会社と呼ばれていた頃が懐かしいほどです。

■ 営業キャッシュフロー

Q3-2021の営業CFが$3.147B/YoY+31%。前年同期の営業CFは$2.4B。

凄まじいキャッシュ創出力です・・・。後続の設備投資額の増加にこのキャッシュを思いっきり投下しています。手を緩めることなく、次のステージへ。

![]()

■ フリー・キャッシュフロー

Q3-2021のフリーキャッシュフローは$1.328B/YoY-5%。前年同期のFCは$1.395B。

企業KPI

■ 生産台数・納車台数

現在のテスラで最も重要な指標は「生産台数」と「納車台数」です。これは自動車会社を分析する上ではマストです。トヨタ自動車の分析をする上でも真っ先にこの指標を見にいくべきです。

Q3-2021:

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

[生産]

・Model S/X:8,941(YoY-48%)

・Model 3/Y:228,882(YoY+79%)

合計:237,823台(YoY+64%)

[納車]

・Model S/X:9,289(YoY-40%)

・Model 3/Y:232102(YoY+87%)

合計:241,391台(YoY+73%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

モデルS/X(アップデート)の生産台数は8,941(YoY-48%)。納車台数は9,289(YoY-40%)。Q1-2021は0でした。モデルSの車種アップデートを行い新たに生産、納車しています。

モデルY/3の生産台数は228,882(YoY+79%)。納車台数は232102(YoY+87%)。

モデルY/3の生産台数、納車台数をしっかり伸ばしており、自動車カンパニーとしての成長は著しいものと判断できます。生産台数の増加は、主に上海工場でのModel Yのさらなる立ち上げによるもの、またモデルSの生産台数の増加も大きく進展、モデルXの増産と納入を開始したことが要因となっています。

モデルX/Sが以前の生産台数水準に戻るにはもう少し時間を要するとしていますが、過去の生産レベルを超えることを目標とされています。上海工場を主要な輸出拠点として移行も完了。これにより欧州へのモデルYの導入を実現。実行力が飛び抜けています。

売れば売るほど儲かるのが今のテスラです。今後も納車台数に注目していきましょう。

Earning Callでは、10月時点ですでに年間生産台数が100万台を達成したとのことでした。快進撃が止まらないです。強い!!

![]()

■ スーパーチャージャーステーション・チャージコネクタの数

Q3-2021のスーパーチャージャーステーションの数は3,254/YoY+49%です。

スーパーチャージャーコネクタの数は29,281/YoY+51%です。

日本ではまだステーションは38ヶ所です(Q2では32ヶ所なので6ヶ所増加!)。世界全体の1%。東京日比谷、神戸、金沢などにステーション開設中。東京代官山は開設完了。お台場、六本木、赤坂、丸の内にもあります。日本でもスローペースではありますが、ステーションを増やしてきており、テスラが特別な車として日本で捉えられる日も残り少ないかもしれません。

■ 太陽光発電システム導入ボリューム/エネルギー貯蔵システム導入ボリューム

太陽光発電システム導入ボリューム(Solar deployed (MW))は83(YoY+46%)。

エネルギー貯蔵システム導入ボリューム(Storage deployed (MWh) )は1295(YoY+71%)。

自動車事業以外も順調に伸びていますね。エネルギー貯蔵システム導入ボリュームは毎年年後半に向け導入が増加する傾向がありましたが、今回のQ3の時点でも1,000を超えています。自動車領域のみではないテスラのエネルギー会社としての本領が発揮されています。

こちらも成長が楽しみですね。まだまだ化ける会社なのではないでしょうか。

財務状況(在庫水準/資本配分/自社株買い/M&A)

■ グローバルベースでの在庫台数

自動車在庫供給日数(新車の期末在庫を四半期の販売台数で割って75日の取引日で算出した供給日数)は2020-2021年は以下の推移となっています。今は落ち着いた水準ですね。日数が減少しているので、強い需要を感じさせます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2020:25日

Q2-2020:17日

Q3-2020:14日

Q4-2020:11日

Q1-2021:8日

Q2-2021:9日

Q3-2021:6日

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

自動車企業は市場の需給をしっかり読み、在庫が積み上がらないよう可能な限り正確に生産台数を計画する点が肝です。

2020年のQ1、Q2は新型コロナの影響で一時的に在庫が積み上がりましたが在庫レベルは縮小。昨年はコロナ禍で急激な需要の減退、増加でサプライチェーンマネジメントが問われる年でしたが、しっかりと乗り越え自動車産業でお馴染み「ジャスト・イン・タイム」がしっかりしています。

※在庫増加=倉庫費用が嵩み、製品も劣化=安値で買い叩くか処分に迫られ利益率が圧迫されてしまいます。在庫が増加するということは、企業が想像した以上に需要が減少していることの裏返しでもあります。

テスラの需給マネジメントは今回のような特殊ケースも沈静化しており、素晴らしいと思います。

■ 資本配分

テスラは2020年に、株高を背景に公募増資を3回行い資金調達を実施しました。

公募増資とは、広く一般の投資家(不特定多数)を対象に株式を新たに発行し資金を調達することです。株式数が増加するということはつまり、既存株主の一株あたりの持分が減少する=EPSは縮小してしまう動きです。

2021年に入ってから、公募増資の動きはありません。

2020年は株高もあってだけど、えげつない公募してましたからね。At the Market Offeringで個人投資家ボコボコにしてましたから。それでも株価上がったのほんと草だったんですけど。この時のことについて詳しくは、「【TSLA/米国株銘柄分析】2020年にテスラ株を買えなかった君へ。「テクノキング」率いる総合エネルギー・テクノロジー企業の概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。」で解説しています。

![]()

18億ドルの2025年満期のシニアノートの早期償還は実行しています。

■ 設備投資額

Q3-2021時点で$1.819Bとなっています。昨年同期は$1.005Bですので、約2倍となっています。Q2-2021は$1.505Bでした。設備投資額が加速しています。

テスラの成長戦略の肝となる現地生産・現地配送。

ベルリン、テキサスギガファクトリー建設後のモデルY生産や、EVトラック生産などに向けてこの投資額は増加を続けるでしょう。

フリーキャッシュフローは問題が見られず、キャッシュマネジメントはとてもうまく言っているように映ります。

ガイダンス

今回も明確なガイダンスはありませんでしたが、納車台数は今後数年で年平均50%増の伸び続く見通しとの発表でした。これはQ1-2021から変更はありません。

その他、Q2にEVトラック『セミ』納入時期を2022年にシフト。サイバートラックはモデルYに続くオースティン生産を計画しているとの発表がありました。ベルリン/テキサスで年内Model Y生産開始を目標としています。

Earnings Call(役員説明とQ&A)

CFOのZachary Kirkhorn、上級副社長のDrew Baglinoをはじめとする役員が参加しました。イーロン・マスク氏は今回は不参加。イーロン節が聞きたかったのに残念です(笑)

![]()

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ ポイント

・バッテリーの自社製造プログラムも順調に進捗。

・完全自動運転のベータプログラムをより多くの顧客に提供開始。

・自動車の売上総利益率がGAAPベースで30.5%に達し、規制当局のクレジットを除くと29%弱となり、これまでで最も高い水準に。

・第4四半期の生産は部品の入手状況に大きく左右される。

・テキサスオースティンとベルリンでは、初号機の組み立てが間近に迫っている。

・最初の生産車は重要なマイルストーンだが、最も大変な作業はこの先のRamp(予想される製品需要の増加に先立つ企業の生産の増加)である。

・ランプの正確なペースを予測するのは難しい。オースティンとベルリンでは、量産に向けて、部分的にマージンを圧迫することになる。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ Q&A(最初の2問)

Q)*新型4680バッテリーを搭載した最初の車両の納入はいつ頃になる?

*直径46ミリ×長さ80ミリの円筒形をしたバッテリーセル、電気自動車(EV)向け新型リチウムイオン電池。(詳しくは調べてみてください、すごい発明です)

A)バッテリーの構造的な衝突試験、航続距離試験、信頼性試験が今期中に完了する予定。フリーモントの製造ラインはサポートに向けて順調に進んでいる。新しい設計でありまだ未知の部分があるかもしれない。品質確保を最優先しているが、スケジュール通りに進捗している。

Q)*25,000ドルのモデルの生産開始は2023年になる?最大のハードルは?

(*イーロン・マスク氏は2018年に3年以内に25,000ドルのEVを本格展開できると語ったことがあります)

A)目先はモデルYの拡大に注力している。フリーモントでモデルS/Xをさらに増強して合格レベルにまで回復させ、上海のフリーモントでは3/Yの生産を拡大しています。オースティンでのModel Yの後、次の製品投入はCybertruckになる。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIM定点観測

ここでは、以前にCANSLIM判定を行った2021年第2四半期からアップデートがあった部分を付け足していきます。

筆者が今回行った判定結果は以下の通りでした。CANSLIMは残念ながら完全には満たしていません(そもそも満たす銘柄はウルトラスーパーレア)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:◯ → ◯

A:△ → △

N:X → △

S:△ → ◯

L:X → ◯

I:◯ → ◯

M:◯ → ◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

しかし今回のテスラは、かなり良いです。過去分析してきた中で一番ノッてると感じました。

株価水準的にもテスラは良い感じです。もうすぐ新高値に到達します。

前回決算時とは全く景色が違います。有望銘柄をメンテナンスする重要性が身に沁みますね。

(2021年10月21日時点チャート)

それでは各判定の詳細を見ていきましょう。

■ C(=当四半期のEPSと売上) ◯

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。

最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

Q1-2019:$ -0.57

Q2-2019:$ -0.22

Q3-2019:$0.37(YoY -36%)

Q4-2019:$0.41(YoY +5%)

Q1-2020:$0.23(YoY +140%)

Q2-2020:$0.44(YoY +300%)

Q3-2020:$0.76(YoY +105%)

Q4-2020:$0.80(YoY +95%)

Q1-2021:$0.93(YoY+304%)

Q2-2021:$1.45(YoY+230%)

Q3-2021:$1.86(YoY+145%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

テスラのQ3-2021のEPSはYoY+145%でした。大幅にクリアしているので「◯」です。本当に素晴らしい。

その他補足事項も一応見ます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

① 過去10四半期に以前に比しEPS成長率が加速しているか?

→YES

② 2四半期続けて大幅にEPSが成長しているか?

→YES

③ 翌四半期、翌々四半期も力強い成長が予想されているか?

→YES

④ EPS成長率が66%以上の減少が二四半期続けば危険水域。

→No Problem

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

売上が25%(または直近3四半期で伸び率が加速)以上伸びているという条件を見ていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q1-2019:$4.541B

Q2-2019:$6.350B

Q3-2019:$6.303B

Q4-2019:$7.384B

Q1-2020:$5.985B(YoY +32%)

Q2-2020:$6.036B(YoY -5%)

Q3-2020:$8.771B(YoY +39%)

Q4-2020:$10.744B(YoY +46%)

Q1-2021:$10.389B(YoY +74%)

Q2-2021:$11.958B(YoY+98%)

Q3-2021:$13.76B(YoY+56.88%)←New!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

テスラのQ3-2021は売上13.76B、YoY+57%でした。直近3四半期での伸び率は今期が少し減速ですが、そもそも時価総額世界7位の企業にこれ以上を求めて良いのでしょうか?

売上が25%以上成長しているので、ここは「◯」です。

⑴EPS、⑵売上双方の条件をクリアしているので、C(=Current Quarterly Earnings)は「◯」です。

■ A(=年間EPSの増加) 前回と同様 △

次はA(=Annual Earnings Increase)です。

年間EPSが過去3年連続で増加しているかどうか、増加率が25〜50%以上の銘柄かを見ていきます。

2年目のEPSが下がっている銘柄は除外されます。また、企業のROEが最低でも17%を超えているかどうかをチェックします。

ここでは以下の2つを見ていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

3年間のEPSを確認します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2017年(参考):$ -1.80

2018年:$ -0.27(NA)

2019年:$0.03(+900%)

2020年:$2.24(YoY+7,367%)

2021年:$4.24(第3四半期Close時点)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2021年はQ1:$0.93、$Q2:$1.45、Q3:$1.86の実績です。合計は$4.24。

Q4予想は$1.79です。Q3までの実績と足し合わせると合計$6.03。

3年連続増加はほぼ確実ですので「◯」です。

⑵ 企業のROEが最低でも17%を超えているか?

次にROEです。最低でも17%を超えているかどうかをチェックします。

テスラの直近12ヶ月(=ttm)のROEは12.27%です。EPS成長率はokですが、A(=Annual Earnings Increase)は「×」ですね。とはいえ前四半期は7.16%でした。大幅に改善しています。17%も時間の問題かもしれません。

⑴⑵を総合的に考えるとA(=Annual Earnings Increase)は「△」でしょうか。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) △

Q1-2021からファンダメンタル部分の判定に変更はありません。正しいベースを抜けて新高値を更新した時点で「◯」となります。

現状は、ベルリンギガファクトリー(新型モデルSの最初の納入開始)、上海ギガファクトリー(Tesla Semiの納入も2021年に開始予定)を建設。すでに建物内に機械の搬入を開始しており生産も順調。

EVトラック『セミ』納入時期を2022年にシフト。サイバートラックはモデルYに続くテキサス生産を計画。

生産台数の増加は、主に上海工場でのModel Yのさらなる立ち上げによるもの、またモデルSの生産台数の増加も大きく進展、モデルXの増産と納入を開始したことが要因となっています。

(2021年10月21日時点チャート)

長い長いトンネルを抜けて、新高値付近まできています。先週はテスラの生産、納車台数の発表がなされ、過去新記録の納車となり株価は1週間で7%もの上昇を見せました。

$900ほぼピッタリくらいがピボットポイント(買いポイント)ではないでしょうか。本日の決算で少し株価は押していますが、テスラは決算後数日下げる癖があります。

この新高値に向かって大きく出来高を伴い株価上昇すれば、理想的なINになりそうですね。

N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)はファンダメンタルズは素晴らしいです。チャート基準はもうすぐ満たしそうであることから、保守的ですが「△」を置いておきます。この項目では△こそが好機かもしれませんね。

■ S(=株式の需要と供給) ◯

Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率

Q1-21から大きく変更なし。◯です。経営陣がテスラ株を握っており、今後も期待して良さそうです。

テスラの総発行株式は1000百万株です。(10億株)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):1000百万株

・Float:(浮動株式数):801.73百万株

・浮動株比率:80.173%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑵ 自社株買いをしている企業かどうか?

実施していません。Xです。

「自社株買いをしている企業が望ましい」という点については、テスラは満たしていません。アップルやペイパルのように積極的な自社株買いは行わず、まだまだ公募増資のステージです。

とはいえ、2020年2月公募時にマスク氏が1000万ドル、テスラ役員のラリー氏が100万ドルと規模は大きくないものの、経営陣が自社の株を積極的に購入している点は好感が持てます。

⑶ 企業の負債比率が低く推移しているかどうか?

こちらは年間で見る指標です。Q1-2021まで財務健全性は高まっているので◯です。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

(2021年10月21日時点チャート)

2020年の異次元緩和時代と比較すると全体のボリュームこそ減っていますが、10/18、15、9/27、と断続的に機関投資家が入った形跡があります。その前は前回決算時に入っていますね。ここまで売られることなく機関がずっと保持していたかのようですね(入れ替わりはあったと思いますが)。

この決算後にバコッと出来高伴ってしっかり株価上昇すれば、年末にかけてかなり面白い展開になるのではないでしょうか?

2021年10月20日時点でMarket Smithの「Acc/Dis Rating」は「A」です。

Acc/Dis Rating = Accumulation/Distribution Rating(過去13週間における特定の銘柄に対する機関投資家の買い(集積)と売り(分配)の相対的な度合い)

A = 買いが多い

B = ほどほどの買い

C = 買いと売りが同程度

D = 適度な売り

E=売りが多い

ここは「◯」にします。

⑴「◯」⑵「×」⑶「◯」⑷「◯。自社株買いは置いておいて、S(=株式の需要と供給)は「◯」としたいと思います。

■ L(=主導銘柄か、停滞銘柄か) ◯

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

これは、レラティブストレングス指数が80〜90代かどうかで判断をします。

テスラは89なのでL(=Leader or Laggard)は「◯」です。前四半期決算時は77で「×」でした。伸びる株はCANSLIMが自然と改善していきますね。IBDでもグループ内ランクは1位です。

GAFAMにも置いてけぼりをくらっていたテスラも目覚めようとしています。

■ I(=機関投資家による保有) ◯

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。

機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

また、その機関投資家は高いリターンを出す優秀な組織体(ファンド)なのか?という点も大切です。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

まずはテスラの機関投資家保有株数の直近の動きです。

(引用:Fintel「Institutional Ownership and Shareholders」)

機関投資家のポジションは引き続き堅調、良い趨勢です。引き続きテスラを保有している投資家はやはり多いですね。

以下はMarketSmithで確認できる、テスラに投資をしている機関投資家の数です。テスラを保有するファンド自体は2021年に入っても増えていることがわかります。というかまだ増えてるのかと引いています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Mar-20:1,412

Jun-20:1,678

Sep-20:1,938

Dec-20:2,421

Mar-21:2,658

Jun-21:2,797

Sep-21:2,909

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

上記でも触れましたが、2021年10月20日時点でMarket Smithの「Acc/Dis Rating」も「A」でした。良いです。良いです。本当に良い。Aは中々お目にかかれません。

Acc/Dis Rating = Accumulation/Distribution Rating(過去13週間における特定の銘柄に対する機関投資家の買い(集積)と売り(分配)の相対的な度合い)

A = 買いが多い

B = ほどほどの買い

C = 買いと売りが同程度

D = 適度な売り

E=売りが多い

Top Institutional Holders

Top Mutual Fund Holders

ベンチマークを超えるリターンを超えることが使命とされるのがアクティブファンド。

テスラ保有筆頭アクティブファンドである「Growth Fund Of America Inc(AGTHX)」。そして優良ファンドである「Vanguard Growth Index Fund」も引き続き保有中です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ ファンド名(保有数良順)・・・10year Performance(Before Tax)

・Growth Fund Of America Inc(AGTHX)・・・15.28%

・Vanguard Growth Index Fund (VIGAX)・・・17.46%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

ここには現れていませんが、Market Smithで確認する限り、Baron Partner Retail(10年平均リターン:27.29%)、Harbor Capital Appreciation(10年平均リターン:20.27%)など優秀ファンドも保有しています。

直近四半期(6-9月)で機関投資家の保有数量も以前と同水準、優秀なファンドの保有も継続されているので、I(=Institutional Sponsorship)は「◯」という判定になるでしょう。

■ M=(株式市場の方向) ◯

M=Marker Directionはテスラ株に関わらず全銘柄に関わることですので、週刊でレポートを作成していますのでそちらを参考にしてください。

米国大返し〜US Stock Market Magazine

10月21日時点では「Confirmed Uptrend(確固たる上昇相場)」です。

マーケットを注視していきましょう。マーケットがダメならどんな優良銘柄も瞬殺されます。

2021年10月21日時点の株価チャート

上記で説明してきましたが、ファンダメンタルズは文句なし、決算数字も文句なし、2月からの長い期間力を溜め続けつつ、機関投資家の買いが進み今は新値を取ろうかという水準まで来ています。

オニール式では、十分に投資妙味があると考えられると思います。

-FIN-

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?