(米国株式市場6月14〜18日)今週の合戦の振り返り!タカ派的なFOMCを受け指数は軟調に推移し市場見通しは悪化するもハイテクグロース企業は堅調に推移。S&P500指数は年初来何度も反発している50日移動平均性と攻防。

米国株投資家の皆さまFOMCを消化した激動の一週間お疲れ様でした!!!

さて、今週の合戦(米国株式市場)の振り返りをします。

先週の合戦については以下↓↓↓。

ハイパーグロースのターン到来の一週間じゃったな!テンションが上がった衆も多いんじゃなかろうか!

今週の週報はワシ(@nobutaro_mane)が担当するぞい!

![]()

1. 今週の合戦の要約

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

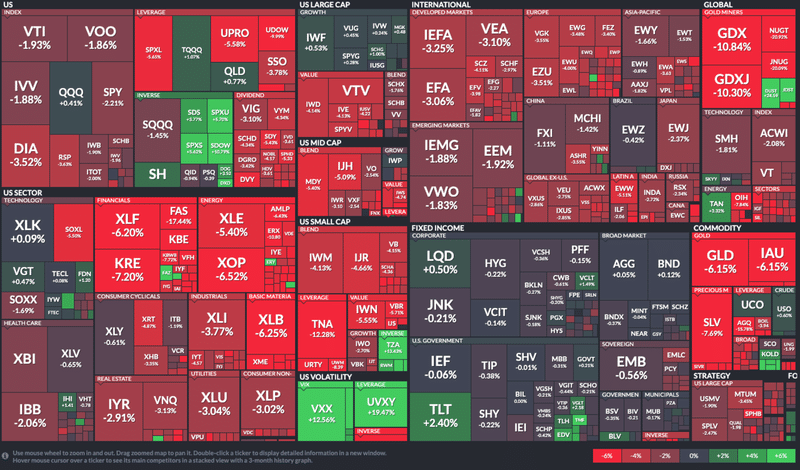

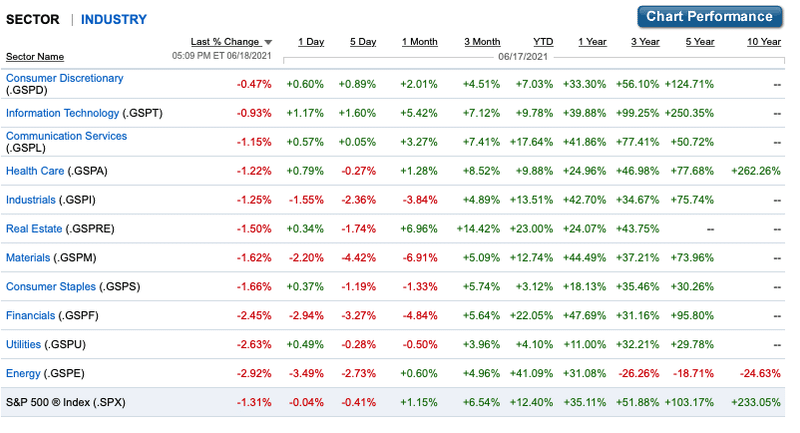

・主要4指数下落。ラッセル2000とダウ平均の下落幅が大きい。

・ナスダック以外の指数で50日移動平均を下回っている。S&P500指数は50日移動平均線がサポートラインとなっており反発が起きるか注目が集まる。

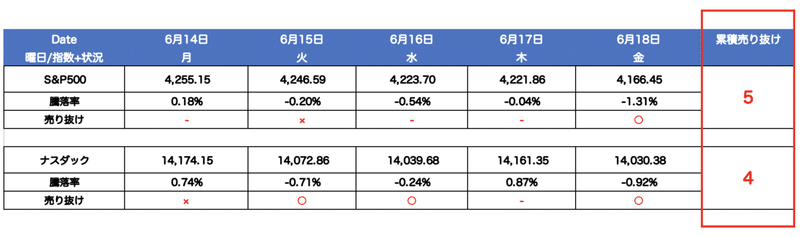

・売抜日はS&P500指数は5、ナスダックは4に増加し市場見通しはUptrend under pressureに再び引き下げ

・最近まで強かった素材・金融やエネルギーセクターが軟調に推移している

・2月以降下落に苦しんでいたハイテクグロース、ハイパーグロース企業は高いパフォーマンスを実現し市場平均との乖離を見せている

・FOMCは2023年に2回の利上げを見込むドットチャートを発表し市場を驚かせた

・2021年の経済成長率とインフレ見込みを引き上げるもインフレは一時的との見方をパウエル議長は維持し、テーパリング開始時期に関する明言は控えた

・一方、金利の上昇は限定的で落ち着いて推移を継続している。国債市場の需給の逼迫が要因とみられている。

・S&P500指数のPutCall Ratioは久方ぶりに1を超え、VIXも20を超えてきている

・アクティブマネージャーはポジションを積み増している

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

2. 代表指数動向(&強気相場 or 弱気相場判定)

□ 各指数の動き

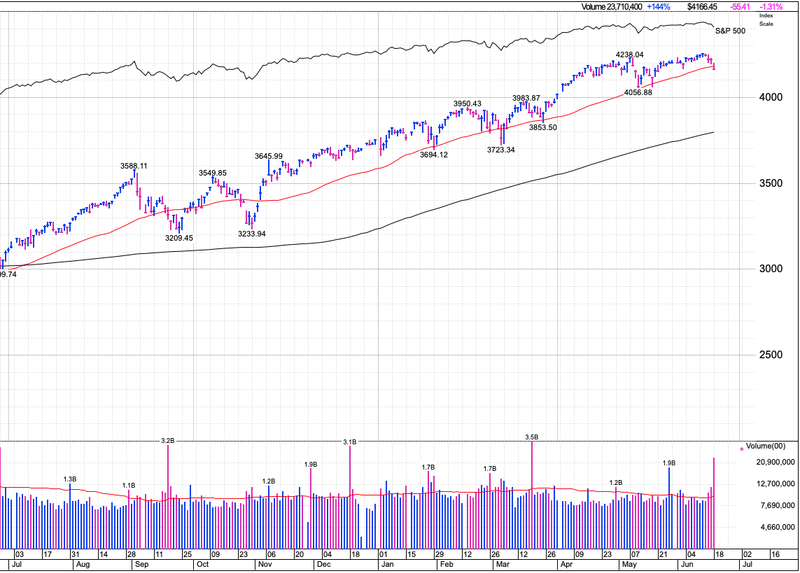

今週は全指数軟調に推移しましたが、ナスダックが比較的下落の度合いが低く、ダウ平均/ラッセル2000が大きく下落しました。S&P500指数は週初に史上最高値を更新しましたが、FOMC後(追って詳述)から急落し50日移動平均線を割り込んでしまっています。

S&P500指数は1月、2月、3月、5月に50日移動平均に跳ね返されており、このレベルで今回もサポートされるかは株式市場が注視している点じゃ!( 頼む!)

![]()

以下は約1年のS&P500指数の値動きですが今年に入ってからは50日移動平均線にサポートされています。ここから下となると前回安値4056がサポートラインになります。

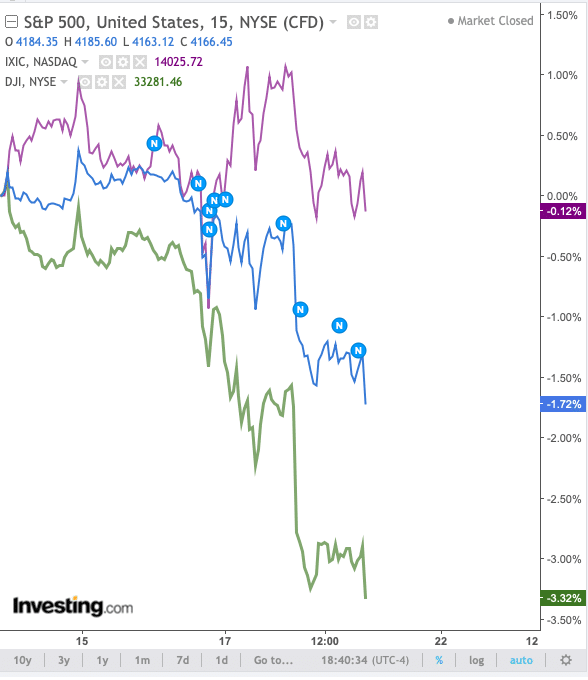

今週の3指数の値動きは以下です。

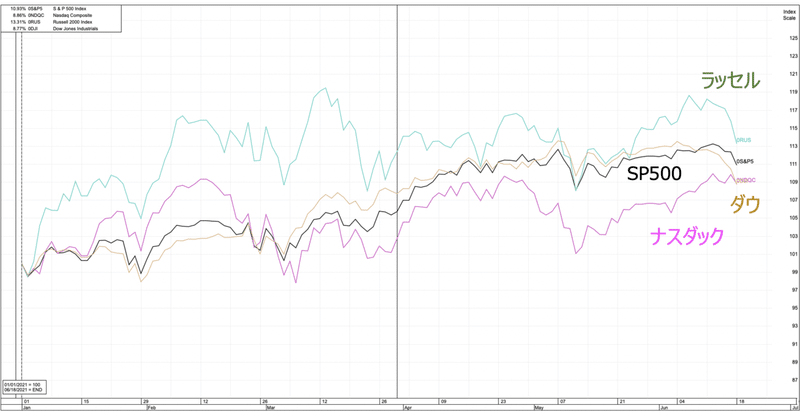

年初来からの4指数の動きは以下の通りとなっています。一時は最もパフォーマンスがよかったダウ平均株価はナスダックと横一線で並んで最下位に転落しています。

現在50日移動平均線を維持しているのはナスダックのみとなっています。

□ 現在は強気相場?弱気相場?

市場の見通しも木曜日まではConfirmed Uptrend(確固たる上昇相場)でしたが、金曜日の大幅な下落を受けてUptrend under Pressure (下落圧力ある上昇相場)に格下げされています。

Uptrend under Pressure下では投資家はほとんどの銘柄の購入を避け、売りのシグナルに素早く対応することが求められます。利益を出してリスクを減らすことも賢明とされています。

累積売り抜け日はS&P500が5(先週比0)、NASDAQは4(先週比+2)。ナスダックは期限切れで月曜日に一時売抜日が1に減少しましたが、FOMC前後で3つ追加され結局4となってしまいました。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

(売り抜け日カウント数とは?)

前日比で0.2%以上のマイナスを前日以上の出来高ともなって記録した日を「売り抜け日」とカウント。4-5週間で4-5日あれば天井から下落の可能性あり。2-3週間という短期間で売抜日が4日ある場合も注意が必要。

「フォロースルー日」を迎えたらカウントはリセット。「フォロースルー日」は下落局面で前日比プラスで引けた日から4-7営業日後に出来高を伴って大幅に上昇した日のことを指す。また、カウントから25営業日経過後にも消滅する。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

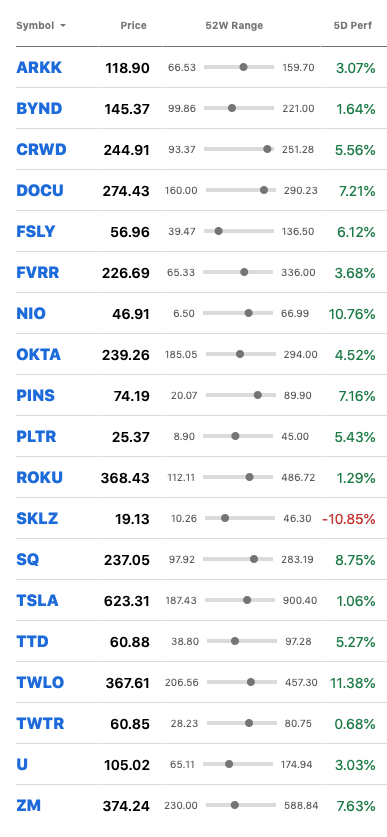

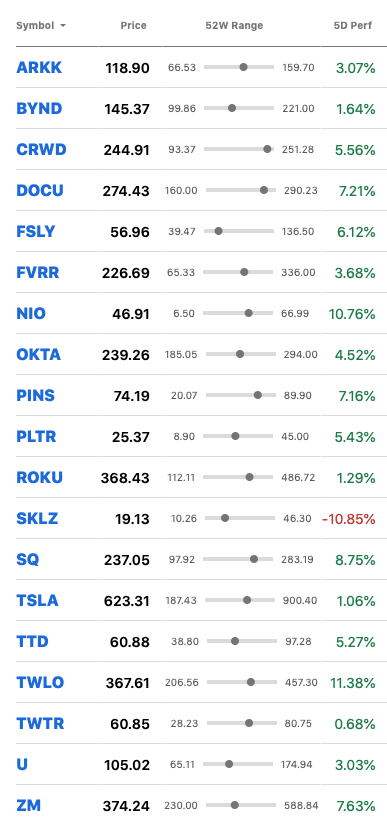

一方、個人投資家に選好されているハイパーグロース株に関しては、この一週間以下の通り非常に堅調しました。特にベースをブレイクアウトした銘柄が勢いよく上昇を始めています。

先導株は市場に先駆けて上昇し、市場に先駆けて下落するとされています。そして、重要なことは主導株は市場が下落している最中に52週(つまり約1年)高値を更新していくとオニール本の中で解説されています。

昨年の相場を主導した上記のリストにあるような先導株は2月から5月にかけて売り込まれていました。同期間指数は比較的堅調に推移しギャップに苦しんだ投資家も多かったことと思います。

しかし、現状事態は逆転しています。指数は3指数で50日移動平均を割り込み下落が警戒される危険な水準に到達しています。一方、売り込まれていたハイパーグロース株は底値から這い上がり始めており相対的に指数を大幅にアウトパフォームしています。

市場が下落するとしても、ハイパーグロース株が逆流するかのように上昇を続け再び主導株として名乗りを上げられるか来週以降も注視していく必要があります。

3.個別株・セクター別騰落(1week)

□ 個別株の動き

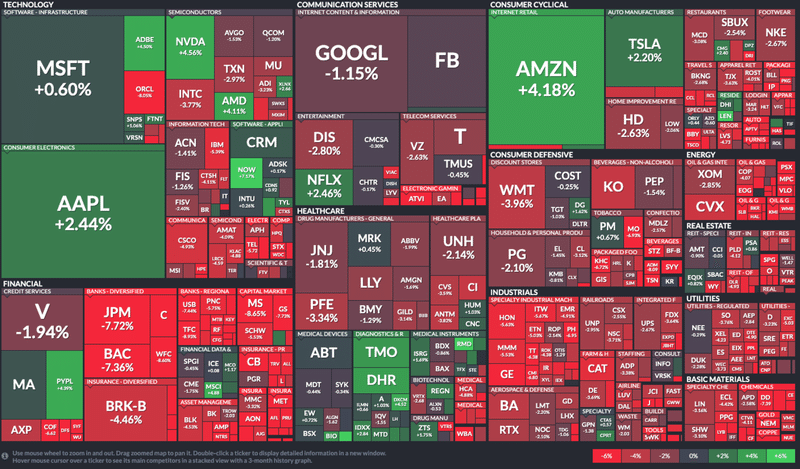

ハイテクグロース企業が市場を支えています。一方、金融株が大幅に下落しています。

NVDA +4.56%

ADBE +4.50%

AMZN +4.18%

PYPL +4.39%

JPM △7.72%

BAC △7.36%

CVX △4.52%

KO △4.26%

(参照元:finviz)

また、指数には表れていませんが、先ほどお伝えした通りハイパーグロース銘柄は堅調に推移しています。全体的にグロース株が市場を支えた一週間であったといえるでしょう。

全体的に直近決算が素晴らしい内容だった銘柄が動意づいています。素直に業績が再評価されてきています。

□ セクターETF騰落率 Highlight(1week)

(金融)XLF △6.20%、KRE △7.20%

(エネルギー)XOP △6.52%、XLE△5.40%

(Commodity(Gold))GDX△10.84%、GDXJ△10.30%

□ 業種別 Highlight(1week)

・Information Technology(情報技術)+1.60%

・Consumer Discretionary(一般消費財)+0.89%

・Materials(素材)△4.42%

・Financials(金融)△3.27%

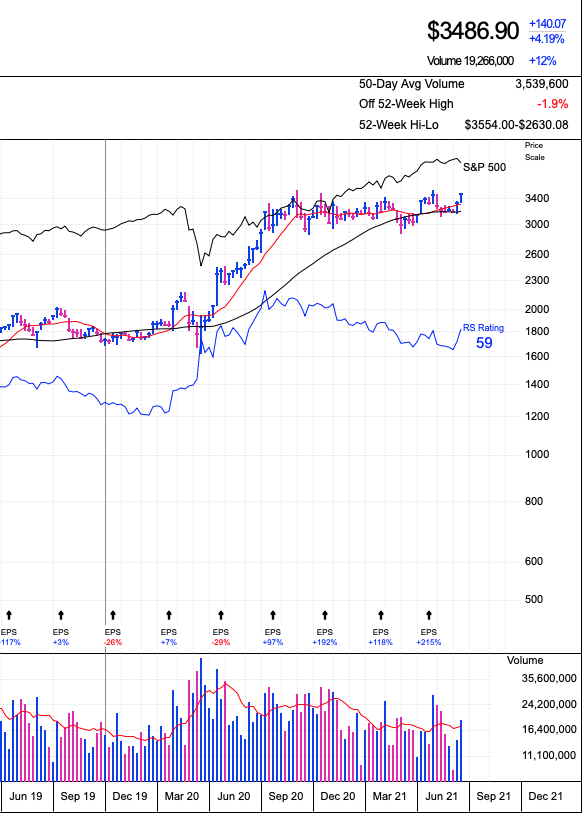

一般消費財に関してはAMZNが支えたといっても過言ではないです。AMZNに関しては最高値3554を視野に捉えて動意づいています。来週ブレイクアウトするかもしれない水準まできています。

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史がある。弱気相場が終わるのは金利が下げられた時が多い。

最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れた。

金利が急騰する場面は相場が下落しやすい仕組みになっています。

□ 今週のHighlight

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

【15日-16日に開催されたFOMC】

・ドットチャートが変化し2023年に2度の利上げを見込む結果となった

・足元のインフレは一時的という見方を堅持しインフレだけで政策修正の必要性はないとしながらもインフレ見通しを引き上げ

・短期市場の資金余剰に対応するため超過準備への付利やリバースレポ金利を0.05%引き上げ

【パウエル議長発言】

・テーパリングについての明言はさけるも経済情勢が前進すれば検討するのが適切

・2023年の政策金利見通しは決定や計画ではなく変更がありうることを示唆

・インフレの高騰が持続する可能性を示唆

・今後数カ月の情勢が重要であることを強調

FOMC後に主要指数は軟化。特にS&P500指数とダウ平均株価を直撃している。一方、金利は国債市場の逼迫からか上昇は限定的になっている。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

□ 今後の予定

今後の経済データを踏まえた8月26日-28日に開催されるジャクソンホールでのパウエル議長の発言に注目が移る。

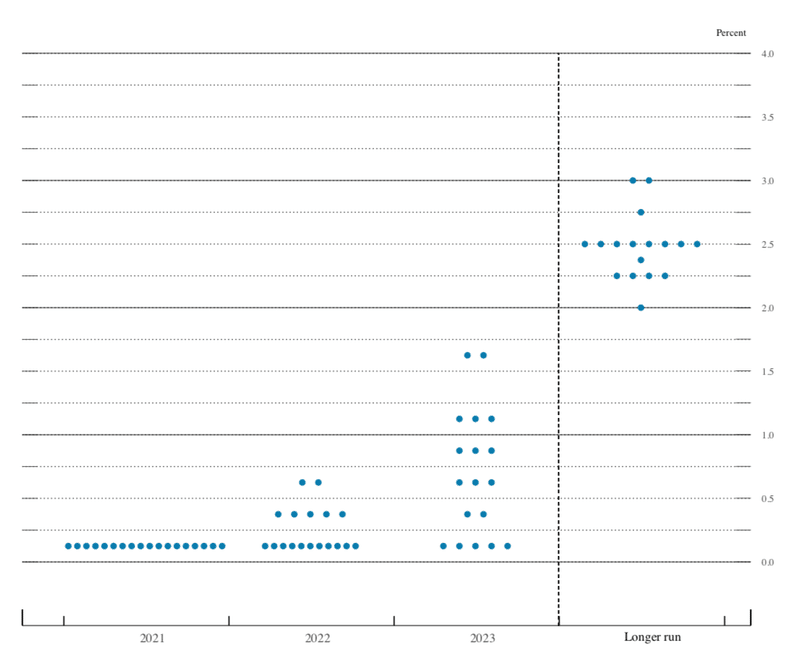

□ ドットチャートの動き

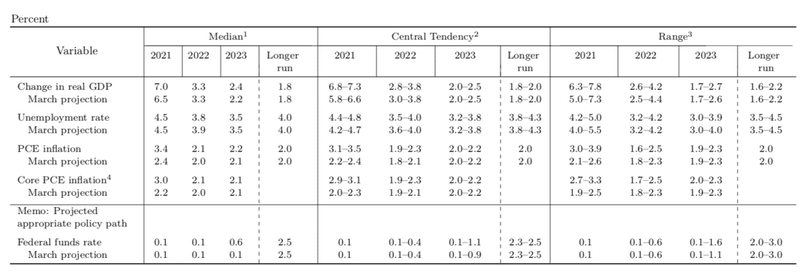

FRBは3ヶ月に1度、メンバーによって今後の政策金利の予想を投票して結果を公表しています。これをドットチャートといいます。以下は今回6月と前回3月の予想の変化です。

今回(2021年6月会合)

前回(2021年3月)

3月時点では2023年時点での利上げは見込んでいませんでした。しかし、以下の通り今回の会合で2023年時点で現状から2回の利上げが見込まれることを発表して市場を驚かせました。

2023年時点の予想

前回はゼロ金利が11人、利上げ見込みが7人

前回予想中央値:0.00%-0.25%

今回はゼロ金利が5人、利上げ見込みが13人に増加

今回予想中央値:0.50%-0.75%

FRBの利上げ幅は0.25%ずつろなるので2回分の利上げ見込みということになります。中央値というのは18人いたら9番目と10番目の人がどの値を予測するかということです。

今回ですが9番目も10番目も下から3つ目の0.5%-0.75%の間を予測しています。

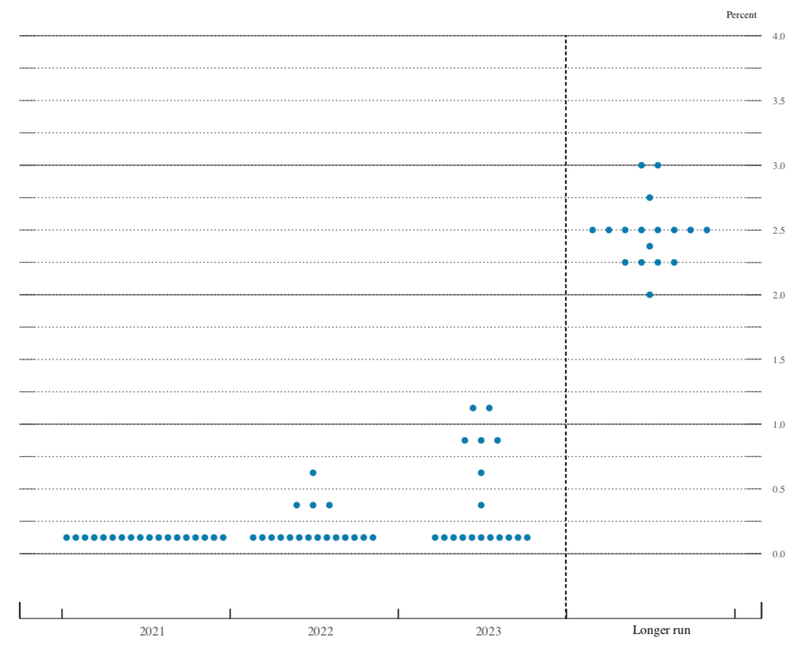

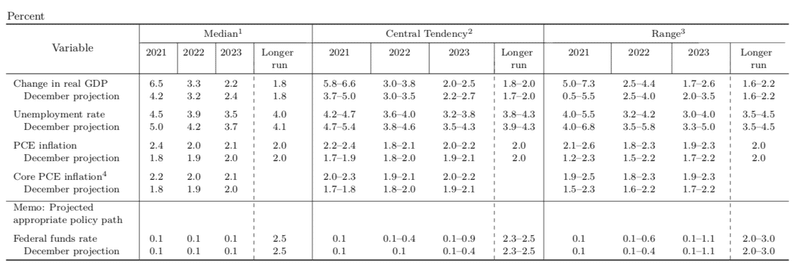

□ 経済見通しの変化

同時にFOMCはインフレや経済成長率のような経済見通しについての予想も述べています。

今回(2021年6月)

前回(2021年3月)

主に変化があったのは以下です。(中央値ベース)

2021年GDP見通し:前回6.5%→今回7.0%

2021年のインフレ率:前回2.4%→今回3.4%

2021年のコアインフレ率:前回2.2%→今回3.0%

□ 要人コメント

FOMCパウエル議長:

・テーパリング開始時期の明言はさけるも経済情勢が前進すれば検討するのが適切

・2023年の政策金利見通しは決定や計画ではなく変更がありうることを示唆

・インフレの高騰が持続する可能性を示唆

・今後数カ月の情勢が重要であることを強調

テーパリングの議論を始めることを認めましたが、インフレ率の上昇は一時的との従来の発言を堅持しています。 2013年5月のバーナンキ・ショック(当時FRB議長だったバーナンキ氏が「テーパリングが将来必要」と発言した直後に世界中の株が急落したショック)を踏まえて、パウエル議長が慎重な言い回しに終始していることが伺えます。

18日金曜日:

セントルイス連銀のジェームス・ブラード総裁がCNBCで、FRBが2022年後半に利上げを開始するとの見方を示しました。これを受けて金曜日の下落を加速させたとの見方があります。

通常、金利の上昇は金融機関にとって好ましいものです。しかし、FRBのタカ派的な姿勢は、金融、エネルギー、シクリカルなど、景気回復の恩恵を受けるセクターにも大きな打撃を与えています。

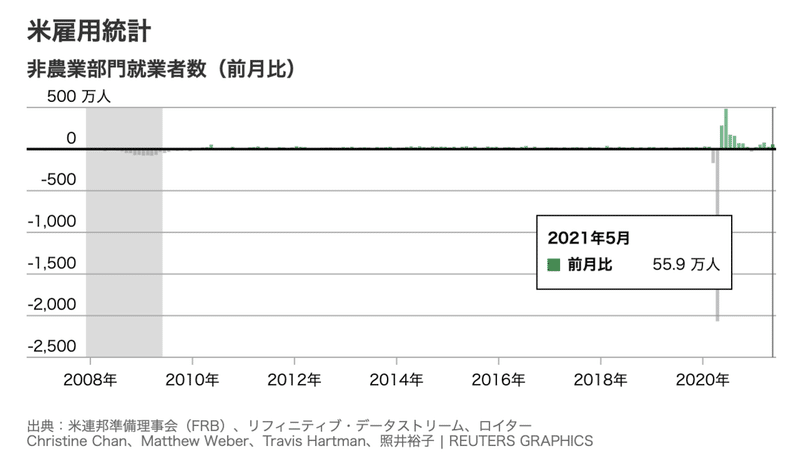

□ 米雇用統計

インフレが一時的との見方をパウエル議長が堅持するなか、市場の注目は労働市場に移ってきている。雇用統計は毎月初金曜日に発表される。今月の結果は以下となっている。

5月の結果は予想67.5万人に対して55.9万人でした。予想が大きく外れました。失業保険の特別給付が影響しているとの声が多いです。厚遇が労働者の労働意欲を削いでいる結果になっています。

これを受け、米25州が失業保険の特別加算について当初予定の9月を待たずに打ち切ると宣言しています。

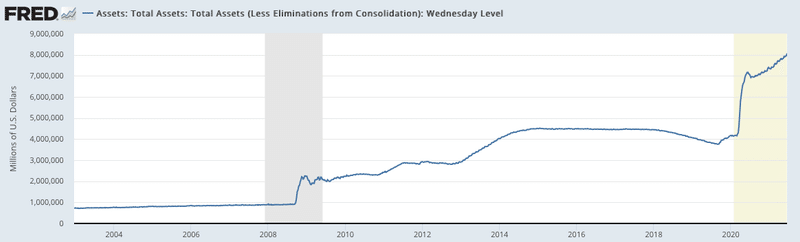

□ FRBのバランスシート(BS)拡大・縮小動向

FRBは金利を引き上げる前に、まずはバランスシート(BS)の縮小(テーパリング、資産買い入れプログラムの変更)を実行することを見込まれています。

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。依然としてFRBはバランスシートの拡大を巡航速度で続けていることが確認できます。

※資産買い入れプログラムについて、現在では米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れています。こちらのペースを下げることを「テーパリング」といいます。

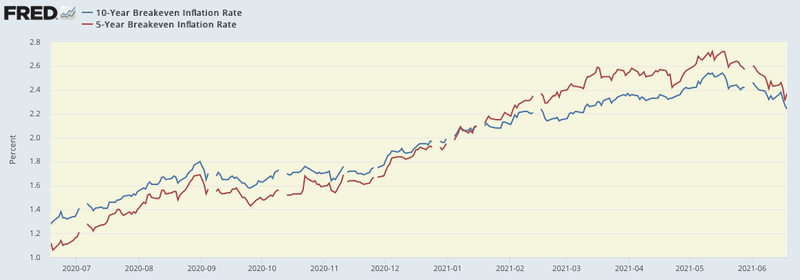

□ ブレイクイーブンインフレ率

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。

この1年間「5年ブレークイーブンインフレ率」と「10年ブレークイーブンインフレ率」は上昇基調で進んできましたが、5月に入り一服、6月にはいってからの下落傾向を維持しています。

先週に引き続き、市場が期待するインフレ率は下がってきています。経済回復のピークを織り込み切った段階といえるでしょう。FRBの「一時的に」インフレ率は高騰するとの考えに準拠したものとなります。

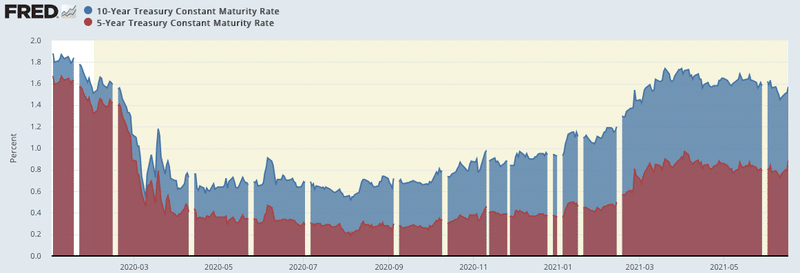

□ 長期金利(5・10年債利回り)

長期金利の動向は株式市場関係者は非常に注意深く見ています。10年債利回りと株式のバリュエーションはシーソーゲームの関係にあるからです。金利が上がれば(債券が売られれば)株の評価は下がります(あえて、非常に簡易的に表現しています、評価が下がるのはそれだけではありません)。

(2020/01/01-2021/06/18)

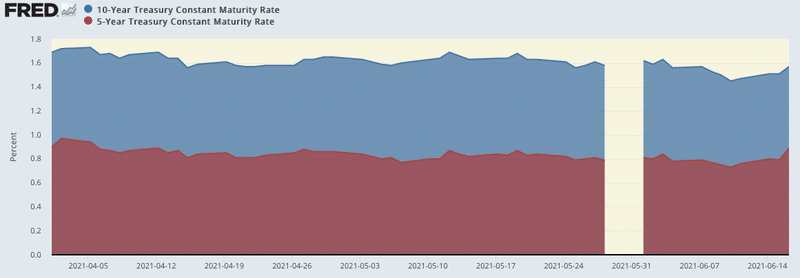

直近の動きを見てみましょう。

(2021/4/01-2021/06/18)

タカ派的なFOMCを通過したにも関わらず金利は落ち着いておるよの。この理由についてロイターからレポートがでておる。

要約すると、米国債市場の需給が逼迫しているので米国債の需要が高くなっており国債が買われ金利が上昇しないという事態が発生しておるらいしいわい。

![]()

10年物国債利回りは米債が1.5%台を回復して約2週間ぶりの高水準を付け、ドイツは17日にマイナス0.15%前後と3週間ぶりの水準に上昇した。2月の国債市場の急落は株式市場にも影響を与えただけに、投資家が不安を抱くのは無理もない。

しかし需給面の短期的な動きや、安全資産としての国債に対する世界的な需要の強さにより、大規模な国債売りは抑えられそうだ。世界的な準備通貨で買える最高位格付けの債券は、入手可能な全体量が明らかに減っているため、欧米では利回りに強力な低下圧力が掛かっている。

そして、たとえテーパリング(量的緩和の縮小)があっても、中央銀行は市場で大きな存在感を保つだろう。ピクテ・ウェルス・マネジメントのストラテジスト、フレデリック・デュクロゼト氏は「今回は前回よりポジションがきれいで、FRBが長期間にわたり国債を買うというファンダメンタルズにも変化がないため、利回り上昇が増幅されていない」と述べた

参照:ロイター

ユーリゾン・SLJ・キャピタルの推計によると、ユーロ圏、日本、英国の中央銀行による国債買い入れは、基調的な財政赤字に対する比率がそれぞれ161%、110%、129%となっており、事実上、政府の発行分よりも多くの国債を買い入れている。一方、FRBはこの比率が37%。そのため上位4つの準備通貨の浮動国債指数に占める米国債の比率はこの10年間で約2倍に上昇して60%となった。アリアンツ・リサーチのエコノミスト、パトリック・クリザン氏は「浮動国債の継続的な減少が利回り水準に重大な影響を及ぼしている」と指摘した。こうした動きが、米国の一時的とはいえ異常な要因で国債利回りが通常よりも低くなっているタイミングで発生している、と専門家は指摘する。

更に供給面でも減少。国際金融協会(IIF)のロビン・ブルックス首席エコノミストの推計によると、6月までの3カ月の国債発行は700億ドルと、予想の4630億ドルを大幅に下回り、FRBの四半期買い入れの2400億ドルより少なくなる。

参照:ロイター

当然、国債は需給で動きますからね。国債が買われれば金利が低下するので需給の逼迫は株式投資家にとっては助かります。

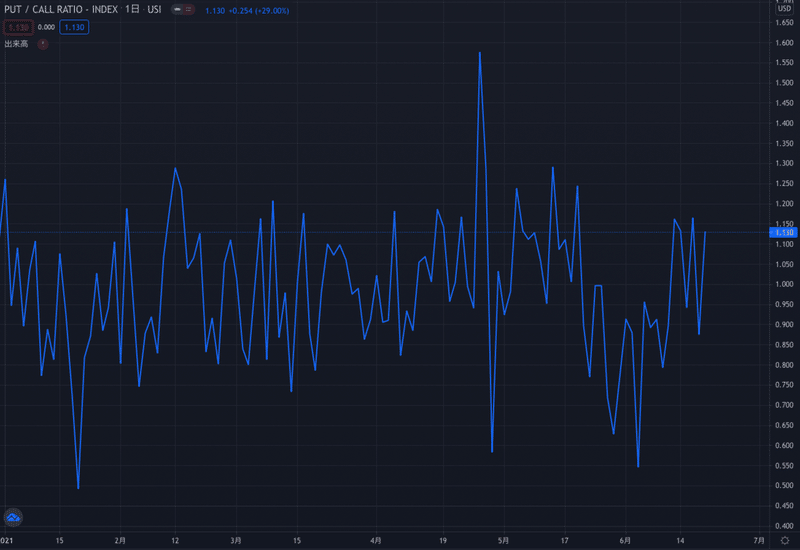

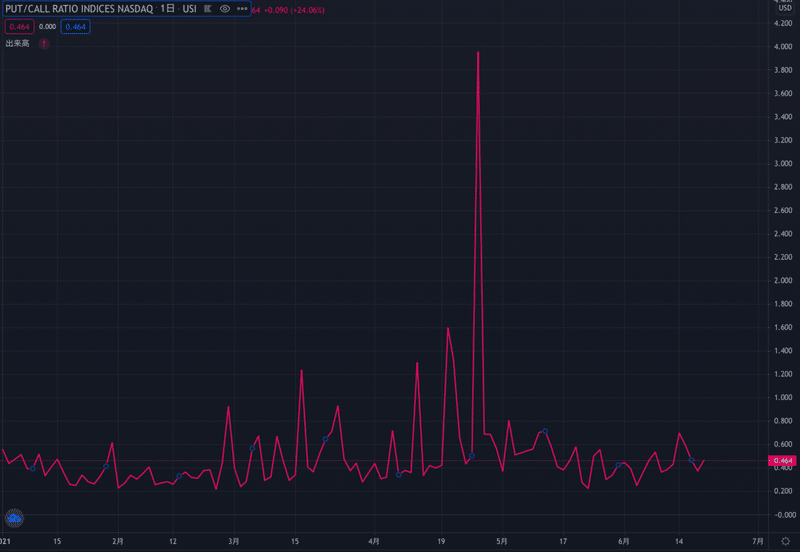

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・プット(Put)=投資家が株式相場下落を期待(%が高い時)

・コール(Call)=投資家が株式相場上昇を期待(%が低い時)

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

(年初来/S&P500)

(年初来/NASDAQ)

・S&P500は1.13(投資家は下落を期待)

・NASDAQは0.464(投資家は上昇を期待)

S&P500指数とNasdaqでオプション投資家の間で見通しに対する乖離が大きく発生しています。

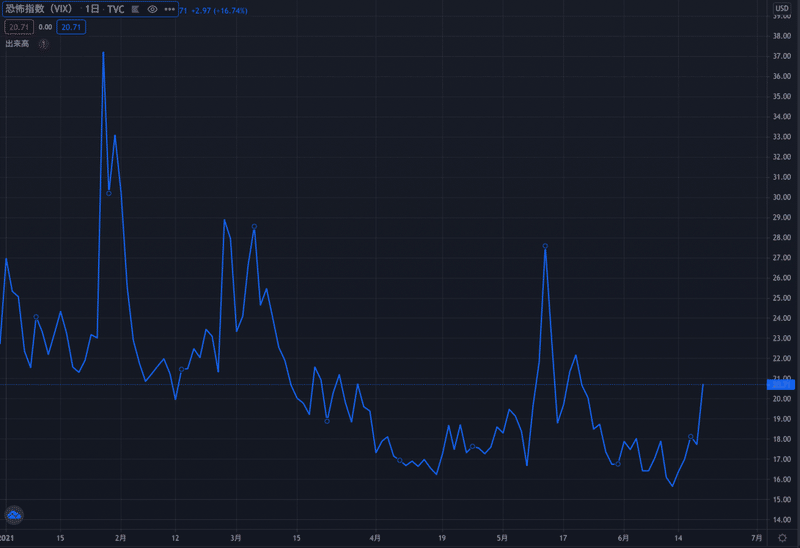

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。(引用:日経新聞)

S&P500指数とNASDAQのVIX指数の推移は以下となります。

(S&P500/VIX)20.71

(NASDAQ100/VXN)22.43

FOMC後にどちらも上昇しています。依然としてまだ低水準ではありますが、VIXは危険水域とされる20という水準を超えてきています。

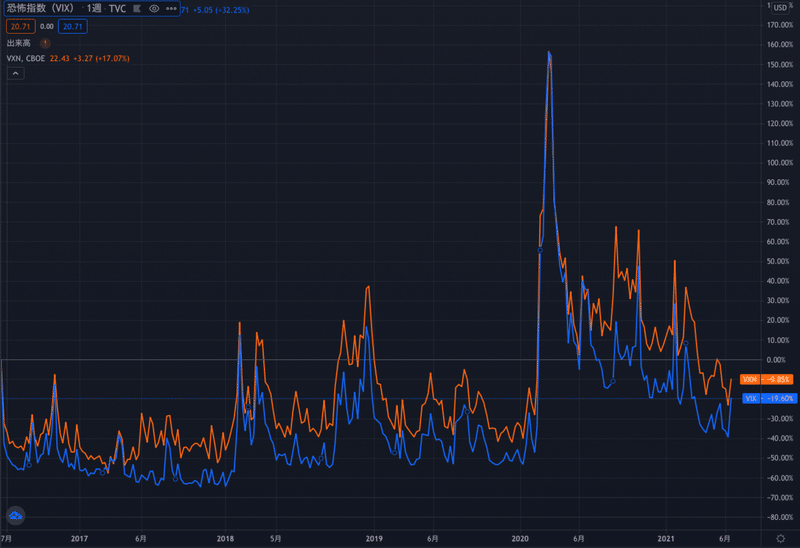

参考までに以下は過去5年の両者の推移となります。低下基調の中の一時的なリバウンドで終わればよいのですが、注視していきたいところです。

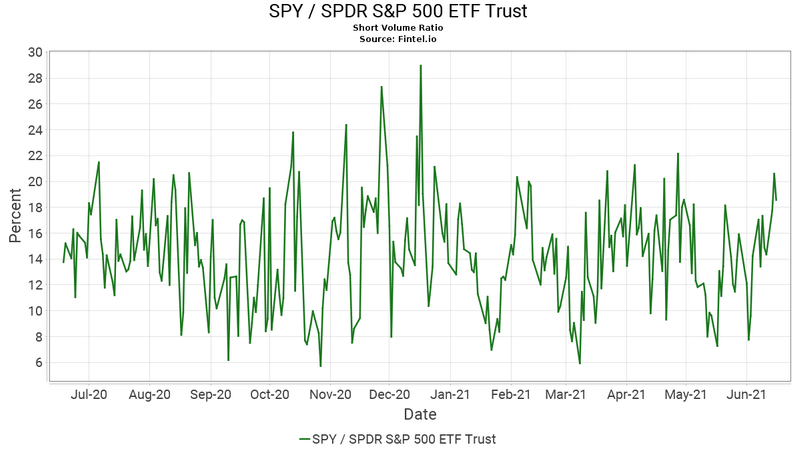

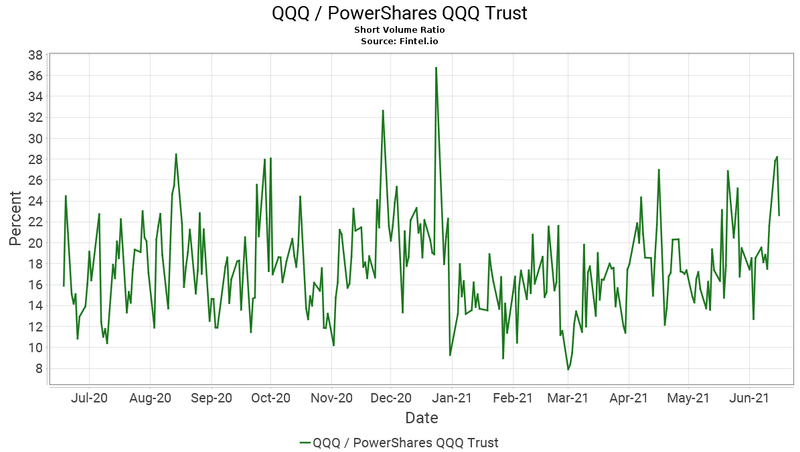

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの急増を示す数値の上昇が通常2回か3回現れるとオニールは言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFであるSPYで見ていきます。

FOMC後から空売り比率が上昇しています。

次にナスダックです。ナスダックはVolumeがあるNASDAQ100インデックスに連動するQQQの空売り比率です。同様にFOMC後から大幅に上昇しています。

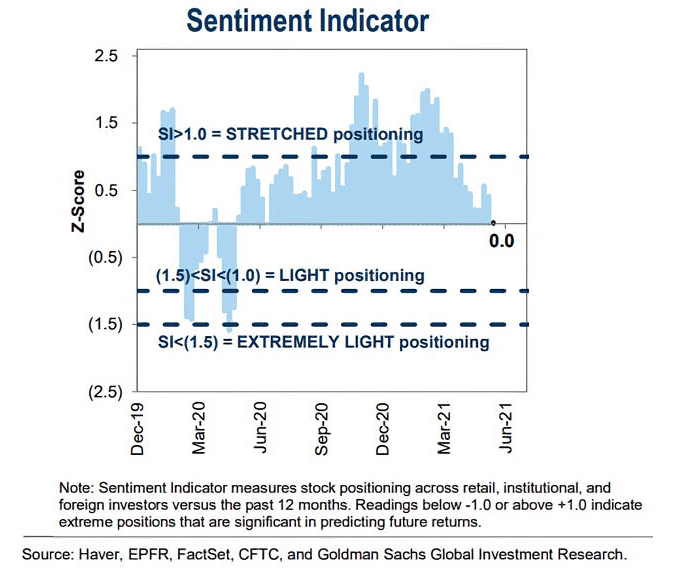

8. 機関投資家やアクティブファンドマネージャーの動向

センチメントインジケーターは、個人投資家、機関投資家、海外投資家の過去12か月の株式ポジションと比較したもの。スコアが1を超えていたら、ポジションが増大していることを示し、-1を下回るとポジションが縮小していることを示しています。

6月11日更新「0.0」(6月8日は「0.4」)。ポジションは縮小とまではいかないまでも、今まで拡張基調であったポジションがゼロにまで縮小しています。

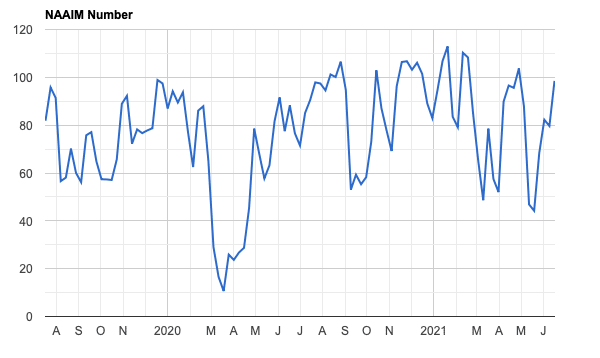

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

アクティブファンドマネージャーは今週もポジションを拡張し殆どフルポジとなっています。(グロース企業の値動きみていると納得できる動きではあるのですがね)

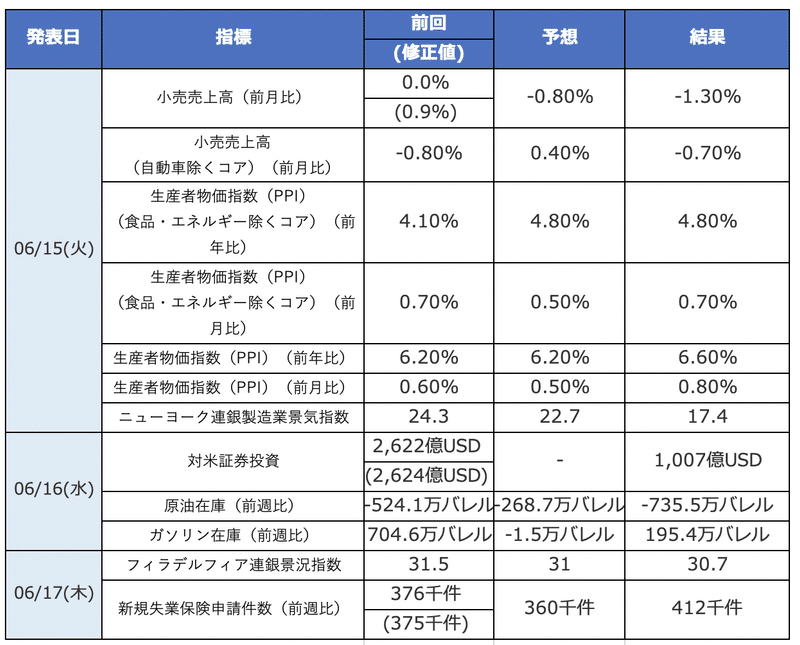

9. 注目経済指標の動向

FOMCが今週のメインであったことは間違いないですが、今後金融政策の動向を探る上で経済指標がより重要になってきます。以下は今週発表された主な経済指標です。

小売や景況感が弱ふくんでいます。また、懸念されている失業保険の申請件数が上振れしているのも気がかりですね。

一方、インフレ指標の一つであるPPIは上振れています。強いインフレ、本格的回復を確認しきれない経済・雇用という状況が続いています。

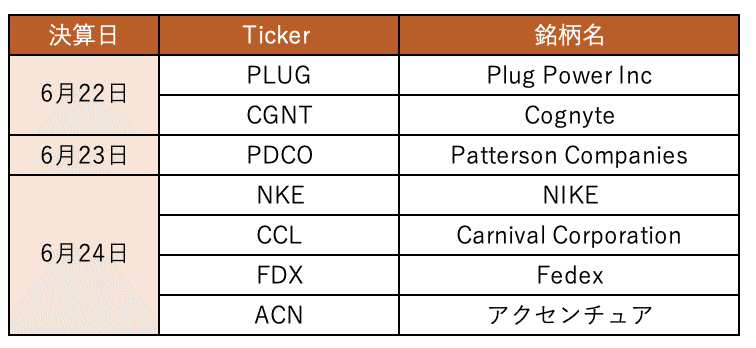

10. 米国企業決算スケジュール

決算シーズンではないので、少ないですが来週は以下の銘柄の決算が予定されています。

今週の週報まとめ

指数はきなくさい雰囲気が漂っておる後味の悪い一週間じゃったな。

ただ、グロース企業はブレイクアウト後も堅調に推移する銘柄が多くなっており、今後もこの傾向が続き5月の底からの回復が本物なのか来週以降に注目していこうぞ!

![]()

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・主要4指数下落。ラッセル2000とダウ平均の下落幅が大きい。

・ナスダック以外の指数で50日移動平均を下回っている。S&P500指数は50日移動平均線がサポートラインとなっており反発が起きるか注目が集まる。

・売抜日はS&P500指数は5、ナスダックは4に増加し市場見通しはUptrend under pressureに再び引き下げ

・最近まで強かった素材・金融やエネルギーセクターが軟調に推移している

・2月以降下落に苦しんでいたハイテクグロース、ハイパーグロース企業は高いパフォーマンスを実現し市場平均との乖離を見せている

・FOMCは2023年に2回の利上げを見込むドットチャートを発表し市場を驚かせた

・2021年の経済成長率とインフレ見込みを引き上げるもインフレは一時的との見方をパウエル議長は維持し、テーパリング開始時期に関する明言は控えた

・一方、金利の上昇は限定的で落ち着いて推移を継続している。国債市場の需給の逼迫が要因とみられている。

・S&P500指数のPutCall Ratioは久方ぶりに1を超え、VIXも20を超えてきている

・アクティブマネージャーはポジションを積み増している

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

この記事が気に入ったらサポートをしてみませんか?