(米国株式市場6月27〜7月2日)今週の合戦の振り返り!S&P500指数とナスダック総合指数はともに最高値を示現。一方、中小型株は軟調でハイグロ銘柄はまちまち。堅調な雇用統計を受けても金利の低下傾向は継続!

おはようございます。一週間お疲れ様でした。

今週の合戦(米国株式市場)の振り返りをします。

先週の合戦については以下↓↓↓。

信太朗(@nobutaro_mane)じゃ!

梅雨空でうんざりするの。夏は目前ぞ!今週はわしが週報をまとめていくぞい!

![]()

1. 今週の合戦の要約

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・ナスダックとS&P500は場中、終値ベースで最高値を示現。ダウ平均も終値ベースでは最高値をとる。

・年初来最もリターンのよりラッセル2000は3月以降ずっと停滞している。ナスダックがダウ平均に年初来で追いつく。

・市場環境は引き続き「Confirmed Uptrend」なるも中小型グロースは力強さを欠き引き続きStopをしっかりいれて規律をもった投資が求められる

・セクターとしてはハイテクが強く金融やエネルギーなどのオールドが弱い

・雇用統計は堅調な結果だがテーパリングに影響を与えるかは市場関係者はまちまちの見解

・引き続き債券市場の需給の逼迫もあり低下傾向が継続

・VIXやPut Call Ratioはオプション市場投資家の強気の姿勢を示している

・アクティブファンドマネージャーは再びポジションを積み増している

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

□ 各株価指数の動き

NYダウ、S&P500、ナスダックは堅調に推移しましたが、中小型株指数であるラッセル2000が軟調に推移しました。

S&P500指数とナスダックは最高値を更新して金曜日引けており、総じて堅調な一週間だったといえるでしょう。ナスダックは直近安値の13,002.54から一方向に上昇し既に12%上昇しています。50日移動平均線からの上方乖離も大きくなっています。

ダウも終値ベースでの最高値を更新して引けています。(場中最高値は35,091.56)。以下は主要3指数の今週の値動きの比較です。

青:S&P500指数

緑:ダウ平均指数

赤:ナスダック総合指数

年初来からの4指数のリターンを比較したものです。ラッセルは3月からずっと停滞しておりS&P500指数が猛追しています。

また、今まで最も低いリターンとなっていたナスダックがついにダウ平均を捉えています。

□ 現在は強気相場?弱気相場?

現在は「Confirmed Uptrend(確固たる上昇相場)」です。「Confirmed Uptrend」という見通しは積極的に魅力的な銘柄を買って行っていい相場ということになります。

しかし、ラッセルが弱いことから分かる通り中小型株には厳しい環境が続いており、しっかり規律をもって損切りを実施していく必要性をミネルビ二氏も直近ツイートしています。

チャートがブレイクアウトする銘柄は多くても、その後のブレイクスルー(ブレイク後の継続的な上昇)を行う銘柄が少ないのが難点ですね。下まで耐えていると悪夢をみることになる可能性があると木曜日の相場中に継承をならしています。

There's not a lack of breakouts, there's a lack of follow through. For those trading from breakout levels with tight stops and selling into short term strength, it's been great! For those holding for bigger moves and allowing for wider stops, this market could be a nightmare.

— Mark Minervini (@markminervini) July 1, 2021

記事後半で機関投資家のポジションが増加しているかどうか、積極性が出ているかどうかも合わせて確認し、来週も積極的にポジションを立てていくのかどうかを判断していきましょう。

累積売り抜け日はS&P500が2(先週比-1)、NASDAQは3(先週比0)。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

(売り抜け日カウント数とは?)

前日比で0.2%以上のマイナスを前日以上の出来高ともなって記録した日を「売り抜け日」とカウント。4-5週間で4-5日あれば天井から下落の可能性あり。2-3週間という短期間で売抜日が4日ある場合も注意が必要。

「フォロースルー日」を迎えたらカウントはリセット。「フォロースルー日」は下落局面で前日比プラスで引けた日から4-7営業日後に出来高を伴って大幅に上昇した日のことを指す。また、カウントから25営業日経過後にも消滅する。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

3.銘柄毎・セクター別強弱(1week)

□ S&P500

AMD+10.61%、NVDA+7.65%、AAPL+5.15%、ABT4.72%、、AMZN+3.22%

BA△4.71%、IBM△4.64%

典型的なGAFAMをはじめとした大型グロース相場となっています。

ちなみにこの表には表出しにくいですが、個人投資家が好きなハイパーグロース株のリターンは以下の通りとなっています。ナスダックの強さとは裏腹に1週間でマイナスとなっている銘柄も多く存在しています。

□ セクターETF騰落率 Highlight(1week)

・(ナスダック100)QQQ+2.63%

・(テクノロジー)XLK+3.19%

・(地方銀行) KRE△3.42%

・(オイル・ガス) △2.57%

□ 業種別 Highlight(1week)

(参照元:Fidelity)

・Information Technology(情報技術)+1.39%

・Consumer Discretionary(一般消費財)+1.08%

・Communication Service(通信サービス)+0.92%

・Energy(エネルギー)△0.2%

・Financial(金融)△0.2%

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史がある。弱気相場が終わるのは金利が下げられた時が多い。

最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れた。

金利が急騰する場面は相場が下落しやすい仕組みになっています。

□ 今週のHighlight

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・雇用統計は雇用社数、求人は堅調に推移

・失業率は予想比高いが働く意思はあるが就職活動をしていない縁辺労働者を含めた広義の失業率は改善

・前月比時給は+0.3%で5月の0.4%より低下。しかし前年同月比では3.6%と急騰

・ただ、前年6月に大きく下落したことによるベース効果によるものであり一過性

・テーパリングの議論に影響を与えるかという争点につして市場関係者の見方はまちまち

・金利は需給の逼迫もあり引き続き低下水準

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

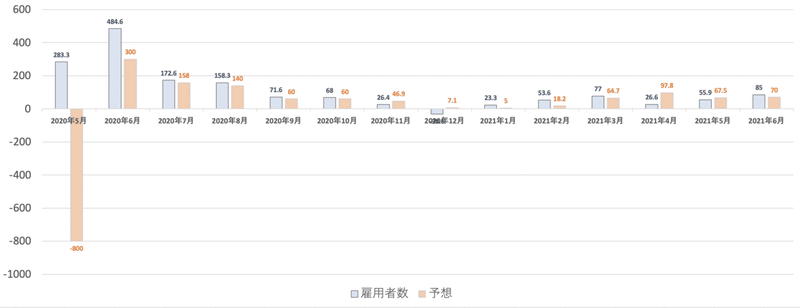

□ 米雇用統計

金曜日に雇用統計が発表。

【Summary】

・新規雇用者数85万人 (予測70万人)

・失業率 5.9% (予想5.7%)

・平均時給 前月比+0.3% 前年比3.6%

・求人件数は過去最高の930万件

予想70万人に対して85万人と予想を上回りました。一方、失業率は市場予想の5.7%に対して5.9%と予想日悪い結果とまちまちです。拡充されていた失業保険も一部州で打ち切りが始まっています。現状コロナで失った雇用の3分の2が食を得ています。

一方、平均時給の伸びは前年比で3.6%とインフレの加速が懸念される上昇をしています。では雇用統計に対する市場関係者の反応をみていきましょう。以下ロイターの記事が非常に参考になるのでご覧いただければと思います。要点を抜粋しています。

新型コロナ禍からの経済活動の再開に伴い、米経済が力強い成長モメンタムを維持し、第2・四半期を終了した可能性を示した。しかし、非農業部門雇用者数は依然、コロナ禍前の昨年2月の水準を680万人下回っていることも確かだ。

キャピタル・エコノミクスのシニア米国エコノミスト、アンドリュー・ハンター氏は「雇用回復を妨げてきた一時的な労働力不足が解消されつつある可能性が示された」と述べた。

米大統領経済諮問委員会(CEA)メンバーのジャレッド・バーンスタイン氏はロイターとのインタビューで、米雇用が予想よりも早期にコロナ禍前の水準に回復する可能性が示されたと語った。

失業率は5.9%と、5月の5.8%から悪化した。市場予想は5.7%だった。新型コロナ禍に伴う「雇用されているが休職中」の人の扱いが引き続きデータのゆがみとなっており、こうした要因を除いた失業率は6.1%だった。

しかし、現在は職を探していないが働く用意のある人(縁辺労働者)や正社員になりたいがパートタイム就業しかできない人を含む広義の失業率(U6)は9.8%と、5月の10.2%から低下し、15カ月ぶりの水準に改善した。 求人件数は過去最高の930万件だった。

業種別ではレジャー・サービス業の伸びが目立ち、34万3000人増と、6月の雇用の増加分の40%を占めた。州・地方政府の教育関連が増加し、政府部門は18万8000人増となった。製造業は1万5000人増。世界的な半導体不足が重しとなる中、自動車工場での雇用は1万2300人減少した。建設は3カ月連続で減少した。

時間当たり平均賃金は0.3%増だった。5月は0.4%増加していた。6月の前年同月比は3.6%増と、5月の1.9%増から伸びが加速した。前年同月比の数字は、昨年6月に賃金が大幅に低迷したことによるいわゆるベース効果が一つの押し上げ要因となっている。

レストラン・宿泊産業の求人サイト、ポーチドジョブス・ドットコムによると一部のレストランの賃金は、チップに加え時給が最大27ドルとなっている。連邦政府が定める最低賃金は時給7.25ドル。一部の州はこれより高い。

雇用は22年のどこかの時点まで新型コロナウイルスのパンデミック(世界的大流行)前の水準に戻らない見込みであり、供給網の混乱により物価が急上昇する中でも米連邦準備理事会(FRB)当局者は賃金の上昇を懸念しないとみられる。パウエルFRB議長は物価の急上昇が一過性の動きであると繰り返し述べている。

TDセキュリティーズのチーフ米国エコノミスト、ジム・オーサリバン氏は「FRBがテーパリング(量的緩和の縮小)の前提となる『さらなる著しい進展』を遂げたと判断するには、さらに数カ月間、状況の改善を確認する必要があるだろう」と述べた。

参照:ロイター

アナリストは今回の雇用統計について、全般的に力強く、正しい方向に向かっているとし、連邦準備理事会(FRB)が近くテーパリング(量的緩和の縮小)を開始する根拠になるとの見方を示している。

参照:ロイター

全体として結果はよいものの、インフレに影響する時給の前年比急激の増加は特殊要因であるということになっています。

また、FRBがテーパリングについて判断するためにはまだ数ヶ月のデータが必要という見解という見方から、十分根拠になるとアナリストの中でも見方はまちまちとなっています。

レストランの時給が3000円じゃと!?!?!

米国恐ろしすぎるんじゃがw

![]()

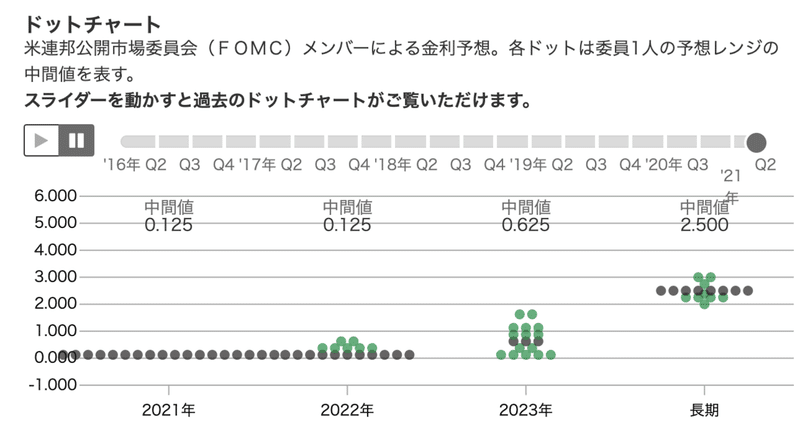

□ ドットチャートの動き

6月に更新されました。更新は3月・6月・9月・12月です。3月から引き続き、2021年での利上げは見込んでいません。

6月の会合で、2023年時点で現状から2回の利上げが見込まれると発表されました。2023年の中央値が2021年3月時点では0.125%、今回は0.625%です。

利上げ見通しに加え、経済見通しについても発表がありました。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・2021年GDP見通し:前回6.5%→今回7.0%

・2021年のインフレ率:前回2.4%→今回3.4%

・2021年のコアインフレ率:前回2.2%→今回3.0%

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

□ FRBのバランスシート(BS)拡大・縮小動向

FRBは金利を引き上げる前に、まずはバランスシート(BS)の縮小(テーパリング、資産買い入れプログラムの変更)を実行することを見込まれています。

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。

(2002/12/18-2021/06/30)

(Assets: Total Assets: Total Assets)

現状はまだまだBSの拡大は継続しています。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

※資産買い入れプログラムについて、現在では米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れています。こちらのペースを下げることを「テーパリング」といいます。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

□ ブレイクイーブンインフレ率

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。

この1年間「5年ブレークイーブンインフレ率」と「10年ブレークイーブンインフレ率」は上昇基調で進んできましたが、5月に入り一服、6月にはいってからの下落傾向となっていました。

しかし、直近再び上昇に転じる動きとなっています。

(2020/01/01-2021/07/02)

( 10/5-Year Breakeven Inflation Rate)

(2021/06/26-2021/07/02)

□ 長期金利(5・10年債利回り)

長期金利の動向は株式市場関係者は非常に注意深く見ています。10年債利回りと株式のバリュエーションはシーソーゲームの関係にあるからです。金利が上がれば(債券が売られれば)株の評価は下がります(あえて、非常に簡易的に表現しています、評価が下がるのはそれだけではありません)。

意外かもしれませんが10年債の低下傾向は5月からずっと継続しています。この金利の落ち着きが直近のナスダックの強さを牽引しています。

(2020/01/01-2021/07/02)

タカ派のFOMCに続いて強い雇用統計をうけても金利が上昇していない点については、国債市場の需給が影響している可能性があります。

国債が買われれば金利は低下します。需給が逼迫していれば国債買圧力が国債の供給に対して大きければ金利は低下します。

ユーリゾン・SLJ・キャピタルの推計によると、ユーロ圏、日本、英国の中央銀行による国債買い入れは、基調的な財政赤字に対する比率がそれぞれ161%、110%、129%となっており、事実上、政府の発行分よりも多くの国債を買い入れている。一方、FRBはこの比率が37%。そのため上位4つの準備通貨の浮動国債指数に占める米国債の比率はこの10年間で約2倍に上昇して60%となった。アリアンツ・リサーチのエコノミスト、パトリック・クリザン氏は「浮動国債の継続的な減少が利回り水準に重大な影響を及ぼしている」と指摘した。こうした動きが、米国の一時的とはいえ異常な要因で国債利回りが通常よりも低くなっているタイミングで発生している、と専門家は指摘する。

更に供給面でも減少。国際金融協会(IIF)のロビン・ブルックス首席エコノミストの推計によると、6月までの3カ月の国債発行は700億ドルと、予想の4630億ドルを大幅に下回り、FRBの四半期買い入れの2400億ドルより少なくなる。

参照:ロイター

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・プット(Put)=投資家が株式相場下落を期待(%が高い時)

・コール(Call)=投資家が株式相場上昇を期待(%が低い時)

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

(年初来/S&P500)

(年初来/NASDAQ)

・S&P500は0.787%(投資家は上昇を期待)

・NASDAQは0.336%(投資家は上昇を期待)

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。

(引用:日経新聞)

S&P500指数とNASDAQのVIX指数の推移は以下となります。

(VIX/VXNの1ヶ月推移)

NASDAQ:19.28、S&P500:15.07。共に20を下回っています。コロナショック以降下落の一途をたどっています。

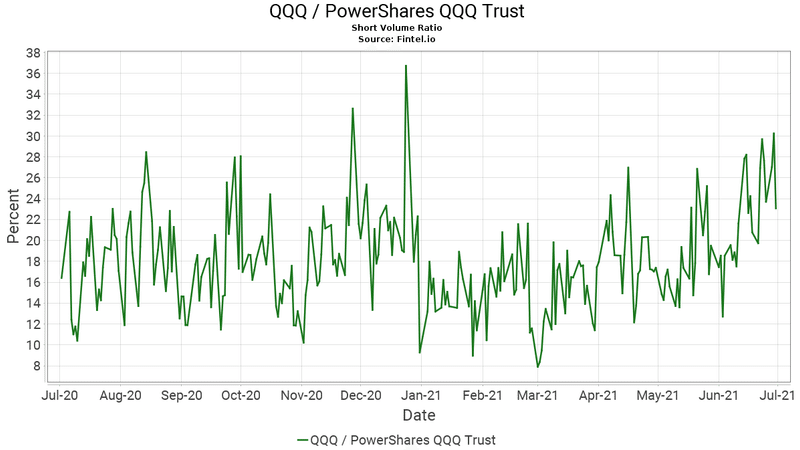

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの急増を示す数値の上昇が通常2回か3回現れると成長株の巨匠・オニール氏は言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFであるSPYで見ていきます。

明らかに雇用統計前にいしかける動きがありました。しかし、雇用統計を経て落ち着きをとりもどしつつあります。

次にナスダックです。ナスダックはVolumeがあるNASDAQ100インデックスに連動するQQQの空売り比率です。値動きとは逆に空売りが今週は増加しています。

ショートが溜まっているのであれば、踏み上げがあるかもしれないと期待してしまいますね。

8. 機関投資家やアクティブファンドマネージャーの動向

□ センチメントインジケーター

センチメントインジケーターは、個人投資家、機関投資家、海外投資家の過去12か月の株式ポジションと比較したもの。スコアが1を超えていたら、ポジションが増大していることを示し、-1を下回るとポジションが縮小していることを示しています。

6月29日更新「0.4」(6月19日は「0.5」)。前週と積み増し度合いは殆ど同じ水準になっています。

□ NAAIM Number

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

1、2月はアクティブファンドの積極的な買いが入っていたことがわかります。3月は50%くらいまで引き下げ。4月は再び100を超えました。4月に比べ、5月は大きく下げています。6月はに入り一旦現象する局面もありましたが再び100%に近づいています。

アクティブファンドマネージャーも相場に対して積極的になってきているということができるでしょう。

9. 注目経済指標の動向

先週は注目の雇用統計を通過。失業保険申請数は減少しており今後の雇用者の増加にも期待がみてますね。

10. 米国企業決算スケジュール

現在は決算期ではないので主要銘柄の決算はありません。

今回の週報のまとめ

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・ナスダックとS&P500は場中、終値ベースで最高値を示現。ダウ平均も終値ベースでは最高値をとる。

・年初来最もリターンのよりラッセル2000は3月以降ずっと停滞している。ナスダックがダウ平均に年初来で追いつく。

・市場環境は引き続き「Confirmed Uptrend」なるも中小型グロースは力強さを欠き引き続きStopをしっかりいれて規律をもった投資が求められる

・セクターとしてはハイテクが強く金融やエネルギーなどのオールドが弱い

・雇用統計は堅調な結果だがテーパリングに影響を与えるかは市場関係者はまちまちの見解

・引き続き債券市場の需給の逼迫もあり低下傾向が継続

・VIXやPut Call Ratioはオプション市場投資家の強気の姿勢を示している

・アクティブファンドマネージャーは再びポジションを積み増している

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

この記事が気に入ったらサポートをしてみませんか?