トークン周りの法規制の現在地がこれだけでわかる!(DAO視点)

前号にて触れましたが、現時点(2023年1月末)では、本邦には分散型自律組織(DAO)の性格に合う法人格を定義する法律が存在していません。各メディア等で取り上げられているDAOなる団体は、実際には別の法人格を有する組織を持っていたり、コンセプトをDAOライクにした活動を展開している団体であることがほとんどです。 今回は、独自トークン発行を予定しているDAO側の視点にて、公官庁の公表資料、業界ガイドライン、各弁護士事務所の最近のレポートを参照し周辺法規制を取り纏めましたので、是非ご参考にしてみて下さい。

0.本紙の目的

あらたな組織形態としてのDAOの可能性を探り、現時点での留意点を整理しNFTやFTの設計において、うっかり現行法規や規制に抵触しないようにすることにあります。 また、DAO法制定へ向けた提言のたたき台としても活用いただければ幸いです。

1.なぜ法人格が必要か

現行法上、複数名で、ある事業目的のために活動するにあたり法人格を得ていない場合は、その実態に基づき民法上の”任意団体”、”任意組合”ないしは”権利能力なき社団”と看做されます。第三者に対し構成員が有責行為を犯した場合、構成員が無限責任を負う可能性が生じます。法人格(看做し法人格含む)を持つことで、構成員は個人の責任を出資・定款の範囲で有限責任とすることが可能になります。裁判においても、上記の”権利能力なき社団”以外は訴訟当事者適格が認められず、個人が対象となります。

また、実務面として資金の決済は金融機関を通じて行われています。金融機関に団体としての口座を開設するためには、法人登記をし法人格を得なければなりません。第三者から出資を受けるにあたっても、法人の代表が特定された法人口座が無ければ実質的に払い込みは困難となります。

(補足)2023年4月1日に解禁されるデジタル給与払いによってステーブルコインが流通する下地ができます。(現時点でCBDCの発行は見込まれていないため) 加え、R4年度税制改正には盛り込まれなかったものの、投資家(法人)が保有する短期売買目的ではない暗号資産についても期末時価評価課税の対象から除外するなどの措置の早期実現が求められています。しかしながらKYCの観点から法人用のWallet開設には法人登記簿謄本が依然必要であることから、DAO関連法案の立法が待たれています。

2.DAOに法人格を認める場合の課題整理

以下の通り、法人格だけでも多岐にわたる検討と整備が必要となる

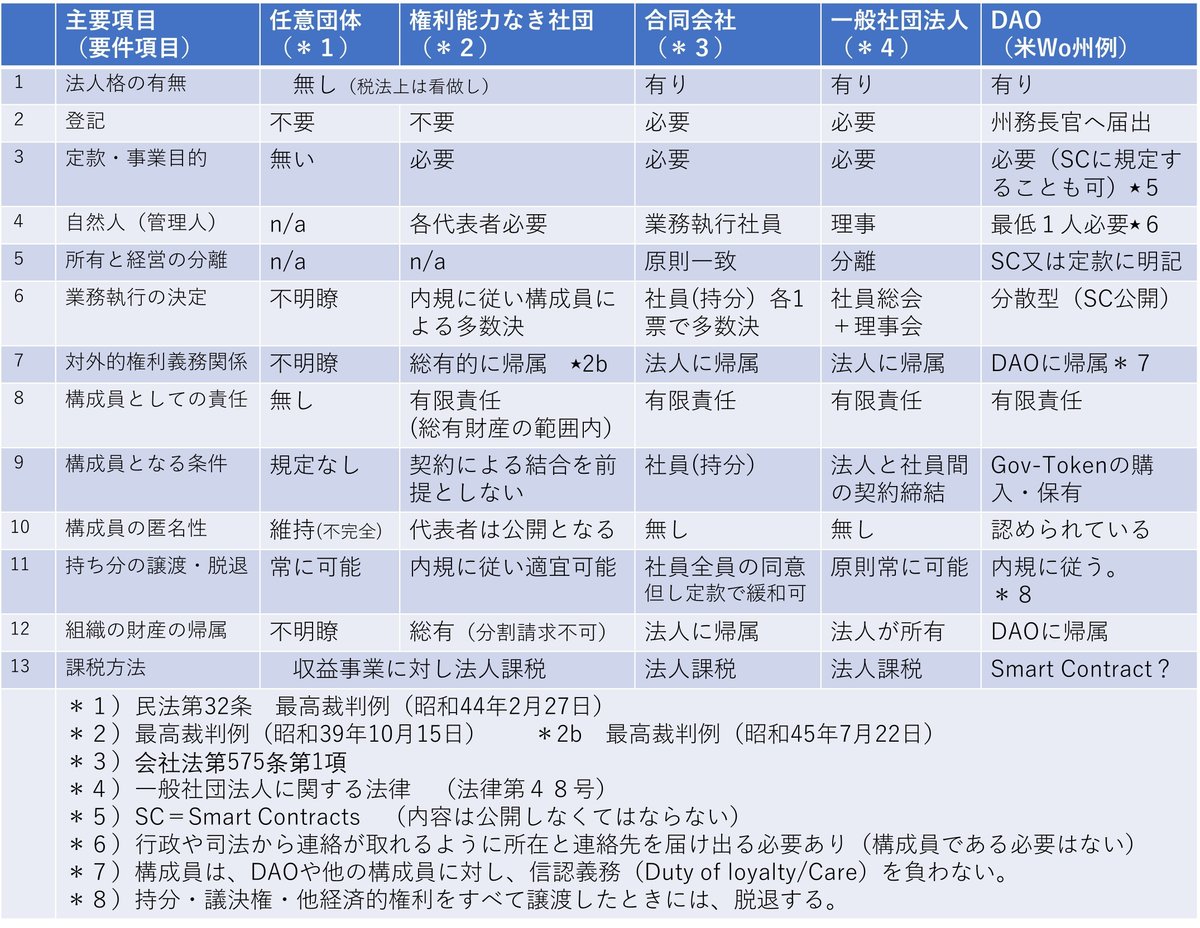

3.DAO法が成立するまでの間の準備組織形態の検討

筆者が加筆編集

4.DAO化するための準備組織として法人設立に関する参考見解

一般的なSNS上の任意団体やサークル組織は、構成員間に契約関係がない限り任意組合には該当し難い。

任意団体のままでは、団体が第三者に損害を与えた場合に、構成員は理論的に第三者に対して連帯して無限責任を負う可能性がある。代表者が弁償した場合でも、民法719条に基づき求償権が生じることから他の構成員の責任負担を否定できない。

構成員が無限責任を負うことを回避する便宜的な手段は、下記の要件を満たし「権利能力なき社団」の体制を整備することが一案です。「①団体としての組織をそなえ、②そこには多数決の原則が行なわれ、③構成員の変更にもかかわらず団体そのものが存続し、しかして④その組織によって代表の方法、総会の運営、財産の管理その他団体としての主要な点が確定しているもの」(最判昭39.10.15)

積極的に権利能力なき社団の法人性を客観的に整える方法として、一定の納税を実施し、法人税籍番号を取得することも検討すると良いでしょう。

法人登記による一定の管理リソースを投資できる場合は、合同会社、一般社団法人、株式会社等をDAO化にむけた準備組織として設立する案も有効かもしれません。

5.金融規制の適用範囲

1)本邦の暗号資産を取巻く規制

2)トークン周りの金融規制区分イメージ

3)トークンの法的分類上の簡易フローチャート

4)暗号資産の定義

5)トークンの暗号資産該当性に関する金融庁回答

Non-fungible tokenであっても暗号資産の性質を持つと資金決済法で規制され、支払・送金手段のような機能が付与されると資金決済法上の前払式支払手段や銀行法上の為替取引などの規制下に置かれます。また、NFT を保有していること自体で NFT に紐づく事業の収益が分配される場合は、有価証券と看做され、金融証券取引法の規制を受けることから、NFTの設計および運用実態に基づき判断することが必要です。

事務ガイドライン(第三分冊:金融会社関係)」、及びパブリックコメントへの回答をまとめると、NFTの暗号資産該当性に関する判断基準については以下のように整理できる。

① NFTそれ自体に決済手段性がない場合は、1号暗号資産に該当しない。

個別の実態調査を必要とし、以下2つの条件を満たすかが判断基準となる。

イ:発行者が決済手段としての使用の禁止の意図を明確にしていること。

(Smart contractや利用規約等にて合理的な対応の有無等で判断)

ロ:経済的機能面において、単位金額や総発行数量が決済手段として限定

的であること。

② 1号暗号資産の要件を満たさない財産的価値であっても、不特定の者を相手方として1号暗号資産と相互に交換できる場合には2号暗号資産に該当する。 但し、アート作品やゲーム内アイテムなど、通常は1号暗号資産と同等の経済的機能(イ、ロ)を有しない場合は2号暗号資産に該当しない。

⓷ NFTによって発行体の管理方法や利用用途に差異があるため、暗号資産として扱われるかどうかは実態に基づいた個別具体的な評価によって決まる。例えば、NFTであっても、大量に発行され、現金のように支払いに使用される実態がある場合には、2号暗号資産に該当する可能性はある。

6)電子決済手段の要件(改正資金決済法2条5項)

金融庁は、ステーブルコインを「特定の資産と関連して価値の安定を目的とするデジタルアセットで分散台帳技術(またはこれと類似の技術)を用いているもの」と定義している。また、「デジタルマネー類似型」と「暗号資産型」の2種に分類している。改正法案での名称は電子決済手段。

デジタルマネー類似型とは、法定通貨の価値と連動した価格(例:1コイン=1円)で発行され、発行価格と同額で償還を約するもの(およびこれに準ずるもの)を指す。デジタルマネー類似型ステーブルコインは送金や決済などの電子決済手段として規制される。

暗号資産型とは、コンピューターアルゴリズムで価値の安定を試みるものを指す。これは暗号資産および金融商品として規制される。

電子決済手段は下記の4区分に分類される。

7)電子決済手段(ステーブルコイン)の使用例

8)前払式支払手段に関連する現行規制

◆ 前払式支払手段の要件

① 金額等の財産的価値が記載・記録されている

② 対価を得て発行される (前払・後払いの両方可能)

③ 物品購入や役務提供の代金として利用できる

④ 電子決済手段(ステーブルコイン)に該当するものは除く

※原則として金銭による払い戻しが禁止されている。

※取扱い可能者が発行者のみか、第三者(加盟店や地域)も可能かで異なる

9) 前払式支払手段の発行業者規制 簡易フローチャート

加盟店を募って使用範囲を広げる場合は「第三者型」として登録の上で、

一定の規制対象となる。

筆者加筆修正

10)ポイントと景品類限度額規制

6.資金調達手段としてのトークン活用

株式市場のIPOや、シード段階でのVCからの資金調達と同様の方法は下表のとおりとなります。しかしながら前述の通り、現行法規では投資家サイドの

期末評価課税および監査受託上の課題が未解決のため、当面は主要な手段とはならないでしょう。 2023年3月24日付金融庁パブコメ回答にて、弁済手段としての経済的機能が限定的であるとして暗号資産非該当の結論が出されたトークンを用いることが、DAOにとっての現実解となりそうです。

1)トークン発行による(初期)資金調達方法

暗号資産に該当しないトークン発行をおこなによるメンバーシップ販売、

2)トークン設計

【パーパスを共有するステークホルダーと共に形成する循環型コミュニティ基盤の上で運用を計画できれることが望ましい】

① 基本設計:DAOのパーパス

想定されるコミュニティ規模

プロジェクト全体像における成長フェーズ毎の経済規模

不特定の者との代価の弁済手段としない仕組み

単位単価=1000円以上

総発行数量=100万枚以内

② 機能設計:会員制型、ガバナンス型、サービス提供型 等々

③ 報酬設計(内側):可能な参画内容・コミュニティ活動(参加者に強いないもの)

参加に継続性をもたらす目的

リワードの内容

リワードの検証

リワードの承認プロセス

リワードトークンの種類(購入可能なものと不可能なもの)

リワードの価値(ユティリティ性、経済性、名誉、希少性)

リワードの発行方法(プライベート/パブリック bc)

リワードの管理方法

リワードの効果の評価、レヴュー手法

リワードの有効期間、無効化方法

総発行数管理

償却基準と償却方法

④ 報酬設計(外側):カストディ

ブロックチェーン

2次流通の目的

譲渡・売却先の特定(限定)

流通インセンティブ

還流方法(買戻し)

コミュニティへの参画の魅力発信性

販売用トークンとの相違要否

外部移転抑制(禁止)

ペナルティ適用・無効化方法

総流通数管理

*地域通貨のweb3化を含めアイデア次第で目指すプロジェクトに応じた

様々なトークンエコノミーを構築することが可能となります。

7.有価証券に掛かる業規制概要

利用者保護等措置:

ステーブルコインの発行者との誤認防止のための説明、手数料その他の契約内容の情報提供、その他の利用者の保護を図り、業務の適正かつ確実な遂行を確保するために必要な措置を講じなければならない(改正後資金決済法62条の12)。

①権利の移転時期、手続きおよびその根拠を明示。

②AML/CFTの必要な態勢を適切に整備

③破綻時や損失時の補償等の確保

④適切な償還が速やかに行われる態勢

金銭等の預託禁止:

電子決済手段等取引業に関して利用者から金銭その他の財産の預託を受けること等を原則として禁止する(改正後資金決済法62条の13)。但書において、「利用者の保護に欠けるおそれがない場合として内閣府令で定める場合」に例外が認められている。

①信託会社当への信託により自己の固定財産と区別して管理するのは可利用者電子決済手段の分別管理義務:

利用者の電子決済手段を自己の電子決済手段と分別して管理し、その管理の状況について、定期的に公認会計士又は監査法人の監査を受けなければならない(改正後資金決済法62条の14)

①利用者を元本の受益者とすること

②受託者が信託財産につき保存行為または性質を変えない範囲内の利

用・改良行為のみを行うこと

※既存の暗号資産交換業shあに対する規制では預かり暗号資産の管理

はコールド・ウォレットによる管理で足りるところ、電子決済手段

では信託が求められている。ただ一定の条件をもって例外規定あり。発行者等との契約締結義務:

発行者等との間で、利用者に損害が生じた場合における賠償責任の分担等について定めた電子決済手段等取引業に係る契約を締結し、これに従って当該発行者等に係る電子決済手段等取引業を行わなければならない(改正後資金決済法62条の15)。紛争解決機関との契約締結義務等:

資金決済法上の資金移動業者や暗号資産交換業者と同等の裁判外紛争解決措置が求められている(改正後資金決済法62条の16)。

※外国で発行された電子決済手段については発行者破綻時の買取義務・買い取り資金の保全義務を果たすことを条件に契約義務は免除されている。金融商品取引法の準用:

通貨の価格その他の指標に係る変動によりその価格が変動する恐れがある電子決済手段として内閣府令で定めるものに係る電子決済手段関連業務を行う電子決済手段等取引業者について、金融商品取引法の規定を準用する(改正後資金決済法62条の17)。取引時確認義務等:

特定事象者に電子決済手段等取引業者が追加されたことで(改正後犯罪による収益の移転防止に関する法律(以下「犯収法」という。)2条2項31号の2)、顧客についての取引時確認、疑わしい取引の届出等、犯収法上の特定事業者に課された各種の義務の対象となる。トラベルルール等:

特定事業者一般の義務ではなく、電子決済手段等取引業者に特有の義務として、犯収法上、①外国において電子決済手段の交換又は管理を行っている者との間で、電子決済手段の移転を反復継続して行う場合の先方の取引時確認等の状況の確認措置(改正後犯収法10条の2)、及び②いわゆるトラベルルール(電子決済手段の移転時の移転先の電子決済手段等取引業者への顧客情報の通知義務等)(改正後犯収法10条の3)が課されている。ただし、電子決済手段のうち、特定信託受益権については、これらの義務の対象とならない。

8.暗号資産に関する税務上の取扱いについて

DAOにおいて、暗号資産を保有することは想定していませんので本紙

面では詳細割愛しました。要すれば、下記に明示されていますので、

参照してみてください。

令和4年12月22日付け国税庁発行の「改訂版」

まとめ

社会の変革期において地方再生、資本主義経済の見直し、互助型コミュニティの創出の流れにおいてパーパスに基づくDAOに希望を抱かれている方々が増えています。トークン周りの法整備も徐々に整ってきております。Web3におけるトークンの取り扱いにおいてはコンテンツの豊富な日本が優位だとの評価もあります。法律周りは理解してしまえば味方になりますし、目をつむってプロジェクトを進めてしまいますと、思わぬ落とし穴となってヤケドを負うことにもなります。 本紙が皆様のDAO化の活動のお役に立ちますことを折衷より願っております。 内容更新した際には通知が届くように設定いただければ幸いです。 次号は、ガバナンス設計についてご案内します。

(参考・参照文献)

<公官庁>

*金融庁ホームページ

2023年3月24日公表資料:「事務ガイドライン(第三分冊:金融会社関

係)」(16 暗号資産交換業者関係)の一部改正(案)の公表に対する

パブリックコメントの結果等について|e-Govパブリック・コメント

<弁護士事務所>

*長島・大野常松法律事務所〈NFT/Web3 Update〉自律分散型組織(DAO)

https://www.noandt.com/publications/publication20220425-1/

*森・濱田松本法律弁護士事務所 増田雅史弁護士

*アンダーソン・毛利・友常法律事務所 長瀬威志弁護士

同事務所ニュスレター https://www.amtlaw.com/publications/newsletters

* NFTにはどのような法律の規制があるのか弁護士が解説 - モノリス法律事務所 (monolith-law.jp)

*創・佐藤法律事務所 「日本におけるDAOの組成の可能性」

*坂 勇一郎弁護士:前払式支払手段

extension://elhekieabhbkpmcefcoobjddigjcaadp/https://www.kokusen.go.jp/wko/pdf/wko-202105_15.pdf

<業界団体>

*一般社団法人日本資金決済業協会|前払式支払手段発行業の概要

(s-kessai.jp)

*企業会計基準委員会:

https://www.asb.or.jp/jp/wp-content/uploads/20230308_16.pdf

<民間・大学等>

*慶応義塾大学法学部 柳明昌教授「DAOの法的地位と構成員の法的責任」

*SBI Financial and Economic Research Institute

寄稿レポート | SBI金融経済研究所 (sbiferi.co.jp)

この記事が気に入ったらサポートをしてみませんか?