投資信託でもやってみようかなと思った時にひとまず読むnote

こんにちは!

今回は投資の超初心者の方に向けた記事です。

金融のプロの方や既に投資をやっているような方が読んでも、おそらく面白いことは何も書いていませんのでご了承ください…笑

タイトルの通り「何か投資を始めた方がいいのかな」とか「投資を始めるなら投資信託が良さそうだな」とか思い始めたくらいの方が読んでくれたら少しはお役に立てるかもしれないです。

投資対象は主に一般的に購入できる株式や投資信託を想定しており、個別の銘柄や詳細には特に触れていません。

まずは投資をやってみようかなと思っている方の背中を押して、実際に行動してもらうことを目的として書いています。

それでは本題に入っていきましょう!

「投資=ギャンブル」というイメージ

この記事を読んでくれている方の中にも、もしかするとこういったイメージをお持ちの方もいらっしゃるかもしれません。

まず、投資とは、将来を見据えて有望な投資先に資金を長期的に投入し、コツコツとお金を育てることをいいます。

それに対して、相場変動などを利用してハイリスクのもとで短期的に利益の確保を目指すものを投機といいます。

日本では以前から投資と投機がまったく同じものとして捉えられてきて、さらに「投機=ギャンブル」というイメージが強いことから、結果的には「投資=ギャンブル」というイメージが根付いてしまったのではないかと個人的には考えています。

また、日本は欧米に比べて、個人の金融資産に占める投資の比率が低いということを一度は聞いたことがあると思いますが、どちらも日本の過去の投資体験から作られた結果だと考えられます。

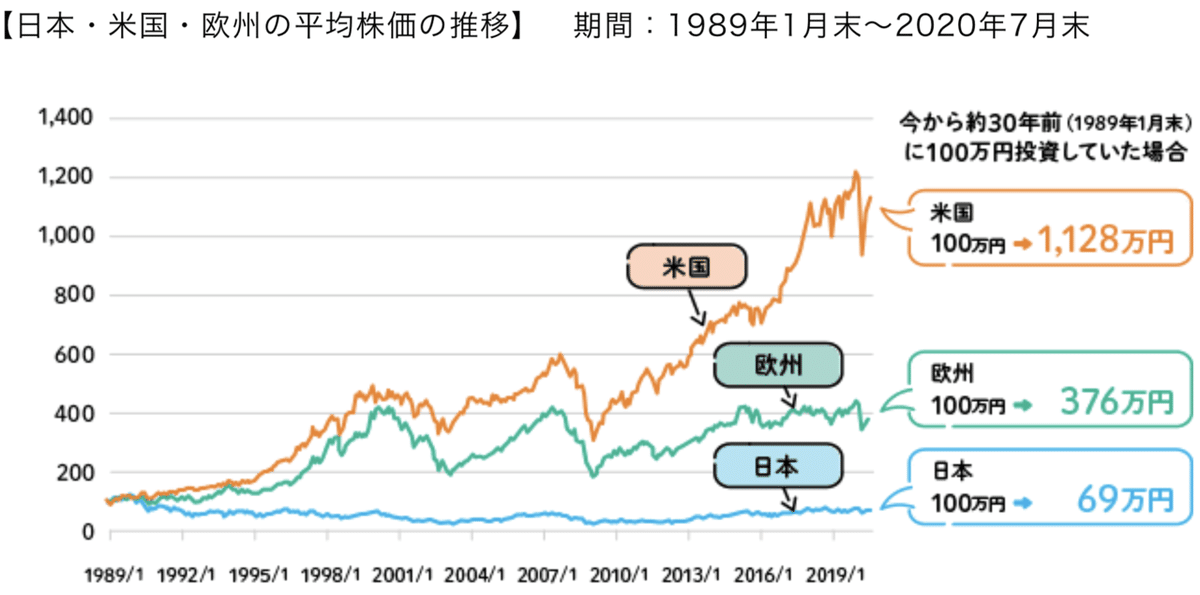

下のグラフをご覧ください。

日本、米国、欧州の平均株価の推移を比較したものです。

※出典 りそなアセットマネジメント

たとえば、1989年1月に100万円を投資していた場合には、米国が1,128万円、欧州が376万円、日本が69万円となっています。

なんと、日本だけが元本割れです…

今では世界への分散投資が一般的になっていますが、以前は自国の株式市場で投資をしていた人が多いと考えられるので、日本では投資での成功体験を得られた人は少なく、この結果を見れば先程のようなイメージが根付くことも深く頷けます。

投資初心者の心構え

日本で投資があまり一般的にはならず、貯金に偏ってしまっていたのも仕方ないことかもしれませんね。

では、投資ばかりしていればいいのかというとそれも違います。

日常の生活資金や緊急予備資金などは貯金で備えだ方が効率的だし、将来的に必要なお金は投資で長期的に少しずつ備えた方が効率的です。

目的に合わせて手段を変えていくのがポイントですね。

資金の分け方に関しては、以前の記事にも書いていますので、お時間があれば参考にご覧ください。

上記を踏まえたうえで、これから投資を始める方にはいくつかのポイントを押さえていただきたいと思います。

① 始めることに意味がある

投資する際に、どうせならまとまった資金ができてから始めようと考える人も多いと思います。

しかし、その金額を準備するまでに時間ばかり過ぎてしまい、機会損失の方が大きくなってしまうこともよくあります。

たとえ少額だったとしても、まずは投資を始めることができれば、仕組みを理解しやすくなりますし、知識が身に付いてきたら額を増やしていくこともできます。

投資で得られるリターンには、金銭的なものももちろんありますが、それ以上に知識や経験という目に見えないリターンもあることを忘れないでください。

② どんな投資もリスクはある

これは当たり前の話ですが、投資を始めて少し上手くいくと投機などの案件に飛び付いて損をしてしまったというのはよく聞く話です。

リターンがあればリスクもあるのは当然なので、メリットとデメリットを最低限は押さえて投資をしていきましょう。

③ 目的に合った方法で

投資や資産形成には様々な方法があり、それぞれにメリットもデメリットもあります。

どのような投資をしていくか考えるにあたって、どれが一番得をしそうかという目線ではなく、どれが自分の目的に合っているかという目線で選ぶことが大切です。

誰でも最初は初心者です!

まずは投資を恐れすぎず、前向きに行動していきましょう!

投資の基本3原則

初心者の方がリスクを抑えつつ投資をしていくには3つのポイントを押さえておくといいでしょう。

① じっくり長期

有名なアインシュタインの名言があります。

将来の備えは長期的に運用して時間 (複利) を味方につけることで、リターンをさらに運用に回してより増やすことができます。

複利とは?

利子にもまた利子がつくこと。

たとえば、元金が100万円あり、この100万円を年利2%で1年間預金したとすると、1年後には102万円になる。

この場合、2万円は元金に対してついた利子である。

この2万円も含めて再び年利2%で1年間預けると、1年後には104万円となるのではなく、104万400円となる。

この400円は、利子である2万円についた利子である。

このように、利子にもまた利子がつくことを、「複利」という。

長い期間でみると、複利の効果は非常に大きい。

複利にするためには、利子を元金に組み入れて運用すればよい。

上記の例では利子の2万円を元金100万円に加え、102万円を新たな元金としていた。

これに対して、利子を元金に組み入れない場合、「単利」となる。

上記の例で、利子の2万円を元金100万円に組み入れず、100万円のみを再び年利2%で預けたとすると、1年後には104万円であった。

このような運用を「単利」での運用という。

なお、お金を借り、返せない場合、借金の利子にもまた利子がつき、複利で借金が増える。

その増え方は「雪だるま」に例えられることも多い。

※出典 金融広報中央委員会

② コツコツ積立

ある一定期間ごとの決まったタイミングに決まった金額を投資していく方法です。

少額から始めることができて、毎月の値動きなどを気にせずに継続できるので忙しい人にもぴったりです。

一気に投資しようと考えずに、少額でも積立投資をしていけば着実に投資額を増やすことができます。

③ バランスよく分散

値動きの異なる金融商品に分散して投資することで、リスクを抑えつつ安定した運用を目指すことができます。

日本と米国などを分ける地域分散、株式と債券などを分ける資産分散、円とドルなどを分ける通貨分散などがあります。

わかりやすい例として、我々の年金運用をしているGPIFの基本ポートフォリオを見てみましょう。

日本と外国、株式と債権がキレイに分散されています。

こちらもご自身が投資する際の参考にしていただけたらと思います。

まとめ

上記のポイントを押さえることで、ストレスなく長期的に安定した運用を継続することができます。

まずは行動すること!

そして、それよりも大切なのは継続すること!

簡単な内容にはなりますが、この記事を読んで、1人でも多くの方にまずはやってみようと思っていただけたら嬉しいです。

最後まで読んでいただき、ありがとうございました!