【医師×SPXL】実践編①長期データを分析する。

今回からは、いよいよ実践編として、SPXLの1954年からの長期データを推定します。

今回お示しするデータは、今後のレバレッジETFへの投資戦略を考える上で、非常に重要なものとなります。

長期データを推定する方法については、

前回の記事で検証した通りですので、

興味のある方はご参照ください。

https://note.com/seasonsoda/n/n0fa9d4944659

当noteでは、最終的に

一つの具体的な投資戦略を推奨しますが、

今回のデータを元に、

皆様がそれぞれの戦略を検討していただくのも良いかと思います。

具体的に

「こんなデータが欲しい」

「この部分を解説して欲しい」

などのリクエストがありましたら、コメントやTwitterなどでご連絡頂ければと思います。

それでは、本編です。

1.比較対象の設定

焦らすわけではないのですが、

SPXLのリターンを見る前に、

比較対象を設定しましょう。

比較対象としては、

S&P500に連動する海外ETFではなく、

国内投資信託が適していると思われます。

海外ETFは、分配金として配当を排出してしまうことから、そこにかかる課税の問題がコストとして複雑になりますし、

1円単位での効率的な再投資ができません。

その点、国内投資信託は、ETFと比べると、

コストが少し高くなりますが、

内部で自動的に配当再投資を行ってくれます。

また、SPXLは、その分配金の少なさから、

内部で配当の大部分を再投資していることが

推測されます。

配当再投資を前提とするならば、

国内投資信託のコスト水準を採用するのが、

フェアな条件と考えました。

ここでは、S&P500配当込み指数に、

eMaxis Slim米国株式の実質コストとして推定される「年率0.141%」を差し引いたものを、

比較対象とします。

(以下、仮想インデックスとします)

※実際には、eMaxis Slim米国株式は、

円ベースの指数に連動しますが、

SPXLをドルベースで検証していることから、

仮想インデックスもドルベースの指数に連動させています。

2.1954年からの長期リターン

私が調べえた限り、

米国3ヶ月債利回りの過去データは

1954年7月までのものが最長でしたので、

そこをスタート地点とします。

1954年7月1日から2020年7月1日の

66年間の株価を解析します。

まずは仮想インデックスの成績を見てみましょう。

全期間リターン 318.6倍

年率リターン 9.1%

さて、いよいよSPXLの長期的なリターンを見てみます。

全期間リターン 1970.2倍

年率リターン 12.2%

いかがでしょうか?

この結果をどう感じるかは、

人によって様々だと思います。

十分高いと感じる方もいるでしょうし、

少し物足りないと感じる方もいるでしょう。

それでは次に、1年ごとのリターンを詳しく見てみましょう。

3.1年リターン

ここでは、1年間のリターンとして、

1954年7月1日~1955年7月1日

1954年7月2日~1955年7月2日

と、1日ずつ運用期間をずらすことによって

1年間の運用で得られる結果を分析しています。

分析できる日数は、全部で16615日ありました。

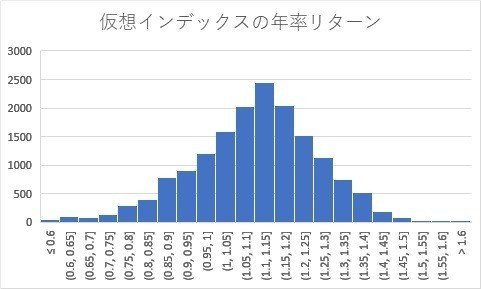

まず、仮想インデックスの1年リターンの分布を見てみます。

幾何平均 9.1%

標準偏差 16.1%

最大リターン 71.3%(2010年3月10日)

最小リターン -48.1%(2009年3月6日)

おおよそ中央がピークとなる正規分布です。

インデックスでは1年で10~15%程度のプラスになることが最も多く、全体の平均では9.1%のプラスになるということです。

また、1年で70%以上、暴騰する期間もあれば、

逆に、50%近く暴落する期間もありました。

標準偏差とは、結果のばらつきを示す数字です。

投資の世界では「リスク」とも言われます。

この場合、仮想インデックスの1年間のリターンは、

68%の確率で、−7.0%から25.2%の間に、

95%の確率で、−23.1%から41.3%の間に収まる

ということが言えます。

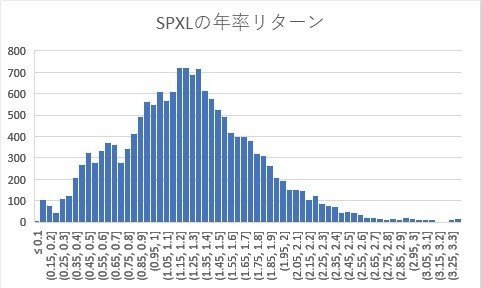

それでは、SPXLの1年リターン分布です。

幾何平均 12.2%

標準偏差 53.0%

最大リターン 438.2%(2010年3月10日)

最小リターン -92.2%(2009年3月6日)

2009年の-92.2%というのは、恐ろしいですね。

また、仮想インデックスのグラフと異なり、

ピークが少し左に偏っているように見えますね。

これは、レバレッジをかけた場合の特徴で、

大多数の人が平均以下のリターンとなり、

一部の人が爆発的なリターンを得る傾向を示しています。

そのため、単純に平均を取ると、

高い数値が出てしまうため、当noteでは、

平均リターンとは、常に「幾何平均リターン」を

指します。

詳細は省きますが、よく分からない方は、

その辺りは上手く補正して平均を取ってあるから大丈夫

と思って下さい。

データに戻りますと、SPXLの年次リターンは、

68%の確率で、−40.8%から65.2%の間に、

95%の確率で、−93.8%から118.2%の間に収まる

ということになります。

※正規分布ではないため、やや正確性を欠きます。

こうして見ると、SPXLのリスクの凄まじさが分かります。

1年で−40%程度になることは、全く珍しくないということですね。

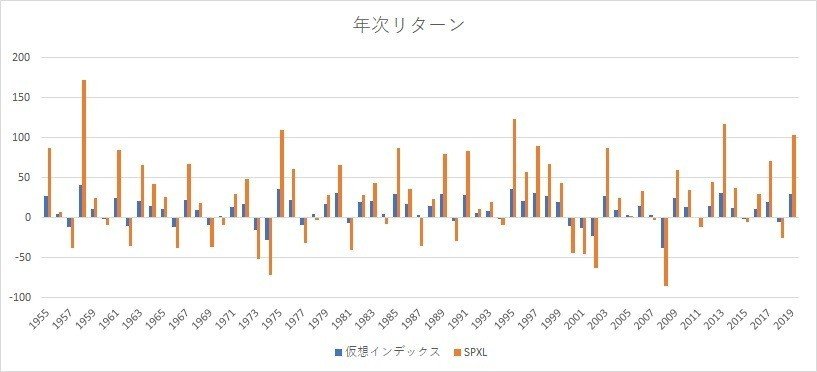

4.年次リターン

ここでは年次ごとにリターンを計測するため、

1955年から2019年までのデータを

検証に用います。

仮想インデックスと、SPXLの年次リターンを

時系列に並べてみましょう。

青が仮想インデックス、オレンジがSPXLです。

年次リターンで比較すると、

1954年から2019年までの65年間のうち、

仮想インデックスが勝った年は24年、

SPXLが勝った年は41年

という結果になりました。

少し考えてみますと、

インデックスがプラスなら、

レバレッジ側が勝ち、

インデックスがマイナスなら、

レバレッジ側が負ける

というのが、当然のように思えます。

それぞれの場合に、結果を分けてみましょう。

まず、仮想インデックスがマイナスリターンで

終わった年は、17年あり、

その中でSPXLが勝った年は、ありませんでした。

一方、仮想インデックスがプラスリターンで

終わった年は、48年あり、

その中でSPXLが勝った年は、

41年でした。

すなわち、インデックスがプラスリターンにもかかわらず、レバレッジETFが負けた年が

7年あったということです。

まさにここが、

レバレッジETFのコストの重み

を表していると言えます。

S&P500は、高い確率でプラスリターンが得られる素晴らしいインデックスですが、

レバレッジETFが常にそれを上回るリターンを生むわけではないということですね。

5.まとめ

今回は、インデックスとレバレッジETFの

長期リターンを比較してみました。

SPXLは、過去66年間のデータでは、

年率12%ものリターンを生んでいますが、

やはりそのリスクの高さは凄まじいものでした。

リスクが高いということは、

今後の運用が、「年率12%」という結果から

大きく乖離する可能性も高いということです。

次回は、長期リターンをさらに分析することで、

レバレッジETFの運用期間

について考えたいと思います。

最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?