【医師×SPXL】基礎編②コストの正体を暴く。

今回の記事では、SPXLの実質コストを推定し、そのコストを左右する要素について考えます。

今回で、SPXLの擬似データの計算式が完成しますので、基礎編は最後となります。

当noteでは、SPXLを前提として検証していますが、レバレッジETF全体に応用できる内容だと思います。

これまでと比較すると、やや複雑な内容ですので、結論だけ知りたい方は、8.まとめだけ見てください(笑)

1.コストは1%以上?

前回の記事の検証によって、

SPXLのコストは0.95%より高そう

ということが分かりました。

前回のおさらいです。

こちらは、0.95%のコストで計算した場合の擬似データと、実際のSPXLの乖離率を示したグラフです。

後半に大きく上方向に乖離してしまい、最終的には30%以上高い株価になってしまいました。

それでは、コストを1.2%とすると、どうなるでしょう?

まだまだ上にずれてしまいます。

コストはさらに高いということが分かります。

次に、コストを1.5%として、計算してみます。

少しずつ近づいていますが、まだ高いですね…。

コストはさらに高いということになります。

だんだん嫌になってきますが、コストを2.0%とします。

前半部分はかなり近づいてきましたが、2016年ごろを境にグラフが反り返っている様子が見えてきました。

これは一体どういうことでしょうか?

これらのグラフから推測できることは、

SPXLのコストは時期によって変化しているのではないか?

ということです。

2.コストが変化する?

少しずつ話がややこしくなってきましたが、

コストの変化を解く鍵は、

SPXLの目論見書に書いてありました。

*純経費率には運用報酬とその他の運営費用が含まれていますが、取得したファンドに係る手数料や費用、ファンドの借入金利息、ブローカー手数料等の間接的な費用は含まれていません。

すなわち、0.95%を超えるコストの正体はこれらだということです。

このうち、時期によって変化するものは何か?

それは「ファンドの借入金利息」です。

3.レバレッジETFと先物取引

ここからは、レバレッジETFが倍率をかける仕組みについて少し考えてみましょう。

まず前提として、レバレッジETFは、

先物取引によって運用されています。

先物取引についての詳細は、

ここでは省略しますが、ごく簡単に言えば、

「3倍レバレッジをかけるためには、3倍の額を運用する必要がある。

→元金に加え、元金の2倍の額をさらに借り入れて運用することで、3倍にしている」

というイメージです。

つまり、その借金に対する金利が、

コストとしてかかってしまうのです。

一般的に、先物取引にかかるコストは、

次のように計算できます。

金利×(決済までの日数/365)

レバレッジETFでは、

原則として1日ごとに決済を行うため、

次のようになります。

金利×1/365

そして、SPXLなどの3倍レバレッジETFでは、元金の2倍の額を借り入れていますので、

次のようになります。

金利×1/365×2

当noteでは、解説の便宜上、

運用の元金部分を「現物」

借金部分を「先物」

と表していきます。

ここからは、レバレッジETFの値動きを、

分かりやすく、「現物」と「先物」に分けて、

考えてみましょう。

4.現物の値動き

現物の値動きは、

いわばレバレッジをかけていない状態の値動きですので、

単純に、元の指数に連動することになります。

現物の1日の値動き

=S&P500配当込みの1日の値動き

これは、次のように分解することができます。

S&P500配当込みの1日の値動き

=S&P500配当抜きの1日の値動き+1日分の配当

=S&P500配当抜きの1日の値動き+(配当利回り×1/365)

次に、先物の値動きについて考えてみます。

5.先物の値動き

先物部分は、レバレッジをかけるために借り入れた分ですので、

3倍レバレッジであれば、

元金の2倍の額になります。

そのため、1日の値動きも2倍になります。

そこから、先程示した先物コストが差し引かれます。

先物の値動き

=(S&P500配当込みの1日の値動き)×2-(先物コスト)

これも分解してみましょう。

(S&P500配当込みの1日の値動き)×2-(先物コスト)

={S&P500配当抜きの1日の値動き+(配当利回り×1/365)}×2-(先物コスト)

ここからどんどん複雑になっていきます(笑)

さらに先程の先物コストを代入してみましょう。

{S&P500配当抜きの1日の値動き+(配当利回り×1/365)}×2

-(先物コスト)

={S&P500配当抜きの1日の値動き+(配当利回り×1/365)}×2

-(金利×1/365×2)

これを計算して整理すると、以下のようになります。

S&P500配当抜きの1日の値動き×2+{(配当利回り-金利)×1/365×2}

6.計算式の完成

ここまで計算した「現物の値動き」と「先物の値動き」を足し合わせ、

そこから「固定コスト」を引くと、

SPXLの値動きが再現できるはずです。

計算式は以下になります。

SPXLの値動き

=(現物の値動き)+(先物の値動き)-(固定コスト)

ここまでで導き出した計算式を代入します。

S&P500配当抜きの1日の値動き+(配当利回り×1/365)

+S&P500配当抜きの1日の値動き×2+{(配当利回り-金利)×1/365×2}

-(固定コスト)

これを計算して整理すれば完成です。

S&P500配当抜きの1日の値動き×3+{(配当利回り×3)-(金利×2)×1/365}-(固定コスト)

ついに先物コストを考慮したSPXLの計算式が完成しました。

実際の株価と乖離しないか、

検証してみましょう。

7.実際の検証

金利は短期金利の代表である、

米国3か月債券利回りと仮定します。

さらに毎月のS&P500の配当利回りを代入し、任意の固定コストを設定することで計算式は完成します。

まずは固定コストを1.5%として、

検証してみます。

これまでの計算式より、かなり精度が高くなりました。

2016年以降の反り返りがなくなっていることが最大のポイントです。

まだ少し、上方向に乖離しています。

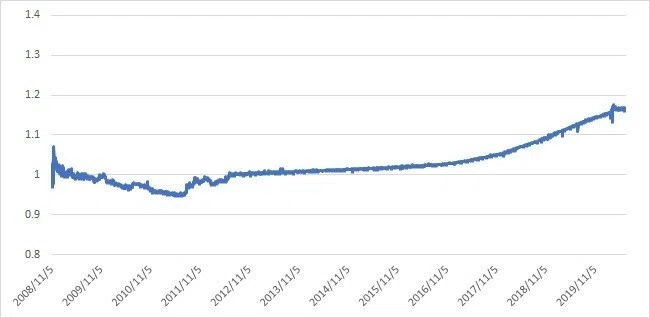

微調整を繰り返し、コストを2.15%としてみました。

ほぼ完全に一致しました。

ここまでの検証を以て、当noteでは以下をSPXLの計算式とします。

SPXLの1日の値動き

=S&P500配当抜きの1日の値動き×3+{(配当利回り×3)-(米国3か月債金利×2)×1/365}-(年率2.15%の固定コスト)

8.まとめ

ここまでお読みいただいた方は、長々とお付き合いいただきありがとうございました。

ここまで読み飛ばした方は、お久しぶりです(笑)。

今回の記事では、非常に重要な計算式が得られました。

計算式の意味をまとめると、

SPXLの1日の値動きは、

S&P500配当抜き指数の1日の値動きを3倍したものに、

1日分の配当の3倍を加え、

年率2.15%の固定コストと、

1日分の金利の2倍を差し引いたものである。

ということになります。

さて、この計算式を用いて、

次回からはいよいよ実践編です。

金利と配当を考慮したコストは実際にはどれほどのものなのか、

長期にわたってSPXLはどれほどのリターンを生んだのか、

レバレッジETFは本当に価値のある商品なのか。

皆様の気になる疑問に答えていきたいと思います。

最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?