サームルール 景気後退はトリガーポイントに到達か?

雇用統計を5つの指標で紐解く!!

グローバルマクロ戦略をまとめたマガジンで日々のニュースの理解度を高め、レバレッジ商品によって投資効率を上げることも可能ですし、単なるドルコスト平均法による積立投資よりも株式の割安割高を把握しながら積み立てることで運用効率を引き上げることが可能です。

グローバルマクロ戦略三部作をどうぞよろしくお願いいたします。

【はじめに】

連邦準備制度理事会(FRB)のパウエル議長が最近行った半期ごとの議会証言での発言は、FRBが雇用市場への関心を高めていることを浮き彫りにした。

このnoteでは、米国の労働市場の弱さと、それが株式市場の見通しや金利引き下げの見通しに及ぼす潜在的な影響を評価するために、5つの重要なグラフを取り上げます。

要点:

1. 求人数対失業率:労働需要はパンデミック前の水準まで冷え込んでいます。

2. 失業率とサムルール景気後退指標: 失業率は徐々に上昇しており、サムルール景気後退指標は景気後退の閾値に近づいています。

3. 新規および継続失業保険申請件数:どちらも増加しており、労働市場の活況度が低下していることを反映しています。

4. 企業別雇用水準と世帯別雇用水準の調査:2つの調査の相反する傾向は、月間の非農業部門雇用者数の増加が鈍化する可能性が高いことを示しています。

5. 時間当たり賃金の伸び: 賃金の伸びが再び4%を下回り、労働市場の逼迫が緩和したことを示しており、FRBによる利下げの可能性が高まっています。

導入

私は2022年に米国労働市場を分析した際、『ベバリッジ曲線の概念』について某コ◯ナラサービス内でレクチャーしました。

当時、私は労働市場が(当時の)曲線の急勾配部分に位置しており、コロナ後の回復とともに雇用市場の需要と供給のバランスが回復するにつれて左上から滑り落ちていくだろうと指摘し、失業率が急上昇することなく求人が大幅に減少するソフトランディングのシナリオを予測しました。

これは、過去2年間、米国経済が景気後退に陥る可能性は低いと私が一貫して主張してきた理由でもあります。

コロナショックによる莫大な給付金によって景気後退入りが後ろ倒しされ、そして、このシナリオは実際に過去2年間維持されてきました。

しかし、2024年に入ると、米国の労働市場はベバリッジ曲線のより平坦な部分に向かっています。

傾斜が緩やかになることは、労働供給と需要のバランスがより取れていることを意味しますが、需要のさらなる減速は失業率の顕著な上昇を引き起こす可能性があることも意味します。 6月の最新の米国雇用報告では、失業率が4.1%に上昇しました。

では、労働市場の現状はどうなっているのでしょうか?

ベバリッジ曲線が示唆するように、本当に弱さを示しているのでしょうか?

このnoteでは、米国の労働市場の状況を評価する5つの主要なグラフを分析します。

1. 求人数と失業率:労働市場の動向はパンデミック前の水準に戻る

まず、ベバリッジ曲線のY軸で表される求人率を見てみましょう。求人率は、FRBが2022年3月に利上げサイクルに着手して以来、高水準から下落傾向にあり、金融 引き締め政策によって労働市場の逼迫が効果的に緩和されたことを反映しています。

また、求人数と失業者数の比率を見ると、1年以上前は、米国の求職者1人に対して求人が2件あったことがわかります。これは、求職者が仕事を見つけるのに苦労しているのではなく、むしろ求人が多すぎるため、景気後退の可能性は低いと繰り返し強調した理由でもあります。

現在、この比率は5月に1.2にまで下がり、5月の求人データは、絶対数(求人数814万件)と割合(4.9%)の両方で、労働市場の逼迫が緩和され、均衡を取り戻していることを明確に示しています。

注目すべきは、パンデミックからの脱却時のように求人数が異常に多い場合、労働需要の減速はまず求人数の急激な減少として現れるということだ。

しかし、求人数が比較的正常な水準に戻った現在、労働需要のさらなる減速は雇用の減少、つまり現在の低い失業率の急上昇と経済の終焉につながる可能性が高い。

そうなればリセッション(景気後退)となります。

次のセクションでは、それが実際に起こったのかどうか検証してみよう。

2. 失業率とサムルール景気後退指標:失業率は徐々に上昇、景気後退指標はトリガーポイントに到達

次に、ベバリッジ曲線のX軸で表される失業率を見てみましょう。上で述べたように、労働市場が曲線の平坦な部分に戻ると、労働者の需要がさらに低下すると失業率がより顕著に上昇します。これは、2024年初めから続いている状況です。

下のグラフが示すように、失業率は1月の3.4%から6月には4.1%に上昇し、FRBの長期ベンチマークである4.2%に近づいています。

一方、過去の景気後退を正確に予測することで知られる※サームルール景気後退指標は、景気後退の引き金となる閾値である0.5%に近づいています。これらの指標を総合すると、米国の労働市場はもはや安全地帯ではなく、弱さの兆候が強まっていることがわかります。

注: ※元連邦準備制度理事会の経済学者クラウディア・サームが開発したサーム・ルール景気後退指標は、現在の失業率の 3 か月移動平均から過去 1 年間の最低失業率を差し引いて算出されます。この値が 0.5% を超えると、経済が景気後退期にあるか、景気後退期に突入しようとしていることを示します。

3. 新規および継続失業保険申請数:どちらも増加傾向にあり、失業率は今後も上昇し続けると予想される

失業率の先行指標として頻繁に発表される週次失業保険申請件数も、労働市場の状況が変化している兆候を示している。

継続申請件数は185万8000件に上昇し、2021年11月以来の最高水準に達した。新規申請件数も今年初めから増加し始め、現在は23万8000件に達している。

両タイプの失業保険申請件数が同時に増加していることは、労働市場が力強い成長から緩やかな減速へと移行していることを示唆しており、今後雇用の勢いがどうなるかをより注意深く監視する必要があることを意味している。

4. 家計と企業の雇用調査:異なる傾向は非農業部門雇用者数の今後の減速を示唆

求人数と失業率に加え、雇用水準の月次変化も労働市場の健全性を測る重要な指標である。雇用統計(CES)調査(給与調査または事業所調査とも呼ばれる)の非農業部門雇用者数は今年これまでのところ月次で力強い増加を示しており、特に第1四半期は月平均26万7000人の増加で、15万~20万人の緩やかな増加範囲を超えている。

対照的に、家計調査、または正式名称を現在の人口調査(CPS)では、月次雇用の減少が頻繁に報告されている。年初から現在までに、企業調査では合計133万4000人の雇用増加が示されているのに対し、家計調査ではわずか1万6000人の雇用増加が示されている。

明らかな乖離が生じている。

この食い違いは、調査方法の違いから生じている可能性が高い。

主に給与記録に基づく企業調査では、複数の仕事に就いている人を複数回カウントするが、主に電話インタビューで実施される世帯調査では、各労働者を1回だけカウントする。

したがって、企業調査でより重視される[パートタイム雇用] ( https://en.macromicro.me/collections/4/us-employ-relative/389/us-employed-persons-at-work-part-time-for-economic-reason ) の最近の増加傾向が、この食い違いの一部を説明できるかもしれない。

とはいえ、歴史的傾向から、両調査の雇用動向は最終的に収束するだろうと予想されます。現在のパートタイム雇用の増加は、企業が需要見通しについて楽観的ではなくなり、コストが高く柔軟性の低いフルタイム従業員(雇用数に安定的に貢献)の雇用から、コストは高いが柔軟性の高いパートタイム従業員の雇用へとシフトしていることを示しています。

その結果、企業調査による月間非農業部門雇用者数の伸びは、今後数か月で緩やかになると予想されます。

注: 失業率や労働力参加率など、よく参照される雇用データは家計調査 (CPS) から取得され、非農業部門の雇用者数や時給の数字は企業調査 (CES) から取得されます。調査方法 (CPS は電話インタビュー、CES は給与記録) と人口範囲 (CPS は 16 歳以上の個人を含むが、CES は年齢制限のない給与データを使用) の違いにより、データセット間で不一致が生じることがあります。

両方の調査の傾向が同じ方向に動けば、労働市場の軌跡がより明確に浮かび上がります。

5. 時間給:労働市場の緊張緩和を反映して、年間賃金上昇率は4%を下回る

最後に、労働力の需要と供給の相互作用の結果を表す時給について見てみましょう。

FRBが2022年に急速な金融引き締めサイクルを開始して以来、平均時給の前年比伸び率はピーク時の5.92%から着実に低下しており、最新の6月の数字は3.86%で4%を下回り、2021年5月以来の最低値となっています。

これは、上記の他の雇用指標が示唆するように、労働市場における需要と供給のバランスが回復している傾向をさらに裏付けています。

時給も、インフレ見通しを評価する際に注意深く監視する重要な指標です。

現在、インフレのサービス部門の前年比成長率は比較的高いままです。サービス業界にとって主要な投入コストである賃金は、サービスインフレの先行指標として機能します。

上記の他の雇用市場指標から、賃金の伸びはパンデミック前の約3%のレベルまで低下し続け、※サービスインフレがさらに緩和され、FRBが金利を引き下げる余地が生じると予想できます。

注:※労働市場が人手不足の状態になると、 企業は労働力を確保するために給与を引き上げざるを得なくなり、賃上げ圧力が高まる。しかし、一度上げた人件費を下げることは難しいため、サービス部門の物価上昇につながる。

これがサービス・インフレだ。

結論:労働市場の冷え込みはFRBの政策転換の機会となる

上述の傾向とデータに基づくと、労働市場の需要と供給が徐々に均衡を取り戻すにつれて、労働市場の減速の兆候がますます明確になっています。

また、ジェローム・パウエルFRB議長の最近の発言やFOMCの議事録では、労働市場が今後の重要な焦点であると強調されており、労働市場に予期せぬ弱さがあればFRBが行動を起こす用意があることが示唆されています。これはすべて、FRBが労働市場の状況の変化を認識していることを示しています。

さて、労働市場の冷え込みは、経済全体と株式市場における差し迫った変化を意味するのでしょうか。

すぐにはそうではありません。

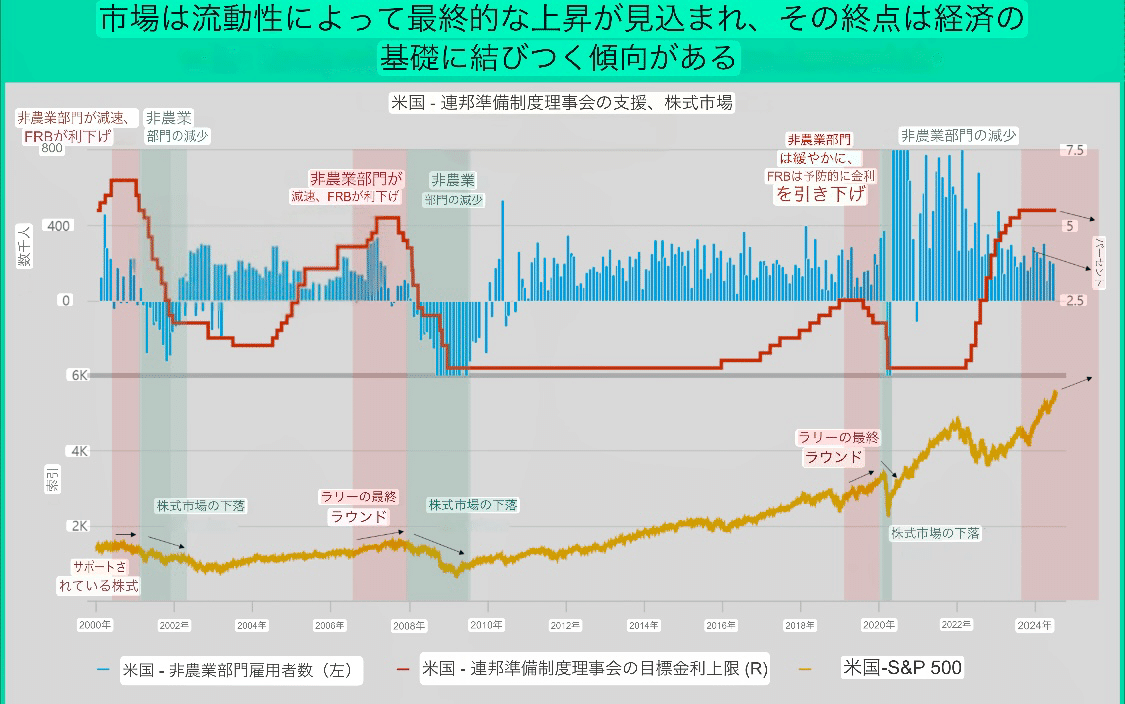

歴史的に、市場はそのような展開に対してすぐに懸念を抱くことはありません。むしろ、市場はまず、FRBが金融緩和政策に転換する見通しに前向きに反応し、いわゆる「流動性主導の上昇」につながる傾向があります。

下のグラフの過去のデータからわかるように、月間非農業部門雇用者数の伸びが鈍化または緩和すると(赤で表示)、FRBは通常、金利引き下げで対応し、それが株価を支え、時には株価上昇を促した。

とはいえ、非農業部門雇用者数がマイナス成長に悪化すると(緑で表示)、金利引き下げでさえも弱まる経済の基礎的要因を補強できないことが示唆され、株価は大暴落するだろう。

したがって、強気相場がいつ終了するかを判断するには、やはり経済全体の健全性と基礎的要因に立ち返る必要がある。

現在、労働市場は以前の好調なペースから冷え始めており、FRBが2024年年内に利下げを行う可能性が高まっています。

減速にもかかわらず、企業の税引き後利益と個人所得が引き続き高水準にあることから、経済は緩やかな成長を維持すると考えています。

これは、緩やかな経済成長、インフレの緩和、金融緩和政策を特徴とする私の第3四半期の見通しと一致しており、これらが相まって利下げによる流動性主導の上昇を促す可能性があります。

今後は、金融政策の緩和によって経済が緩やかな成長(非農業部門雇用者数の月間増加数が1万人から2万人)の範囲にとどまり、株価の上昇の勢いが維持されるのか、それとも長期的には注意すべき経済状況の悪化や景気後退に陥るのかを監視することが重要だ。

そして最も『ブラックスワン』となり得る事象は、イラン、イスラエル、パレスチナ紛争の激化と、最悪なシナリオであるホルムズ海峡の封鎖である。

このような相場でレバレッジ商品を運用するのは非常に危険と言えるので、必ず逆指値売り注文を入れて、グローバルマクロ戦略の経済指標を全てチェックして市場の急変に備えておく必要があります。

レバレッジ商品はbuy &holdしても投資効率の向上には寄与しません。

グローバルマクロ戦略をまとめたマガジンで日々のニュースの理解度を高め、レバレッジ商品によって投資効率を上げることも可能ですし、単なるドルコスト平均法による積立投資よりも株式の割安割高を把握しながら積み立てることで運用効率を引き上げることが可能です。

グローバルマクロ戦略三部作をどうぞよろしくお願いいたします。