公教育財政①/地方財政の一般論

学校がコンプライアンス上必要となる措置を実施するために、追加の予算が必要となる場合があります(いじめ第三者委員会の設置や、医療的ケア児に対する加配など)。児童・保護者の立場からも、学校にこうした措置を実施するよう求めるにあたって、学校が財務面でどのような状況に置かれているのかを理解しておくことは有用と思われます。

上記のような問題意識のもと、今回から3回にわたって、公教育財政を取り扱います。

なお、第1回目にあたる今回は、地方財政と自治体財務の一般論だけを説明しますので、教育や学校に関する話題は出てこない点、ご了承ください。

地方財政の基本的な仕組み

公教育財政を考える前提として、地方財政の基本的な仕組みを確認しておきます。以下の記載は、分かりやすさの観点から説明を単純化している部分がある点、ご留意ください。なお、全体について小西砂千夫『新版 基本から学ぶ地方財政』(学陽書房、2018)を参照しています。

国からの財政移転

国の場合、基本的に自分で集めた税金と借金だけで歳入が構成されているのでシンプルですが、地方自治体の場合は、自分で集めた税金(地方税)と借金(地方債)に加えて、国からの財政移転がある点で格段に複雑となっています。

国からの財政移転には、大きく分けて国庫支出金と地方交付税があります。

国庫支出金は、地方だけでなく国も一定の責任を有する事業について、必要経費を国も割り勘的に負担するものです。したがって、国庫支出金は、その対象となる事業にしか使うことができません(=特定財源)。前回のnoteで義務教育費国庫負担制度を紹介しましたが、これも国庫支出金の1つです。なお、国と地方の割り勘のうち、地方負担となる部分(「裏負担」)も基準財政需要額(後述)に反映されるので(地方財政法11条の2)、最終的には地方交付税により補填されることになります。

これに対し、地方交付税は、本来的には地方自治体が負担すべき経費ではあるものの、地方自治体間で税収に格差があることに鑑みて、どの地域に住む人にも一定の行政サービスが提供されるよう、国税収入の一部を地方に再配分するものです(ここから、国が地方に代わって徴収する地方税であるとも説明されます)。地方交付税は、国庫負担金と異なり、使途に限定がないことが重要です(=一般財源)。

地方交付税の総額の決定

国は地方に行政事務を配分していますが、そうする以上は、それにふさわしいだけの財源を行きわたらせる必要があります(必要な財源がなければ、せっかく配分した事務が実施できないため)。

そこで、国は、配分された事務をこなすためにどれだけの財源が地方全体で必要になるかを見積もり、地方税や国庫支出金といった他の財源では足りない金額を「地方交付税」として地方に財政移転します。言い換えると、地方全体について歳入と歳出の帳尻を合わせるように、見積もられた歳入と歳出の差額が地方交付税の総額となります。

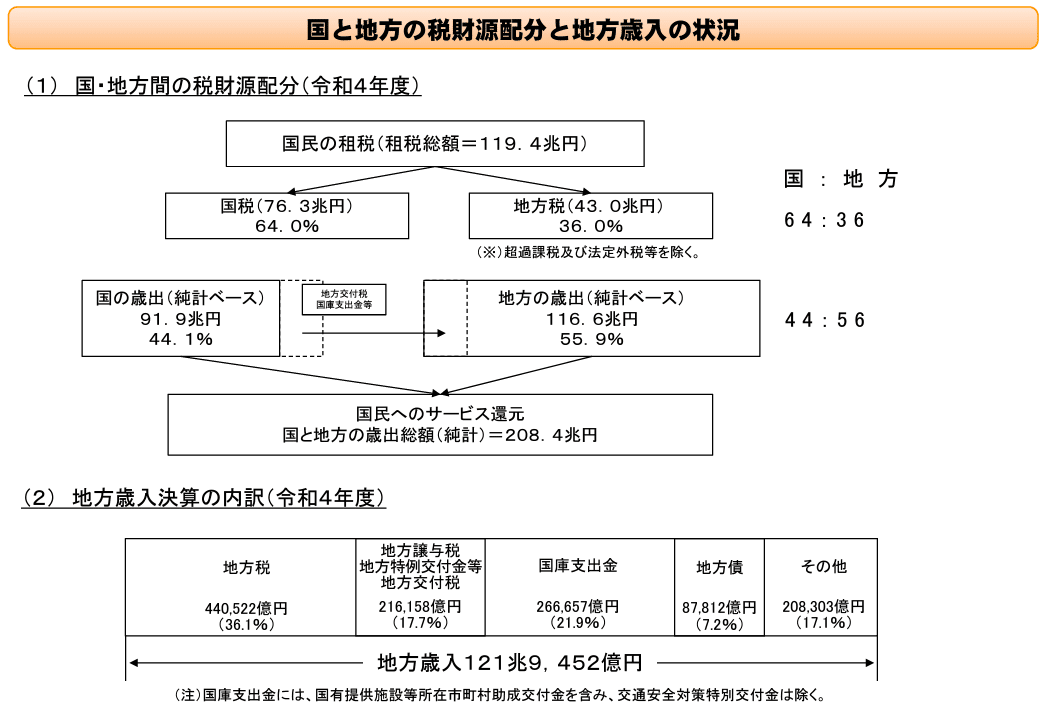

国が作成する「地方全体における歳入と歳出の見積もり」のことを、地方財政計画といいます(地方交付税法7条)。上記のとおり、地方財政計画の歳入は歳出と一致するよう地方交付税で調整されるので、地方財政計画の規模は歳出の見積もり金額次第ということになります。歳出項目は、給与関係経費、一般行政経費、投資的経費といった性質に応じて分類されており(下図)、それぞれの項目ごとに算定されます。

ところで、地方交付税の財源は、所得税・法人税の33.1%、酒税の50%、消費税の19.5%及び地方法人税の全額とされています(地方交付税法6条1項)。上記のとおり、地方交付税の総額は収入と支出の差額に一致するように定められますが、上記財源だけではこれに不足するという場合には、臨時債の発行や「折半ルール」(※)によって手当てされます。

※ 財源不足額のうち、建設地方債である財源対策債の増発や、国の一般会計加算(既往法定分)等を除いた残余の地方財源不足額を国と地方が折半して補填する仕組みのこと。

※ 地方財政計画は地方全体について作成されるものであるところ、地方自治体の中には財源が不足しておらず、地方交付税の交付対象とならないもの(「不交付団体」)も含まれる。地方交付税の総額を算出するにあたって、不交付団体の税収入を黒字分も含めて全額「見込まれる歳入」に含めてしまうと、その分だけ交付団体に分配されるべき地方交付税の総額が減ってしまうため、不交付団体の黒字分は「見込まれる歳出」にも見合いで計上される。このような歳出項目は「水準超経費」と呼ばれる。

地方交付税の配分

第六条の二 交付税の種類は、普通交付税及び特別交付税とする。

2 毎年度分として交付すべき普通交付税の総額は、前条第二項の額の百分の九十四に相当する額とする。

3 毎年度分として交付すべき特別交付税の総額は、前条第二項の額の百分の六に相当する額とする。

第十条 普通交付税は、毎年度、基準財政需要額が基準財政収入額をこえる地方団体に対して、次項に定めるところにより交付する。

2 各地方団体に対して交付すべき普通交付税の額は、当該地方団体の基準財政需要額が基準財政収入額をこえる額(以下本項中「財源不足額」という。)とする。ただし、各地方団体について算定した財源不足額の合算額が普通交付税の総額をこえる場合においては、次の式により算定した額とする。 当該地方団体の財源不足額-当該地方団体の基準財政需要額×((財源不足額の合算額-普通交付税の総額)/基準財政需要額が基準財政収入額をこえる地方団体の基準財政需要額の合算額)

3以降 (略)

第十五条 特別交付税は、第十一条に規定する基準財政需要額の算定方法によつては捕捉されなかつた特別の財政需要があること、第十四条の規定により算定された基準財政収入額のうちに著しく過大に算定された財政収入があること、交付税の額の算定期日後に生じた災害(その復旧に要する費用が国の負担によるものを除く。)等のため特別の財政需要があり、又は財政収入の減少があることその他特別の事情があることにより、基準財政需要額又は基準財政収入額の算定方法の画一性のため生ずる基準財政需要額の算定過大又は基準財政収入額の算定過少を考慮しても、なお、普通交付税の額が財政需要に比して過少であると認められる地方団体に対して、総務省令で定めるところにより、当該事情を考慮して交付する。

2以降 (略)

上記のように地方交付税の総額が定まると、各地方自治体へ配分されます。地方交付税のうち94%は普通交付税、6%は特別交付税とされており(地方交付税法6条の2)、前者は基準財政需要額から基準財政収入額を控除した金額が交付されるものであるのに対し(同10条2項)、後者は特別な財政需要等に応じて柔軟に交付されます(同15条1項)。

基準財政需要額(※)は「単位費用(法定)×測定単位(国調人口等)×補正係数(寒冷補正等)」によって、基準財政収入額は「標準的税収入見込額×基準税率(75%)」によって、それぞれ算定されます(同法11条, 14条。詳細は総務省ウェブサイト参照)。

※ 基準財政需要額は一般財源ベースで算定される(国庫支出金、地方債、使用料手数料といった特定財源で賄われる需要は含まない)。これは、基準財政需要額として算定する財政需要が、普通税収入で賄うべき需要であることを意味しており、地方交付税が「国が地方に代わって徴収する地方税」(一般財源)であることに対応する。神野=小西『日本の地方財政(第2版)』(有斐閣、2020)99頁も参照。

すなわち、「普通交付税=基準財政需要額ー基準財政収入額」という関係になり、標準的税収入のうち基準財政収入額に含まれない部分(25%分)(=留保財源)を用いて書き換えると、

「標準的税収入+普通交付税=基準財政需要額+留保財源」

となりますが、これが地方自治体の一般財源の総額になります。

留保財源の存在理由は、次の2点にあると説明されます(黒田武一郎『地方交付税を考える』(ぎょうせい、2018)65頁)。

1点目は、全ての財政需要を基準財政需要額の算式に客観的に反映するのは不可能なので(どの地方自治体でも必ず同じように実施する施策であれば反映できるが、地方自治体によってばらつきがある施策や独自施策については一律に算式化できない)、反映できない部分については地方税収の一定割合(留保財源)を充ててもらうという割り切りです。

2点目は、地方自治体へのインセンティブ付けのためです。留保財源が全くないと、ある地方自治体が企業誘致などを成功させて税収を増加させたとしても、増加分は全て地方交付税の減少となり、地方振興のインセンティブが削がれてしまいます。これを避けるため、地方税収の一定割合は地方交付税による調整対象外とするという理屈です。その反面として、地方自治体間の格差を広げる効果も持っていることになります。

地方交付税の総額は地方財政計画によって決まるのに対し、地方交付税の必要額は各地方自治体における基準財政需要額・基準財政収入額によって決まるので、両者が一致する制度的な保障はありません。普通交付税の総額が必要額に満たない場合、不足分を全ての交付団体に割り付けて、総額に収まるように交付することとされています(地方交付税法10条2項但書)。こうした減額調整を行った後、国の補正予算において地方交付税総額が増加した場合は、減額分を復活させる調整が行われます(詳細はこちら)(※)。

※ 逆に、補正予算において地方交付税総額が減額となった場合、減額する方向での調整が必要となるが、一度交付決定された普通交付税の額を減額することは実務上容易でないことから、当該年度は別の財源で穴埋めしておいて、翌年の交付税財源で精算するのが通例との指摘がある(小西砂千夫『地方財政学』(有斐閣、2022)87頁)。

しかし、このような切り下げを実施するということは、地方自治体から見ると必要な財源が満額得られないことを意味するので、実務上は、あくまでも微修正を行うための規定にすぎないと位置付けられているようです(前掲・黒田32頁)。切り下げを微修正の範囲にとどめるためには、地方財政計画が決める地方交付税の総額に合わせて基準財政需要額・基準財政収入額を算定する必要がありますが、法令で一定の義務付けがされている経費や人件費(+裁量のある経費の一部)などについては、基準財政需要額の算定式の中に取り込まれており、地方財政計画の策定の中でも同様に見積もられる(はずな)ので、両者は基本的に一致することになります(前掲・黒田79頁以下も参照)。先に述べたとおり、基準財政需要額に取り込まれていない経費については、留保財源で対応するという建付けになっています。

地方自治体の財務

以上が地方財政(特に地方交付税制度)の概要になりますが、個々の地方自治体レベルでは、地方税・地方交付税・国庫支出金・地方債等から構成される歳入予算と、必要な支出項目になる歳出予算を策定し、執行します。

予算の編成

予算は、首長が編成し、議会が決議することで成立します(地方自治法211条1項)。

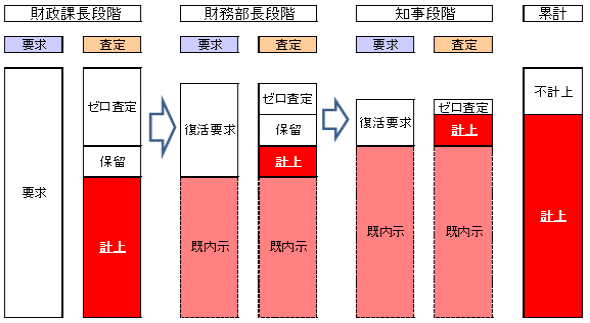

ただし、予算は首長が編成するといっても、全ての作業を首長が一人で行うことは不可能なので、自治体内で予算要求と査定から成るプロセスを繰り返して編成していくことが一般的です(大阪府の例、船橋市の例)。

予算要求とは、個々の事業を実施する各担当課が「この事業のためにこれだけの予算が必要だ」という要請を行うものであり、査定とは、各担当課から提出された予算要求をもとに、地方自治体全体としての歳入と歳出が一致するように、財政課等の査定者が事業に優先順位をつける作業のことをいいます。

地方自治体の予算編成は、国の予算編成と並行して進められます。地方税の改正が実施されるのか、地方交付税に繰り入れられる国税の収入はどの程度になるのか、地方交付税制度の改正はあるのか、地方債の許可がどのように行われるのかといった、国の予算編成に伴って決定されていく事項によって、地方自治体の歳入予算が影響を受けるためです(前掲・神野=小西141頁)。

予算の議決

予算は、その性質・目的に応じて「款」(例:教育費)に大別され、次いで「項」(例:小学校費、中学校費)に区分されます。「項」はさらに「目」「節」(大阪市の例)に細分化されますが、議決の対象となるのは「項」までです。議決の対象にならない「目」以下の範囲であれば、予算を他の事項に流用することが可能であり、議決の対象となる「項」間であっても、あらかじめ「歳出予算の各項の経費の金額の流用」について議決を得ておけば、流用が可能です(地方自治法220条2項、215条7号)。

首長は、議会の議決に異議があるときは、これを再議に付すことができます(同法176条1項)。また、予算の減額修正は議会の本来的な機能の1つですが、義務的経費を減額・削除する内容の議決がなされた場合、首長には再議が義務付けられており(177条1項1号)、再議においてもなお減額・削除が維持された場合、首長は減額・削除分を予算に計上して執行できることになっています(2項)。

予算の執行

予算が成立すると、年度当初に予算執行方針が示され、それに基づいて各事業担当課に歳出予算が分配(「配当」)されます。各事業担当課は、これを基に事業に必要な売買契約の締結等を行い(「支出負担行為」。こちらの記事も参考になります。)、債務確定後に支出命令が首長より発せられ、実際に代金の支払等の支出がなされることになります。

補正予算

災害等により臨時の支出が必要になったり、見込んでいた地方税の税収が増減したり、国の補正予算の成立によって地方交付税や国庫支出金等の金額が増えるなどして(参考:総務省事務連絡、普通交付税の再算定(福岡県))、期中で予算を修正する必要が生じた際には、補正予算を成立させることで対応します(例:兵庫県令和5年度2月補正予算案)。

補正予算が実施される場合、その時期は3の倍数月(6月、9月、12月)になることが一般的と言われますが、実務的には9月に実施されやすいとの指摘があります(こちらの記事参照)。

おわりに

今回は、自分用の学習ノートという色彩がとりわけ強い回になってしまいました。読みづらく、申し訳ございません。

次回は、教育費の公費・私費負担をめぐる問題を取り上げます。

また、今回の内容をふまえた教育関係の財政、学校財務については第3回で取り上げる予定です。

この記事が気に入ったらサポートをしてみませんか?