公教育財政②/教育費の負担

公教育財政の第2回として、今回は教育費の公費・私費負担を取り上げます。

教育費の状況

まず、国の調査をもとに教育費の状況を確認しておきます。

公的負担:教育関係の歳出の状況

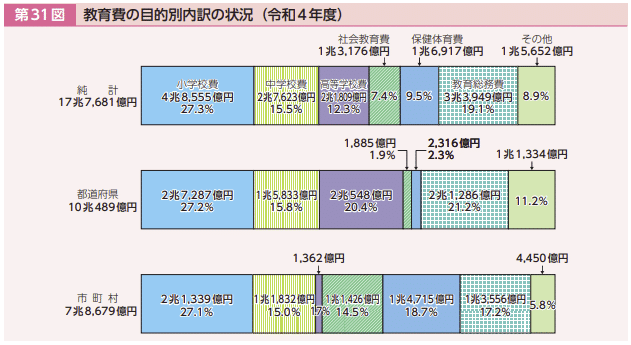

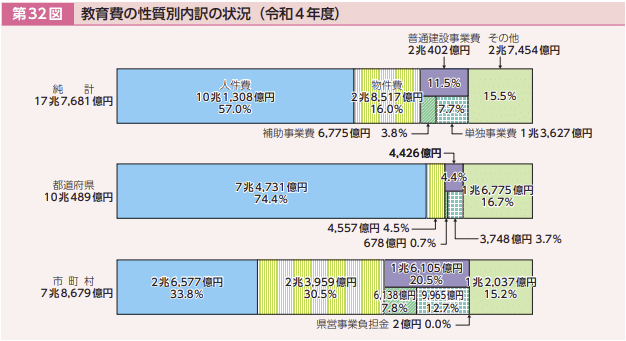

教育関係の歳出の状況は、下記の各図に記載のとおりです。

※ 保険体育費:体育施設の建設・運営や給食等に要する経費

教育総務費:教職員の退職金や私立学校の振興等に要する経費

歳出の10~15%程度が教育費に充てられていること、都道府県レベルでは教育費が最も大きな支出項目となっていること、地方の教育費の過半が小・中・高の費用に充てられていること、教育費の中では人件費が過半を占めることが分かります。

都道府県レベルで教育費が大きくなっているのは、県費負担教職員(以前のnote参照)に対する人件費のためです。また、普通建設事業費には学校建設の費用も含まれています。

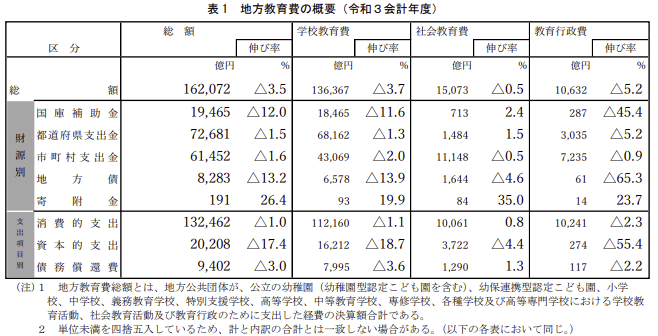

文科省が地方教育費について別の観点から実施した調査結果についても紹介しておきます。

※ 学校教育費:地方公共団体が公立の学校教育(大学・短期大学を除く)のために支出した経費

社会教育費:地方公共団体が条例により設置し、教育委員会が所管する社会教育施設の経費及び教育委員会が行った社会教育活動のために支出した経費(体育・文化関係、文化財保護を含む)

教育行政費:教育委員会事務局(所管の教育研究所等を含む)の一般行政事務及び教育委員会の運営のために支出した経費

私的負担:家庭における学習費支出の状況

家庭における学習費支出の状況については、文科省が調査を実施しています。

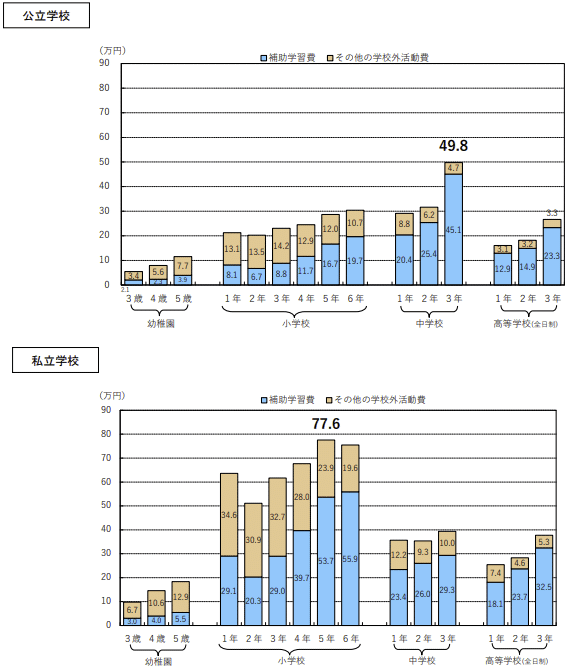

学習費のうち学校外活動費は、さらに補助学習費とその他の学校外活動費に区分されています。

※ 補助学習費:予習・復習・補習などの学校教育に関係する学習をするために支出した経費 (各家庭での学習机や参考書等の購入費,家庭教師,通信添削等の通信教育,学習塾へ通うために支出した経費等)

その他の学校外活動費:知識や技能を身に付け,豊かな感性を培い,心とからだの健全な発達を目的としたけいこごとや学習活動,スポーツ,文化活動などに要した経費

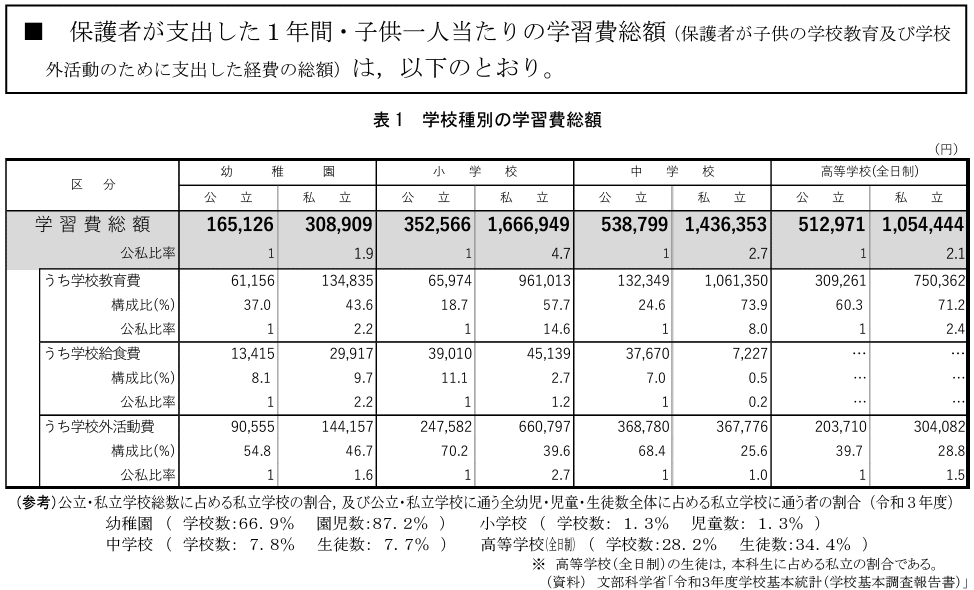

上記の調査結果からは、例えば、教育費の総額が公立中高で50万円程度、私立中高で100~150万円程度であること、教育費の総額が公立と私立で2~5倍異なること(小学校で特に顕著)、学校教育費の差が大きいこと、中高で見れば学校外活動費は公立・私立でそこまで顕著な差はなく、2~40万円ほど要すること、学校外活動費の大半は塾代等の補助学習費が占めることが分かります。

学校教育費の私的負担

前節で教育費の私的負担の状況を紹介しましたが、学校教育費について、その内容をさらに詳しく見ていきます。

私的負担の対象外:授業料と教科書代

最初に、私費負担の対象外(すなわち無償)の項目を確認しておきます。

憲法第二十六条 (略)

2 すべて国民は、法律の定めるところにより、その保護する子女に普通教育を受けさせる義務を負ふ。義務教育は、これを無償とする。

教育基本法第五条 (略)

4 国又は地方公共団体の設置する学校における義務教育については、授業料を徴収しない。

学校教育法第六条

学校においては、授業料を徴収することができる。ただし、国立又は公立の小学校及び中学校、義務教育学校、中等教育学校の前期課程又は特別支援学校の小学部及び中学部における義務教育については、これを徴収することができない。

まず、授業料です。国公立における義務教育は授業料が無償とされています。

上記子どもの学習費調査において、公立の小中と私立の小中で「学校教育費」が劇的に異なっている理由は、主に授業料の有無にあります。

憲法26条2項は「国公立に限る」としていませんが、通説は、私立学校への就学は無償で義務教育を受ける権利の放棄であるとして、私立学校における授業料徴収は憲法違反にならないと解しています。

また、憲法26条2項は「授業料に限る」としていませんが、同項における「無償」の範囲は授業料に限られるとするのが判例です(最判昭和39年2月26日民集18巻2号343頁)。当該判例は授業料以外の費用負担を立法政策の問題としていますが、現在のところ無償の対象は授業料及び教科書代(後述)に限られています。

また、高等学校は憲法26条2項・教育基本法5条における授業料無償の対象となっていませんが、高等学校等就学支援金の支給に関する法律に基づいて、所得要件はあるものの、授業料相当の支援が行われています。私立高校についても、所得要件のもと、最大39万6,000円(全日制の場合)の支援が行われています。

教科書無償措置法第三条 国は、毎年度、義務教育諸学校の児童及び生徒が各学年の課程において使用する教科用図書で第十三条、第十四条及び第十六条の規定により採択されたものを購入し、義務教育諸学校の設置者に無償で給付するものとする。

次に、教科書代です。教科書無償措置法により、国・公・私立の義務教育については全ての教科書代が無償とされています。

私的負担の対象

以下、公立の義務教育を念頭に、教育費の私的負担の具体的内容を見ていきます。なお、この点については栁沢=福嶋『隠れ教育費』(太郎次郎社エディタス、2019)に詳細な分析があります。

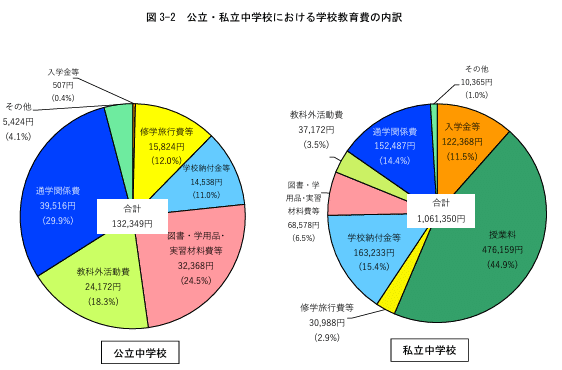

上記のとおり、義務教育の無償といっても学校関連のあらゆる費用が無償になるわけではありません。上の図をみると、公立中学校の場合、年間13万円程度の学校教育費がかかることが分かります。

前掲・栁沢=福嶋18頁によれば、これらの私的負担は、負担の形態に応じて3つに分類することができます。

一律徴収金:学校が保護者から一律に集金するパターン。補助教材費、学級費、修学旅行費など。対象を個別に指定して集金するもの(例:ドリル1冊300円)と、目的ごとに大づかみな額を集金するもの(例:学級費1月100円)がある。

斡旋購入品:学校が斡旋して、保護者が業者から購入するパターン。購入するか保護者が決められるもの(例:音楽会のDVD)と、決められないもの(例:制服)がある。

現物持参品:学校が指定した物の持参を求めるパターン(例:筆記用具やノート)

個人で使うものの費用は各自が負担するべきだという考え方(受益者負担)によれば、補助教材や制服、筆記用具等の消耗品は私的負担とすべきことになります。これに対しては、義務教育無償の理念に照らして、こうした費用(の一部)も無償とすべきという考え方も成り立ち得ます。現に、個人が使う教科書は無償とされているので、受益者負担が貫徹されているわけではありません。

予算の潤沢さや予算執行の考え方によって、同じ物であっても公費負担になる自治体と私費負担になる自治体があるとの指摘もあります(前掲・栁沢=福嶋90頁)。

学校教育法第五条 学校の設置者は、その設置する学校を管理し、法令に特別の定のある場合を除いては、その学校の経費を負担する。

ところで、学校の経費は設置者(公立中学の場合は市町村)が負担することとされています(学校教育法5条)。

しかし、「経費」の範囲の曖昧さもあってか、経費と思われるものが私費負担となっているようなケースも存在します(例えば、各学級に設置する文房具等の代金に学級費が充てられるケース。前掲・栁沢=福嶋109頁)。高校では、冷房をPTAなどの保護者負担で設置することも多いようですが、これについても冷房代は経費ではないのかとの疑問が提起されています(こちらの記事も参照)。

以上のとおり、公費と私費の境界は曖昧になりがちなことから、学校徴収金取扱要領等の名称で、私費に関する財務会計上のルールづくりを行っている自治体も少なくありません(高松市、つくば市の例)。

GIGAスクール端末

GIGAスクール構想により、生徒1人1人に1台の情報端末が配置されました(義務教育段階では99.9%配備完了(文科省資料))。

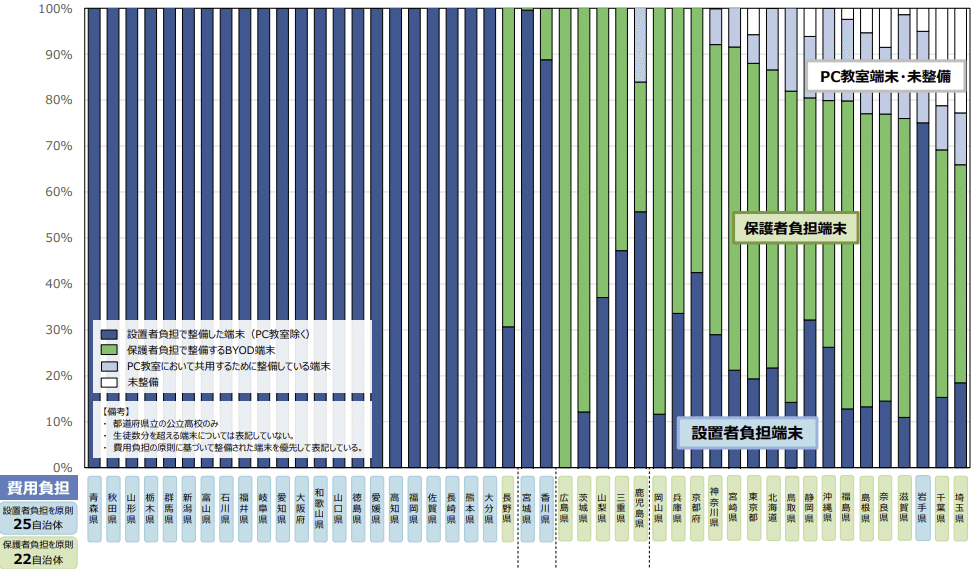

小中学校では端末は無償支給(ただし私立は1/2の補助)となっていますが、高校では保護者負担となっている場合もあります(下図)。

また、東京海上日動が行った調査によれば、故障・破損時の対応は自治体・学校ごとに異なっており、19%の保護者が修理代(の一部)を自己負担したとのことです。また、充電器やケーブルの故障による買い替え等は自己負担による場合がさらに多いのではないかと思われます。

PTAからの寄付

PTAからの寄付金が、本来公費で賄われる費用に充てられていることが問題になった例もあります(さいたま市、名古屋市。東海テレビの特集も参照)。名古屋市では、この問題を受けて、PTAからの寄付に関するガイドラインが策定されました。PTAをめぐる問題については、別の回でまとめて取り上げたいと思います。

おわりに

教育費の私費負担は、特に貧しい家庭に大きな影響を与えます。

無償の範囲を拡大するアプローチでは、(所得制限による調整はあり得るにせよ)余裕のある家庭も恩恵を受けることとなるので、限られた財源の効率的な利用という観点からは、貧しい家庭向けの支援を拡充するアプローチの方が望ましいという考え方があり得ます。ただし、これに対しては、支給対象を適切に選別することが困難でありコストもかかる、支給を受けることがスティグマにつながってしまうといった問題が指摘されています。こうした普遍主義vs選別主義の問題は社会保障一般に当てはまりますが、教育費の私費負担もその一場面ということが出来ます。

公教育財政シリーズの最終回として、次回は学校財務を取り上げます。

この記事が気に入ったらサポートをしてみませんか?