保有銘柄紹介|マネジメントソリューションズ【7033】

今回紹介するのは現時点での組み入れ比率2位のマネジメントソリューションズ、通称MSOL(エムソル)だ。(今後割合は少し減らすつもり)

カテゴリー:グロース/サービス業

プロジェクトマネジメント(PM)実行支援が柱のコンサル。中国米国等にも進出し、直近の決算では75%増益で急騰した成長会社である。見ていきましょう。よろしくお願いします。

事業概要

当社はプロジェクトマネジメント(PM)実行支援事業のコンサルの単一事業を行う会社である。(=PMO事業, 92%)

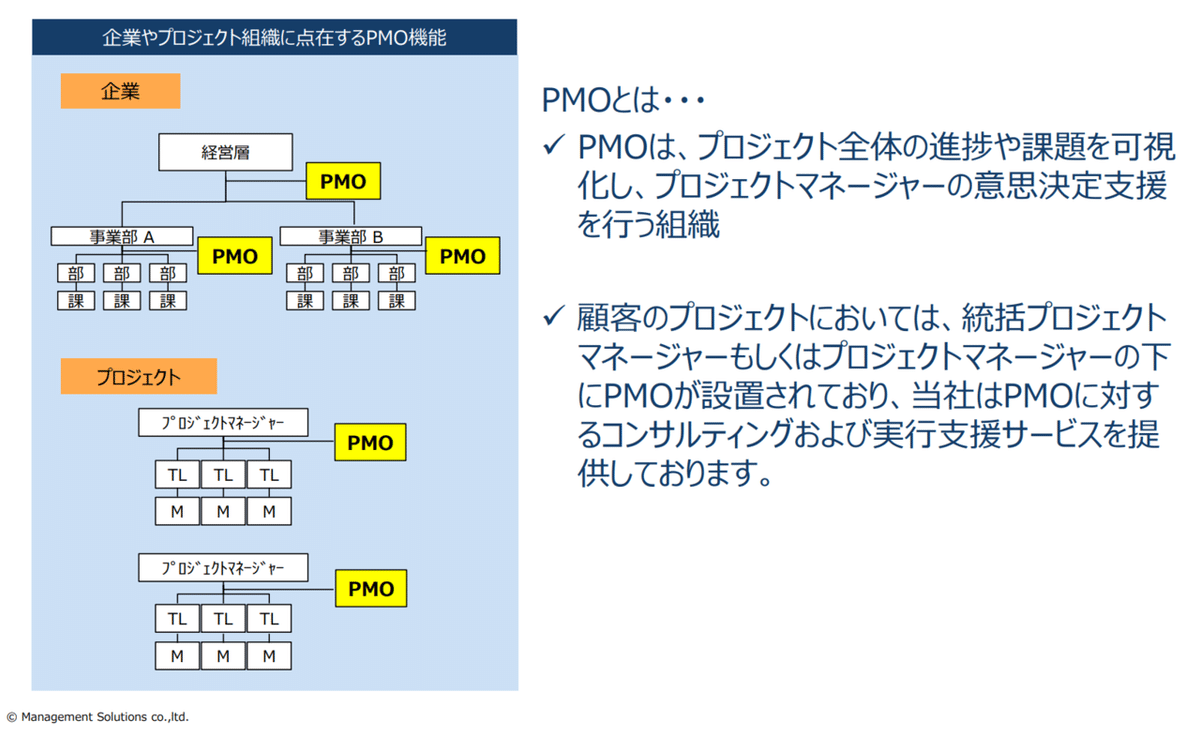

PMO(Project Management Office)とは?⇒プロジェクトが円滑に運営されることを目的とし、プロジェクトマネージャーやオーナーの意思決定を支援する専門組織

PMOの何が価値なの?⇒様々な部署部門同士の進捗管理や連携が円滑に進む。各部門の業務効率化の面で役に立つ。IT事業であるなしに関わらず、また、上流から下流までのすべてにおいて必要なシステムである。

市場環境

【定性】DXや業務効率化が求められる中では管理する立場のPMの需要が大きくなっている。ビズリーチが2021に245社に行った調査でも、社員に求める知識としてデータ解析に続き2位だった。

アメリカでも資金等の効率化を進めるため、政府系のプロジェクトでもPMOの技術が求められている。

【定量的】実際米国を中心にPMOは普及しており特にITサービスを展開する大企業が一番PMOの需要が強い。IT大国である米国はPMO市場の7割を占め今後も拡大していくだろう。米国の影響が強い日本もPMOの需要拡大は必至である。

業績

直近22年Q1決算は売上高2383百万円(前年同期比57.8%増)、営業利益189百万円(同76.2%増)と大幅増収増益となった。MSOLは売り上げに直結するKPIが明確であるので、後ほどKPIについて解説する。なお今期の通期予想は売上高11500百万円(前期比56.3%増)、営業利益12億円(同30.1%増)、純利益83200万円(同22.8%増)の従来見通しを据え置いている。進捗率は16%であるが下期偏重であり、旅費交通費の減少により会社予想よりも2.7倍の増益が好感された。しかし経常コンセンサスを下回っているのがやはり気になる。

KPI

①月単価

平均単価は年々上昇し、4522千円

②稼働率は不明(リピート率は9割以上で安定)

③コンサル人数

MSOLは各種KPIの詳細をファクトブックとしてIRに提示している。コンサルの年齢に偏りはなく平均給与は30代で600万強(コンサル平均は461万/求人box2022)である。

強み

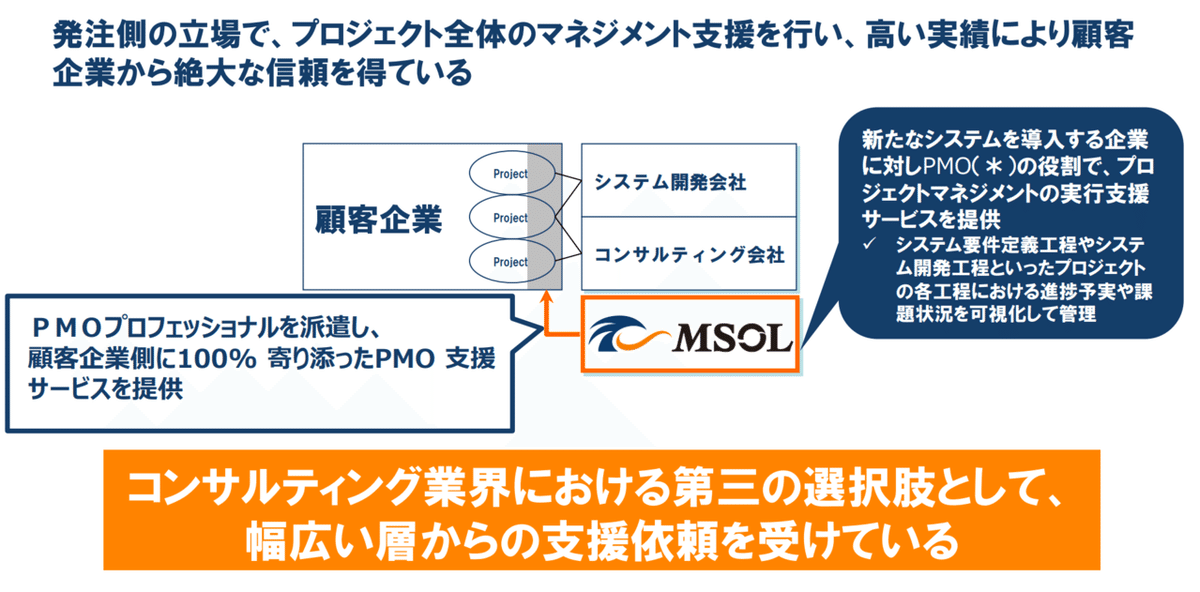

①他社コンサルとの差別化(別物)

⇒戦略コンサル→上流 ITコンサル→システム開発や実装

上記は会社という組織の一部を担当するものであり、成果を出すまでの”すき間”ができてしまうサービスである。MSOLは他のコンサル会社によるシステムやプロジェクトと同じ切り口ではなく、補完する形で顧客に貢献することができる。

2018.7.23 成長可能性に関する説明資料

②国内PMOソリューションにおける独占的な立場

⇒PMOコンサル専門会社は現状国内ではMSOL一社であり、大手と先行者が有利になりやすいコンサル業界でかなり有利な立場にある。国内では現状競合がいないといっても差し支えないだろう。

収益性

【現状】売上営業利益率:10.43% ROE:34.48%

売上高に対する販管費は29%(2021.Q1)→31%(2022.Q1)と増加。

1人当たり売上高は14895千円(2020通期)→15019千円(2021通期)

KPIとなるコンサル増加を吸収しつつ1人当たり売上高をいかに上げられるかが焦点。

【将来】2018.7.23 成長可能性に関する説明資料より、2025の目標は売上高230億 従業員数1000人となっている。そこで2022~2025の収益性について今後の予測をする。人件費÷従業員数の人件費マルチプルを過去平均の4000倍として人件費予測を立てた。目標数値に近い成長を行えば一人当たり売上は拡大し、人件費率は縮小する見込みだ。計画通りの進捗が求められる。

リスク

①景気後退

主要顧客が国内外へ展開する大企業であるため、景気後退によるIT投資抑制による変動は大きい(東京ガスiネットが全売上の13.6%)

②外部委託による品質管理

現在外部委託が売り上げの2割を占めているため、今後売上がさらに伸びたとき、その委託先の確保とその品質管理リスク

将来予測

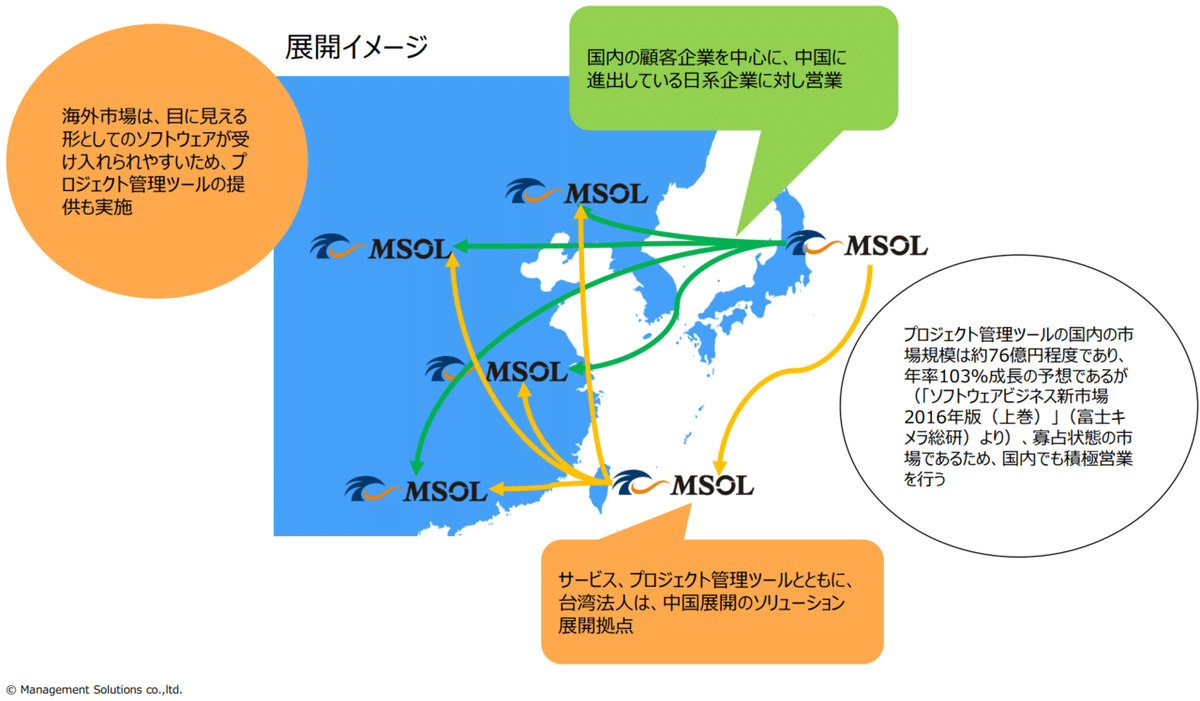

①海外展開

中国に2社子会社を持っていたが、2022.2に新たに米国デラウェア州に子会社設立。

2018.7.23 成長可能性に関する説明資料

②寡占状態の国内での展開

③M&A等による事業基盤拡大

直近2022.1にもウィナーソフト社とウィナーデジタル合弁会社(PCソフト当の納入やコンサル)設立しシナジー拡大目指す。

株価分析(3/23時点)

①PER 71.8倍(過去3年平均83倍) PBR24倍(過去3年平均20倍)

時価総額601億円

②株主構成(浮動株13%, 特定株60% 外国比率17.1% )

③株主に1.7%でノルウェー政府

→つまり、①増益により成長指標であるPERは現状割安、③国民の年金を運用しているノルウェー政府のファンドはインデックスではなく個別株の「バイアンドホールド」であるため投資先は優良銘柄であることが多い。

Exit戦略 3/11買い

MSOLはKPIがはっきりしており、さらなるコンサル採用が期待される。しかし採用は同時に諸刃の刃であるため販管費増大による連続的な収益率の低下はExit理由になるだろう。また、期待が高いだけに会社予想やコンセンサスの継続的な未到達はExitだ。

まとめ

コンサルは労働集約的な業界であるだけに人件費増大との向き合い方の確認は必須だが、それ以上に寡占状態のPMO市場のNo.1であるプレゼンスは高い。いかに先手を打ち参入障壁を上げるかが焦点だろう。楽しみだ。

最後まで読んでいただきありがとうございます!

今後も自分がいいと思っている銘柄を深ぼって知見を高めていきたいです!できるだけ簡潔にまとめられることが理想です。

次回予告

:こんなところにあったのか!インド投資も行う割安グロースで組み入れ比率4位のインパクトHD【6067】です。(3位の日本電解は納得する理解に時間がかかりそうなので並行で行うつもりです)

この記事が気に入ったらサポートをしてみませんか?