保有銘柄紹介|インパクトHD【6067】

今回は現時点で組み入れ比率同率4位のインパクトHDだ。

カテゴリー:グロース/サービス業

電子看板を中心とした店頭販促施策が収益柱。覆面調査やインド投資にも積極的で連続最高純益をたたき出している企業である。それでは見ていきます。よろしくお願いします。

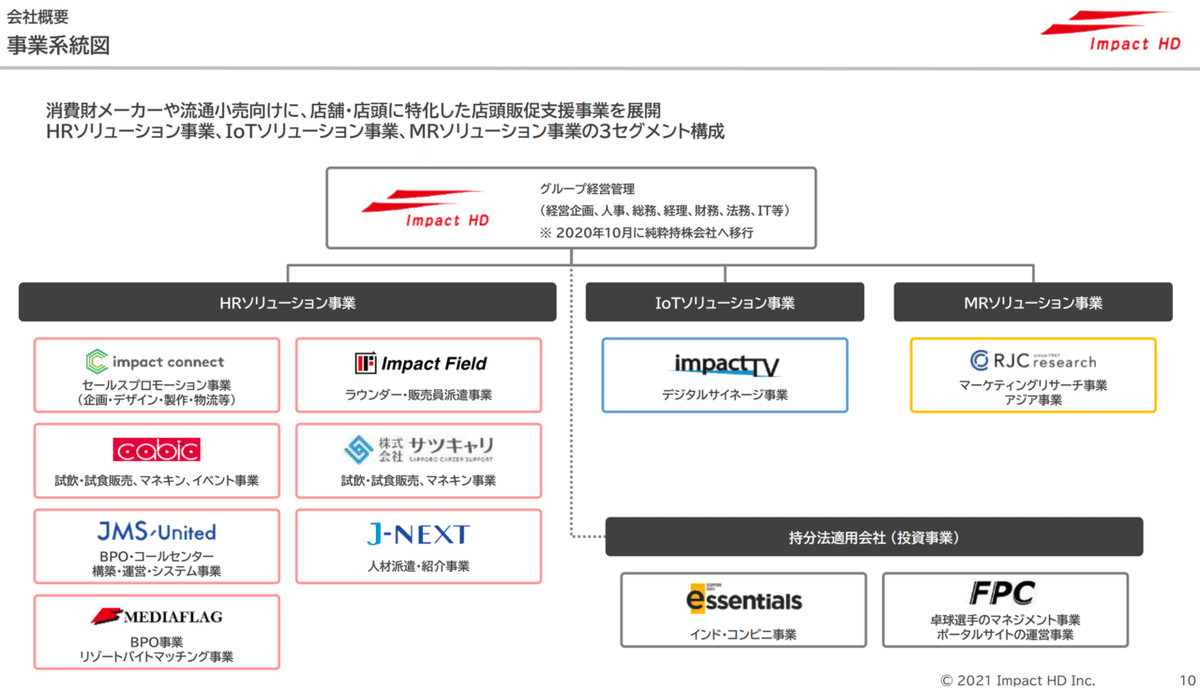

事業概要

上場しているインパクトHDは純粋持株会社であり、子会社で様々な事業を展開している。主に①HRソリューション(65%)②IoTソリューション(22%)③MRソリューション(9%)の3つである。

1. HRソリューション(売上比率65%)

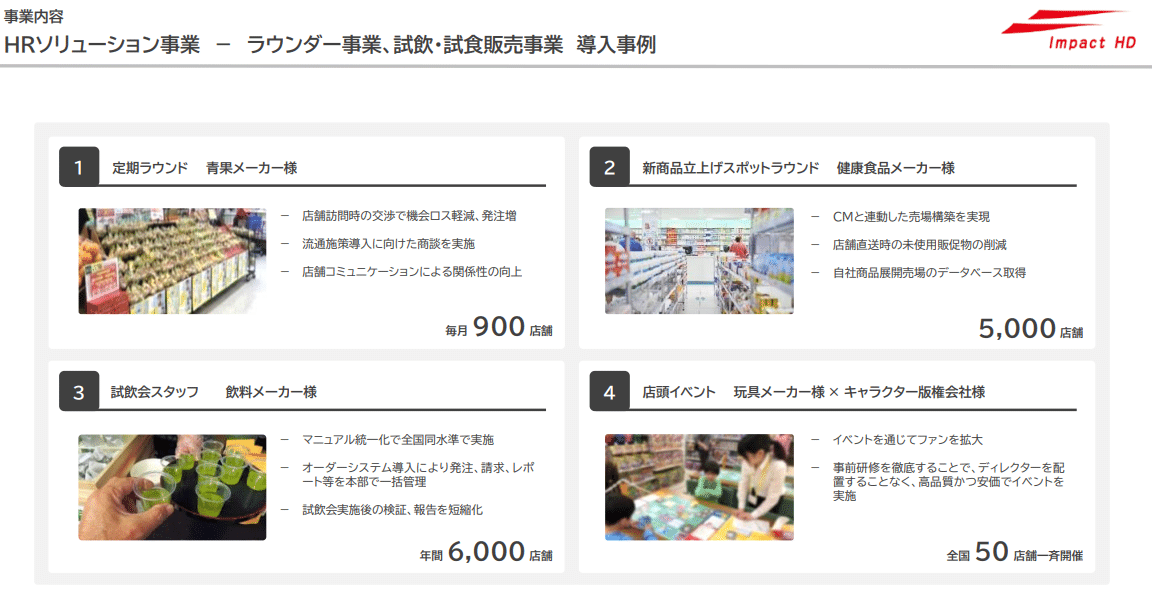

国内最大規模で消費財メーカー向けに店頭業務を行う。

①ラウンダー業務

販促業務が中心である。店頭へのルート営業代行や試食等を国内最大規模で実施。

②人材派遣サービス

③販促ツール製作業務(ここに高利益の店舗DB含む)

店舗DBは粗利が大きい。将来的には利益率20%を目指せる範囲。現在は無料で好評。デジタルサイネージと同時に提供。

2. IoTソリューション(売上比率22%)

小型デジタルサイネージを20万台/年販売。同時に2017年から人感センサーや顔認識の付加情報を提供。ちなみに小型サイネージの国内シェアは5割(ドラッグストアのデジタルサイネージは7割がこの会社)である。ファブレスメーカー。

3. MRソリューション(売上比率9%)

祖業。覆面調査が中心。コロナで影響を受けやすい。

市場環境

市場についてはIoT市場について簡単に解説する。最大の市場であるうえ、多々ある事業のなかで、店舗DBの次に一番力を入れている事業だと事業計画やモーニングスターで社長が語っているからだ。

Iot(主に販促)市場:日本は基本的にオーバーストアで競争が激しい。店舗経営者は全店舗に販促を打つ余裕はないので売れる店に販促を打ちたいニーズが高まっている。

CARTA HD調査.2021

業績

最新の2021.10-12月のQ4決算は20%増収となり4期連続増収となった。また、経常以降も昨年からの黒字を拡大した。売上営業利益率も14.1%→15.2%に改善した。

セグメントごとに見ても、売上はHRソリューション(YoY+12%)、Iotソリューション(YoY+62%)、MRソリューション(YoY+1%)と利益率の高いIoTソリューションを中心に全てにおいて売上向上に寄与した。

①HRソリューション:店舗DBの本格参入により付加価値向上で利益率上昇。

②Iotソリューション:高利益率。デジタルサイネージはストック収入で4万台を突破。売上利益ともに構成比を高めており全体の高収益化に寄与。

③MRソリューション:コロナで落ち込んだ覆面調査をほかの新規案件でカバー。

強み

①現場を熟知した経営陣⇒社長をはじめ10人以上が元セブンイレブン出身者。

②M&Aで事業拡大⇒①クロスセル意識 ②中・大規模M&A ③経営理念に共感 の要素を満たした企業を積極的に検討している。社長はDB系に関心か(モーニングスター対談より)

③インドに強い双日と資本提携し進出に先手(2020.10)

収益性

ROE:34.42%(バフェットコード類似企業平均15%) ROA:15.73% 営利率:13.75%

①HRソリューション:利益率11.8%

②IoTソリューション:利益率26.8%

③MRソリューション:利益率23/5%

リスク

①店舗の縮小

販促業務やIoTソリューションは店舗での活動を主にしている。ECの普及により店舗がショールーム化し採算が合わず店舗数の減少が著しい場合は業績に悪影響を及ぼす可能性がある。⇒ショールーム化は店舗在庫の最適化や人員効率化の観点でデジタルサイネージの提供方法の変化をとらえられればインパクトHD自体は今までとは異なる形で売上源になる可能性。

②インド事業について

株主間契約をしたCDELについて、2020.7に複数の子会社に対して総額353億ルピー(=約220億円)の負債があることが発覚。その究明が急がれている。

将来予測

①インドコンビニ事業

インド市場はブルーオーシャンでインターナショナルブランドは一社も入っていない。地元の店が強いのが理由である。そのため、セブンやユニクロも苦戦。しかしインパクトHDが事業提携したCDEPLが既に持っている425店舗をコンビニという便利な業態転換を行い事業拡大しようとしてるのでそれが強みである。

②店舗DB

創業当初より蓄積してきたデータベース。その店オリジナルで収集されたデータベースであり、既存のデータよりも付加価値が高い。既存のソリューションと同時に提供し、利益率を上げる。将来的には店舗DB自体で収益化できることが目標。

株価分析(3/28時点)

①PER 15.2倍(黒字年過去平均14倍) PBR 5.22倍(5倍)

時価総額 216億円

②株主構成(浮動株16.3% 特定株57.9% 海外比率12.6%)

③筆頭株主は社長の福井康夫(15.99%)。また直近2/22に買い増し。

つまり、PERPBRともに過去平均と同水準だが、成長率20%を考えれば今のPERは割安すぎであり、③直近で社長が買い増していることは、これからの業績のアップサイドに期待できる。

Exit戦略 3/11買い

社長肝いりであるインド事業の撤退が見込まれれば売りであろう。しかしデジタルサイネージや販促は順調であり着実に業績を伸ばしているので、あとは高収益体質にいかになるかが大事であろう。

まとめ

インパクトHDは純粋持ち株会社という点で、子会社を機動的に再編・統合できる魅力がある。実際にコロナ禍ではコロナをもろに受けるMRソリューションを他の2事業でカバーしている。インドという新市場にも進出したが、既存の会社と業務提携をするなど、準備周到な様子もうかがえる。グループ全体のシナジーを生かしさらなる成長を期待したい。

備考

モーニングスターインタビュー

https://www.youtube.com/watch?v=dbwE6XGpB-E

社長はおなかが弱く、インドの水を飲むと体調が悪くなるのでインドに行くのが嫌らしいが、仕方ないなと言っていた。

読んでいただいた方ありがとうございました。今回は純粋持ち株会社なのでかなりしんどかったです。分析も甘かったと思います。改めて調べると新しい発見もありました。

次回は屋内外や工場の防犯カメラや自動ドアセンサー業界トップ級。海外比率50%以上のグローバルニッチ企業、オプテックスグループ【6914】です。

この記事が気に入ったらサポートをしてみませんか?