米国VIブルETFの売り戦略はS&P500より儲かるのか?

今回は、投資に関して取り上げてみようと思う。

米国VIブルETFについて。このETFはどういうものかというと、S&P500と逆相関するVIX(恐怖指数)を先物取引するETFとなる。要するに逆相関の逆相関の金融商品でS&P500と正に連動する。ただこのETFの圧倒的な特徴としては急激な勢いでETFの価格が逓減することだ。理由としては2つあり、1つは先物取引に連動するETFの特徴としてコンタンゴによる減価がある。先物価格は直近の価格が期先の価格より安い場合は乗り換え時に掛かるコストが転嫁されるため、差額分だけVIX短期先物指数(VIブルETF)の価格が下落することになる。また、一方でVIX指数のボラティリティの1.5倍(過去には2倍)をフォローする商品だっため、ボラティリティの分だけ価格が減少しやすくなる。

この2点の結果から、以下のチャートのように米国VIブルETFはものすごい勢いで価格が下落している。

具体的には、2012年の始値は、7,407,100,000$だったものが、2020年には1267$まで下がるというもの。8年で1.7*10^(-7)だけ価値が下がっていることになる。

さて、このETFでどう儲けるか、という話だが、これだけ下がっていれば売りで入って適宜買い戻せば確実に儲かるのでは?という話となる。

以後、理論的な期待値を基に意見を展開していくが、結論だけ先にまとめると以下のようになる。

米国VIブルETFは、過去の暴騰時のリスクを考慮して証拠金維持に投資額の13倍を入れて、10%下落の度の売りポジション持ち直しによる投資手法を取ることによって、

・理論的には年率10.0%の金融資産となるが、

・近年は理論値的な値の下がり方を毎年することが少ない、かつ

・適宜、取引をして資産を調整する必要がある、また、

・スケールアップをしていても常に全財産が消えるような暴騰が起きるリスクを内在的に抱える

投資先という形になる。

長期投資の観点からみると、どんなに額面が増えても価格の暴騰が起きることによって全ての財産がなくなるリスクは許容できないし、ロスカットを避けるといっても、ロスカットを避けるだけの証拠金が過去の指数を参考にしても、何時までも安心できない、かつ、暴騰時は急激に変化する点が問題となる。(極値統計学を使えばなんとかなるかもしれないが。。。)

ここでウォーレンバフェットによる絶対ルールを2つ紹介しておこう。

・ルール1: 絶対にお金を失わないこと。

・ルール2: 絶対に1を忘れないこと。

さて、以下で単純な投資戦略をみていこう。

理論的な最適投資方法

売りポジションで入り儲かるためには、例えば100万円で売り注文を入れ、10万円の価格で買い戻せば実質90万円を手に入れることが出来る。ただ、売りポジションの場合はどれだけ価格が下がったとしてもポジションを持ち直さない限り、儲けが少なくなってしまう。

例えば、100万円で売り注文を入れ、99%価格が下落した段階で買い戻せば99万円しか手に入らない。一方で、同じ99%の下落であっても、100万円で売り注文を入れ、90%入れた段階で利益確定で90万円を入手。再びその価格で100万円のポジションを入れ、再び90%下落した段階(元の値段の99%減少した価格)で売れば、合計で180万円儲かることが出来る。

したがって、下落局面における利益率を最大化するためには、ある一定率(p)で下落した際にポジションを持ち直す必要があり、そのpには最適値が存在する。

その値を求め、実際の相場と照らし合わせ、S&P500との違いを述べて本記事を締めようと思う。

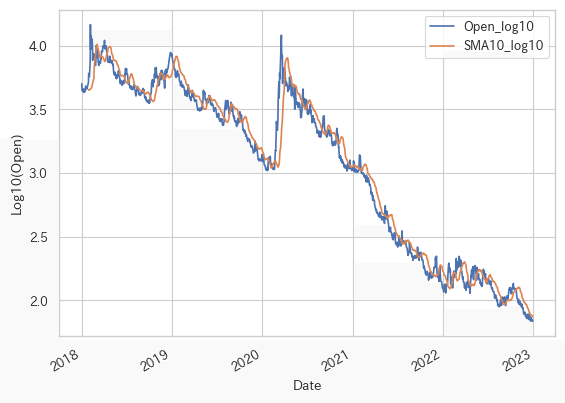

以下は、2018年から2023年までのETFの価格の推移を対数で示したものだ。底を10としているので1下がることは10分の1になることと等しい。この図から分かることは2018年以後、コロナの影響などもあり米国VIブルETFは思ったより下がり続けていないということ、また調子よく下がる場合は年でおよそ10分の1、すなわち90%程度下がってくれるということだ。

ここでは、1年で下落率が90%になるシナリオを考えてみるとする。そのような仮定の価格逓減シナリオのもとにおいてp%の減少でポジションを持ち直すという戦略を取るならば、下の図から分かるように、少し下がり次第、適宜持ち直すのが最適戦略ということが分かる (数式1参照)。その場合、資産を2倍近くに1年で増やすことが可能だ。すなわち、年率125%の利益ということ。ただしこの利益率の考え方には致命的な問題があり、その点については後述する。

現実問題、少しでも下がり次第、ポジションを持ち直すことは不可能、かつ、正確に取引出来ない。そのため、スワップなどを考慮し一回の取引で0.5%の損失が発生すると仮定すると図2のような関係性となる (数式2参照)。すなわちおよそ10%の減少のたびにポジションを持ち直すのが最良戦略となる。

リスク許容度

上記のシナリオのもとでは、一回の取引で儲かった分を次の取引に投入していない。すなわち複利効果が得られていない状態となっている。

そこで、毎回の取引で得られた利益を次の取引にも投資していくことを考えると、なんと投資額をたった1年間で6倍近くまで増やすことが可能だ!理論的には。だが、この考え方にはリスクについて何も考慮しておらず実際には利益はもっと少ない点に注意する必要がある。

売りポジションで最も怖いことは、価格が上振れした際に損失が無尽蔵に膨らんでいくことだ。そして証拠金が不足するとロスカットされ強制的に支払いを請求される。例えば100万円分の売り注文を出したあとに、ETFの価格が2倍になれば200万円で買い戻す必要がある。この場合、損失は100%で投資額の全てが消える。ETFの価格が10倍になれば、もちろん損失は900%となる。

米国VIブルETFは恐怖指数よりもボラティリティが高くなっており、中国のITバブルの際は直前の底値の4倍、コロナの際は直前の底値の13倍近くになる。今まで述べてきた戦略を採択すると頻繁にポジションを持ち直すため、底値を掴んでいる可能性が高く、ロスカットされないためには、証拠金を13倍近く入れて置かなければいけない。しかもこれで十分という保証は一切なく、ロスカットされれば投資額の13-1=12倍の損失を被る。これはどれだけスケールアップしていっても常に付き纏う損失リスクである。

ここでは保守的に投資額の13倍を証拠金として投入する場合を考える。その場合、複利として更に投資すると同時にロスカットに備えて証拠金も増やさなければいけないため、利益の13分の1しか次のETFの取引に使用できないこととなる。この場合、利益は10%減価でポジションを取り直す戦略で投資額は年で2.3倍にはなるが(図3、数式3参照)、ロスカット回避のために必要な証拠金も含めた全体で考えると年利は130%÷13=10.0%となる。すなわち、十分なリスク管理をして、理想的なETF価格の逓減が起きたとしても年利は10.0%としかならない。

直近の5年間ではわずか10^(-3)程度しか下がっていないため実際の年利は更に低くなろう。しかも、頻繁な売買が求められる上に、資産が全て吹き飛ぶリスクと精神的なストレスを抱える。また、暴騰時に追加投資をすることは、ロスカットリスクを上昇させることになるので、追加投資は出来ない、というデメリットまでついてくる。

結論

年利10%というとインフレ分も含めたS&P500の長期的に期待される年利と一致する。しかもS&P500はお金が全部無くなったり、リスク管理を自分で厳しくする必要もない。更には暴落時には追加の利益を求めて追加投資を出来るというメリットがある。そのため個人的には米国VIブルETFよりもS&P500に投資することをオススメしたい。

S&P500の派生商品が結局は形を変えても、リスク管理を適切にすれば同程度の利益しか得られないという一致が起こるのは興味深い。

数式補足

数式1: fは期待利益 (N=1で期待利益率)、Tは投資期間、tpはp%価値が下がるまでの期間、Nは初期投資額。2項目は価値がexp(-rt)で下がると仮定した場合の式変形。本来ならば、取引は整数回しか行われないが簡易のために、小数点も含めた取引回数も可能という仮定を置いている。

数式2: pcが一回の取引に掛かる手数料。本記事ではpc=0.005 (0.5%)とした。

数式3: αはリスク許容のための証拠金を何倍投入しているか。本記事ではα=13とした。ここでは複利計算のために、取引回数は整数回となるように調整した。

この記事が気に入ったらサポートをしてみませんか?