RIDE(Lordstown Motors)の醜聞

昨日、3/12に、RIDEのショート・レポートがHindenburgから出ました。ヒンデンブルグは主に上場企業の醜聞を暴露してショートする空売り専門の調査会社で、ここ半年ほどの間に、EVのニコラやカンディ、保険のクローバー・ヘルスが、醜聞レポートに晒されて暴落したことがあります。

以下、ショートレポートの要約

詳しくは↑の原文を読むべきですが、指摘されている点は大体、以下のとおり。

①10万台以上と公言している予約注文は架空に近い。

たとえば、

●1.4万台を予約したとされるE Squared Energyは、テキサス州のアパートの1室に住所のある会社で、自動車を使うビジネスなどしていない。

●IPO直前の2020年4月に、当時最大となる1000台を予約したInnervations, LLCは、2019年11月に設立されたバーチャル会社で、住所不定、資産なし、社員2名。

●大口発注社の1つとされるGrid-Xは、CEOがRIDEからの購入予定を「知らない」と回答。

●10万台のうち2万台を占めると思われるMike Albert Fleet Solutions社は、発注は "referral arrangement" (ただの口約束みたいな意味??)と回答。

どうやら、WorkHorse時代の2016年頃から、CEOのスティーブ・バーンズは商用EVの受注が集まらないことに苦しんでおり、プロモーターを雇用して各社に勧誘活動をしていたようです。

プロモーターには1台の予約あたり30ドルの報酬を支払う条件で、Duke EnergyやAmerica Electric Powerといった電力会社など優良大口顧客になりそうな会社を開拓。そして、1社あたり50~500台程度の予約を集めることに成功しましたが、この契約には違約金がなく、いつでも反故にできるものだったとのことです。

DukeEnergyが、自社の業務用車両をEVにしようとしているのは恐らく間違いなく、LordsTownやFordから2022年までに購入したいと述べていますが(↓)、、、

DukeEnergyの広報担当者は、電話で「LordstownのEVには期待しているが、まずは少量だけ購入して、確かめてみたい」と回答。つまり、現時点でそこまで大量ロットの予約は予定していない模様。しかも、500台の予約を契約した当時は、納品は2018年の予定だったが、期日を大幅超過しており、今更感が漂っていなくもない。

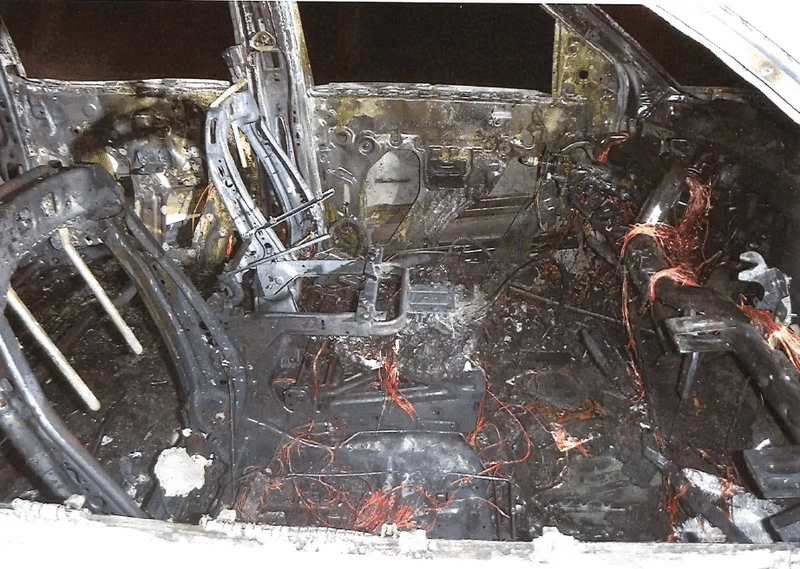

②2021年1月の路上テスト運転で、10分で車が炎上

1月13日に、Enduranceのプロトタイプを路上でテスト運転した際、10分で🚙が炎上し、警察沙汰になったとのことです。

ただしこれは、2月10日時点で既報であり、今回初めて世に出たスクープではないです。(ただ、私も昨日まで全然知らず初耳でしたが…)

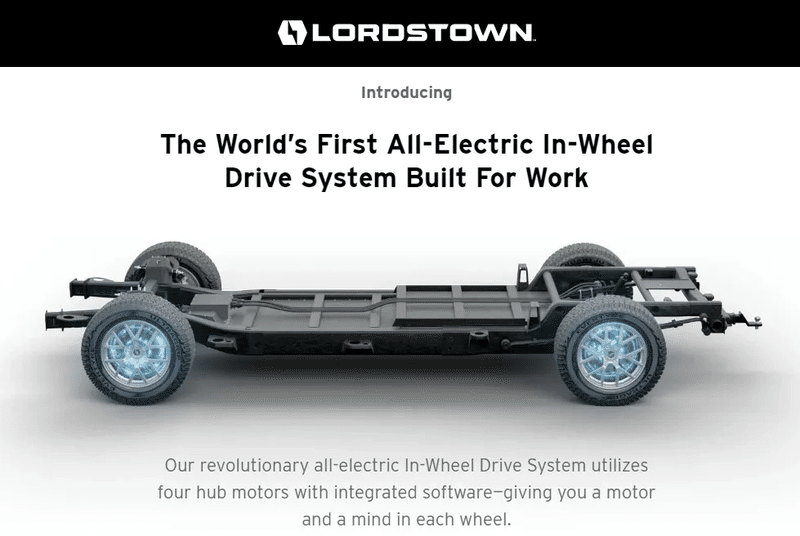

③ハブ・モーター技術が完成するのはあと3,4年後か?

これは完全に元・従業員の証言のみに依拠した話なので、真偽不明です。この人曰く、Endurance の核心部である4輪稼働部分のみで走るラジコンのような構造設計物は、「劇的な改善が無い限り」市場に出せるまであと3,4年はかかるだろう、と言っています。

④バッテリーパックの内製化は未達

これも元・従業員の発言なので真偽不明です。CEOは「バッテリーパックも自社生産する」と少し前に発言しましたが、バッテリー生産設備を発注したのは最近で、到着までに5-7か月ほどかかり、さらにそのあとで設置や稼働テストを行うので、実現はまだ先とのこと。しかも、CEOはテスラのモデル3で使われている特許フリーのバッテリーを作りたいとしているが、技術的にまだ作成できる段階になさそうとのことです。

現在は、工場内でバッテリーパックを(機械ではなく)人が手で1つ1つ組み立てているそうです。

⑤著作権侵害などの訴訟

車載ソフトウェア等いくつものソフトウェア・知財を、コンシューマ向け高級EVのKARMA社から盗んだ疑いで訴訟を起こされています。これも2020年11月に既出(↓)です。内容がひどいですが。KARMAの社員を寝返らせ、USBメモリに数千のドキュメントをコピーさせたそうです。

⑥経営陣による株の売却

12月中旬と2月上旬に、経営陣が総計30万株くらいを売り抜けています(ストックオプション行使。取得価格1.8ドル、売却は大体20-25ドル)。こんなのもSECで見れるんですね。知らなかった~。

ただこれは全体の発行済株式数が1.6億株あることを踏まえると大した量ではないような。ただ単に、一部を現金化しただけに見えます。(プロトタイプの事故が起きたのが1月で、明らかになったのが2月中旬なので、やや疑わしい感じがしなくもないですが。)

まとめ

②⑤⑥は既出で、③④は従業員の証言のみ、ということで、まあしゃーないかなと思いますが、問題は①の受注数水増しの件。

「予約がたくさん入ってます」「大手優良企業からも受注してます」ということを既成事実化して、新規の受注を増やすという広報戦略だったと思われますが、ちょっと詐欺的な手法に思います(じっさいに予約は入れてもらっているので嘘ではないけど)。

おそらく、フェイクの数字が呼び水となって実需部分の予約が増え、総予約数が15万台、20万台と増えたら、その段階で、最初に仮注文してもらっていた協力者たちに身を引いてもらう算段だったのでしょう。数万台の実需があれば、向こう2~3年の生産計画的には十分なわけです。(もともと今年は2000台しか生産しない計画だし)

結構真実味があり、もしこれが本当なら、会社としての信用失墜行為。実際の生産にも影響が出るでしょう。

2021年は、9月~12月で2000台しか生産しない予定なので、予約数が「10万台想定でしたが、実は1万台でした~」みたいな結末になっても問題自体は無いですけど、そういう会社を信用して発注してくる企業が果たして居るのかどうか。

それと、プロトタイプとはいえ、1月に試験走行で炎上した🚙を、9月に「完成しました」と納品されて安心して乗れるのかどうか、という安全性の問題があります。

私個人の意見

上記の理由から、もし受注が10万台→1万台 とかに大幅修正されても、とりあえずそのくらいの数があれば、今年の生産活動を行うことはできそうです。

なんと3/17の引け後に4Q決算コールがあります。予約注文の実数値(=確実に受注できる台数)についての言及があるはずで、注目です。おそらく10万台から下方修正されるでしょうが、数字が思ったほど悪くないなら、意外にオールOKな結果になるかもしれません。

かつ、4月17日には、Enduranceのベータ版が、メキシコの耐久砂漠レースに参加して走行する予定であることがIRされており、もし本当に参加の目途が立っているなら、まともな🚙を用意してくるはずです。

直近のCEOインタビュー動画では、進捗は順調だと語っていますが、果たして…。

最後に。なぜこのタイミング?

3月17日に決算発表があります。そのわずか3営業日前に、なぜHindenburg はこのショート・レポートを出したのか? ということを、ふと考えました。

あくまで推測です。間違っているかもしれない推測ですが、

彼らは少し前からRIDEをショートしていて、3月17日を超えると都合が悪いことがあった(つまり、RIDEが良い見通しを示すと踏んでいた)のでは?

その前に、もっと株価を落として買い戻ししたかったのでは?

、、、と思わなくもないです。いずれ、真偽のほどは、3/18には明らかになっているでしょう。

※なお、私は、RIDEにとても期待していました。工場と従業員を既に保有していて、GMから出資も受けているということで、他のSPACよりも地に足がついていると思っていましたから。

ただ、今回の件を受けて、3/12に、全部売却しました。大損かつ底値売りになったかもしれませんが、とりあえず今時点ではポジションゼロです。

この記事が気に入ったらサポートをしてみませんか?