50万円で株を買う

2020年、コロナ禍をきっかけに株式投資を始めました。痛みを伴いながらも3年間、市場に踏みとどまってきたことで、それなりに資産運用の知識を身につけられた気がします。

最近では家族や友人の相談に乗る機会も増えてきました。

その際、再現性の観点から、ネット証券を活用したつみたてNISAでのインデックス投資(s&p500や全世界株)を提案しているのですが、これに続く+αの運用について聞かれた時は高配当株を推しています。

高配当株とは配当利回りが高い銘柄を指していて、私の中では3%以上を目安にしています。

今回はその"+α"の運用手段として、日本の高配当株を自分なりの考えにもとづいて記録したいと考えました。

大胆なタイトルをつけましたが、『現金50万円があったら自分は何を買うか?』というあくまでも、もしもの話です。

WBCの監督になったら誰を選んでどんな打順を組むか、みたいなテンションです。

どうかお付き合いください。

なぜ高配当株なのか

前述のとおり、インデックス投資は、最初の口座開設さえ、クリアできれば難易度も低いので万人向けで長期的には手堅い運用だと思っています。

一方で時間を使った投資手法である分、資産が増えても日々の生活で実感を得ずらいことがネックです。

その点で、高配当株は年間にだいたい2回(おもに6月と12月)、配当金を出してくれます。

これを光熱費にあてるもよし通信費にあてるもよし、少し贅沢な食事をしたりと、キャッシュフローの充実を実感しやすくなります。

これこそ私がインデックス投資に続く運用として、高配当株を気に入っている点で、友人や家族に提案している理由です。

高配当株のデメリット

とは言え、高配当株をゴリ押しするだけの内容だと返って不信感を生みそうなので、ちゃんとデメリットにも触れておこうと思います。

デメリット①減配無配のリスク

配当金を目当てにした銘柄であるにも関わらず、経営状態によっては減配や、最悪の場合は配当が出ないことも起こりえます。

後ほど記しますが、この辺りの対策として配当性向の推移など企業情報に目を通しておく必要があると考えてます。

デメリット②爆発力の無さ

"株"というと「株価が何倍に増えた」という売買益(キャピタルゲイン)を想像する人も多いと思います。

確かに誰も知られていないような1株500円の株を購入し、そいつが短期間で5,000円に跳ね上がれば最高ですよね。

こういった事象は新興企業であれば起こりえるのかなと思います。

一方で高配当株はある程度成熟した企業がほとんどで、利益を将来に向けた設備投資よりも株主に還元する姿勢の方が強く見られます。

長期的な株価の上昇はあっても、短期間で何倍にも跳ね上がることは起こりにくい点は押さえておく必要があり、人によってこの点はデメリットになるかもしれません。

デメリット③単元未満株購入時の成行注文

タイトルのように『50万円で』とした時に1銘柄に全ツッパするのではなく、数十社に分けてバランス良く買うことを想定しています。

その場合は1社あたりの購入株数が小さくなります。基本、日本の株式は100株単位で売買されますが、それに満たない、いわゆる"単元未満株"です。

単元未満株は小さく買えるので、メダカへのエサやりのような感覚で企業に投資できて結構楽しく始められます。

しかし注文が100株単位ではない場合、成行注文になってしまいます。(指値注文の逆)

分かりやすくいうと

指値注文→『この値段やったら買いますわ!』

成行注文→『なんぼでもええから買いますわ!』

の違いです。

つまり高配当株を小さくコツコツ買う場合は成行注文となり、想定しているよりやや高値で買うことになりやすいということです。

これは高配当株というよりも単元未満株のデメリットって感じですね。

高配当株のメリット

高配当株を推す理由については前述しましたが、その他のメリットについても触れたいと思います。

メリット①株価を気にしなくて良い

割安なタイミングで購入し、キャピタルゲインも狙えればベストですが、基本的には配当(インカム

ゲイン)を重視する方針なので、私はそこまで厳密に買うタイミングを測ってはいません。

また株は買い時よりも売り時が難しいと言われています。私も大いに同感です。

ですが、配当さえ貰えればオッケーな投資なので、売り時など考えずに保有を続け、株価が下がった時は売るのではなく、買い足せばいいのかなというスタンスです。

そもそも株価なんてアナリストや経済学者、AIでも予想できないですし、株式市場が開いている平日は忙しすぎて株価なんて見てられません。

株価は予想できずとも配当はある程度の見通しが立ちます。この点はメリットと考えて良いでしょう。

メリット②税制面

売買益や配当金には金融所得課税という税金が課せられます。(税率は20.315%)

NISA口座内の運用であれば非課税な中、この約20%という税率には見方が分かれる気がします。

個人的には、所得は累進課税やのに金融所得はどんなに増えても一律20%なん?良心的ちゃう?と思ってる派です。

国があの手この手で増税を試みる中、この金融所得課税の増税は後回しになっているところを見ると、株価や景気の面で触れにくい所なのかなと感じてます。

購入時のポイント

株価の変動を気にせず、売り時も全く考えない分、どの株を買うか、その選定には割と時間をかけています。そのポイントについて記録します。

1,ポートフォリオ全体のバランス

1つの銘柄へ全ツッパして売買益を狙う投資ではないので、とにかくバランスが大切です。

・業種(セクター)のバランス

複数の企業の株を保有していても、それが三菱商事や三井物産、伊藤忠が大部分を占めている場合、ポートフォリオが商社株に偏っていることになります。

業種ごとに株価は連動することが多いので、銀行や医薬品、サービス業など業種のバランスを取ることは欠かせません。

『株価は気にせんのちゃうんかい』とツッコミが聞こえそうですが、『バランスを取った上で株価は気にせずいこう』という考えです。

・景気に左右されるか否か

業種の分散を効かせた上で、景気に左右されやすい業種かどうかも大切です。

いわゆる景気敏感株とディフェンシブ株のバランスです。

景気敏感株はその名の通りなので説明は省きますが、銀行株や商社株がそれに該当します。

一方、景気に左右されにくいディフェンシブ株は医薬品や鉄道、通信などが該当します。

コロナ禍では株式市場全体が落ち込んだ中でディフェンシブ株は多少下がったとはいえ、堅調に推移していました。

矛と盾を備えて株式市場に挑むためにも、両者のバランスは意識しています。ちなみに私は景気敏感株とディフェンシブ株を6:4の割合で振り分けています。

5:5でない理由は、景気敏感株の方が高配当株の数が多く、全体的に配当が高いような気がするからです。ここはあくまでも私の印象です。

バランスをとるという点でETF(株のお弁当パックのようなもの)を買うという選択もありますが、これには微妙な銘柄が含まれていたりするので、個別で選んだ方が良いと思っています。

2,企業の安定性

安定性を測る上では

・業績や財務状況が安定しているか

・安定的に配当を出せるか

この2点を重視しています。

私の場合、IR bankを使って企業分析しています。

今回は、KDDIの決算情報をもとに注視する指標を解説します。

①EPS・・・一株あたりの純利益

最も重要視している指標はEPSです。

EPSが右肩上がりなら利益が伸び続ける優良企業

で、変動が少なければ安定性が高いと言えます。

それっぽく書きましたが、何となく推移を見て、綺麗に右肩上がりかどうかで判断してたりします。笑

②営業活動によるキャッシュフロー

手元の現金を増やす力があるかを確かめる指標として確認しています。

毎年黒字で増加傾向なら買いって感じです。

③自己資本比率

倒産リスクという点で自己資本比率も重要です。

自己資本比率が低いということは借入金が多いということなので、それだけ倒産のリスクが高いということになります。

個人的には40%は超えていてほしいところです。80%とかだと最高です。

ちなみに銀行株は自己資本比率が低い傾向にありますが、さすがにメガバンクが倒産するとなると国も介入するはずなので例外として考えています。

④1株あたり配当金

高配当株のデメリットとして減配や無配と前述しましたが、これを回避するためにも、1株あたり配当金は絶対に確認すべきです。

配当金が安定していて成長していれば、減配リスクを避けるどころか、増配も期待できます。

⑤配当性向

どれぐらい無理して配当を出しているかという指標です。

たまに、異性や後輩へのはぶりが良くみえても、実際は借金だらけでめちゃくちゃ無理していたという人がいますね。あの感じです。

配当性向が20〜50%だと涼しい顔で配当を出しているかんじに好感を持ちます。

一方で70%を超えてくるとちょっと無理してんちゃう?という見方に変わってくるイメージです。

⑥現金等

現金は不況時に乗り越える力となり、設備投資の元となり、配当の原資になるので、ここも欠かさずチェックするようにしています。

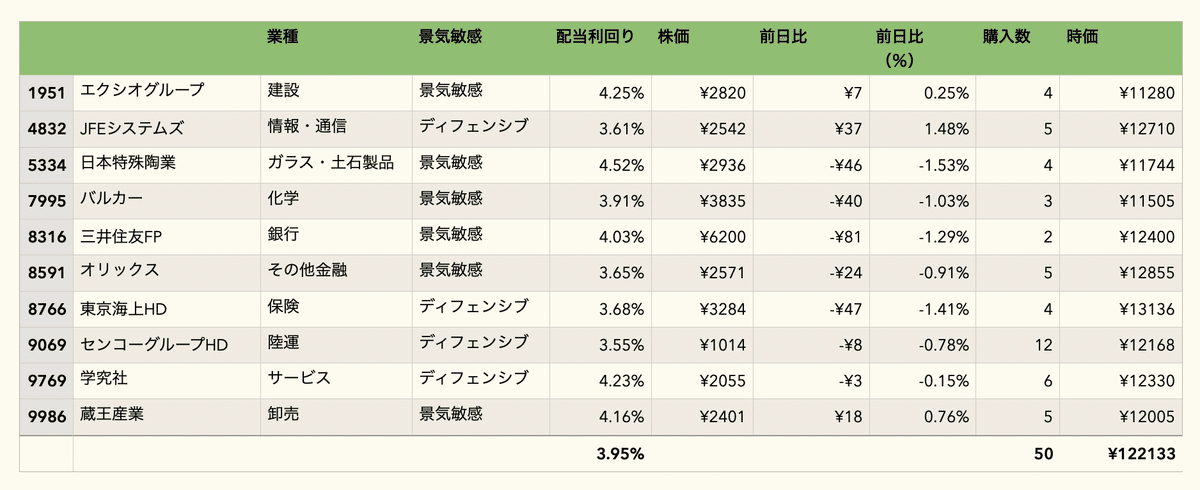

ポートフォリオを組んでみる

以上を踏まえてポートフォリオを組んでみます。

50万円を元手にする場合は各社10,000円ずつの計50社ぐらいに分散するべきかなと思っていますが、今回は10社をピックアップします。

※あくまでも参考です

細かな選定理由は割愛しますが、上記のポイントを踏まえたポートフォリオです。

50社トータルで3.5〜4.0%の配当利回りになるポートフォリオが個人的には理想です。

年間の受取り金額=50万円×3.5%=1.75万円(税引前)

本当は商社株も含めたいところですが、流石に現在の株価では買いにくいので、もう少し下がってきたらってとこでしょうか。

さいごに

以上、今回は友人や家族の参考になればと思いつつ、自分の金融知識を整理しながら記録しました。

物価上昇が著しく、ステルス的に増税がなされていく日本において、個々での対策は不可欠だと思っています。

少なくとも自分と関わっている身近な人達とは、たかがお金のことで不安を抱えることなく、楽しく過ごしたいので、そのためのツールは共有したいって考えです。

少しでも役に立てますように!

最後まで読んでいただき、ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?