【投資BOOKS】NISA概論(日本証券業協会)~1分でわかる新NISA~

新NISAスタートまで、1ケ月ちょっと。

But、だがしかし、

検討使の異名を持つ某総理大臣が、国会で、何のためらいもなく、

「消費税減税は、検討すらしていない」

と流行語大賞狙いとしか思えない発言をするものだから、新NISA開始直前でも、盛り上がる気配がない。

一方、新NISAの裏方さんたちは、制度やシステム変更、キャンペーン強化などを含めて、大きな山場を迎えているだろう。

そんな今日この頃、

日本証券業協会が2019年に出版したNISAの本を見つけた。

紹介文には、

『NISA制度の導入以前から現在に至るまでの、NISA制度に係る政府並びに証券業界及び金融界の様々な取組みについて、日本証券業協会の知見を最大限に活かし、可能な限り体系的に取りまとめたものである』

とある。本書は、2019年出版なので、恒久化は提言として記載されている。開始直前の今、この本や様々な情報源から、新NISAに関して、もういちど復習しておこうと考えた。

また復習の成果を元に、新NISAを1分程度で説明する説明文作成に挑戦してみる。

新NISAのシンの狙い

それにしても、元々の新NISA案はひどかった。もう残骸も見つけにくくなっている。政府お得意の2階建て方式。今となっては考えたくもない制度だが、多少面影は残っている。(2022/02/08時点の記事)

こんな制度を一旦決めておきながら、コロッと変えるので神制度!とかいって金融業界が狂喜乱舞している。だから、そもそも論が、わかりにくくなっている。本書の中では、NISAが生まれた2012年7月に作成された『日本再生戦略』に触れていた。

(重点施策:国民金融資産の形成支援を通じた成長マネーの供給拡大)

我が国家計が保有する金融資産の教育資金としての活用や不動産の有効活用 の観点から、高齢世代から若年世代への資産移転等を促す方策について検討すると同時に、確定拠出年金の拠出規模の拡大、分散投資の促進等による普及・ 拡充や国内外の資産への長期・分散投資による資産形成の機会を幅広い家計に提供する観点から日本版 ISA について所要の検討を行い、自助努力に基づく資産形成を支援・促進し、家計からの成長マネーの供給拡大を図る。

改めて、なるほどなと思った。

・高齢世代から若年世代への資産移転

・確定拠出年金の拠出規模の拡大

・自助努力に基づく資産形成を支援・促進し、家計からの成長マネーの供給拡大

どれも現在でも重要課題だ。それぞれ深く関係しているが、NISAは、主に3点目の課題に直結する。

ちなみに、先進国との比較を元にした「貯蓄から投資へ」の政府のワンパターンの説明が、トンチンカンすぎて悲しい。現在の高齢者が、過去の高度成長や高金利時代に蓄えた現金をデフレ下で保持してきたことは正しいと思う。説明が下手すぎるので、わざとピントをずらす発言をして、本質的な部分に議論が流れないように操作している疑惑もある。

本書を読んで思い出したが、NISAは、税率が10%から20%へ引き上げられたタイミングで始まった。このことからも、噂されている税率20%から30%への引き上げへの布石と見る方が自然だ。

つまり、簿価1,800万円以上の投資益分は、将来増税するというわかりやすいロジックだ。NISAを恒久化しても、30%へ増税することで、現在より税収増できる試算結果があるにちがいない。

政府がまともな説明をしないものだから、疑心暗鬼になる。一旦決めた制度を変えた経緯があやしい。

2点目の確定拠出年金の改革は、お得意の先送り作戦で、まだ明確ではない。65歳までの国民年金延長、退職所得控除削減など、重いテーマが未決だ。iDeCoの管轄は厚生労働省なので、縦割り行政の弊害を感じる。

こんな動画で補足される有様だ。

まともな説明ができる政府への変革が切望される。

個人から見ると、新NISAは、消費税を含めて、税を上げることしか考えない現政府による国民へのリスク丸投げ制度であり、

自助努力に基づく、将来の税負担軽減対策

要は、稚拙な行政による税負担増に対抗し、投資でリカバーする国民家計防衛制度ということになるだろう。

iDeCoと新NISA

NISAを考えるには、iDeCoも視野に入れる必要がある。限られた投資資金の投入先は、NISA優先か、iDeCoかの議論の結論は、

人により、対応が異なる。

だが、本書の中は、

・NISAは「TEE型」

・iDeCoは「EET型」

という表現を使っていた。

TはTaxed(課税)

EはExempt(非課税)

私は初耳だったが、非常にシンプルでわかりやすい。

NISAのはじめのTだけわかりにくいが、課税された後の残りのお金で投資するという意味だ。

iDeCoは、最後のTが肝だ。課税されない資金(E)で投資でき、運用時も課税されない(E)が、最後で全額に対して課税される(T)ことを、金融業者は、明確に説明していない。サギ行為に限りなく近い。

このEとTの表記は、ネットで検索すると、普通にヒットし、解説されていた。

楽天証券さんは、投資に対しては結構まじめな会社なので、iDeCoにもふれながら、新NISAを推進しているのがよく分かる。

楽天証券さんの直近のイベントでの説明動画が分かりやすい。実例を示しながら、iDeCoファーストや、米国インデックス投資と為替関係、税制変更などへ注意喚起など、コンパクトに説明しきっている。

iDeCoの理解、腹落ちは難しい。

国民年金制度、退職金制度、所得税制度、確定申告制度などの上に、制度設計されている。

突き詰めていくと、途中で考えるのがいやになると思う。だから、NISAが恒久化された現時点では、

iDeCoを無視するのもアリ

だと思う。

既にiDeCoの受給フェーズに入っている私の個人的評価は、良くも悪くもないという感じだ。解約の制約がある分、継続しやすい点(中断しにくい)が最大の強みだろう。

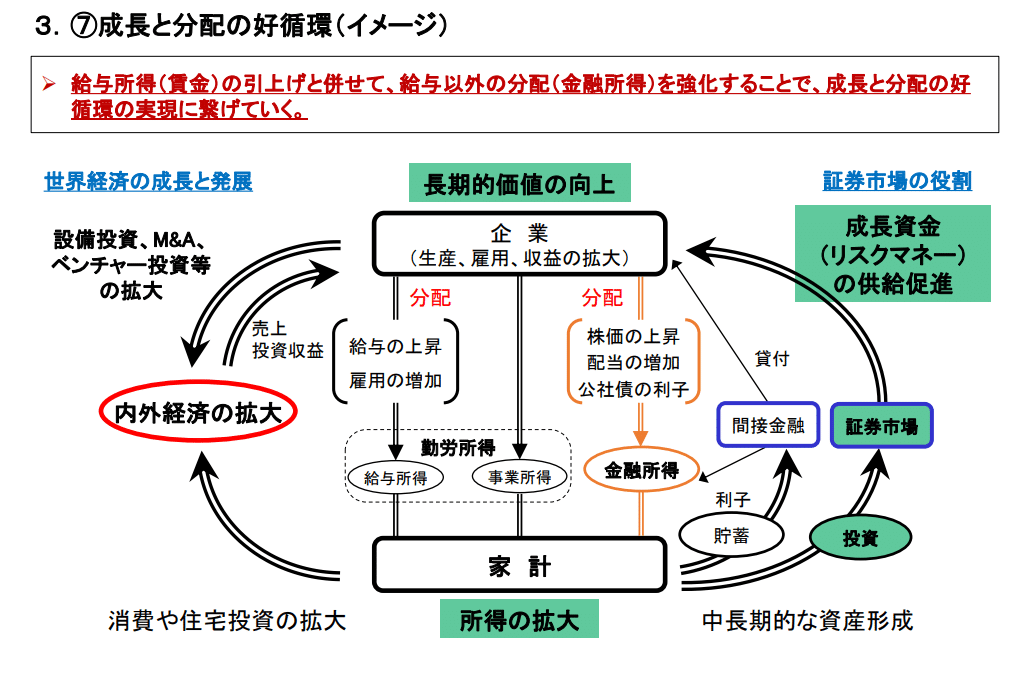

成長と分配の好循環モデルと新NISA

本書では『成長と分配』にも触れていて、日本証券業協会作のわかりやすい図が記載されていた。あたらめて再認識できた。

本書で記載されている図を、ネットで探せなかったので、政府の図を借用した。以下の2つの図を合成するとちょうどいいモデルになる。

新NISAの説明用の表は、もう20回ぐらいは、セミナー等で目にしたが、そんな新旧比較より、この図の方が上位で、重要だと思う。

一億総活躍社会の図は、超楽観的なモデルではあるものの、個人投資家としても、この2つの図を合成したような共創社会のイメージを持ちたいと思う。

投資の前に、自分の投資モデルのイメージ確立が先決

だと思う。インデックスファンドの積立投資で、お金が効率的に単に増えればよいというのでは、虚しい。いつか、自分用のモデルに書き直したいと考えた。

新NISA制度の説明文を自作する前に、金融業界が、どのようにNISA制度を説明しているかを先に確認することにした。

金融業界の新NISAの説明

iDeCoの例がわかりやすいが、私は『金融業界の金融説明リテラシーの欠如』という持論を持っている。

この持論の検証も含めて確認してみる。

◆本丸の金融庁

NISAの金融庁特設サイトがある。キーメッセージからして稚拙だ。

『資産づくりの第一歩に、「NISA」があります。2024年から「新しいNISA」が始まる予定です!!』

(注)2024年になり、特設サイトが更新されていました。情報満載ですが、やはり金融界からNISAを説明すると、視野が狭くなると感じた。別途、自分なりに書いてみたい。(2024.1.6追記)

まだ予定らしい。もう、2024年から始めますと言い切って欲しい。ただの制度なのに資産づくりの第一歩がNISA?じゃあ二歩目がiDeCo??意味が分からない。新NISAの成長投資枠は、はじめは仮の名称だったが、仮がとれた。意味不明でセンスがない。そもそも枠も不要だ。

説明文から、NISAって制度名でなく、愛称だったねと再認識はできた。でも正式名称は、少額投資非課税制度のまま。1,800万円は、少額らしい。「つみたてワニーサ」のイラストはどうするのだろう?無駄すぎる。

ところで金融業界からの日本人の金融リテラシーが低いという宣伝文句?が非常に不快だ。単に、金融リテラシーが低い層は、刈り取ったので、焼畑農業的に、自分たちの都合の良い情報を別の層に植え込んで、そこからカモろうとしているように見えたりもする。

(参)焼畑農業

森林や草地を開墾および整地する手段として火を放ち、焼け跡を農地として施肥を行わずに農作物を育て、地力が低下したら休耕して別の土地に移動することを繰り返す農業形態

◆某総理大臣のメッセージ

新しい資本主義の教祖様は、なかなかコンパクトに説明されてる。iDeCoにも触れていて、グッド。

◆分かりやすいのも程がある"NISAって、なにーさ"

日興アセットさんのイラスト付きの説明が群を抜いてわかりやすい。日興アセットさんは『衣食住・投信』を掲げる異色の投資信託メーカーだ。

でも日興アセットさんは、紛らわしい。日興証券グループではなく、三井住友トラストグループだ。またグループ内の三井住友信託銀行は、SMBCグループではない。分かりにくいのも程がある。

分かりにくいのも程があるグループが、分かりやすいのも程がある説明をするというシリーズ、どの説明もわかりやすい。しっかり読めば、わかる。

ちなみに、このシリーズのインデックス投資に関するコラムも、ロジカルでわかりやすい。同じ証券会社から発信するコラムで、こうも切り口が異なると、ネット証券の企業としての成熟度?ガバナンス?が疑わしくなる。

◆NISA口座数1位の楽天証券

ひととおり主な証券会社の説明を確認した中では、現在、NISA口座数1位の楽天証券さんの説明スタンスが一番ストンと腹落ちした。

NISA/新NISA(非課税投資)とは?

人生は結婚や子どもの教育、住宅の購入、老後の生活など、さまざまな場面でまとまったお金が必要になります。いま、人生の大きなライフイベントに対する備えとして、投資を始める人が増えています。

NISA(ニーサ)はこうした投資ニーズに応えるべく、通常は約20%の税金がかかる投資の利益が非課税になる国の税制優遇制度です。

上手に活用して、人生にかかるお金の不安を解消していきましょう!

と衣食住の生活視点でとらえた上で、

NISA(ニーサ)とは、

株式や投資信託の配当金や分配金、値上がりで得られた売却益が非課税になる国の制度です。投資で得られた利益は通常20.315%の税金がかかるので、この税制メリットはかなり大きいと言えます。

利益に税金がかからないNISAが、制度改正によって2024年からさらにパワーアップ!実は制度改正を待たずに、2023年中にNISAをはじめて「いままでNISA」と「これからNISA」を併用するのがいちばんお得!

楽天証券の「いいとこどりNISA」で、人生にかかるお金の不安から脱出しよう!

と、うまく補足している。さすがNISA口座数1位。詳細は、サイト内で情報満載なので、順に読めば、なんとかなるだろう。

私の『金融業界の金融説明リテラシーの欠如』という持論は、新NISAにかぎると、金融説明リテラシーが欠如していない人、組織はあるという結論になった。

1分でわかる新NISA

日本人の1分間の平均読書速度は400〜600字らしい。

600字で説明するなら、現行制度との差異は捨てるしかない。1分でわかりたい人は、これから始めるのだろうから、問題なしと考えた。ジュニアNISA廃止、ロールオーバー云々なんて完全無視だ。

まったくNISAの中身を知らない人でも、軽くは見たり聞いたりしているはずだ。で、2014年に開始されたのに、現時点でもわかっていないが、興味はあるというのは、忙しくて考える余裕のない層と仮定した。その層に1分間でプレゼンしたい。

個人的には、若い世代は別として、NISA開始後の10年間で、投資にご縁がなかったのなら、今後もやらないのも、良い選択肢だとは思う。投資するかしないかは、相性があると思う。

2023年9月に実施されたある調査では、3,000名中、62.8%が投資をしていない結果が出ている。20代~60代の調査対象内で、投資していない割合は、年代での偏りはない結果になっている。

そんな中で、未投資層を動かすには、ネットではなく、土日でも営業している対面の金融機関がキーではないかと思う。そういう意味で、イオン銀行、ドコモショップ(詳細未定)と連携できるマネックス証券の可能性を感じる。

NISA口座で投資をはじめるにしても、「特定口座・源泉徴収あり、株式数比例分配方式」、「目論見書、約定、受渡日」、「手数料、信託報酬」など投資に関する必要最低限の用語の意味は、人に聞いた方が理解がはやく、深くなるハズだ。

よけいなことも書いたので、600文字を少し超えた。読むのに、1分15秒ぐらいは、かかるだろう。以下の説明文に共感できれば、のべ最短5時間ぐらいでNISAでの投資環境が準備ができる⁉。

プレゼンは、「アクションを起こしてもらう」ことが目的。5W5Hのフレームワークも意識して、次の一手を含む説明文を組み立てた。

(参)5W5H

Why:背景・目的・理由

What:前提/制約条件・要件定義・成果物定義

Who:誰が誰に・体制・責任分担

When:期日・マイルストーン・スケジュール

Where:場所・オンライン・チャネル

How:手順・手段・対面/非対面

How much(お金):費用対効果・一時/定常コスト・相見積り

How many(数量):目標値・予実値・失敗数

How to manage:目標管理・進捗管理・課題管理

HOW in FUTURE:次の一手・将来構想・最終目標

◆1分15秒でわかる新NISA

NISA(ニーサ)は、歌手のMISIA(ミーシャ)とはまったく関係のない、個人の資産形成を支援する日本政府の税制優遇制度の愛称だ。管轄は金融庁で2024年1月から刷新される。上限1,800万円までの投資で得た利益に税金がかからない。18歳以上なら誰でも使える。頭のよい人や、石頭の人たちが、海外事例を参考にしてつくった制度なので、歪な部分もまだ残っている。また裏コードとして、政府が増税を前提にしているという疑惑もある。これらの背景も心の片隅に置いて、利用することが重要だ。

NISAとよく比べられるiDeCo(イデコ)は、公的年金に加算できる私的年金制度だ。管轄が厚生労働省であり、縦割り行政の弊害でNISAとの制度上の統一性がない。iDeCoは、一括受取の場合、退職金と合算され、資産全額に税金がかる点と、60歳まで引き出せず、受取時に現金化される制約がある。iDeCoはNISAと併用可能だが、年金制度と税制に直結する複雑な制度なので、1分では理解できない。迷う場合は、NISAだけを先に利用する手もある。

新NISAをあらたに始めるなら、ネット動画などで事前に予習してから、休日にイオン銀行の窓口へ行って、マネックス証券にNISA口座を開設するのが一番簡単だ。同時にiDeCoの説明も受けられる。『銀行の窓口へいくな!』という、自称金融のプロたちの助言は、気にする必要はない。お店や目の前の金融マンなど、現地現物で自分の五感で感じ、あなた自身が判断することが、大切で、その判断が一番正しい。

(合計647文字)

蛇足だが、Bingさんに、さらに読みやすく、わかりやすく、且つ読んでおもしろい文章に修正を依頼したら以下になった。多少、読みやすいと思う。

NISAは、歌手のMISIAとは似ても似つかない、お金持ちになりたい人のための税金優遇サービスだ。日本政府が、国民の資産形成を応援するために始めたもので、金融庁が管理している。2024年からは新NISAとしてリニューアルされる予定だ。新NISAでは、最大1,800万円までの投資で得た利益に税金がかからない。18歳以上なら誰でも使えるし、一生使い続けることができる。海外の成功例を参考にしたり、頭のいい人たちが考えたりした制度だけど、まだ完璧ではない。政府が税金を上げるつもりなのかもしれないし、不公平なところもあるかもしれない。だから、NISAを使うときは、そういうことも忘れずに、自分の目でしっかり見て、自分の判断でしっかり考えることが大事だ。

NISAとよく一緒に話題になるのがiDeCoだ。iDeCoは、将来の年金を増やすための個人型の年金制度だ。厚生労働省が担当しているので、NISAとは違うルールがたくさんある。iDeCoは、一気に受け取ると税金が高くなるし、60歳まで引き出せないし、現金に変えるのも難しい。NISAと一緒に使うこともできるけど、年金や税金のことをよく理解しないと、損をするかもしれない。すぐにはわからないなら、とりあえずNISAだけ使ってみるのもいいかもしれない。

新NISAを始めたいなら、まずはネットで勉強しておくといい。休みの日にイオン銀行に行って、マネックス証券でNISA口座を作るのが簡単だ。iDeCoのことも聞けるし、おまけにポイントももらえる。『銀行に行くなんてバカだ!』と言う人もいるけど、気にしなくていい。自分の目で見て、自分の感覚で感じて、自分の頭で考えることが、一番正しいことだ。(675文字)

まとめ

◇タイトル:NISA概論

◇個人満足度 ★★★☆☆(3)

◇個人総評

最近、NISAの解説本や雑誌がたくさん書店にならんでいるが、投資初心者こそ、広告主体の媒体からではなく、この書籍の一次情報から、制度の背景をしっかり理解することが重要だと思った。ただ一般投資家には不要な金融機関向けの部分も多かった。

気になるのは、複雑な仕様、稚拙な広報、無駄に多い会議体などにより、NISAの制度設計や運営に大量の税金が浪費されているのではないかという疑惑だ。いわゆる『税金チューチュー案件』。これらの無駄を根本的に削減する方が、成長と分配の好循環に寄与すると個人的には感じる。日本証券業協会は、NISA制度を制度面から体系的にとらえるだけでなく、制度自体のあるべき姿を追求して欲しい。

【今日のひとこと】

友達が、「あなたは若い」とお世辞を言い始めたとき、それはあなたが年を取っているという確かな兆候です。

(アメリカの小説家 マーク・トウェイン)

政府が、「貯蓄から投資へ」と言い始めたのなら、それは国民の金融資産が目減りしているので、税の徴収額も目減りしているという確かな兆候だ。

この記事が参加している募集

読んでいただきありがとうございます。サポートいただいたお金は、大和ネクスト銀行の応援定期に投資し各種団体を支援します。